背景:某项目建设期为2年,生产期为8年。项目建设投资3100万元,预计全部形成固定资产。固定资产折旧年限为8年,按平均年限法计算折旧,残值率为5%。在生产期末回收固定资产余值。 建设期第1年投入建设资金的60%,第2年投入40%,其中每年投资的50%为自有资金,50%由银行贷款,贷款年利率为7%,建设期只计息不还款。生产期第1年投入流动资金300万元,全部为自有资金。流动资金在计算期末全部回收。 建设单位与银行约定:从生产期开始的6年间,按照每年等额还本、利息照付的方法偿还。 预计生产期各年的经营成

题目

建设期第1年投入建设资金的60%,第2年投入40%,其中每年投资的50%为自有资金,50%由银行贷款,贷款年利率为7%,建设期只计息不还款。生产期第1年投入流动资金300万元,全部为自有资金。流动资金在计算期末全部回收。

建设单位与银行约定:从生产期开始的6年间,按照每年等额还本、利息照付的方法偿还。

预计生产期各年的经营成本均为2600万元,营业收入在计算期第3年为3800万元,第4年为4320万元,第5至第10年均为5400万元。假定增值税及附加的税率为6%,所得税率为25%,行业基准收益率为10%,基准投资回收期为6年。

问题:

(1)计算项目计算期第3年初的累计借款。

(2)填写项目借款还本付息表。

(3)计算固定资产残值及各年固定资产折旧额。

(4)编制项目资本金现金流量表。

(5)计算项目的静态投资回收期、动态投资回收期和财务净现值,并从财务角度评价本项目的可行性。

相似考题

更多“背景:某项目建设期为2年,生产期为8年。项目建设投资3100万元,预计全部形成固定资产。固定资产折旧年限为8年,按平均年限法计算折旧,残值率为5%。在生产期末回收固定资产余值。 ”相关问题

-

第1题:

(四)

某项目预计建设投资为3100万元,建设期第1年投入建设资金的60%,第2年投入40%,其中每年投资的50%为自有资金,50010由银行贷款,贷款年利率为7%,建设期只计息不还款。

生产期第1年投入流动资金300万元,全部为自有资金。流动资金在计算期末全部回收。建设单位与银行约定:从生产期开始的6年间,按照每年等额本金偿还法进行偿还,同时偿还当年发生的利息。预计生产期各年的经营成本均为2600万元,销售收入在计算期第3年为3800万元,第3年为4320万元,第5~10年均为5400万元。假定销售税金及附加的税率为6%,所得税税率为25%,行业基准投资回收期(Pc)为8年,基准收益率为12%。

要求:

1.计算第三年初的累计借款(列出计算式)。

2.编制项目还本付息表。

3.已知生产期末固定资产残值率为5%。计算固定资产残值及各年固定资产折旧额(要求列出计算式)。

4.编制项目自有资金现金流量表。

5.计算投资回收期,并评价本项目是否可行(要求列出计算式)。

-

第2题:

某投资项目需要120万元固定资产投资,通过银行借款取得100万元.年利率为5%,期限为一年,项目建设期为零,无预备费,固定资产预计无残值,使用寿命为5年,直线法计提折旧,则年折旧额为25万元。 ( )

A.正确

B.错误

正确答案:B

解析:本题考核固定资产原值及其折旧的计算。固定资产原值=固定资产投资+建设期资本化利息+预备费,本题中建设期为零,所以,不存在建设期资本化利息,因此,固定资产原值=120 (万元),年折旧额=120/5=24(万元) -

第3题:

某投资项目需要20万元固定资产投资,无预备费投资,通过银行借款10万元,年利率为5%,期限为一年,项目建设期为零,固定资产预计无残值,使用寿命为5年,直线法计提折旧。则年折旧额为4.1万元。

正确答案:×

本题考核项目投资的内容。固定资产原值=固定资产投资+建设期资本化利息+预备费,本题中建设期为零,所以,不存在建设期资本化利息,因此,固定资产原值为20万元,年折旧额为20/5=4(万元)。 -

第4题:

某企业计划投固定资产原值50万元建设一条生产线,建设期两年,投资在建设起点一次性投入,预计投资后每年可获净利润20万元,固定资产使用年限为10年,年折旧率为lO%,期末无残值。则包括建设期的静态投资回收期为( )年。

A.3

B.4

C.5

D.6

正确答案:B

【答案】B

【解析】年折旧=50×10%=5(万元),年营业现金净流量=20+5=25(万元),不包括建设期的静态投资回收期=50/25=2(年),包括建设期的静态投资回收期=2+2=4(年)。

-

第5题:

某投资项目需要20万元固定资产投资,预备费投资1万元,通过银行借款10万元,年利率为5%,期限为一年,项目建设期为零,固定资产预计无残值,使用寿命为5年,直线法计提折旧,则年折旧额为4.2万元。( )

正确答案:√

固定资产原值一固定资产投资+建设期资本化利息+预备费,本题中建设期为零,所以,不存在建设期资本化利息,因此,固定资产原值为21万元,年折旧额为21/5=4.2(万元)。 -

第6题:

某企业采用平均年限法进行固定资产折旧,某固定资产原值为800万元,折旧年限为10年,预计的净残值率为5%,则该固定资产年折旧额为( )万元。

A.43

B.76

C.35.83

D.95.7

正确答案:B

该固定资产年折旧率=(1-预计的净残值率)×100%÷折旧年限=(1—5‰)×100%÷10=9.5%,固定资产年折旧额=固定资产原值×年折旧率=800×9.5%=76万元。故选B。 -

第7题:

某建设项目有关资料如下:

1.建设期为2年,生产期为8年。建设项目建设投资(含工程费、其他费用、预备费用)3100万元,预计全部形成固定资产(无可抵扣的固定资产进项税)。固定资产折旧年限为8年,按平均年限法计算折旧,残值率为5%,在生产期末回收固定资产残值。

2.建设期第1年投入建设资金的60%,第2年投入建设资金的40%,其中每年投资的50%为自有资金,50%由银行贷款,贷款年利率为7%,建设期只计息不还款。

3.运营期第1年投入流动资金300万元,全部为自有资金。流动资金在计算期末全部回收。

4.建设单位与银行约定:从生产期开始的6年间,按照每年等额本金偿还法进行偿还本金,同时偿还当年发生的利息。

5.预计生产期各年的经营成本均为2600万元(其中不含可抵扣的进项税额),可抵扣的进项税额330万元,营业收入在计算期第3年为3800万元(其中不含销项税额),销项税额为650万元,第4年为4320万元(其中不含销项税额),销项税额为730万元,第5~10年均为5400万元(其中不含销项税额),销项税额为900万元。

6.假定增值税附加的税率为6%,所得税率为33%,行业基准投资回收期Pc为8年。

(计算结果及表中数据保留两位小数,整数取整)

<1>、计算计算期第3年初的累计借款。

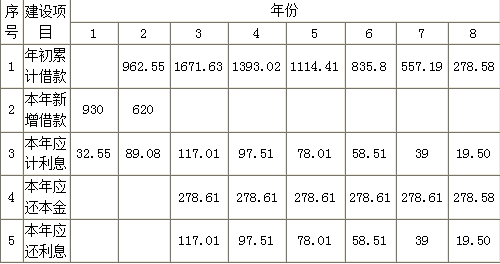

<2>、编制建设项目还本付息表。

<3>、计算固定资产残值及各年固定资产折旧额。

<4>、编制项目资本金现金流量表。

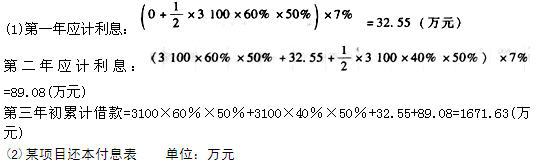

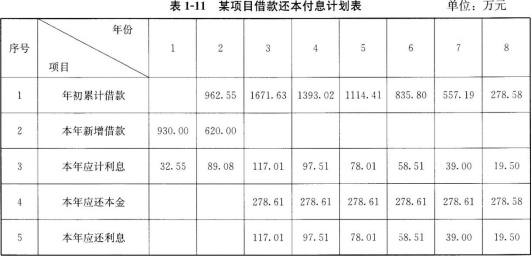

<5>、计算静态投资回收期,并评价本建设项目是否可行。答案:解析:【1】本题考查的是建设期贷款利息。

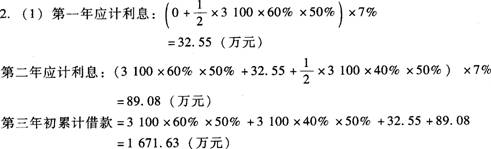

第1年应计利息=1/2×3100×60%×50%×7%=32.55(万元)

第2年应计利息=[(3100×60%×50%+32.55)+1/2×3100×40%×50%]×7%=89.08(万元)

建设期贷款利息=32.55+89.08=121.63(万元)

第3年初的累计借款=3100×50%+121.63=1671.63(万元)

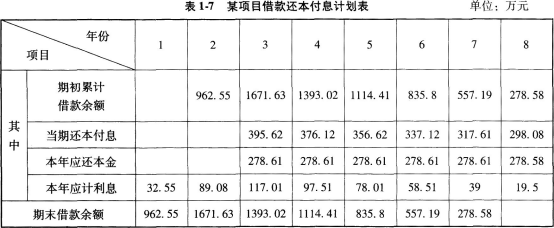

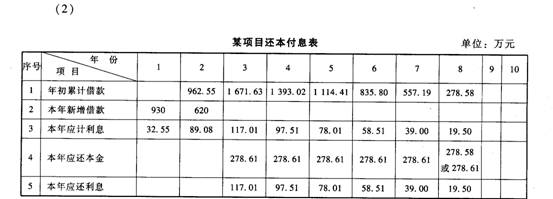

【2】本题考查的是还本付息表。

本金偿还自第3年开始,按6年等额偿还计算。即:

每年应还本金=第3年年初累计借款/还款期限=1671.63/6=278.61(万元)

还本付息表(单位:万元)

【3】本题考查的是固定资产折旧费。

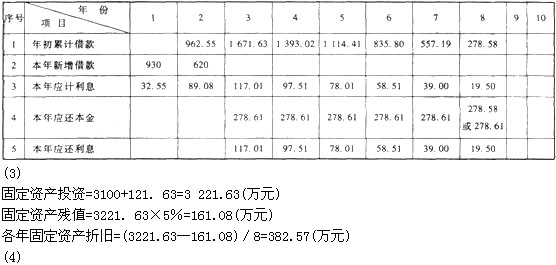

固定资产残值=(3100+121.63)×5%=161.08(万元)

各年固定资产折旧额=[(3100+121.63)×(1-5%)/8]=382.57(万元)

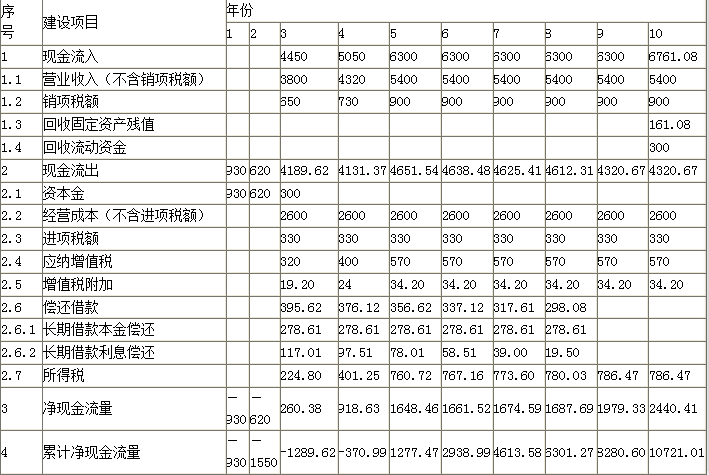

【4】本题考查的是项目资本金现金流量表。

(1)总成本费用(不含税)

第3年总成本费用=2600+382.57+117.01=3099.58(万元)

第4年总成本费用=2600+382.57+97.51=3080.08(万元)

第5年总成本费用=2600+382.57+78.10=3060.58(万元)

第6年总成本费用=2600+382.57+58.51=3041.08(万元)

第7年总成本费用=2600+382.57+39.00=3021.57(万元)

第8年总成本费用=2600+382.57+19.50=3002.07(万元)

第9年、10年总成本费用=2600+382.57=2982.57(万元)

(2)所得税(不含税)

第3年所得税=[3800-3099.58-(650-330)×6%]×33%=224.80(万元)

第4年所得税=[4320-3080.08-(730-330)×6%]×33%=401.25(万元)

第5年所得税=[5400-3060.58-(900-330)×6%]×33%=760.72(万元)

第6年所得税=[5400-3041.08-(900-330)×6%]×33%=767.16(万元)

第7年所得税=[5400-3021.57-(900-330)×6%]×33%=773.60(万元)

第8年所得税=[5400-3002.07-(900-330)×6%]×33%=780.03(万元)

第9年、10年所得税=[5400-2982.57-(900-330)×6%]×33%=786.47(万元)

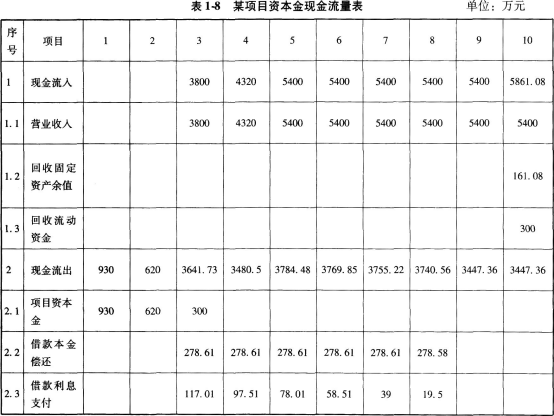

(3)资本金现金流量表见下表。

资本金现金流量(单位:万元)

【5】本题考查的是投资回收期。

静态投资回收期Pt=5-1+(|-370.99|/1648.46)=4.23(年)

建设项目静态投资回收期Pt为4.23年,小于行业基准投资回收期Pc=8年,说明该建设项目是可行的。 -

第8题:

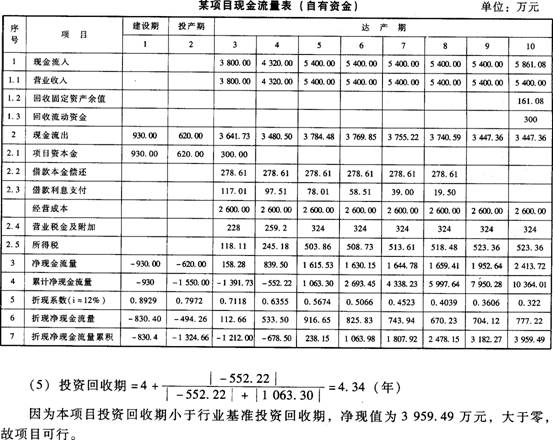

背景:某项目建设期为2年,生产期为8年。项目建设投资3100万元,预计全部形成固定资产。固定资产折旧年限为8年,按平均年限法计算折旧,残值率为5%。在生产期末回收固定资产余值。

建设期第1年投入建设资金的60%,第2年投入40%,其中每年投资的50%为自有资金,50%由银行贷款,贷款年利率为7%,建设期只计息不还款。生产期第1年投入流动资金300万元,全部为自有资金。流动资金在计算期末全部回收。

建设单位与银行约定:从生产期开始的6年间,按照每年等额还本、利息照付的方法偿还。

预计生产期各年的经营成本均为2600万元,营业收入在计算期第3年为3800万元,第4年为4320万元,第5至第10年均为5400万元。假定营业税金及附加的税率为6%,所得税率为25%,行业基准收益率为10%,基准投资回收期为6年。

问题:

(1)计算项目计算期第3年初的累计借款。

(2)填写项目借款还本付息表。

(3)计算固定资产残值及各年固定资产折旧额。

(4)编制项目资本金现金流量表。

(5)计算项目的静态投资回收期、动态投资回收期和财务净现值,并从财务角度评价本项目的可行性。答案:解析:问题(1):

第1年应计利息=(0+3100×60%×50%/2)×7%=32.55(万元)

第2年应计利息=(3100×60%×50%+32.55+3100×40%× 50%/2)×7%=89.08(万元)

建设期贷款利息=32.55+89.08=121.63(万元)

第3年初的累计借款=3100×50%+121.63=1671.63(万元)

问题(2):

第1年的期末借款余额=3100×60%×50%+32.55=930+32.55=962.55(万元)

第2年的期末借款余额=962.55+3100×40%×50%+89.08=620+89.08=1671.63(万元)

生产期前6年等额本金偿还法,每年应还本金为:1671.63/6=278.61(万元)

问题(3):

固定资产残值=(3100+121.63)×5%=161.08(万元)

年折旧额=(3100+121.63)×(1-5%)/8=382.57(万元)

问题(4):

运营期各年总成本费用:

第3年总成本费用=2600+382.57+117.o1=3099.58(万元)

第4年总成本费用=2600+382.57+97.51=3080.08(万元)

第5年总成本费用=2600+382.57+78.01=3060.58(万元)

第6年总成本费用=2600+382.57+58.51=3041.08(万元)

第7年总成本费用=2600+382.57+39.O0=3021.57(万元)

第8年总成本费用=2600+382.57+19.50=3002.07(万元)

第9年、第10年总成本费用=2600+382.57=2982.57(万元)

运营期各年所得税:

第3年所得税=(3800-3099.58-228)×25%=118.11(万元)

第4年所得税=(4320-3080.08-259.2)×25%=245.18(万元)

第5年所得税=(5400-3060.58-324)×25%=503.86(万元)

第6年所得税=(5400-3041.08-324)×25%=508.73(万元)

第7年所得税=(5400-3021.57-324)×25%=513.61(万元)

第8年所得税=(5400-3002.07-324)×25%=518.48(万元)

第9、10年所得税=(5400-2982.57-324)×25%=523.36(万元)

问题(5):

财务净现值=4635.74万元

静态投资回收期=5-1+|-552.23 |÷1615.52=4.34(年)

动态投资回收期=5-1+|-665.25|÷1003.24=4.66(年)

评价:项目自有资金的财务净现值大于0;静态投资回收期4.34年小于基准投 -

第9题:

某企业采用平均年限法进行固定资产折旧,某固定资产原值为100万,预计的残值率为3%,预计使用年限为10年,该固定资产年折旧额为()万元。A:9.7

B:10

C:19.4

D:无法计算答案:A解析:平均年限法的固定资产折旧计算公式如下:固定资产年折旧率=(1-预计的净残值率)*100%/折旧年限;固定资产年折旧额=固定资产原值*年折旧率。因此,年折旧额=100(1-3%)/10=9.7(万元)。 -

第10题:

某项目预计建设投资为3 100万元,建设期第1年投入建设资金的60%,第2年投入40%,其中每年投资的50%为自有资金,50%由银行贷款,贷款年利率为7%,建设期只计息不还款。生产期第1年投入流动资金300万元,全部为自有资金。流动资金在计算期末全部回收。建设单位与银行约定:从生产期开始的6年间,按照每年等额本金偿还法进行偿还,同时偿还当年发生的利息。预计生产期各年的经营成本均为2 600万元,销售收入在计算期第3年为3 800万元,第3年为4 320万元,第5 ~10年均为5 400万元。假定销售税金及附加的税率为6%,所得税税率为25%,行业基准投资回收期(Pc)为8年,基准收益率为12%。

要求:

1.计算第三年初的累计借款(列出计算式)。

2.编制项目还本付息表。

3.已知生产期末固定资产残值率为5%。计算固定资产残值及各年固定资产折旧额(要求列出计算式)。

4.编制项目自有资金现金流量表。

5.计算投资回收期,并评价本项目是否可行(要求列出计算式)。答案:解析:1.第一年应计利息:

-

第11题:

某投资公司拟投资建设一条高速公路,建设期2年,运营期8年。工程费用及工程建设其他费用为1974.17万元,基本预备费为工程及工程建设其他费用的10%,价差预备费为223.30万元。建设投资中有400万元形成无形资产,其余形成固定资产。固定资产使用年限为10年,残值率为5%,固定资产余值在项目运营期末一次性收回。无形资产在运营期前5年均以摊入总成本。建设期第一年贷款1000万元,第二年贷款500万元,贷款利率为8%。

<1> 、计算建设投资额。

<2> 、计算固定资产折旧、计算期末固定资产余值。

<3> 、计算无形资产摊销费。答案:解析:1.建设投资=1974.17+1974.17×10%+223.30=2394.89(万元)

2.(1)固定资产折旧

建设期第1年贷款利息=1000/2×8%=40(万元)

建设期第2年贷款利息=(1000+40+500/2)×8%=103.2(万元)

建设期贷款利息=40+103.2=143.2(万元)

固定资产原值=2394.89-400+143.2=2138.09(万元)

固定资产折旧额=2138.09×(1-5%)/10=203.12(万元)

(2)固定资产余值=2138.09×5%+203.12×(10-8)=513.14(万元)

3.无形资产摊销费=400/5=80(万元) -

第12题:

某企业计划投资建设一条生产线,该固定资产原值50万元,建设期2年,投资在建设起点一次性投入,预计投资后每年可获净利润20万元,固定资产使用年限为10年,年折旧率为10%,期末无残值。则包括建设期的静态投资回收期为()年。A.3

B.4

C.5

D.6答案:B解析:年折旧=50×10%=5(万元),年营业现金净流量=20+5=25(万元),不包括建设期的静态投资回收期=50/25=2(年),包括建设期的静态投资回收期=2+2=4(年)。 -

第13题:

某企业采用平均年限法进行固定资产折旧,某固定资产原值为1000万元,折旧年限为10年,预计的净残值率为4%,则该固定资产年折旧额为( )万元。

A.94

B.96

C.104

D.100

正确答案:B

解析:固定资产年折旧额=固定资产原值×(1-预计的净残值率)/折旧年限,代入计算得B项值。 -

第14题:

某投资项目需要20万元固定资产投资,预备费投资1万元,通过银行借款10万元,年利率为5%,期限为一年,项目建设期为零,固定资产预计无残值,使用寿命为5年,直线法计提折旧,则年折旧额为4.2万元。 ( )

A.正确

B.错误

正确答案:A

解析:固定资产原值=固定资产投资+建设期资本化利息+预备费,本题中建设期为零,所以,不存在建设期资本化利息,因此,固定资产原值为21万元,年折旧额为21/5=4.2(万元)。 -

第15题:

某项目预计建设投资为3 100万元,建设期第一年投入建设资金的60%,第二年投入40%,其中每年投资的50%为自有资金,50%由银行贷款,贷款年利率为7%,建设期只计息不还款。生产期第一年投入流动资金300万元,全部为自有资金。流动资金在计算期末全部回收。建设单位与银行约定:从生产期开始的6年间,按照每年等额本金偿还法进行偿还,同时偿还当年发生的利息。预计生产期各年的经营成本均为2 600万元,销售收入在计算期第三年为3 800万元,第四年为4 320万元,第五至第十年均为5 400万元。假定销售税金及附加的税率为6%,所得税税率为25%,行业基准投资回收期(PE为8年,基准收益率为l2%。

要求:

(1)计算第三年初的累计借款是多少(要求列出计算式)?

(2)编制项目还本付息表。

(3)已知生产期末固定资产残值率为5%。计算固定资产残值及各年固定资产折旧额(要求列出计算式)。

(4)编制项目自有资金现金流量表。

(5)计算投资回收期(要求列出计算式),并评价本项目是否可行。

正确答案:

(3)

固定资产投资=3 100+121.63=3 221.63(万元)

固定资产残值=3 221.63×5%=161.08(万元)

各年固定资产折旧=(3 221.63—161.08)/8=382.57(万元)

(4)

-

第16题:

某投资项目需要120万元固定资产投资,通过银行借款取得100万元,年利率为5%,期限为一年,项目建设期为零,固定资产预计无残值,使用寿命为5年,直线法计提折旧。则年折旧额为25万元。 ( )

正确答案:×

固定资产原值=固定资产投资+建设期资本化利息,本题中建设期为零,所以,不存在建设期资本化利息,因此,固定资产原值=120(万元),年折旧额=120/5=24(万元)。 -

第17题:

某项目预计建设投资为3100万元,建设期第一年投入建设资金的60%,第二年投入40%,其中每年投资的50%为自有资金,50%由银行贷款,贷款年利率为7%,建设期只计息不还款。生产期第一年投入流动资金300万元,全部为自有资金。流动资金在计算期末全部回收。

建设单位与银行约定:从生产期开始的6年间,按照每年等额本金偿还法进行偿还,同时偿还当年发生的利息。预计生产期各年的经营成本均为2600万元,销售收入在计算期第三年为3800万元,第四年为4320万元,第五至第十年均为5400万元。假定销售税金及附加的税率为6%,所得税率为25%,行业基准投资回收期(Pc)为8年,基准收益率为12%。

要求:

(1)计算第三年初的累计借款是多少(要求列出计算式)

(2)编制项目还本付息表。

(3)已知生产期末固定资产残值率为5%。计算固定资产残值及各年固定资产折旧额(要求列出计算式)。

(4)编制项目自有资金现金流量表。

(5)计算投资回收期(要求列出计算式),并评价本项目是否可行。

正确答案:

因为本项目投资回收期小于行业基准投资回收期,净现值为3 959.49万元,大于零,故项目可行。 -

第18题:

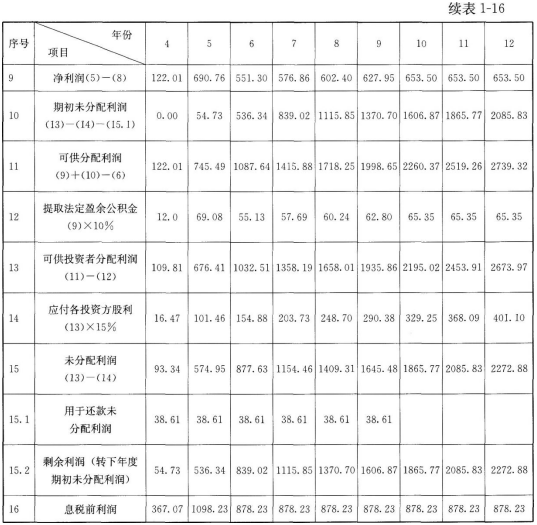

1.某项目建设期为3年,生产期为9年。项目建设投资(含工程费、其他费用、预备费用)4300万元,预计形成其他资产450万元,其余全部形成固定资产。

2.建设期第1年投入建设资金的50%,第2年投入30%,第3年投入20%,其中每年投资的40%为自有资金,60%由银行贷款,贷款年利率为7%,建设期只计息不还款。建设单位与银行约定:建设期借款从生产期开始的6年间,按照每年等额本金偿还法进行偿还。

3.生产期第1年投入流动资金270万元,为自有资金;第2年投入流动资金230万元,为银行借款,借款利率为3%。流动资金在计算期末全部回收。

4.固定资产折旧年限为10年,按平均年限法计算折旧,残值率为5%。在生产期末回收固定资产残值;其他资产在生产期内平均摊销,不计残值。

5.投产第2年,当地政府拨付220万元扶持企业进行技术开发。预计生产期各年的经营成本均为2600万元,其中月抵扣的进项税额为245万元,不含税营业收入在计算期第4年为3200万元,第5~12年均为3720万元。假定增值税税率为16%,增值税附加综合税率为10%,所得税税率为25%,行业平均总投资收益率为7.8%,行业净利润率参考值为10%。

6.按照董事会事先约定,生产期按照每年15%的比例提取应付各投资方股利,亏损年份不计取。

问题:

1.列式计算项目计算期第4年初的累计借款。

2.编制项目借款还本付息计划表。

3.列式计算固定资产年折旧费、其他资产年摊销费。

4.编制项目总成本费用估算表、利润与利润分配表。

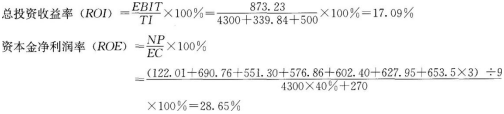

5.列式计算项目总投资收益率、资本金净利润率,并评价本项目是否可行。

(计算结果保留2位小数)答案:解析:问题1: 第1年应计利息=(0+4300×50%×60%÷2)×7%=45.15(万元)

第2年应计利息=[(4300× 50%×60%+45.15)+4300×30%×60%÷2] ×7%=120.55(万元)

第3年应计利息=[(4300×80%×60%+45.15+120.55)+4300×20%×60%÷2]×7%=174.14(万元)

建设期贷款利息=45.15+120.55+174.14=339.84(万元)

第4年初的累计借款=4300×60%+339.84=2919.84(万元)

问题2:

生产期前6年等额本金偿还法,每年应还本金为:2919.84÷6=486.64(万元)

问题3:

其他资产年摊销费=450÷9=50.00(万元)

固定资产年折旧费=(4300+339.84-450)×(1-5%)÷10=398.03(万元)

问题4:

问题5:

该项目总投资收益率ROI=17.09%,高于行业投资收益率7.8%,项目资本金净利润率ROE=28.65%,高于行业净利润率10%,表明项目盈利能力均大于行业平均水平。因此,该项目是可行的。

解析:

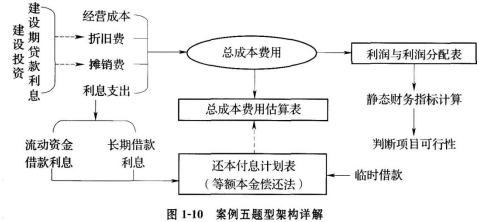

本案例主要考查涉及亏损年份的利润与利润分配表的财务评价及相关知识要点。《方法与参数(第三版)》将“利润表”修订为“利润与利润分配表”,与原本科目财务评价所采用的“损益表”相比,内容更为详尽,表内项目设置更为细化,尤其是出现项目投产期初利润总额为负值(即亏损年份)的情况时,需采取借款还本付息计划表、总成本费用估算表、利润与利润分配表三表联动的方式计算填写表内相应项目。其中,亏损年份需通过临时借款补齐还款额不足部分是2009年版工程造价案例分析教材中的新增知识点;另外,利润与利润分配表中弥补以前年度亏损、期初未分配利润、可供分配利润、可供投资者分配利润、各投资方利润分配等项目也进行了相应的调整,其计算与填写过程需熟练掌握。具体题型架构如图1—10所示。

问题1按照建设期各年投资计划和贷款额度计算建设期贷款利息,由此得到运营期初累计贷款。

问题2以建设期贷款利息为基础,按照等额本金偿还法计算建设期借款(即长期借款)各年还款本息;按照流动资金贷款利率及还款方式计算各年还款本息,以此为基础编制还本付息计划表。

需要说明的是,运营期第1年(即计算期第4年)为亏损年份,该年可用于还款金额(即该年折旧费与摊销费之和)与应还款金额的差额需通过临时借款筹集。临时借款还款方式为借款后第2年一次还本付息,利率以流动资金借款利率计。上述还款过程也应在还本付息计划表中予以体现。

问题3由建设期投资额、建设期贷款利息以及各种资产的分布情况,得到固定资产原值,根据固定资产残值率和折旧年限计算固定资产残值和年折旧费;根据其他资产摊销年限计算年摊销费。

问题4根据总成本费用的构成项目,借助还本付息计划表编制总成本费用估算表;依据项目融资方案,借助总成本费用估算表、还本付息计划表编制利润与利润分配表。

问题5根据利润与利润分配表计算项目总投资收益率、资本金净利润率。以上述财务评价指标的计算结果为依据,根据判别准则分析项目在财务上的可行性,作出相应结论。 -

第19题:

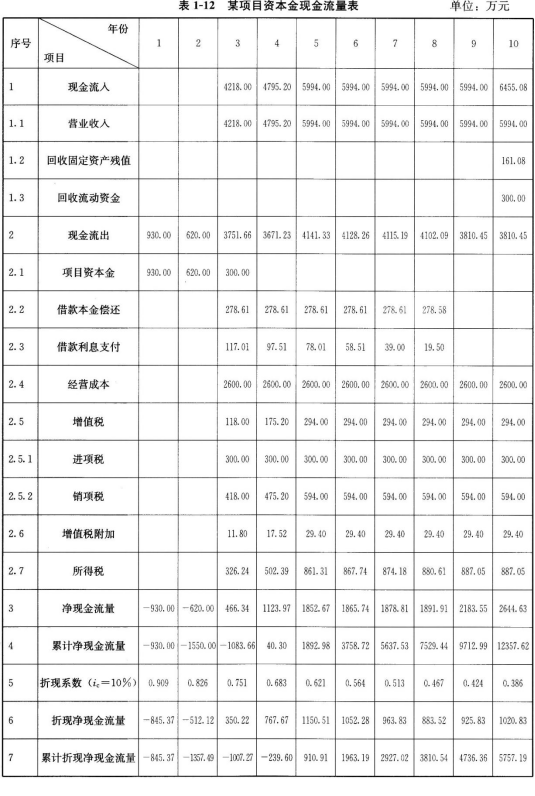

1.某项目建设期为2年,生产期为8年。项目建设投资(含工程费、其他费用、预备费用)3100万元,预计全部形成固定资产。固定资产折旧年限为8年,按平均年限法计算折旧,残值率为5%。在生产期末回收固定资产残值。

2.建设期第1年投入建设资金的60%,第2年投入40%,其中每年投资的50%为自有资金,50%由银行贷款,贷款年利率为7%,建设期只计息不还款。生产期第1年投入流动资金300万元,全部为自有资金,流动资金在计算期末全部回收。

3.建设单位与银行约定:从生产期开始的6年间,按照每年等额本金偿还法进行偿还,同时偿还当年发生的利息。

4.预计生产期各年的经营成本均为2600万元,其中可抵扣的进项税额为每年300万元,不含税营业收入在计算期第3年为3800万元,第4年为4320万元,第5至第10年均为5400万元。假定增值税税率为11%,增值税附加综合税率为10%,所得税税率为33%,行业基准投资回收期(Pc)为8年,行业基准收益率为ic=10%。

问题:

1.列式计算项目计算期第3年初的累计借款。

2.编制项目借款还本付息计划表。

3.列式计算固定资产残值及各年固定资产折旧额。

4.编制项目资本金现金流量表。

5.列式计算资本金财务内部收益率,资本金财务净现值,静态、动态投资回收期,并评价本项目是否可行。

(计算结果保留小数点后2位)答案:解析:问题1: 第1年应计利息=(0+3100×60%×50%÷2)×70=32.55(万元)

第2年应计利息=[(3100×60%×50%+32.55)+3100×40%×50%+2]×7%=89.08(万元)

建设期贷款利息=32.55+89.08=121.63(万元)

第3年初的累计借款=3100×50%+121.63=1671.63(万元)

问题2:

生产期前6年等额本金偿还法,每年应还本金为:1671.63÷6=278.61(万元)

问题3:

固定资产残值=(3100+121.63)×5%=161.08(万元)

年折旧额=(3100+121.63)×(1-5%)÷8=382.57(万元)

问题4:

运营期各年总成本费用:

第3年总成本费用=2600+382.57+117.01=3099.58(万元)

第4年总成本费用=2600+382.57+97.51=3080.08(万元)

第5年总成本费用=2600+382.57+78.01=3060.58(万元)

第6年总成本费用=2600+382.57+58.51=3041.08(万元)

第7年总成本费用=2600+382.57+39.00=3021.57(万元)

第8年总成本费用=2600+382.57+19.50=3002.07(万元)

第9、10年总成本费用=2600+382.57=2982.57(万元)

运营期各年所得税:

第3年所得税=(4218.00-3099.58-118.00-11.80)×33%=326.24(万元)

第4年所得税=(4795.20-3080.08-175.20-17.52)×33%=502.39(万元)

第5年所得税=(5994.00-3060.58-294.00-29.40)× 33%=861.31(万元)

第6年所得税=(5994.00-3041.08-294.00-29.40)×33%=867.74(万元)

第7年所得税=(5994.00-3021.57-294.00-29.40)×33%=874.18(万元)

第8年所得税=(5994.00-3002.01-294.00-29.40)×33%=880.61(万元)

第9、10年所得税=(5994.00-2982.57-294.00-29.40)×33%=887.05(万元)

问题51

解析:

本案例主要考查基于项目资本金现金流量表的财务评价及相关知识要点。根据《方法与参数(第三版)》对现金流量表的修订,将原“自有投资现金流量表”改为“项目资本金现金流量表”,突出了融资方案对项目的影响,便于判断项目方案在融资条件下的可行性。具体题型架构如图1—8所示。

问题1按照建设期各年投资计划和贷款额度计算建设期贷款利息,由此得到运营期初累计贷款。

问题2以建设期累计贷款为基数,按照等额本金偿还法计算建设期借款各年还款本息,编制还本付息计划表。

问题3由建设期投资额及建设期贷款利息得到固定资产原值,根据固定资产残值率和折旧年限计算固定资产残值和年折旧额。

问题4依据项目融资方案,以项目资本金为基础编制项目资本金现金流量表,其中运营期各年所得税根据各年总成本费用计算得出,具体计算要点见本书表1—10。

问题5根据项目资本金现金流量延长表计算项目静态、动态投资回收期.应用内插值试算法计算项目资本金财务内部收益率,具体计算公式见本书表1—7。以上述财务评价指标的计算结果为依据,根据判别准则分析项目在财务上的可行性,作出相应结论。

-

第20题:

某企业采用双倍余额法进行固定资产折旧,某固定资产原值为100万元,残值率为3%,预计使用年限为10年,该固定资产第二年的年折旧额为( )万元。A.9.7

B.10

C.16

D.20答案:C解析:双倍余额递减法:年折旧率-=2/折旧年限;年折旧额=固定资产账面净值×年折旧率:第一年年折旧额=100×2/10=20(万元):

第二年年折旧额=(100-20)×2/10=16(万元)。 -

第21题:

某项目初始投资为2222.1万元,其中固定资产投资为1222.1万元,流动资金投资为1000万元。项目寿命期为6年,其中建设期1年,运营期5年,运营第1年达产80%,运营第2年第5年达产100%。厂房采用直线法折旧,折旧年限为10年,无残值;生产设备采用直线法折旧,折旧年限为5年,无残值;其余设备采用直线法折旧,折旧年限为5年,残值30万元;无形资产按10年平均摊销;资产残值均在第5年末回收;销售税金及附加费不予考虑;行业的基准收益率为20%。利润计算见下表。

【问题】

1.补充完成全部现金流量表(见下表),求出项目的净现值NPV。

2.选择固定资产投资、销售收入、经营成本三个主要的敏感因素对项目分别进行±10%的单因素敏感性分析,并确定项目的最敏感因素。

答案:解析:1.补充完成全部现金流量见下表。

净现值NPV=1859.67万元

2.计算单个因素发生变化对净现值NPV的影响,单因素敏感性分析见下表。

-

第22题:

某拟建项目建设期2年,运营期6年。建设投资总额3540万元,第一年投入1200万元为自有资金,第二年投入2340万元(其中贷款金额为2000万元)。建设投资预计形成无形资产540万元,其余形成固定资产。固定资产使用年限10年,残值率为4%。固定资产余值在项目运营期末收回。无形资产在运营期6年中,均匀摊入成本。

建设期投资借款合同规定的还款方式为:运营期的前4年等额还本,利息照付。借款利率为6%(按季度计息)。

<1> 、计算该项目的建设期贷款利息。

<2> 、计算该项目回收的固定资产余值。

<3> 、分别计算运营期前4年的还款本金和利息。答案:解析:1.贷款实际利率=(1+6%/4)4-1=6.14%

第一年建设期贷款利息=0

第二年建设期贷款利息=2000/2×6.14%=61.40(万元)

建设期贷款利息为61.40万元。

2. 固定资产折旧额=(3540+61.40-540)×(1-4%)/10=293.89(万元)

固定资产余值=(3540+61.40-540)×4%+293.89×(10-6)=1298.02(万元)

3.运营期第1年期初借款余额=2061.40(万元)

运营期前4年每年还本额=2061.40/4=515.35(万元)

运营期第1年应付利息=2061.40×6.14%=126.57(万元)

运营期第2年期初借款余额=2061.40-515.35=1546.05(万元)

运营期第2年应付利息=1546.05×6.14%=94.93(万元)

运营期第3年期初借款余额=1546.05-515.35=1030.70(万元)

运营期第3年应付利息=1030.70×6.14%=63.28(万元)

运营期第4年期初借款余额=1030.70-515.35=515.35(万元)

运营期第4年应付利息=515.35×6.14%=31.64(万元) -

第23题:

某新建引水项目,该项目可行性研究报告中的相关资料和基础数据如下:

1.项目工程费用为2000万元,独立费为500万元,基本预备费费率为8%,预计未来3年的年均投资价格上涨率为5%。

2.项目建设期为2年,生产运营期为8年。

3.项目建设期第1年完成项目静态投资的40%,第2年完成静态投资的60%,项目生产运营期第1年投入流动资金240万元。

4.项目的建设投资、流动资金均由资本金投入。

5.项目建设投资全部形成固定资产(无可抵扣固定资产进项税额)。固定资产使用年限为8年,残值率为5%,采用直线法折旧。

(计算结果保留两位小数)

<1> 、分别列式计算项目建设期第1年、第2年价差预备费和项目建设投资。

<2> 、分别列式计算项目生产运营期的年固定资产折旧和正常年份的年可变成本、固定成本、经营成本。答案:解析:1.基本预备费=(2000+500)×8%=200(万元)

静态投资额=2000+500+200=2700(万元)

第1年价差预备费=2700×40%×[(1+5%)1-1]=54.00(万元)

第2年价差预备费=2700×60%×[(1+5%)2-1]=166.05(万元)

项目建设投资=工程费+独立费+预备费=2700+54.00+166.05=2920.05(万元)

2. 固定资产折旧=2920.05×(1-5%)/8=346.76(万元)

正常年份的可变成本=10000×550/10000=550.00(万元)

固定成本=950-550=400.00(万元)

总成本=经营成本+折旧+摊销+利息

经营成本=950-346.76=603.24(万元) -

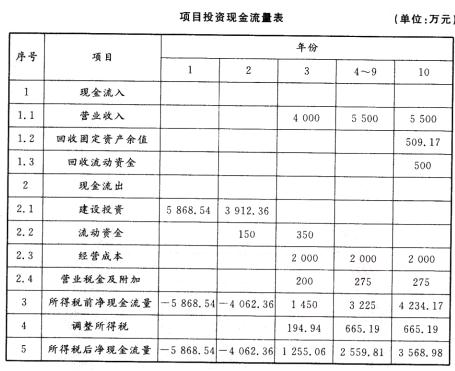

第24题:

某地拟新建一个制药项目。根据预可行性研究提供的工艺设备清单和询价资料,估算该项目主厂房设备投资4200万元,主厂房的建筑工程费占设备投资的18%,安装工程费占设备投资的12%,其他工程费用按设备(含安装)和厂房投资系数法进行估算,有关系数见表1。上述各项费用均形成企业固定资产。

表1其他工程费用系数

预计建设期物价平均上涨率为3%,基本预备费率为10%。建设期2年,建设投资第1年投入60%,第2年投入40%。

本项目的资金来源为自有资金和贷款,贷款本金为6000万元,年利率为6%。每年贷款比例与建设资金投入比例相同。且在各年年中均衡发放。与银行约定,从生产期的第1年开始,按5年等额还本付息方式还款。固定资产折旧年限为8年,按平均年限法计算折旧,预计净残值率为5%,在生产期末回收固定资产余值。

项目生产期为8年,流动资金总额为500万元,全部源于自有资金。生产期第1年年初投入流动资金总额的30%,其余70%于该年年末投入。流动资金在计算期末全部回收。预计生产期各年的经营成本均为2000万元(不含增值税进项税额),销售收人(不含增值税进项税额)在生产期第1年为4000万元,第2年至第8年均为5500万元。营业税金及附加占销售收入的比例为5%,所得税率为33%,行业基准收益率为15%。复利系数见表2。

【问题】

1.估算该项目的建设投资。

2.计算建设期利息以及还款期第1年的还本额和付息额。

3.计算固定资产净残值、各年折旧额(要求列出计算式)。

4.编制项目投资现金流量表(将相关数据直接填入表3中)。计算项目投资税后财务净现值,并评价本项目在财务上是否可行。

表3项目投资现金流量表(单位:万元)

答案:解析:1.先采用比例估算法估算主厂房的建筑工程费和安装工程费.再用设备及厂房系数法估算其他工程费用。

(1)主厂房的建筑工程费:4 200×18%=756(万元)。主厂房的安装工程费:4 200×1 2%=504(万元)。 主厂房的工程费用:4 200+756+504=5 460(万元)。

(2)其他工程的工程费用:5460 x(9%+2%+0.7%+2.8%+1.5%)=1 419.6(万元)。

(3)工程费用:5 460+1 419.6=6 879.6(万元)。

(4)工程建设其他费用:5 460×32%=1 747.2(万元)。

(5)基本预备费:(6 879.6+1 747.2)×10%=862.68(万元)。

(6)该项目建设期2年,第1年投入60%.第2年投入40%。

第1年的涨价预备费6 879.6×60%×[(1+3%)-3%)23.83(万元)

第2年的涨价预备费6 879.6×10%×[(1+3%)2-1]=1 67.59(万元)。

涨价预备费:123.83十1 67.59=291.42(万元)。

(7)建设投资:6 879.6+1 747.2+862.68+291.42=9 780.9(万元)。

2.(1)贷款年中均衡发生.采用复利计算:

建设期第1年利息:(6 000×60%)/'2×6%=108(万元)。

建设期第2年利息:(6 000×60%+108+5 000×40%/'2)×6%=294.48(万元)。

建设期利息=108十294.48=,102.48(万元)。

(2)还款期第1年的还本额和付息额:还款第1年年初的借款本息累计:6 000-402.48=6 402.48(万元)。

采用等额还本付息方式:

每年还本付息额:6 402.48×(A/P.6%,5)=1 519.95(万元)。

还款期第1年付息额:6 402.48×6%=384.15(万元)。

还款期第1年还本额:51 9.95-384.1 5=1135.8(万元)。

3.固定资产原值一建设投资+建设期利息=9 780.9+402.48=]0 1 83.38(万元)。

固定资产净残值:10 183.38×5%=509.17(万元):采用平均年限法,则各年折旧额:(10 183.38-509.17)/8=1 209.28(万元)。

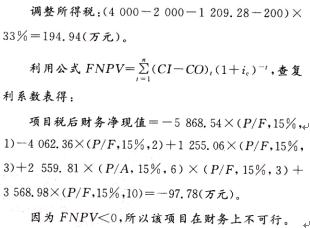

4.将题目所给数据和计算数据填入下表中。

其中:

(1)建设投资:

(2)流动资金:

(3)营业税金及附加=营业收入×5%。

(4)调整所得税-息税前利润×所得税率=(营业收入-经营成本-折旧-营业税金及附加)×所得税率。

以生产期第1年为例,其他依此类推: