已知某项目年设计生产能力为1800台,若当产量为1200台时,项目年折旧费为120万元,则当产量为1500台时,项目年折旧费应为( )万元(假设固定成本不受生产数量变化的影响)。A、120 B、150 C、180 D、210

题目

B、150

C、180

D、210

相似考题

更多“已知某项目年设计生产能力为1800台,若当产量为1200台时,项目年折旧费为120万元,则当产量为1500台时,项目年折旧费应为( )万元(假设固定成本不受生产数量变化的影响)。”相关问题

-

第1题:

某项目年设计生产能力为年产量 3 万件,单位产品售价 3000 元,总成本为 7800万元,固定成本 3000 万元,总变动成本与产量成正比,则该项目的盈亏平衡点的产量约为( )。

A.15000 B.30000 C.21400 D.20000

正确答案:C

-

第2题:

共用题干

某生产性建设项目,生产某单一产品,年固定成本为1200万元,每件产品的单位成本(含单位产品税金等)为600元,销售价格为1600元,设计生产能力为16000件。根据题意,回答下列问题:当该建设项目的产量为13000件时,利润为()万元。

A:100

B:118

C:120

D:136答案:A解析:本题考查盈亏平衡分析的计算。注意单位统一。固定成本=1200万元,可变成本=600元,销售价格=1600元。设盈亏平衡点的产量为x,则有0.16x=1200+0.06x,解之得x=12000(件)。

本题考查利润的计算。利润=销售收入-固定成本-可变成本=0.16*13000-1200-0.06*13000=100(万元)。

本题考查盈亏平衡分析的计算。固定成本=1200万元,可变成本=600元,销售数量=10000件,设盈亏平衡点的价格为x,则有10000x=1200+0.06*10000,得x=0.18(万元)。

本题考查生产能力利用率的计算。实际BEP(%)=Q实际/Q0=15640/16000=97.75%。

本题考查生产能力利用率的计算。BEP(%)=Q*/Q0=12000/16000=75%。

本题考查固定成本和变动成本分解的方法。固定成本和变动成本的分解方法有费用分解法、高低点法。 -

第3题:

某生产性建设项目,生产某单一产品,年固定成本为1200万元,每件产品的变动成本(含单位产品税金等)为600元、销售价格为1600元,设计生产能力为年产16000件。当该建设项目的产量为15640件时,其实际生产负荷率为( )。A.88.52%

B.97.75%

C.98.56%

D.99.59%答案:B解析: -

第4题:

某生产性建设项目,生产某单一产品,年固定成本为1200万元,每件产品的变动成本(含单位产品税金等)为600元、销售价格为1600元,设计生产能力为年产16000件。当该建设项目的产量为13000件时,利润为( )万元。A.100

B.118

C.120

D.136答案:A解析:利润E=PQ-(F+VQ)=0.16×13000-(1200+0.06×13000)=100 -

第5题:

某新建建设项目生产单一产品,正常年份的设计生产能力为100万件,年固定成本为580万元,每件产品销售价格预计为60元,营业税金及附加为销售单价的6%,单位产品的变动成本为40元。该项目获得年利润120万元时的年产量应为( )万件A.41.98

B.42.08

C.42.55

D.42.68答案:D解析:E=PQ-(F+VQ)=60×Q-[580+(60×6%+40) ×Q]=120解得:Q=42.68万件 -

第6题:

某项目达产期销售收入为2700万元。销售税金与附加为33万元,可变成本为85元/件,该项目设计生产能力为10万件,如果盈亏平衡时产量为6万件,则该项目的固定成本应为( )万元。A.1090.2

B.1700

C.1172

D.2100答案:A解析:本题考查的是盈亏平衡分析。BEP(生产能力利用率)=年总固定成本/(年销售收入-年总可变成本-年销售税金及附加)×100%,BEP(产量)=BEP(生产能力利用率)×设计生产能力,所以,BEP(产量)/设计生产能力=年总固定成本/(年销售收入-年总可变成本-年销售税金及附加)×100%,6/10=年总固定成本/(2700-85×10-33),年总固定成本=1090.2万元。@## -

第7题:

假设某项目达产第一年的销售收入为31389万元,销售税金与附加为392万元,固定成本10542万元,可变成本9450万元,销售收入与成本费用均采用不含税价格表示,该项目设计生产能力为100万吨。

【问题】

1.分别计算该项目以生产能力利用率、产量和产品售价表示的盈亏平衡点。

2.计算该项目达到设计生产能力时的年利润。

3.计算该项目年利润达到5000万元时的最低年产量。答案:解析:1.BEP(生产能力利用率)=[10542/(31389-9450-392)]×100%=48.93%

BEP(产量)=[10542/(313.89-94.5-3.92)]=48.93(万吨)

BEP(产品售价)=(10542/100)+(9450/100)+(392/100)=204(元/吨)

2.项目达到设计生产能力时的年利润=31389-392-10542-9450=11005(万元)

3.5000=313.89Q-10542-3.92Q-94.5Q=72.13(万吨)

因此,Q=72.13万吨,即该项目年利润达到5000万元的最低产量为72.13万吨。 -

第8题:

某生产性建设项目,生产某单一产品,年固定成本为1200万元,每件产品的变动成本(含单位产品税金等)为600元、销售价格为1600元,设计生产能力为年产16000件。 当该建设项目的产量为15640件时,其实际生产负荷率为( )。

- A、88.52%

- B、97.75%

- C、98.56%

- D、99.59%

正确答案:B -

第9题:

某生产性建设项目,生产某单一产品,年固定成本为1200万元,每件产品的变动成本(含单位产品税金等)为600元、销售价格为1600元,设计生产能力为年产16000件。 当该建设项目的产量为13000件时,利润为( )万元。

- A、100

- B、118

- C、120

- D、136

正确答案:A -

第10题:

单选题某建设项目的年设计生产能力为6500件,年固定成本为200万元,每件产品的售价为1000元,单位变动成本为600元,则该项目建成后的盈亏平衡点的产量为()。A4200件

B4300件

C4500件

D5000件

正确答案: B解析: 本题考查盈亏平衡点的计算。设盈亏平衡点生产数量为Q,PQ=F+VQ得到0.1Q=200+0.06Q,Q=5000(件)。 -

第11题:

单选题某生产性建设项目,生产某单一产品,年固定成本为1200万元,每件产品的变动成本(含单位产品税金等)为600元、销售价格为1600元,设计生产能力为年产16000件。 当该建设项目的产量为15640件时,其实际生产负荷率为( )。A88.52%

B97.75%

C98.56%

D99.59%

正确答案: C解析: 暂无解析 -

第12题:

单选题某新建项目生产一种通信产品,根据市场预测,估计该产品每部售价为500元,已知单位产品变动成本为350元,年固定成本为150万元,则该项目的盈亏平衡产量为( )部/年。A10000

B12000

C2000

D6000

正确答案: A解析: 暂无解析 -

第13题:

某生产性建设项目,生产某单一产品,年固定成本为1200万元,每件产品的变动成本(含单位产品税金等)为600元、销售价格为1600元,设计生产能力为年产16000件。根据题意,回答下列问题:当该建设项目的产量为13000件时,利润为( )万元。

A.100

B.118

C.120

D.136答案:A解析:A -

第14题:

2009年底竣工的年产量20万吨的某生产项目投资额为5000万元,2011年底拟建年产量为30万吨的类似项目。已知生产能力指数为0.9,2009年至2011年每年价格上涨幅度为3%,则采用生产能力指数法估算的拟建项目投资额为()万元。A:7161

B:7202

C:7418

D:7641答案:D解析: -

第15题:

某建设工程,生产单一的某产品,年固定成本为100万元,每件产品的变动成本为40元,销售价格为60元.设计的生产能力为年产80 000件。

回答下列问题:

当该建设项目的产量为56 400件时,其生产负荷率为()。A.68.5%

B.62.5%

C.70.5%

D.66.5%答案:C解析:Q*=56 400件,生产性建设项目的产品设计生产能力Q。=80 000件。 BEP=Q*÷Q0×100%=56 400÷80 000×100%=70.5%。 -

第16题:

某建设工程,生产单一的某产品,年固定成本为100万元,每件产品的变动成本为40元,销售价格为60元.设计的生产能力为年产80 000件。

回答下列问题:

当该建设项目的产量仅为30 000件时,利润为()万元。A.5

B.-15

C.-20

D.-40答案:D解析:单位产品的销售价格P=60元,单位产品的变动成本V=40元,年固定成本F=100万元。年销售利润E=年销售收益-年总成本=PQ-(F+VQ)=60×30 000-(1 000 000+40×30 000)=-40(万元)。 -

第17题:

某建设工程,生产单一的某产品,年固定成本为100万元,每件产品的变动成本为40元,销售价格为60元.设计的生产能力为年产80 000件。

回答下列问题:

当该建设项目的产量为60 000件时,利润为()万元。A.15

B.18

C.20

D.25答案:C解析:单位产品的销售价格P=60元,单位产品的变动成本V=40元,年固定成本F=100万元。年销售利润E=年销售收益一年总成本=PQ-(F+VQ)=60×60 000-(1 000 000+40×60 000)=20(万元)。 -

第18题:

假设某项目达产第一年的销售收入为 31389 万元,税金及附加为 392 万元,固定成本 10542 万元,可变成本 9450 万元,销售收入与成本费用均采用不含税价格表示,该项目设计生产能力为 100 万吨。

问题:⑴分别计算该项目以生产能力利用率、产量和产品售价表示的盈亏平衡点。

⑵计算该项目达到设计生产能力时的年利润。

⑶计算该项目年利润达到 5000 万元时的最低年产量答案:解析:⑴BEP(生产能力利用率)=[10542/(31389-9450-392)]×100%=48.93%

BEP(产量)=100×48.93%=48.93(万吨)

或 BEP(产量)=[10542/(31389/100-9450/100-392/100)]=48.93(万吨)

BEP(产品售价)=(10542/100)+(9450/100)+(392/100)=204(元/吨)

因达产第一年时,一般项目利息负担较重,固定成本较高。该盈亏平衡点实为项目计算期内各年的较高值。计算结果表明,在生产负荷达到设计能力的 48.93%时即可盈亏平衡,说明项目对市场的适应能力较强。而为了维持盈亏平衡,允许产品售价最低降至 204 元/吨。

⑵该项目达到设计生产能力时的年利润=31389-392-(10542+9450)=11005 万元

⑶设该项目年利润达到 5000 万元时的最低年产量为 Q

则:[(31389-392)/100]×Q-[10542+(9450/100)×Q]=5000

可得:Q=72.13 万吨,即该项目年利润达到 5000 万元的最低产量应为 72.13 万吨 -

第19题:

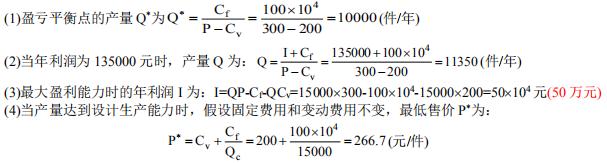

已知某建筑构件企业的年固定费用为100万元,单位产品的变动费用为200元,每件售价为300元,设计生产能力为15000件。试求: (1)该企业盈亏平衡点的产量为多少? (2)当年利润为135000元时,产量为多少? (3)最大盈利能力时候的利润为多少? (4)当产量达到设计生产能力时,假设固定费用和变动费用不变,问最低售价应为多少?

答:(1)该企业盈亏平衡产量为10000件/年;(2)当年利润为135000元时,产量为11350件/年;(3)最大盈利能力时的年利润为50万元;(4)当产量达到设计生产能力,且固定费用和变动费用不变,则确保不亏损的最低售价为266.7元/件。

略 -

第20题:

某建设项目的年设计生产能力为6500件,年固定成本为200万元,每件产品的售价为1000元,单位变动成本为600元,则该项目建成后的盈亏平衡点的产量为()。

- A、4200件

- B、4300件

- C、4500件

- D、5000件

正确答案:D -

第21题:

某生产性建设项目,生产某单一产品,年固定成本为1200万元,每件产品的单位成本(含单位产品税金等)为600元,销售价格为1600元,设计生产能力为16000件。根据题意,回答下列问题:当该建设项目的产量为15640件时,其实际生产能力利用率为()。

- A、88.52%

- B、97.75%

- C、98.56%

- D、99.59%

正确答案:B -

第22题:

单选题已知某项目投产第1年的销售收入为31389万元,销售税金与附加为392万元,固定成本为10542万元,可变成本为9450万元,销售收入与成本费用均采用不含税价表示,该项目设计生产能力为100t,则盈亏平衡点( )。ABEP生产能力利用率为48.9%,BEP产量为48.9t

BBEP生产能力利用率为51.1%,BEP产量为51.1t

CBEP生产能力利用率为53%,BEP产量为60t

DBEP生产能力利用率为53%,BEP产量为61t

正确答案: C解析:

该项目的BEP生产能力利用率=年固定成本/(年营业收入-年可变成本-年营业税金及附加)×100%=10542/(31389-9450-392)×100%=48.9%;

BEP产量=年固定成本/(单位产品价格-单位产品可变成本-单位产品营业税金及附加)=10542/(31389/100-9450/100-392/100)=48.9(t)。 -

第23题:

单选题某建设项目设计生产能力为12万台/年,固定成本为1320万元/年,产品售价为900元/台,变动成本为630元/台,销售税金及附加为50元/台,则此项目盈亏平衡点产量为()台/年。A60000

B72000

C54200

D14635

正确答案: A解析: 暂无解析