某施工企业投资100万元购入一台施工机械,计划从购买日起的未来5年等额收回投资并获取收益。若基准收益率为8%,复利计息,则每年初应获得的净现金流入为( )万元。A.100×(A/P,8%,5)(P/F,8%,5) B.100×(P/A,8%,6) C.100×(A/P,8%,5)(P/F,8%,1) D.100×(A/F,8%,5)

题目

B.100×(P/A,8%,6)

C.100×(A/P,8%,5)(P/F,8%,1)

D.100×(A/F,8%,5)

相似考题

参考答案和解析

更多“ 某施工企业投资100万元购入一台施工机械,计划从购买日起的未来5年等额收回投资并获取收益。若基准收益率为8%,复利计息,则每年初应获得的净现金流入为( )万元。”相关问题

-

第1题:

某企业年初投资2000万元,10年内等额回收本利,若基准收益率为8%,已知(A/F,8%,10)=0.069,(A/P,8%,10)=0.149,(P/F,8%,10)=0.463,则每年年末应回收的资金数额是()万元。A.138

B.200

C.298

D.926答案:C解析:每年年末应回收的资金数额为A,根据公式A=P*(A/P,8%,10)=2000*0.149=298 -

第2题:

某投资方案具有常规现金流量,当基准收益率为12%时,净现值为-67 万元;当基准收益率为8%时,净现值为242.67 万元;当基准收益率为6%时,净现值为341.76 万元,则该投资方案的内部收益率最可能的范围为( )A.小于6%

B.大于6%,小于8%

C.大于12%

D.大于8%,小于12%答案:D解析:内部收益率(IRR)是使投资方案在计算期内各年净现金流量的现值累计等于零时的折现率。

-

第3题:

某技术方案的期初投资为1200万元,建设期1年,运营期每年获得净现金流入300万元。若项目的计算期为6年,基准收益率为10%,则其财务净现值是多少万元。答案:解析:该方案的运营期应当为5年,即第2年至第6年;根据财务净现值的含义及其计算公式,该方案的财务净现值FNPV=-1200+300×(P/A,10%,5)×(P/F,10%,1)=-166.15(万元)。 -

第4题:

某工程一次投资100万元,随后4年每年等额收回40万元。已知基准贴现率为8%,则该工程的净现值是()万元。

正确答案:32.484 -

第5题:

某常规投资项目当基准收益率为8%时,净现值为300万元,若基准收益率为10%,其净现值将()

正确答案:小于300万元 -

第6题:

某企业年初投资3000万元,10年内等额回收本利,若基准收益率为8%,则每年年末应回收的资金是()。

- A、300万元

- B、413万元

- C、447万元

- D、482万元

正确答案:C -

第7题:

填空题某常规投资项目当基准收益率为8%时,净现值为500万元,若净现值为600万元,其基准收益率将()正确答案: 小于8%解析: 暂无解析 -

第8题:

单选题某施工企业投资100万元购入一台施工机械,计划从购买日起的未来5年等额收回投资并获取收益。若基准收益率为8%,复利计息,则每年末应获得的净现金流人为()万元。A100×(A/P,8%,5)

B100×(F/P,8%,5)

C100×(A/P,8%,6)

D100×(A/F,8%,6)

正确答案: B解析: 暂无解析 -

第9题:

单选题某施工企业投资 100 万元购入一台施工机械,计划从购买日起的未来 5 年等额收回投资并获取收益。若基准收益率为 8%,复利计息,则每年初应获得的净现金流入为( )万元。A100×(A/P,8%,5)(P/F,8%,5)

B100×(P/A,8%,6)

C100×(A/P,8%,5)(P/F,8%,1)

D100×(A/F,8%,5)

正确答案: A解析: -

第10题:

单选题某企业第1至第5年每年初等额投资,年收益率为10%,按复利计息。该企业若想在第5年末一次性回收投资本息1000万元,应在每年初投资( )万元。A124.18

B148.91

C163.80

D181.82

正确答案: D解析: 本题考核的知识点为等值的计算。每年初投资=1000×(P/F,10%,l)(A/F,10%,5)=148.91(万元) -

第11题:

单选题(2011)某企业年初投资5000万元,拟10年内等额回收本利,若基准收益率为8%,则每年年末应回收的资金是:()A540.00万元

B1079.46万元

C745.15万元

D345.15万元

正确答案: C解析: 暂无解析 -

第12题:

单选题某企业年初投资3000万元,10年内等额回收本利,若基准收益率为8%,则每年年末应回收的资金是()。A300万元

B413万元

C447万元

D482万元

正确答案: C解析: 暂无解析 -

第13题:

某企业第1 至5 年每年初等额投资,年收益率为10%,按复利计息,该企业若想在第5 年末一次性回收投资本息1000 万元,应在每年初投资( )万元。A.124.18

B.148.91

C.163.80

D.181.82答案:B解析:考点:等额支付系列情形。1000×10%/{[(1+10%)5-1]×(1+10%)}

≈148.91(万元)。 -

第14题:

某项目期初投资为1200万元,建设期1年,运营期每年获得净现金流入300万元。若项目的计算期为6年,基准收益率为10%,则该项目的财务净现值是( )万元。

A、600

B、307.9

C、0

D、-166.15答案:D解析:根据财务净现值的含义及其计算公式(1Z101025),该方案的财务净现值(FNPV)=-1200+300(P/A,10%,5)(P/F,10%,1)=-166.15(万元)。参见教材P24。 -

第15题:

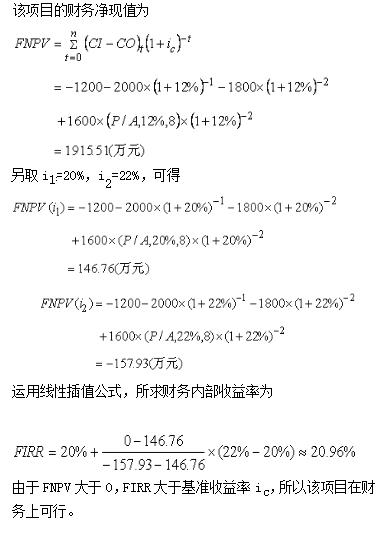

某投资项目第一年初投资1200万元,第二年初投资2000万元,第三年初投资1800万元,从第三年起连续8年每年可获净收入1600万元。若期末残值忽略不计,基准收益率为12%,试计算财务净现值和财务内部收益率,并判断该项目在财务上是否可行。

略 -

第16题:

某常规投资项目当基准收益率为8%时,净现值为500万元,若净现值为600万元,其基准收益率将()

正确答案:小于8% -

第17题:

某施工企业投资100万元购入一台施工机械,计划从购买日起的未来5年等额收回投资并获取收益。若基准收益率为8%,复利计息,则每年末应获得的净现金流入为()万元。

- A、100×(A/P,8%,5)

- B、100×(F/P,8%,5)

- C、100×(A/P,8%,6)

- D、100×(A/F,8%,6)

正确答案:A -

第18题:

某施工企业投资100万元购人一台施工机械,计划从购买日起的未来5年等额收回投资并获取收益。若基准收益率为8%,复利计息,则每年末应获得的净现金流人为()万元。

- A、100×(A/P,8%,5)

- B、100×(F/P,8%,5)

- C、100×(P/A,8%,5)

- D、100×(A/F,8%,5)

正确答案:A -

第19题:

单选题某施工企业投资200万元购入一台施工机械,计划从购买日起的未来6年等额收回投资并获取收益.若基准收益率为10%,复利计息,则每年末应获得的净现金流入为()万元。A200x(A/P,10%,6)

B200x(F/P,10%,6)

C200x(A/P,10%,7)

D200x(A/F,10%,7)

正确答案: D解析: 300万为政府财政补贴,财政补贴收入应计入补贴收入,列入技术方案投资现金流量表、资本金现金流量表和财务计划现金流量表.而根据财务计划现金流量表,辛闷占收入属于经营活动净现金流量.参见教材P44. -

第20题:

单选题某施工企业投资300万元购入一台施工机械,计划从购买日起的未来7年等额收回投资并获取收益。若基准收益率为10%,复利计息,则每年末应获得的净现金流入为( )万元。A300×(A/P,10%,6)

B300×(F/P,10%,6)

C300×(A/P,10%,7)

D300×(F/P,10%,7)

正确答案: B解析: -

第21题:

单选题某企业年初投资5000万元,10年内等额回收本利,若基准收益率为8%,则每年年末应回收的资金是( )。A500万元

B613万元

C745万元

D784万元

正确答案: A解析: -

第22题:

单选题某企业年初投资3000万元,10年内等额回收本利,若基准收益率为8%,则每年年末应回收的资金是()万元。已知(A/F,8%,10)=0.069(A/P,8%,10)=0.149(P/F,8%,10)=2.159A324

B447

C507

D648

正确答案: B解析: 暂无解析 -

第23题:

单选题某施工企业投资100万元购人一台施工机械,计划从购买日起的未来5年等额收回投资并获取收益。若基准收益率为8%,复利计息,则每年末应获得的净现金流人为()万元。A100×(A/P,8%,5)

B100×(F/P,8%,5)

C100×(P/A,8%,5)

D100×(A/F,8%,5)

正确答案: B解析: 暂无解析 -

第24题:

单选题某施工企业投资100万元购入一台施工机械,计划从购买日起的未来5年等额收回投资并获取收益。若基准收益率为8%,复利计息,则每年末应获得的净现金流入为()万元。A100×(A/P,8%,5)

B100×(F/P,8%,5)

C100×(A/P,8%,6)

D100×(A/F,8%,6)

正确答案: D解析: 暂无解析