采用财务净现值和财务内部收益率指标评价技术方案经济效果的共同特点是( )。A.均受外部参数的影响 B.均考虑资金的时间价值 C.均能反映投资的回收速度 D.均不需要事先确定基准收益率

题目

采用财务净现值和财务内部收益率指标评价技术方案经济效果的共同特点是( )。

A.均受外部参数的影响

B.均考虑资金的时间价值

C.均能反映投资的回收速度

D.均不需要事先确定基准收益率

B.均考虑资金的时间价值

C.均能反映投资的回收速度

D.均不需要事先确定基准收益率

相似考题

更多“采用财务净现值和财务内部收益率指标评价技术方案经济效果的共同特点是( )。A.均受外部参数的影响 B.均考虑资金的时间价值 C.均能反映投资的回收速度 D.均不需要事先确定基准收益率”相关问题

-

第1题:

进行建设项目敏感性分析时,如果主要分析方案状态和参数变化对投资回收快慢,与对方案超额净收益的影响,应选取的分析指标为( )。A.财务内部收益率与财务净现值

B.投资回收期与财务内部收益率

C.投资回收期与财务净现值

D.建设工期与财务净现值答案:C解析: -

第2题:

已知一技术方案的确定性经济效果评价结果为:财务净现值8726万元,内部收益率14.83%,静态投资回收期5.42年,在进行敏感性分析时,评价指标应( )。

A. 选择内部收益率和静态投资回收期

B. 选择静态投资收益率和财务净现值

C. 选择财务净现值或内部收益率

D. 按实际需要从三个指标中选择答案:D解析:本题考查的是敏感性分析的步骤。

敏感性分析指标的确定与进行分析的目标和任务有关,一般是根据技术方案的特点、实际需求情况和指标的重要程度来选择:

(1)如果主要分析技术方案状态和参数变化对技术方案投资回收快慢的影响,则可选用静态投资回收期作为分析指标;

(2)如果主要分析产品价格波动对技术方案超额净收益的影响,则可选用财务净现值作为分析指标;

(3)如果主要分析投资大小对技术方案资金回收能力的影响,则可选用财务内部收益率指标等。

综上所述,本题的正确答案为D项。 -

第3题:

对干特定的投资方案,若基准收益率增大,则投资方案评价指标的变化规律是()。 (2013)A.财务净现值与内部收益率均减小

B.财务净现值与内部收益率均增大

C.财务净现值减小,内部收益率不变

D.财务净现值增大,内部收益率减小答案:C解析:FNPV(财务净现值)指标计算简便,显示出了技术方案现金流量的时间分配,但得不出投资过程收益程度大小,且受外部参数(ic) 的影响;

FIRR(内部收益率)指标较为麻烦,但能反映投资过程的收益程度,而的FIRR的大小不受外部参数影响,完全取决于投资过程现金流量。

-

第4题:

在财务评价指标中,考虑资金时间价值以及项目在整个计算期内的经济状况、不受外部参数影响、完全取决于项目投资过程净现金流量系列情况的指标是( )。

A. 内部收益率

B. 财务净现值率

C. 财务净现值

D. 静态投资回收期答案:A解析:本题主要考查了财务内部收益率分析。

财务内部收益率(FIRR)指标考虑了资金的时间价值以及技术方案在整个计算期内的经济状况,不仅能反映投资过程的收益程度,而且FIRR大小不受外部参数影响,完全取决于技术方案投资过程净现金流量系列的情况。这种技术方案内部决定性使它在应用中具有一个显著的优点,即避免了像财务净现值之类指标那样需事先确定基准收益率这个难题,只需要知道基准收益率的大致范围即可。

综上所述,本题正确答案为A项。 -

第5题:

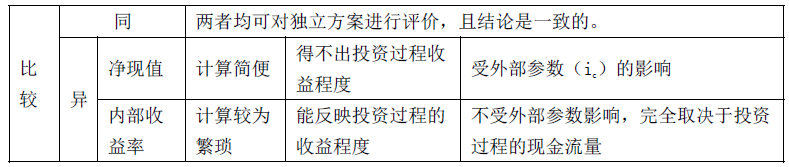

采用净现值和内部收益率指标评价投资方案经济效果的共同特点有( )。A:均受外部参数的影响

B:均考虑资金的时间价值

C:均可对独立方案进行评价

D:均能反映投资回收过程的收益程度

E:均能全面考虑整个计算期内的经济状况答案:B,C,E解析:2019版教材P180

本题为2014年真题。本题考查的是方案的经济评价指标。净现值指标考虑了资金的时间价值,并全面考虑了项目在整个计算期内的经济状况;内部收益率指标考虑了资金的时间价值以及项目在整个计算期内的经济状况。用净现值和内部收益率均可对独立方案进行评价,且结论是一致的。净现值法计算简便,但得不出投资过程收益程度,且受外部参数的影响;内部收益率法较为繁琐,但能反映投资过程的收益程度,而内部收益率法的大小不受外部参数影响,完全取决于投资过程的现金流量。 -

第6题:

采用净现值和内部收益率指标评价投资方案经济效果的共同特点有( )。A.均不受外部参数的影响

B.均是动态评价指标

C.均可对独立方案进行评价

D.都要在确定基准收益率的基础上进行计算

E.计算均较简单答案:B,C解析:(1)净现值( NPV)是反映投资方案在计算期内获利能力的动态评价指标。投资方案的净现值是指用一个预定的基准收益率(或设定的折现率)ic,分别将整个计算期内各年所发生的净现金流量都折现到投资方案开始实施时的现值之和。(2)内部收益率(IRR)是使投资方案在计算期内各年净现金流量的现值累计等于零时的折现率。即在该折现率时,项目的现金流入现值和等于其现金流出的现值和。

-

第7题:

在下列投资方案评价指标中,应该考虑资金时间价值的指标是( )。A.投资利润率和净现值

B.投资利润率和投资回收期

C.净年值和内部收益率

D.净现值和增量内部收益率答案:C解析:2020版教材P177

动态投资评价指标是考虑资金时间价值的指标,包括净现值、净年值、内部收益率、净现值率和动态投资回收期。在此题中的增量内部收益率不是评价指标,它是经济评价的一种方法。 -

第8题:

采用净现值和内部收益率指标评价投资方案经济效果的共同特点有( )。A.均受外部参数的影响

B.均考虑资金的时间价值

C.均可对独立方案进行评价

D.均能反映投资回收过程的收益程度

E.均能全面考虑整个计算期内经济状况答案:B,C,E解析:2020版教材P180

本题考查的是经济效果评价的内容及指标体系。净现值指标考虑了资金的时间价值,并全面考虑了项目在整个计算期内的经济状况;内部收益率指标考虑了资金的时间价值以及项目在整个计算期内的经济状况。用净现值和内部收益率均可对独立方案进行评价,且结论是一致的。净现值法计算简便,但得不出投资过程收益程度,且受外部参数的影响;内部收益率法较为烦琐,但能反映投资过程的收益程度,而内部收益率法的大小不受外部参数影响,完全取决于投资过程的现金流量。 -

第9题:

(2014年)采用净现值和内部收益率指标评价投资方案经济效果的共同特点有( )。A.均受外部参数的影响

B.均考虑资金的时间和价值

C.均可对独立方案进行评价

D.均能反映投资回收过程的收益程度

E.均能全面考虑整个计算期内经济状况答案:B,C,E解析:本题考查的是方案的经济评价指标,净现值指标考虑了资金的时间价值,并全面考虑了项目在整个计算期内的经济状况;内部收益率指标考虑了资金的时间价值以及项目在整个计算期内的经济状况。用净现值和内部收益率均可对独立方案进行评价,且结论是一致的。净现值法计算简便,但得不出投资过程收益程度,且受外部参数的影响;内部收益法较为繁琐,但能反映投资过程的收益程度,而内部收益率法的大小不受外部参数影响,完全取决于投资过程的现金流量。 -

第10题:

多选题采用净现值和内部收益率指标评价投资方案经济效果的共同特点有( )A均受外部参数的影响

B均考虑资金的时间价值

C均可对独立方案进行评价

D均能反映投资回报过程的收益程度

E均能全面考虑整个计算期内经济状况

正确答案: A,C解析: -

第11题:

多选题采用净现值和内部收益率指标评价投资方案经济效果的共同特点有()。A均受外部参数的影响

B均考虑资金的时间价值

C均可对独立方案进行评价

D均能反映投资回收过程的收益程度

E均能全面考虑整个计算期内经济状况

正确答案: B,E解析: 1)净现值(Net Present Value,NPV)是反映投资方案在计算期内获利能力的动态评价指标。投资方案的净现值是指用一个预定的基准收益率(或设定的折现率)ic,分别将整个计算期内各年所发生的净现金流量都折现到投资方案开始实施时的现值之和。

2)内部收益率(Internal Rateof Return,IRR)是使投资方案在计算期内各年净现金流量的现值累计等于零时的折现率。即在该折现率时,.项目的现金流入现值和等于其现金流出的现值和。

考点:投资方案经济效果评价 -

第12题:

单选题投资方案经济效果评价指标中,净现值和内部收益率的共同特点是()。A均考虑资金的时间价值

B均不受外部参数的影响

C均不能单独对独立方案进行评价

D均能反映未收回投资的收益率

正确答案: B解析: 暂无解析 -

第13题:

下列选项中,关于技术方案经济效果评价的说法,正确的是( )。A.若财务净现值小于0,则该技术方案的收益一定为负值

B.若基准收益率大于财务内部收益率,则该方案可行

C.财务净现值大于0,说明该技术方案可以获得超额净收益

D.财务内部收益率的大小不受外部参数影响

E.确定基准收益率的基础是资金成本和机会成本答案:C,D,E解析:P26,A:FNPV<0,方案不可行,但是方案收益不一定是负值;B 若基准收益率大于财务内部收益率,则该方案不可行。 -

第14题:

关于财务内部收益率的说法,正确的是( )。 (2014)A.财务内部收益率大于基准收益率时,技术方案在经济上可以接受

B.财务内部收益率是一个事先确定的基准折现率

C.财务内部收益率受项目外部参数的影响较大

D.独立方案用财务内部收益率评价与财务净现值评价,结论通常不一致答案:A解析:财务内部收益率是一个未知的折现率。

财务内部收益率计算出来后,与基准收益率进行比较。若 F IR R > ic,则技术方案在经济上可以接受;若 F IR R <ic,则技术方案在经济上应予拒绝。

FIRR的大小不受外部参数影响,完全取决于技术方案投资过程净现金流量系列的情况。

对独立常规技术方案应用FIRR评价与应用FNPV 评价均可,其结论是一致的 -

第15题:

对于待定的投资方案,若基准收益率增大,则投资方案评价指标的变化规律是( )。A、财务净现值与内部收益率均减小

B、财务净现值与内部收益率均增大

C、财务净现值减小,内部收益率不变

D、财务净现值增大,内部收益率减小答案:C解析:【知识点】技术方案经济效果评价。基准收益率是投资者要求技术方案达到的最低标准的收益水平,并受资金成本、机会成本、投资风险和通货膨胀等四个因素的影响。一般来讲,在动态评价指标中,折现率或基准收益率越大,财务净现值越小。但是,它不影响财务内部收益率的数值。 -

第16题:

关于财务内部收益率的说法,正确的是( )。A、财务内部收益率大于基准收益率时,技术方案在经济上可以接受

B、财务内部收益率是一个事先确定的基准折现率

C、财务内部收益率受项目外部参数的影响较大

D、独立方案用财务内部收益率评价与财务净现值评价,结论通常不一样答案:A解析:【知识点】财务内部收益率分析。 -

第17题:

作为投资方案经济效果评价指标,净现值和内部收益率的共同特点是( )。A:均考虑资金的时间价值

B:均不受外部参数的影响

C:均可对独立方案进行评价

D:均能反映未收回投资的收益率

E:均有唯一的取值答案:A,C解析:2019版教材P180

(3)净现值和内部收益率指标考虑了资金的时间价值以及项目在整个计算期内的经济状况。

P178-179:内部收益率指标考虑了资金的时间价值一级项目在整个计算期内的经济状况;内部收益率往往不是唯一的,在某些情况下甚至不存在。

综上分析,用NPV、IRR均可对独立方案进行评价,且结论是一致的。NPV法计算简便,但得不出投资过程收益程度,且受外部参数(ic)的影响;IRR法较为烦琐,但能反映投资过程的收益程度,而IRR的大小不受外部参数影响,完全取决于投资过程的现金流量。 -

第18题:

关于财务内部收益率的说法,正确的是()。A.财务内部收益率大于基准收益率时,技术方案在经济上可以接受

B.财务内部收益率是一个事先确定的基准折现率

C.财务内部收益率受项目外部参数的影响较大

D.独立方案用财务内部收益率评价与财务净现值评价,结论通常不一致答案:A解析:选项A正确,财务内部收益率大于基准收益率时,技术方案在经济上可以接受。选项B错误,内部收益率指标考虑了资金的时间价值以及项目在整个计算期内的经济状况;能够直接衡量项目未回收投资的收益率;不需要事先确定一个基准收益率,而只需要知道基准收益率的大致范围即可。选项C错误,内部收益率大小不受外部参数影响,完全取决于投资过程的现金流量。选项D错误,用财务内部收益率与财务净现值均可对独立方案进行评价,且结论是一致的。2020教材P176-185 -

第19题:

采用净现值和内部收益率指标评价投资方案经济效果的共同特点有()。A:均受外部参数的影响

B:均考虑资金的时间价值

C:均可对独立方案进行评价

D:均能反映投资回收过程的收益程度

E:均能全面考虑整个计算期内经济状况答案:B,C,E解析:本题考查的是方案的经济评价指标,净现值指标考虑了资金的时间价值,并全面考虑了项目在整个计算期内的经济状况;内部收益率指标考虑了资金的时间价值以及项目在整个计篇期内的经济状况。用净现值和内部收益率均可对独立方案进行评价,且结论是一致的。净现值法计算简便,但得不出投资过程收益程度,且受外部参数的影响;内部收益率法较为繁琐,但能反映投资过程的收益程度,而内部收益率法的大小不受外部参数影响,完全取决于投资过程的现金流重。 -

第20题:

为投资方案经济效果评价指标,净现值和内部收益率的共同特点是()。

A.均考虑资金的时间价值

B.均不受外部参数的影响

C.均可对独立方案进行评价

D.均能反映未收回投资的收益率

E.均有唯一的取值.答案:A,C解析:投资方案的净现值是指用一个预定的基准收益率(或设定的折现率)ic, 分别把整个计算期间内各年所发生的净现金流量都折现到投资方案开始实施时的现值 之和。考虑了资金的时间价值,并全面考虑了项目在整个计算期内的经济状况。但不 足之处是,必须首先确定一个合理的基准收益率,基准收益率的确定要综合考虑资金 成本、投资风险、通货膨胀以及资金限制等影响因素;内部收益率是使投资方案在计算 期内各年净现金流量的现值累计等于零时的折现率,其经济舍义是投资方案占用的尚未 回收资金的获利能力,取决于项目内部。考虑了资金的时间价值以及项目在整个计算期 内的经济状况,能够直接衡量项目未回收投资的收益率,不需要首先确定基准收益率。 其值拄往不是唯一的,有些情况下甚至不存在。独立型方案的评价指标有投资收益 率、投资回收期、净现值和内部收益率。见教材第二章第二节1^5、P57和P62。

【考核要点】经济效果评价指标的特点和方法。 -

第21题:

在财务评价指标中,考虑资金时间价值以及项目在整个计算期内的经济状况、不受外部参数影响、完全取决于项目投资过程净现金流量系列情况的指标是( )。

- A、内部收益率

- B、财务净现值率

- C、财务净现值

- D、静态投资回收期

正确答案:A -

第22题:

单选题在财务评价指标中,考虑资金时间价值以及项目在整个计算期内的经济状况、不受外部参数影响、完全取决于项目投资过程净现金流量系列情况的指标是( )。A内部收益率

B财务净现值率

C财务净现值

D静态投资回收期

正确答案: A解析: 财务内部收益率(FIRR)指标考虑了资金的时间价值以及技术方案在整个计算期内的经济状况,不仅能反映投资过程的收益程度,而且FIRR大小不受外部参数影响;完全取决于技术方案投资过程净现金流量系列的情况。这种技术方案内部决定性使它在应用中具有一个显著的优点,即避免了像财务净现值之类指标那样需事先确定基准收益率这个难题,只需要知道基准收益率的大致范围即可。 -

第23题:

单选题在技术方案经济效果评价中,考虑资金时间价值以及技术方案在整个计算期内的经济状况,且不受外部参数影响,完全取决于技术方案投资过程净现金流量系列情况的指标是( )A财务内部收益率

B财务净现值

C基准收益率

D静态投资回收期

正确答案: D解析: