某技术方案总投资220万元,业主资本金投入60万元,计算期为20年,建设期为2年。技术方案投资支出在2013年为130万元(其中资本金投入20万元),2014年为90万元(其中资本金投入40万元),银行贷款在2013年末累计余额110万元,2014年发生新增银行贷款50万元,以项目业主为考察对象,其2014年的净现金流量是( )。A、-200万元 B、-40万元 C、120万元 D、140万元

题目

B、-40万元

C、120万元

D、140万元

相似考题

更多“某技术方案总投资220万元,业主资本金投入60万元,计算期为20年,建设期为2年。技术方案投资支出在2013年为130万元(其中资本金投入20万元),2014年为90万元(其中资本金投入40万元),银行贷款在2013年末累计余额110万元,2014年发生新增银行贷款50万元,以项目业主为考察对象,其2014年的净现金流量是( )。”相关问题

-

第1题:

某技术方案总投资1800万元,其中贷款资金为500万元,运营期年平均利息28万元,年平均所得税45.5万元。若项目总投资收益率为12%,则项目资本金净利润率为( )。A:16.20%

B:10.96%

C:12.15%

D:12.00%答案:B解析:资本金净利润率=净利润/资本金;总投资收益率=息税前利润/技术方案总投资;则:息税前利润=技术方案总投资×总投资收益率=1800×12%=216 万元;净利润=息税前利润-利息-所得税=216-28-45.5=142.5 万元;则资本金净利润率=142.5÷(1800-500)=10.96%。 -

第2题:

某技术方案总投资 1800 万元,其中贷款资金为 500 万元,运营期年平均利息 28 万元,年平均所得税45.5 万元。若项目总投资收益率为 12%,则项目资本金净利润率为( )。A.16.20%

B.10.96%

C.12.15%

D.12.00%答案:B解析: -

第3题:

某房地产投资项目总投资5000万元,其中资本金投入2000万元,其余投入为借贷资金。如果借贷资金的财务费用水平为10%,资本金投资收益率为22%,则项目全部投资收益率为( )。A、12.00%

B、14.00%

C、14.80%

D、17.20%答案:C解析:本题考查的是全部投资和资本金评价指标的差异。借贷资金=5000-2000=3000万元,假定全部投资收益率为R,则3000万元借贷资金产生的收益=3000×R,借贷资金的财务费用=3000×10%=300万元,2000万元的资本金产生的收益=2000×R,资本金收益率水平=(2000×R+3000×R-300)/2000=22%,解得R=14.8%。 -

第4题:

某房地产投资项目总投资5000万元,其中资本金投入2000万元,其余投入为借贷资金。如果借贷资金的财务费用水平为10%,资本金投资收益率为22%,则项目全部投资收益率为( )。A.12.00%

B.14.00%

C.14.80%

D.17.20%答案:C解析:本题考查的是全部投资和资本金评价指标的差异。借贷资金=5000-2000=3000万元,假定全部投资收益率为R,则3000万元借贷资金产生的收益=3000×R,借贷资金的财务费用=3000×10%=300(万元),2000万元的资本金产生的收益=2000×R,资本金收益率水平=(2000×R+3000×R-300)/2000=22%,解得R=14.8%。 -

第5题:

(2012年真题)某项目建设期为2年,生产期拟定为15年。项目建设投资10000万元。建设投资在建设期第1年和第2年分别按40%和60%的比例均匀投入。生产期第1年需要流动资金600万元,达产

年份需要850万元,流动资金在各年年初投入。

建设期各年建设投资的35%由资本金投入,其余由银行贷款在各年年中投入,贷款年利率为7%,每年计息一次。建设期内不支付利息。

【问题】

1.计算项目的建设期利息。

2.计算项目总投资(含全部流动资金)。答案:解析:1.计算建设期贷款利息:

建设期第1年银行贷款为:

10000×40%×(1-35%)=2600(万元),

建设期第1年借款利息为:

Q1=2600/2×7%=91(万元);

建设期第2年银行贷款为:

10000×60%×(1-35%)=3900(万元);

建设期第2年借款利息为:

Q2=(2600+91+3900/2)×7%=324.87(万元)。

项目的建设期利息为:

Q=Q1+Q2=91+324.87=415.87(万元)。

2.计算项目总投资:

项目总投资=建设投资+建设期利息+流动资金

=10000+415.87+850=11265.87(万元) -

第6题:

某房地产投资项目的总投资为5000万元,其中投资者投入的权益资本为2000万元,经营期内的年平均利润总额为600万元,年平均税后利润为480万元,则该投资项目的资本金利润率为:()

- A、12%

- B、20%

- C、24%

- D、30%

正确答案:D -

第7题:

某技术方案总投资220万元,业主资本金投入60万元,计算期为20年,建设期为2年。技术方案投资支出在2014年为130万元(其中资本金投入20万元),2015年为90万元(其中资本金投入40万元),银行贷款在2014年末累计余额110万元,2015年发生新增银行贷款50万元,以项目业主为考察对象,其2015年的净现金流量是()。

- A、-200万元

- B、-40万元

- C、120万元

- D、140万元

正确答案:B -

第8题:

单选题某技术方案总投资220万元,业主资本金投入60万元,计算期为20年,建设期为2年。技术方案投资支出在2013年为130万元(其中资本金投入20万元),2014年为90万元(其中资本金投入40万元),银行贷款在2013年末累计余额110万元,2014年发生新增银行贷款50万元,以项目业主为考察对象,其2014年的净现金流量是()。A-200万元

B-40万元

C120万元

D140万元

正确答案: C解析: 资本金现金流量表是以技术方案业主所投资本金作为计算基础,考察资本金的获利能力的一种现金流量分析表。本题求资本金财务现金流量表中第二年的净现金流量,该表中建设期内无现金流人,而现金流出只考虑第二年业主资本金支出40万元,故正确选项为B。 -

第9题:

单选题某建设项目总投资2000万元,其中资本金800万元,计算期15年,建设期2年。已知工程建设投资第一年支出1200万元,其中资本金投入500万元,第二年投资800万元其中资本金投入300万元,各年投资不足部分由银行贷款解决。则从项目法人角度出发,本项目第二年的净现金流量是( )万元。A-800

B-300

C-1200

D-500

正确答案: D解析: 暂无解析 -

第10题:

问答题某投资建设项目的财务评价基础数据如下:1.项目计算期5年,其中建设期1年,运营期4年。2.项目建设投资5000万元,其中2000万元为项目资本金,其余为贷款;贷款在建设期内均衡发生,年利率为6%;建设期利息用资本金偿还,在4年运营期内每年还本750万元。3.流动资金2000万元,全部在建设期末投入,其中1000万元为贷款,年利率也为6%;运营期每年付息,本金在运营期末一次偿还。4.项目每年的折旧费为1125万元,固定资产余值在计算期末回收。5.项目运营期内每年的营业收入为5200万元(不含增值税销项税额),经营成本为3000万元(不含增值税进项税额),营业税金及附加费为80万元,企业所得税率为25%,项目业主要求的资本金投资基准收益率为12%。6.假定所有现金流量都发生在各年年末,忽略固定资产进项税的抵扣。[2009年真题]问题1.分步计算各年的利润总额。2.按照对项目资本金现金流量表的要求,计算各年的净现金流量以及项目资本金财务净现值,判断其财务上的可接受性,并简要说明理由。(分步列出计算式,计算过程及结果数值均保留两位小数)正确答案:

1.利润总额=营业收入-总成本费用-营业税及附加+补贴收入。

总成本费用=经营成本+折旧费+摊销费+建设投资贷款利息+流动资金贷款利息。

建设期贷款利息=(3000÷2)万元×6%=90万元。

计算期第2年建设投资贷款利息=3000万元×6%=180万元。

计算期第2年流动资金贷款利息=1000万元×6%=60万元。

计算期第2年总成本费用=(3000+1125+180+60))万元=4365万元。

计算期第2年利润总额=(5200-4365-80)万元=755万元。

计算期第3年建设投资贷款利息=(3000-750)万元×6%=135万元。

计算期第3年流动资金贷款利息=1000万元×6%=60万元。

计算期第3年总成本费用=(3000+1125+135+60)万元=4320万元。

计算期第3年利润总额=(5200-4320-80)万元=800万元。

计算期第4年建设投资贷款利息=(3000-750×2)万元×6%=90万元。

计算期第4年流动资金贷款利息=1000万元×6%=60万元。

计算期第4年总成本费用=(3000+1125+90+60)万元=4275万元。

计算期第4年利润总额=(5200-4275-80)万元=845万元。

计算期第5年建设投资贷款利息=(3000-750×3)万元×6%=45万元。

计算期第5年流动资金贷款利息=1000万元×6%=60万元。

计算期第5年总成本费用=(3000+1125+45+60)万元=4230万元。

计算期第5年利润总额=(5200-4230-80)万元=890万元。

2.按照对项目资本金现金流量表的要求,

净现金流量=现金流入-现金流出;

现金流入=营业收入+补贴收入+回收固定资产余值+回收流动资金;

现金流出=项目资本金+建设投资本金偿还+建设投资利息偿还+流动资金本金偿还+

流动资金利息偿还+经营成本+营业税及附加+所得税;

所得税=利润总额×所得税税率。

计算期第1年现金流入=0。

计算期第1年现金流出=(2000+1000)万元=3000万元。

计算期第1年净现金流量=(0-3000)万元=-3000万元。

计算期第2年所得税=755万元×25%=188.75万元。

计算期第2年现金流入=5200万元。

计算期第2年现金流出=(750+180+60+3000+80+188.75)万元=4258.75万元。

计算期第2年净现金流量=(5200-4258.75)万元=941.25万元。

计算期第3年所得税=800万元×25%=200万元。

计算期第3年现金流入=5200万元。

计算期第3年现金流出=(750+135+60+3000+80+200)万元=4225万元。

计算期第3年净现金流量=(5200-4225)万元=975万元。

计算期第4年所得税=845万元×25%=211.25万元。

计算期第4年现金流入=5200万元。

计算期第4年现金流出=(750+90+60+3000+80+211.25)万元=4191.25万元。

计算期第4年净现金流量=(5200-4191.25)万元=1008.75万元。

计算期第5年所得税=890万元×25%=222.50万元。

计算期第5年回收固定资产余值=(5000-1125×4)万元=500万元。

计算期第5年回收流动资金=2000万元。

计算期第5年现金流入=(5200+500+2000)万元=7700万元。

计算期第5年现金流出=(750+45+60+3000+80+222.50)万元=4157.5万元。

计算期第5年净现金流量=(7700-4157.5)万元=3542.5万元。

项目资本金财务净现值=[-3000(P/F,12%,1)+941.25(P/F,12%,2)+975(P/F,12%,3)+1008.75(P/F,12%,4)+3508.75(P/F,12%,5)]万元

=(-3000×0.893+941.25×0.797+975×0.712+1008.75×0.636+3542.5×0.567)万元

=1415.54万元。其财务上的是可接受的,理由:项目资本金财务净现值大于零。解析: 暂无解析 -

第11题:

单选题某技术方案总投资1500万元,其中资本金1000万元,运营期年平均利息18万元,年平均所得税40.5万元。若项目总投资收益率为12%,则项目资本金净利润率为( )。A16.20%

B13.95%

C12.15%

D12.00%

正确答案: B解析: 暂无解析 -

第12题:

单选题某技术方案总投资220万元,业主资本金60万元,计算期为20年,建设期为2年。技术方案投资支出在2013年为130万元(其中资本金投入20万元),2014年为90万元(其中资本金投入40万元),银行贷款在2013年末累计余额110万元,2014年发生新增银行贷款50万元,以项目业主为考察对象,其2014年的净现金流量是()。A-200万元

B-40万元

C120万元

D140万元

正确答案: A解析: 资本金现金流量表是以技术方案业主所投资本金作为计算基础,考察资本金的获利能力的一种现金流量分析表。本题求资本金财务现金流量表中第二年的净现金流量,该表中建设期内无现金流人,而现金流出只考虑第二年业主资本金支出40万元,故正确选项为B。 -

第13题:

已知技术方案正常年份的净利润额300万元,所得税100万元,当期应付利息50万元。项目总投资为5000万元,项目资本金3000万元。则该技术方案资本金净利润率为( )。A、8%

B、9%

C、10%

D、11%答案:C解析:2020/2019版教材P21

资本金净利润率(ROE)=技术方案正常年份的年净利润或运营期内年平均净利润(NP)/技术方案资本金(EC)=300/3000=10%。 -

第14题:

某技术方案总投资220万元,业主资本金投入60万元,计算期为20年,建设期为2年。技术方案投资支出在2008年为130万元(其中资本金投入20万元),2009年为90万元(其中资本金投入40万元),银行贷款在2008年末累计余额为110万元,2009年发生新增银行贷款50万元,以项目业主为考察对象,其2009年的净现金流量是( )。A:-200万元

B:-40万元

C:120万元

D:140万元答案:B解析:2019版教材P299

本题考查的是工程项目经济评价报表的编制。由于是以项目业主为考察对象,所以应该是编制的资本金现金流量表,2009年的净现金流量为-40万元(现金流出)。 -

第15题:

某项目建设期为一年,期初需投入1000万元,其中600万元向银行贷款,贷款利率为10%,按年计息,年末应偿还的利息为30万元。( )答案:错解析:本题考查的是利息。按年计息时,为简化计算,假定借款发生当年均在年中支用,按半年计息,但是本题已经告知了在期初借款,所以应该按照全年计息,利息为60万元。 -

第16题:

一个建设项目总投资2200万元,项目资本金投入600万元,计算期为20年,建设期为2年。已知以下数据:建设投资支出第一年1300万元(其中资本金投入200万元),第二年900万元(其中资本金投入400万元);银行贷款第一年末累计余额1100万元,第二年发生新增银行贷款500万元。从项目投资者整体角度出发所编制的现金流量表中,第二年的净现金流量是()万元。A、-1300

B、-400

C、400

D、1300答案:B解析:第二年的现金流入为贷款额500万元,现金流出为投资额900万元,所以净现金流量为500-900=-400。 -

第17题:

某企业拟投资建设新项目的有关情况如下:项目计算期:建设期为2 年,生产期为10 年。投资估算和资金使用计划:工程费用(含建筑工程费、设备购置费及安装工程费)为10000 万元,工程建设其他费用为1900 万元,基本预备费费率为8%,建期内年平均物价上涨指数为5%。建设投资各年用款比例:第1 年为55%,第2 年为45%;年内均匀投入。流动资金估算为800 万元,分别在生产期第1 年投入60%,第二年投入40%。

资金筹措方案:建设期各年资本金投入均占建设投资的40%,其余为银行贷款。贷款宽限期2 年(即建设期内不还本金),自投产后5 年内采取等额还本方式还清全部贷款,贷款利息

当年支付,贷款年利率为6%,流动资金全部来源于项目资本金。

项目生产负荷:投产第1 年为60%,第2 年达到设计生产能力。

项目收入和成本:达产年的营业收入为13000 万元;经营成本为3000 万元,其中固定成本为1200 万元,其余为可变成本,可变成本与营业收入成正比例变动。

税种和税率:本项目需缴纳的营业税、城市维护建设税和教育费附加的综合税率为3.41%。

【问题】

1.估算项目建设投资及建设期利息。

2.需要筹措的项目资本金总额是多少筹措项目资本金可以有哪些途径

3.计算项目资本金现金流量表中计算期第3 年的所得税前净现金流量。答案:解析:1.(1)建设投资:

基本预备费=(10000+1900)×8%=952(万元)

涨价预备费=10000×55%×(1.05-1)+10000×45%×(1.052-1)=275+461.25=736.25(万元)

因此,建设投资=10000+1900+952+736.25=13588.25(万元)

(2)建设期利息:

1)借款总额=13588.25×60%=8152.95(万元)

2)第1 年借款利息=(8152.95×55%×1/2)×6%=134.52(万元)

3)第2 年借款利息=(8152.95×45%×1/2+815295×55%)×6%=(3668.83×1/2+4484.12)×6%=379.11(万元)

4)建设期利息=134.52+379.11=513.63(万元)

2.(1)项目资本金总额=13588.25×40%+800+513.63=5435.3+800=6748.93(万元)

(2)项目资本金的筹措方式有:

企业的现金,未来生产经营中获得的可用于项目的资金,企业资产变现,企业产权转让收入。

3.第3 年的所得税前净现金流量:

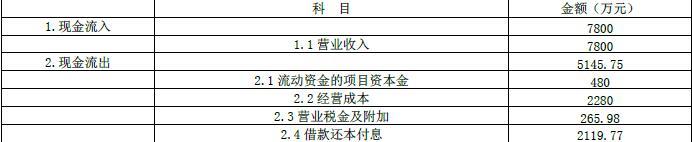

(1)现金流入

营业收入:13000×60%=7800 万元

(2)现金流出:

1)用于流动资金的项目资本金:800×60%=480 万元;

2)经营成本:1200+(3000-1200)×60%=2280 万元;

3)营业税金及附加:7800×3.41%=265.98 万元;

4)借款还本付息

年初借款总额=13588.25×60%=8152.95 万元;

当年还本=8152.95/5=1630.59 万元;

当年应还利息=8152.95×6%=489.18 万元;

当年借款还本付息=1630.59+489.18=2119.77 万元。

因此,第三年现金流量由下表可知:

因此,所得税前净现金流量=7800-5145.75=2654.25 万元

@## -

第18题:

某技术方案总投资220万元,业主资本金投入60万元,计算期为20年,建设期为2年。技术方案投资支出在2013年为130万元(其中资本金投入20万元),2014年为90万元(其中资本金投入40万元),银行贷款在2013年末累计余额110万元,2014年发生新增银行贷款50万元,以项目业主为考察对象,其2014年的净现金流量是()。

- A、-200万元

- B、-40万元

- C、120万元

- D、140万元

正确答案:B -

第19题:

某房地产投资项目的总投资为5000万元,其中投资者投入的权益资本为2500万元,经营期内的年平均利润总额为800万元,年平均税后利润为480万元,则该投资项目的资本金利润率为()。

- A、12%

- B、32%

- C、24%

- D、30%

正确答案:B -

第20题:

单选题某技术方案总投资220万元,业主资本金投入60万元,计算期为20年,建设期为2年。技术方案投资支出在2013年为130万元(其中资本金投入20万元),2014年为90万元(其中资本金投入40万元),银行贷款在2013年末累计余额110万元,2014年发生新增银行贷款50万元,以项目业主为考察对象,其2014年的净现金流量是( )万元。A-200

B-40

C1Z0

D140

正确答案: C解析: -

第21题:

单选题已知技术方案正常年份的利润总额 400 万元,所得税 100 万元,当期应付利息 50 万元。项目总投资为 5000 万元,项目债务资金 2000 万元。则该技术方案资本金净利润率为( )。A8%

B9%

C10%

D11%

正确答案: B解析: -

第22题:

多选题甲公司为一投资项目拟定了A、B两个方案,相关资料如下:①A方案原始投资额在建设期起点一次性投入,项目寿命期为6年,净现值为25万元;②B方案原始投资额为105万元,在建设期起点一次性投入,项目寿命期为4年,其中初始期为1年,运营期每年的净现金流量均为50万元。③该项目的折现率为10%;(P/A,10%,3)=2.4869;(P/F,10%,1)=0.9091;(P/A,10%,6)=4.3553;(P/A,10%,4)=3.1699。则下列表述中正确的有()。AB方案的净现值为8.04万元

BB方案的净现值为213.04万元

CA方案的年等额年金为5.74万元

DB方案的年等额年金为2.54万元

E应该选择B方案

正确答案: D,C解析: (1)B方案的净现值=50×(P/A,10%,3)×(P/F,10%,1)-105=50×2.4869×0.9091-105=8.04(万元)(2)A方案的年等额年金=25/(P/A,10%,6)=25/4.3553=5.74(万元)B方案的年等额年金=8.04/(P/A,10%,4)=8.04/3.1699=2.54(万元)应该选择等额净回收额最大的方案,即应该选择A方案。 -

第23题:

单选题某技术方案总投资220万元,业主资本金投入60万元,计算期为20年,建设期为2年。技术方案投资支出在2014年为130万元(其中资本金投入20万元),2015年为90万元(其中资本金投入40万元),银行贷款在2014年末累计余额110万元,2015年发生新增银行贷款50万元,以项目业主为考察对象,其2015年的净现金流量是()。A-200万元

B-40万元

C120万元

D140万元

正确答案: D解析: 暂无解析 -

第24题:

单选题某技术方案投资,自有资金4000万元,银行贷款1000万元,建设期利息100万元,全部流动资金500万元,技术方案投产后正常年份的利润总额为1500万元,所得税费用为350万元,则资本金净利润率为( )。A28.75%

B22.55%

C37.5%

D16.07%

正确答案: B解析: