某投资方案各年的净现金流量如下图所示,试计算该方案的财务净现值,并判断方案的经济可行性:( )。单位:万元。已知:基准收益率为10%,(P/A,10%,2)=1.7355;(P/A,10%,6)=4.3553 (P/F,10%,2)=0.8264 A. 335.8万元,可行 B. -125.7万元,不可行 C. 241.6万元,可行 D. 760万元,可行

题目

某投资方案各年的净现金流量如下图所示,试计算该方案的财务净现值,并判断方案的经济可行性:( )。单位:万元。

已知:基准收益率为10%,(P/A,10%,2)=1.7355;(P/A,10%,6)=4.3553 (P/F,10%,2)=0.8264

A. 335.8万元,可行

B. -125.7万元,不可行

C. 241.6万元,可行

D. 760万元,可行

已知:基准收益率为10%,(P/A,10%,2)=1.7355;(P/A,10%,6)=4.3553 (P/F,10%,2)=0.8264

A. 335.8万元,可行

B. -125.7万元,不可行

C. 241.6万元,可行

D. 760万元,可行

相似考题

更多“某投资方案各年的净现金流量如下图所示,试计算该方案的财务净现值,并判断方案的经济可行性:( )。单位:万元。 ”相关问题

-

第1题:

下列关于财务净现值的表述,错误的是( )。A、在计算财务净现值时,必须确定一个符合经济现实的基准收益率

B、财务净现值能反映技术方案投资中单位投资的使用效率

C、在使用财务净现值进行互斥方案比选时,各方案必须具有相同的分析期

D、财务净现值是评价技术方案盈利能力的绝对指标答案:B解析:2020/2019版教材P24

财务净现值是反映技术方案在计算期内盈利能力的动态评价指标。技术方案的财务净现值是指用一个预定的基准收益率(或设定的折现率),分别把整个计箅期间内各年所发生的净现金流量都折现到技术方案开始实施时的现值之和。财务净现值是评价技术方案盈利能力的绝对指标。 -

第2题:

下列关于财务净现值的论述,正确的是( )。A、净现值是投资项目各年净现金流量之和

B、净现值非负时,一般该项目可行

C、两方案比选时,净现值越大的方案越优

D、财务净现值是反映项目在计算期内获利能力的静态评价指标答案:B解析:2020/2019版教材P24

净现值是指把项目计算期内各年的净现金流量,按照一个给定的标准折现率(基准收益率)折算到建设期初(项目计算期第一年年初)的现值之和,A错误。若FNPV>0,说明方案可行。因为这种情况说明投资方案实施后的投资收益水平不仅能够达到标准折现率的水平,而且还会有盈余,也即项目的盈利能力超过其投资收益期望水平;当FNPV=O时,说明该技术方案基本能满足基准收益率要求的盈利水平,即技术方案现金流人的现值正好抵偿技术方案现金流出的现值,该技术方案财务上还是可行的,B正确。互斥方案寿命期不同,必须构造一个相同的分析期限才能进行比选,C错误。财务净现值是反映技术方案在计算期内盈利能力的动态评价指标,D错误。

-

第3题:

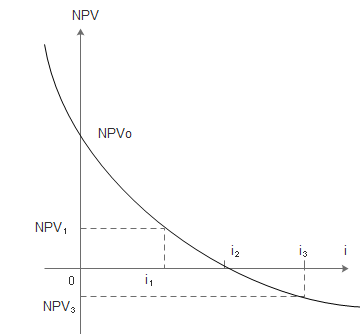

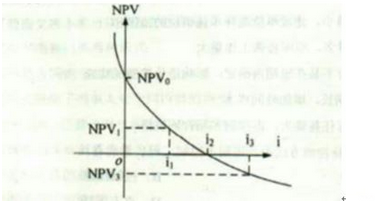

某投资方案的净现值与折现率之间的关系如下图所示,图中表明的正确结论有( )。(2016年)

A:投资方案的内部收益率为i

A:投资方案的内部收益率为i

B:折现率i越大,投资方案的净现值越大

C:基准收益率为i时,投资方案的净现值为NPV

D:投资方案的累计净现金流量为NPV

E:投资方案计算期内净利润为正值答案:A,C解析:2019版教材P184

选项A,投资方案净现值等于0时,所对应的折现率为内部收益率,所以投资方案的内部收益率为i;选项B,折现率i越大,投资方案的净现值越小;依据图示,基准收益率为i时,投资方案的净现值为NPV;选项D,投资方案净现金流量现值累计为NPV;选项E,该图讨论的是工程经济,不能探讨“利润”。

D选项少了现值二字。 -

第4题:

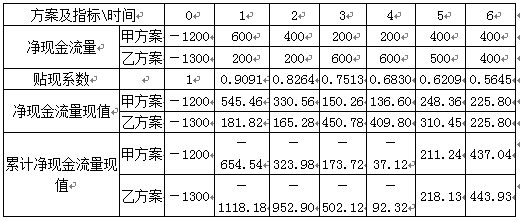

某投资项目有甲、乙两个备选方案,两个方案现金流量预测值如下表所示(单位:万元)。

计算甲、乙两个方案的净现值率,可得()。A.甲、乙两个方案的净现值率分别为0.3642,0.3415

B.甲方案更优

C.甲方案可行,乙方案不可行

D.乙方案更优答案:A,B解析:甲方案的净现值率=437.04/1200=0.3642乙方案的净现值率=443.93/1300=0.3415净现值率是一个相对指标,反映单位投资现值所能带来的净现值。在项目评价时,NPVR≥0,可以考虑接受该项目,在多方案比较时,净现值率越大,方案越优。 -

第5题:

下列各项中,其计算结果等于项目投资方案年金净流量的有( )A.该方案净现值×资本回收系数

B.该方案净现值×年金现值系数的倒数

C.该方案每年相等的净现金流量×年金现值系数

D.该方案每年相等的净现金流量×年金现值系数的倒数答案:A,B解析:年金净流量=现金净流量总现值/年金现值系数,资本回收系数=1/年金现值系数,所以本题正确选项为AB。 -

第6题:

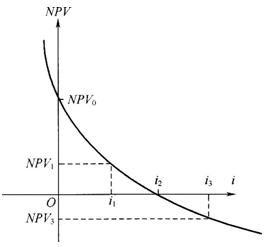

某投资方案的净现值与折现率之间的关系如下图所示。图中表明的正确结论有( )。 A.投资方案的内部收益率为i2

A.投资方案的内部收益率为i2

B.折现率i越大,投资方案的净现值越大

C.基准收益率为i1时,投资方案的净现值为NPV1

D.投资方案的累计净现金流量为NPV0

E.投资方案计算期内累计利润为正值答案:A,C解析:2020版教材P184

本题考查的是经济效果评价的内容及指标体系。随着折现率的逐渐增大,净现值由大变小,由正变负;故选项B错误,折现率i越大,投资方案的净现值越小;选项E错误,累计利润无法从该图中识别。 -

第7题:

关于财务净现值,下列表述错误的是()。

- A、在计算财务净现值时,必须确定一个符合经济现实的基准收益率

- B、财务净现值能反映技术方案投资中单位投资的使用效率

- C、在使用财务净现值进行互斥方案比选时,各方案必须具有相同的分析期

- D、财务净现值是评价技术方案盈利能力的绝对指标

正确答案:B -

第8题:

某投资方案各年的净现金流量如下图所示,试计算该方案的财务净现值,并判断方案的经济可行性,单位:万元,()。已知:基准收益率为10%,(P/A,10%,2)=1.7355;(P/A,10%,6)=4.3553(P/F,10%,2)=0.8264

- A、335.8万元,可行

- B、-125.7万元,不可行

- C、241.6万元,可行

- D、760万元,可行

正确答案:C -

第9题:

单选题某项目有甲乙丙丁4个投资方案,计算期都是8年,基准折现率1O%,(P/A,10%,8)=5.335,各年的净现金流量如表所示,采用净现值法应选用()A甲方案

B乙方案

C丙方案

D丁方案

正确答案: D解析: 甲乙年净收益相等,但乙方案投资较小,所以淘汰甲方案;丙乙方案投资额相等,但两方案年收益值较大,淘汰丁方案,比较乙丙方案的净现值。 -

第10题:

单选题某投资方案各年的净现金流量如下图所示,试计算该方案的财务净现值,并判断方案的经济可行性,单位:万元,()。已知:基准收益率为10%,(P/A,10%,2)=1.7355;(P/A,10%,6)=4.3553(P/F,10%,2)=0.8264A335.8万元,可行

B-125.7万元,不可行

C241.6万元,可行

D760万元,可行

正确答案: D解析: 暂无解析 -

第11题:

单选题关于财务净现值,下列表述错误的是()。A在计算财务净现值时,必须确定一个符合经济现实的基准收益率

B财务净现值能反映技术方案投资中单位投资的使用效率

C在使用财务净现值进行互斥方案比选时,各方案必须具有相同的分析期

D财务净现值是评价技术方案盈利能力的绝对指标

正确答案: B解析: 暂无解析 -

第12题:

单选题下列各项中,其计算结果等于项目投资方案年金净流量的是( )。[2011年真题]A该方案净现值×年金现值系数

B该方案净现值×年金现值系数的倒数

C该方案每年相等的净现金流量×年金现值系数

D该方案每年相等的净现金流量×年金现值系数的倒数

正确答案: A解析:

年金净流量是项目期间内全部现金净流量总额的总现值或总终值折算为等额年金的平均现金净流量,计算公式为:年金净流量=现金净流量总现值/年金现值系数=现金净流量总终值/年金终值系数。 -

第13题:

某企业拟新建一项目,有两个备选方案技术均可行。甲方案投资3000 万元。计算期15 年,财务净现值为300万元。乙方案投资5000 万元,计算期20 年,财务净现值为500 万元。则关于两方案比较的说法,正确的是( )。A.甲乙方案必须构造一个相同的分析期限才能比选

B.甲方案投资少于乙方案,净现值大于零,故甲方案较优

C.乙方案净现值大于甲方案,且都大于零,故乙方案较优

D.甲方案计算期短,说明甲方案的投资回收速度快于乙方案答案:A解析:本题考查财务净现值。利用财务净现值进行互斥方案比选时,不同技术方案需要相同的计算期。 -

第14题:

下列各项中,属于项目投资方案年金净流量计算公式的有( )。A、该方案净现值×资本回收系数

B、该方案净现值×年金现值系数的倒数

C、该方案每年相等的净现金流量×年金现值系数

D、该方案每年相关的净现金流量×年金现值系数的倒数

E、该方案每年经营活动现金流量÷年金现值系数答案:A,B解析:年金净流量=该方案净现值/年金现值系数,故选项AB正确。 -

第15题:

下列各项中,属于项目投资方案年金净流量计算公式的有( )。A.该方案净现值×资本回收系数

B.该方案净现值×年金现值系数的倒数

C.该方案每年相等的净现金流量×年金现值系数

D.该方案每年相关的净现金流量×年金现值系数的倒数

E.该方案每年经营活动现金流量÷年金现值系数答案:A,B解析:年金净流量=该方案净现值/年金现值系数,故选项AB正确。 -

第16题:

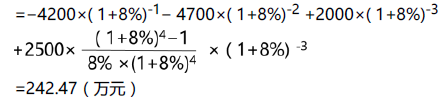

已知某技术方案的现金流量见下表,设ic=8%,试计算该方案的净现值(NPV)。 答案:解析:方法一:

答案:解析:方法一:

NPV=?4200(P/F, 8%, 1)?4700(P/F, 8%, 2)+2000(P/F, 8%, 3)+2500(P/F, 8%, 4)+2500(P/F, 8%,5)+2500(P/F,8%,6)+2500(P/F,8%,7)

=?4200×0.9259?4700×0.8573+2000×0.7938+2500×0.7350+2500×0.6806+2500×0.6302+2500×0.5835

=242.76(万元)

由于NPV=242.76(万元)>0,所以该技术方案在经济上可行。

方法二:

NPV=?4200(P/F, 8%, 1)?4700(P/F, 8%, 2)+2000(P/F, 8%, 3)+2500(P/A, 8%, 4)(P/F, 8%, 3)

-

第17题:

某投资方案的净现值与折现率之间的关系如下图所示。图中表明的正确结论有( )

A.投资方案的内部收益率为i2

B.折现率i越大,投资方案的净现值越大

C.基准收益率为i1时,投资方案的净现值为NPV1

D.投资方案的累计净现金流量为NPV0

E.投资方案计算期内累计利润为正值答案:A,C解析:本题考查的是经济效果评价的内容及指标体系。选项B错误,折现率i越大,投资方案的净现值越小;选项DE错误,累计净现金流量与累计利润无法从该图中识别。参见教材P177。 -

第18题:

某市政府拟建一座污水处理厂,以提高该市的污水处理能力。该市政府委托某咨询机构负责项目的可行性研究工作,该咨询机构提出A、B 两个方案,并测算了其财务净现金流量。A 方案的财务净现值=-929.86 万元,B 方案的财务净现值=-846.56 万元。最后经测算,A 方案经济净现值小于零,B 方案经济净现值大于零。

【问题】

4.基于上述财务分析和经济分析的结果,咨询工程师应推荐哪个方案说明理由。答案:解析:A 方案经济净现值小于零,B 方案经济净现值大于零。所以咨询工程师应推荐B 方案。

理由:该项目属于产出具有公共产品特征的项目,应进行经济分析,判断其经济合理性,作为投资决策的依据;不能单以财务分析结果来判断项目可行性。 -

第19题:

某企业拟新建一项目,有两个备选方案技术均可行。甲方案投资5000万元。计算期15年,财务净现值为200万元;乙方案投资8000万元,计算期20年,财务净现值为300万元。则关于两方案比选的说法,正确的是( )。

- A、甲乙方案必须构造一个相同的分析期限才能比选

- B、甲方案投资少于乙方案,净现值大于零,故甲方按较优

- C、乙方案净现值大于甲方案,且都大于零,故乙方案较优

- D、甲方案计算期短,说明甲方案的投资回收速度快于乙方案

正确答案:A -

第20题:

下面关于财务净现值率说法正确的是()。

- A、财务净现值率是项目财务净现值与项目建设投资现值之比

- B、财务净现值率的经济含义是单位投资现值所能带来的财务净现值,是一个考察项目单位投资盈利能力的指标

- C、为考察投资的利用效率,常用财务净现值率作为财务净现值的辅助评价指标

- D、应用FNPVR评价方案时,对于独立方案,应使FNPVR≥0,方案才能接受

- E、应用FNPVR评价方案时,对于多方案评价,凡FNPVR<0的方案先行淘汰,在余下方案中,应将FNPVR与投资额、财务净现值结合选择方案

正确答案:B,C,D,E -

第21题:

单选题某技术方案各年的净现金流量如下图所示,折现率为10%,关于该技术方案财务净现值额度及方案的可行性,下列选项正确的是()。[img:LzIwMTctMDcvbHVveXVlcGluZy8yMDE3MDcwNjE2Mzg0Nzk1MTcucG5n]A63.72万元,方案不可行

B128.73万元,方案可行

C156.81万元,方案可行

D440.00万元,方案可行

正确答案: D解析: 计算财务净现值:FNPV=-200×(P/A,10%,2)+140×(P/A,10%,6)×(P/F,10%,2)=156.81万元由于FNPV>0,所以该方案在财务上是可行的。 -

第22题:

单选题某技术方案各年的净现金流量如下图所示,折现率为10%,关于该技术方案财务净现值额度及方案的可行性,下列选项正确的是()。[img:LzIwMTQtMDYvd21sNzE2LzIwMTQwNjA2MTYyMTUzNTEwNDEuanBn]A63.72万元,方案不可行

B128.73万元,方案可行

C156.81万元,方案可行

D440.00万元,方案可行

正确答案: A解析: 计算财务净现值:FNPV=-200X(P/A,10%,2)+140X(P/A,10%,6)X(P/F,10%,2)=156.81万元由于FNPV>0,所以该方案在财务上是可行的。 -

第23题:

单选题若已知某技术方案各年的净现金流量,则该技术方案的财务净现值就完全取决于所选用的()。A投资收益率

B技术方案计算期

C折现率

D生产能力利用率

正确答案: D解析: 暂无解析