某公司目前为非杠杆公司,价值50万美元,发行在外的股票20万股,公司决定不久将借20万美元债务用于冋购20万美元价值的股票。如果公司适用税率为34%,那么有多少股股票能被回购?

题目

相似考题

更多“ 某公司目前为非杠杆公司,价值50万美元,发行在外的股票20万股,公司决定不久将借20万美元债务用于冋购20万美元价值的股票。如果公司适用税率为34%,那么有多少股股票能被回购?”相关问题

-

第1题:

B公司的资本目前全部由发行普通股取得,其有关资料如下: 息税前利润 500000元 股票β系数 1.5 无风险利率 4% 市场组合收益率 8% 权益资金成本 10% 发行普通股股数 200000股 所得税税率 40% 资产总额 3000000元B公司准备按7%的利率平价发行债券900000元,用发行债券所得资金以每股l5元的价格回购部分发行在外的普通股。该公司预期未来息税前利润具有可持续性,且预备将全部税后利润用于发放股利。假设公司债券账面价值与市场价值一致。

要求:

(1)计算回购股票前、后的每股收益;

(2)若公司固定经营成本为l00000元,计算回购股票前、后销量变动对于每股收益的

敏感系数;

(3)计算回购股票前、后公司的股票价值、公司价值和加权资本成本;

(4)该公司应否发行债券回购股票,为什么?

正确答案:

(1)回购股票前、后的每股收益

回购股票前的每股收益=500000×(1-40%)÷200000=1.5(元)

回购股票后的每股收益=(500000-900000×7%)×(1-40%)÷(200000-900000÷15)=1.87(元)

(2)边际贡献=EBIT+F=500000+100000=600000(元)

税前利润=EBIT-I

回购前总杠杆系数=边际贡献/税前利润=600000/500000=1.2

回购后总杠杆系数=600000/(500000-900000×7%)=1.37

(3)回购股票前、后的公司股票价值、企业价值和加权资本成本

回购股票前:

股票资本成本=4%+1.5×(8%-4%)=10%

公司股票价值=500000×(1—40%)÷10%=3000000(元)

公司价值m-3000000(元)

加权资本成本=股票资本成本=10%

回购股票后:

β资产=1.5/1=1.5

β权益=1.5×[1+(1-40%)× ]=1.89

]=1.89

股票资本成本=4%+1.89×(8%-4%)=11.56%

公司股票价值=[(500000—900000×7%)×(1—40%)]÷11.56%=2268166.09(元)

公司价值=2268166.09+900000=3168166.09(元)

力Ⅱ权成本=11.56%×(2268166.09/3168166.09)+7%×(1—40%)×(900000/

3168166.09)=9.47%

(4)应回购股票

因为回购股票后公司的价值大于回购股票前公司的价值,且回购股票后加权平均成本低于回购股票前加权平均成本,故应当发行债券回购股票。 -

第2题:

某公司打算运用6个月期的S&P500股价指数期货为其价值500万美元的股票组合套期保值,该组合的β值为1.5,当时的期货价格为500。由于一份该期货合约的价值为500*500=25万美元,因此该公司应卖出的期货合约的数量为:A.25

B.20

C.35

D.30答案:D解析:由于一份该期货合约的价值为500*500=25万美元,因此该公司应卖出的期货合约的数量为:

-

第3题:

(2007年)B公司的资本目前全部由发行普通股取得,其有关资料如下:

B公司准备按7%的利率发行债券900000元,用发行债券所得资金以每股15元的价格回购部分发行在外的普通股。因发行债券,预计公司股权成本将上升到11%。该公司预期未来息税前利润具有可持续性,且预备将全部税后利润用于发放股利。

要求:

(1)计算回购股票前、后该公司的每股收益。

(2)计算回购股票前、后该公司的股权价值、实体价值和每股价值。

(3)该公司应否发行债券回购股票,为什么?答案:解析:(1)回购股票前每股收益=500 000×(1-40%)/200 000=1.5(元)

回购的股票股数=900000/15=60 000(股)

回购股票后每股收益=(500 000-900 000×7%)×(1-40%)/(200 000-60 000)

=262 200/140 000=1.87(元/股)

(2)回购股票前:

实体价值=股权价值=500 000×(1-40%)/10%=3000 000(元)

每股价值=3 000 000/200 000=15(元)

回购股票后:

股权价值=(500 000-900 000×7%)×(1-40%)/11%=2 383 636.36(元)

实体价值=2383 636.36+900 000=3283 636.36(元)

每股价值=2383 636.36/(200 000-60 000)=17.03(元)

(3)应该回购股票。因为回购股票后公司的实体价值大于回购股票前公司的实体价值,故应当发行债券回购股票。 -

第4题:

已知某公司股票市盈率为 20,账面价值 30 元,每股收益 2 元,流通在外 1000 万股,回 购 100 万股,回购后账面价值最接近()A.22

B.25

C.28

D.29答案:D解析: -

第5题:

某公司普通股的现金股利按照每年 5%的固定速率增长,目前该公司普通股股票的市价为 每股20元,预期下期股利为每股2元,那么该公司以当前价格发行股票筹资的成本为( )A.10%

B.15%

C.20%

D.25%答案:B解析: -

第6题:

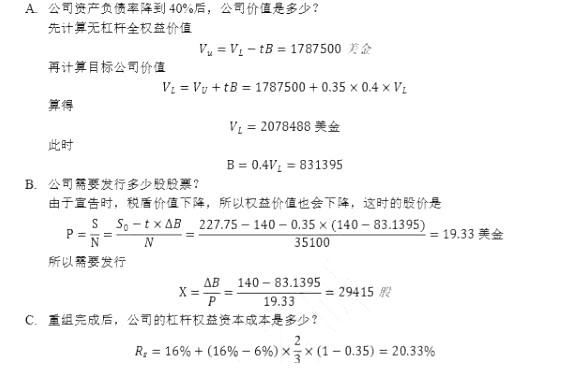

MO 公司是一家有杠杆、零增长的公司,负债合计 140 万美金,公司价值 227.75 万美 金,公司想让负债水平降到 40%,计划通过增发股票偿还债务来实现。无杠杆权益资本 成本为 16%,债务成本 6%,在外已发行股本为 35100 股,公司税率为 35%。 A. 公司资产负债率降到 40%后,公司价值是多少? B. 公司需要发行多少股股票? C. 重组完成后,公司的杠杆权益资本成本是多少?答案:解析:

-

第7题:

股票账面价值又称股票净值或每股净资产,在没有优先股的情况下,每股账面价值等于()。

- A、公司总资产/发行的普通股票总数

- B、公司净资产/发行在外的普通股票的股数

- C、(公司净资产-优先股权益)/发行在外的普通股股数

- D、(公司净资产-发行费用)/发行在外的普通股票的股数

正确答案:B -

第8题:

我国某公司在美国发行普通股股票,共发行100万股,每股市价15美元,发行费用总额45万美元,发行时汇率为1美元=6.5元人民币。预计第一年股利为每股20元人民币,今后股利按3%递增。要求:计算该股票的成本率。

正确答案:该股票的成本率=20×100/(100×15×6.5-45×6.5)+3%=2000/9457.5+3%=24.15% -

第9题:

单选题股票账面价值又称股票净值或每股净资产,在没有优先股的情况下,每股账面价值等于()。A公司总资产/发行的普通股票总数

B公司净资产/发行在外的普通股票的股数

C(公司净资产-优先股权益)/发行在外的普通股股数

D(公司净资产-发行费用)/发行在外的普通股票的股数

正确答案: B解析: 股票账面价值又称股票净值或每股净资产,是每股股票所代表的实际资产的价值。每股账面价值是以公司净资产减去优先股账面价值后,除以发行在外的普通股票的股数求得的。在没有优先股的情况下,每股账面价值就是公司净资产与发行在外的普通股股数的比值。 -

第10题:

问答题我国某公司在美国发行普通股股票,共发行100万股,每股市价15美元,发行费用总额45万美元,发行时汇率为1美元=6.5元人民币。预计第一年股利为每股20元人民币,今后股利按3%递增。要求:计算该股票的成本率。正确答案: 该股票的成本率=20×100/(100×15×6.5-45×6.5)+3%=2000/9457.5+3%=24.15%解析: 暂无解析 -

第11题:

单选题某公司打算运用6个月期的S&P500股价指数期货为其价值500万美元的股票组合套期保值,该组合的β值为1.8,当时的期货价格为400。由于一份该期货合约的价值为400×500=20万美元,因此该公司应卖出的期货合约的数量为()份。A30

B40

C45

D50

正确答案: A解析: 暂无解析 -

第12题:

问答题A公司发行在外的普通股为200万股,年净利润为60万元,目前股票价格为每股3元,A公司计划按照每10股送1股的比例发放股票股利。要求:(1)计算发放股票股利后的每股理论价格;(2)如果某投资者在发放股票股利前拥有A公司股票100股,发放股票股利后他所拥有的股票总体价值有何变化?(结果保留整数)正确答案:解析: -

第13题:

某公司有盈利5000000元,现在发行在外的普通股为1000000股。公司管理当局计划将其中的2000000元盈利分配给股东,其分配形式有两种:现金股利或股票回购。股票在除息日后的价格预计为每股30元。

现假定公司决定以每股32元的价格回购部分流通在外的股票。如果股票回购前后的市盈率保持不变、公司盈利保持不变,通过计算分析股票回购将对剩余的股东所产生的影响。

正确答案:

(1)如发放现金股利,则股东财富总额包括两部分:

①除息日后的总价格=1000000×30=30000000(元)

②现金股利2000000元

合计:32000000元即每股32元(每股市价30元+每股现金股利2元)。

(2)如股票回购产生相同的财富效果,则股票回购价格应为:32000000÷1000000=32(元);如用2000000元现金股利改为股票回购,股票回购价格为32元的理论价格,则股票回购的数量为2000000÷32=62500(股),流通在外的股数为1000000-62500=937500(股),每股收益为5000000÷937500=5.33(元/股),股票回购前后的市盈率(=每股市价÷每股收益=30÷5=6)保持不变,所以,股票回购后的每股市价=市盈率×股票回购后的每股收益=6×5.33=32 (元),则剩余股东拥有的股票总价值为937500×32=30000000(元)与派发现金股利后的总价格30000000(元)相同,即剩余股东的财富无变化。差别在于股票回购股东得到的是2元的资本利得,派发现金股利股东得到的是2元的现金股利。 -

第14题:

B公司的资本目前全部由发行普通股取得,其有关资料如下:

B公司准备按4%的利率发行债券900万元,用发行债券所得资金以每股15元的价格回购部分发行在外的普通股。因发行债券,预计公司股权资本成本将上升到12%。假设长期债务利率等于债务税前资本成本,债务市场价值等于债务面值,该公司预期未来息税前利润具有可持续性,且预备将全部税后利润用于发放股利。

要求:计算回购股票前后该公司的实体价值和加权平均资本成本。判断该公司应否发行债券回购股票并说明理由。答案:解析:回购股票前:

实体价值=股权价值=500×(1-25%)/10%=3750(万元)

加权平均资本成本=股权资本成本=10%

回购股票后:

股权价值=(500-900×4%)×(1-25%)/12%=2900(万元)

实体价值=2900+900=3800(万元)

加权平均资本成本=4%×(1-25%)×900/3800+12%×2900/3800=9.87%

由于回购股票后,公司实体价值上升,加权平均资本成本降低,因此应该发行债券回购股票 -

第15题:

某公司目前股票价格为20元,已发行20万股股票,假设公司以每股25元的价格向投资者发行了5万股新股,发行后公司股票价格为( )元。A.25元

B.20元

C.21元

D.22.5元答案:C解析:发行后公司股票价格为:(25×50000+20×200000)÷(200000+50000)=21(元)。 -

第16题:

已知某无负债公司的总资产价值为10000,发行在外的普通胶股票500股,息税前收益E8T为2000,公司所得税税率为40%。该公司决定发行价值5000,年利息率8%的公司债续回同等价值的公司股票。则该公司股票的赎回价格为()。A.20

B.22

C.24

D.26答案:C解析:设赎回n股,赎回价格为p,有负债后公司价值=10000+5000×0.4=12000,其中权益价值= 12000-5000=7000,故7000/(500-n)=p,axp=5000,得出p=24。 -

第17题:

X公司正在研究如何调整公司的资本结构。目前,公司发行在外的股票为4000万股,每股价格为20元,(以市场价值计)负债——权益比为0.25公司的为1.2公司的债务评级力AAA,对应的市场利率基本等于目前8% 的无风险利率水平,市场风险溢价为5%。公司的所得税率为25%。 (以下计算出问题中所列变化外,均假设公司其他情况保持不变,债务均为永续债务) (1)计算公司目前的加权平均资本成本? (2)公司计划利用当前股票市场低迷的时机,发行新债2亿元用于同购股票。如果公司执行了股票可购计划,公司的股票价格将变为多少? (3)(接第二问)但增加负债将直接导致公司的信用评级降为AA,对应的市场利率升为9%。如果公司执行了这一计划,加权平均资本成变为多少?(4)公司也可通过其他选择来提高财务杠杆比率,按照公司现有的发展规划,明年的资本投资额为2亿元,明年计划股息率(及股利收益率)为10%。如果公司完全通过举新债来解决明年的资本支出,预期明年底的股价、负债权益比将变为多少?(红利再明年第前己发送完毕)答案:解析:(1)根据capm,公司的权益资本成本为:

公司的加权资本成本为:

(2)公司发债的同时,公司价值就得到提升,提升的价值为税盾价值: DT = 200 000 000 x 0. 25 = 50 000 000 元 因此股票价格将为:

(3)公司的价值在执行债务计划后变为: V = D + E + TD = 400000000 x 20 x (1+0.25) + 500 000 000 = 1 050000 000 元 发债后公司的股权和债权比例为:

公司发债后的加权平均资本成本为:

按照第二问的分析,公司发债后的价值将提升税盾价值。股利发放800 000 000元。根据第三问的分析,公司权益的价值为800 000 000 + 50 000 000 - 80 000 000 = 770 000 000元。公司债务价值为200 000 000 + 200 000000 = 400 000 000。因此明年的股价将变为。

-

第18题:

在年初,Allison公司按照每股15美元的价格购进了Baker公司的全部股票——500000股份。在收购日之前,Baker公司的资产负债表中记录的净资产额为600万美元。但是,根据Allison公司的估计,Baker公司的财产和设备的公允价值比Baker公司的记录金额高出100万美元。上述针对Baker公司的收购活动将产生多少金额的商誉()

- A、0美元

- B、500000美元

- C、1500000美元

正确答案:B -

第19题:

某公司美商出口罐头一批,价值50万美元,美进口关税普遍税率为45%,最惠国税率为12.5%,普惠税率为3%,美进口商应支付多少关税?

正确答案:美对从我国进口的商品适用最惠国税率,美商应支付的进口税为: 50×12.5%=625(万美元) -

第20题:

某公司上年度自由现金流为5000000元,预计今年自由现金流增长率为5%,公司的负债比率为20%,股票投资者必要收益率为16%,负债的税前成本为8%,税率为25%,公司负债市场价值为11200000,公司现有2000000股普通股在外发行。则下列计算正确的是()。

- A、公司的现金流为5250000元

- B、贴现率WACC为14%

- C、股权价值为47133333元

- D、股票的内在价值约为23.57元

正确答案:A,B,C,D -

第21题:

问答题某一纳税年度,甲国西蒙制药公司国内所得为1000万美元,该公司在乙国有一家子公司,年所得额为100万美元。公司所得税税率甲国为50%,乙国为40%。西蒙制药公司拥有子公司50%的股票,乙国预提所得税税率为20%。计算甲国西蒙制药公司可享受的税收抵免额以及甲国政府可征所得税税额。正确答案: (1)子公司应纳乙国公司所得税=100×40%=40(万美元)

(2)乙国子公司应分给甲国西蒙制药公司的股息=(100-40)×50%=30(万美元)

(3)股息预提税=30×20%=6(万美元)

(4)股息应承担的子公司所得税=40×[30÷(100-40)]=20(万美元)

(5)西蒙制药公司来自子公司的所得=30+40×[30÷(100-40)]=50(万美元)

(6)抵免限额=(1000+50)×50%×[50÷(1000+50)]=25(万美元)或=50×50%=25(万美元)

(7)可抵免税额:由于已纳乙国税额(直接+间接)=6+20=26(万美元)超过抵免限额,所以可抵免税额为25万美元。

(8)甲国政府可征税款=(1000+50)×50%-25=500(万美元)解析: 暂无解析 -

第22题:

单选题某股份有限公司2010年12月20日回购股票200万股,每股股票的面值为1元,回购价格为0.8元,则该公司因2010年12月20日回购股票而增加的库存股的价值为( )万元。A40

B160

C200

D220

正确答案: C解析: -

第23题:

单选题某公司流通在外的只有普通股。这些普通股每股票面价值为14美元,帐面价值为20美元。如果公司以每股18美元的价格增发普通股,那么:()A股东权益将增加,每股帐面价值将下降

B股东权益将增加,每股票面价值也将增加

C每股帐面价值将增加,每股票价值将保持不变

D股东权益将减少,每股帐面价值将保持不变

正确答案: C解析: 暂无解析