某公司进口美国电脑,成本100美元/台,30天后付款,当前汇率一美元等于6.5元人民币(E=6.5),公司每台可得利润50美元。 (1)若30天后即期汇率为一美元等于6元人民币(E=6.5),问公司利润?若30天后即期汇率为一美元等于7元人民币(E=7),公司利润? (2)若30天后即期汇率为一美元等于6元人民币和一美元等于6元人民币的概率各为50%,此时有一份E=6.7的远期协议,问你会签这份协议么?

题目

某公司进口美国电脑,成本100美元/台,30天后付款,当前汇率一美元等于6.5元人民币(E=6.5),公司每台可得利润50美元。 (1)若30天后即期汇率为一美元等于6元人民币(E=6.5),问公司利润?若30天后即期汇率为一美元等于7元人民币(E=7),公司利润? (2)若30天后即期汇率为一美元等于6元人民币和一美元等于6元人民币的概率各为50%,此时有一份E=6.7的远期协议,问你会签这份协议么?

相似考题

更多“某公司进口美国电脑,成本100美元/台,30天后付款,当前汇率一美元等于6.5元人民币(E=6.5),公司每台可得利润50美元。 (1)若30天后即期汇率为一美元等于6元人民币(E=6.5),问公司利润?若30天后即期汇率为一美元等于7元人民币(E=7),公司利润? (2)若30天后即期汇率为一美元等于6元人民币和一美元等于6元人民币的概率各为50%,此时有一份E=6.7的远期协议,问你会签这份”相关问题

-

第1题:

假如某日欧元的即期汇率为1欧元兑换1.1317美元,30天后远期汇率为1欧元兑换1.1309美元,这表明,30天远期贴水,其点值是( )美元。A.-0.0008

B.0.0008

C.-0.8

D.0.8答案:B解析:点值=1.1317-1.1309=0.0008(美元)。 -

第2题:

某中国公司现有一笔100万美元的应付货款,3个月后有一笔200万美元的应收账款到期,同时6个月后有一笔100万美元的应付账款到期。在掉期市场上,美元兑人民币的即期汇率为61245/61255,3个月期美元兑人民币汇率为61237/61247,6个月期美元兑人民币汇率为61215/61225。如果该公司进行一笔即期对远期掉期交易与一笔远期对远期掉期交易来规避汇率风险,则交易后公司的损益为()。A.-006万美元

B.-006万人民币

C.006万美元

D.006万人民币答案:B解析:中国公司与银行签订远期合同,约定3个月后以USD/CNY=61237/61247的汇率卖出200万美元,同时,买入当期100万美元和6个月USD/CNY=61215/61225的100万美元支付款项。公司损益为:-100×61255+200×61237-100×61225=-006(万元)(人民币)。 -

第3题:

甲公司以人民币作为记账本位币,发生外币交易时采用交易日的即期汇率折算。甲公司12月20日进口一批原材料并验收入库,货款尚未支付;原材料成本为80万美元,当日即期汇率为1美元=6.8元人民币。12月31日,美元户银行存款余额为1 000万美元,按年末汇率调整前的人民币账面余额为7 020万元,当日即期汇率为1美元=6.5元人民币。

假设不考虑相关税费,上述交易或事项对甲公司12月份营业利润的影响金额为( )。A.-220万元

B.-496万元

C.-520万元

D.-544万元答案:B解析:对甲公司12月份营业利润的影响金额

=(80×6.8-80×6.5)+(1 000×6.5-7 020)

=-496(万元)。 -

第4题:

(2012年)甲公司以人民币为记账本位币,发生外币交易时采用交易日的即期汇率折算。甲公司 12月 20日进口一批原材料并验收入库,货款尚未支付;原材料成本为 80万美元,当日即期汇率为 1美元 =6.8元人民币。 12月 31日,美元户银行存款余额为 1 000万美元,按年末汇率调整前的人民币账面余额为 7 020万元,当日即期汇率为 1美元 =6.5元人民币。上述交易或事项对甲公司 12月份营业利润的影响金额为( )。A.-220万元

B.-496万元

C.-520万元

D.-544万元答案:B解析:上述交易或事项对甲公司 12月份营业利润的影响金额 =( 80×6.8-80×6.5) +( 1 000×6.5-7 020) =-496(万元)。 -

第5题:

已知2014年7月7日,人民币汇率(买入与卖出汇率)如下,1美元等于6.1538-6.1552元人民币;3个月远期,1美元等于6.1420-6.1430。请计算,3个月人民币兑美元买入汇率的远期升水或贴水率。

正确答案:首先,根据人民币兑美元即期及远期汇率,我们可得,美元贴水

其次,计算3月买入汇率贴水点,6.1538-6.1420=0.0118

再次,计算3月卖出汇率贴水点,6.1552-6.1430=0.0122

最后,所以3月人民币兑美元买入汇率的贴水率为:0.0188/6.1538=0.301% -

第6题:

问答题已知2014年7月7日,人民币汇率(买入与卖出汇率)如下,1美元等于6.1538-6.1552元人民币;3个月远期,1美元等于6.1420-6.1430。请计算,3个月人民币兑美元买入汇率的远期升水或贴水率。正确答案: 首先,根据人民币兑美元即期及远期汇率,我们可得,美元贴水

其次,计算3月买入汇率贴水点,6.1538-6.1420=0.0118

再次,计算3月卖出汇率贴水点,6.1552-6.1430=0.0122

最后,所以3月人民币兑美元买入汇率的贴水率为:0.0188/6.1538=0.301%解析: 暂无解析 -

第7题:

单选题甲公司记账本位币为人民币,对外币交易采用交易发生日即期汇率折算,按月计算汇兑损益。甲公司2018年3月10日出口销售一批设备,价款总额为1000万美元,合同规定购货方应于4个月后支付上述货款,销售时的即期汇率为1美元=6.35元人民币。3月31日即期汇率为1美元=6.36元人民币,4月30日即期汇率为1美元=6.34元人民币,5月1日即期汇率为1美元=6.35元人民币,5月31日即期汇率为1美元=6.37元人民币。假定不考虑增税等其他因素影响,甲公司2018年5月对该外币债权确认的汇兑损失为( )万元人民币。A-20

B20

C-30

D-10

正确答案: C解析:

因甲公司按月计算汇兑损益,故5月产生的汇兑损失为以5月末汇率与4月末汇率折算的差额,甲公司2018年5月对该外币债权应确认的汇兑损失=1000×(6.34-6.37)=-30(万元人民币),实际上是汇兑收益30万元人民币。 -

第8题:

单选题甲公司以人民币为记账本位币,发生外币交易时采用交易日的即期汇率折算。甲公司12月20日进口一批原材料并验收入库,货款尚未支付;原材料成本为80万美元,当日即期汇率为1美元=6.8元人民币。12月31日,银行存款美元户余额为1000万美元,按年末汇率调整前的人民币账面余额为7020万元,当日即期汇率为1美元=6.5元人民币。上述交易或事项对甲公司12月份营业利润的影响金额为()万元人民币。A-220

B-496

C-520

D-544

正确答案: A解析: 应付账款本期汇兑收益=80×(6.8-6.5)=24(万元人民币),银行存款美元户本期汇兑收益=1000×6.5-7020=-520(万元人民币),所以上述交易或事项对甲公司12月份营业利润的影响金额=-520+24=-496(万元人民币)。 -

第9题:

单选题某进口商为规避3个月后的汇率风险,向银行预购3个月期的远期10万美元,成交价格为6.2660。目前,美元兑人民币即期汇率为6.2760,假设3个月后美元兑人民币汇率为6.2810。若该公司当初是按交割远期外汇方式,则在契约到期当日,公司必须以人民币62.66方元向银行购入10万美元,即全额交割;若按NDF方式,该公司已于3个月前锁住美元兑人民币的6.2660水准,美元兑人民币涨至6.2810时公司的NDF头寸已产生利润,银行应付给公司( )。A208.82美元

B238.82美元

C258.82美元

D288.82美元

正确答案: C解析: -

第10题:

单选题甲公司以人民币为记账本位币,发生外币交易时采用交易日的即期汇率折算。甲公司12月20日进口一批原材料并验收入库,货款尚未支付;该批原材料成本为100万美元,当日即期汇率为1美元=6.80元人民币。至12月31日,甲公司仍未支付上述货款,甲公司银行存款美元户余额为1000万美元,按年末即期汇率调整前的人民币账面余额为7020万元,当日即期汇率为1美元=6.50元人民币。不考虑增值税等其他因素影响,上述交易或事项对甲公司12月份营业利润的影响金额为()万元人民币。A30

B-496

C-490

D-520

正确答案: C解析: 12月31日,甲公司应付账款本期产生的汇兑收益=100X(6.80-6.50)=30(万元人民币),银行存款美元户本期产生的汇兑收益=1000X6.50-7020=-520(万元人民币),所以上述交易或事项对甲公司12月份营业利润的影响金额=-520+30=-490(万元人民币)。 -

第11题:

单选题我国某贸易公司从美国进口一批机械设备,双方约定以信用证方式结算,付款日期为出票后90天,货款为200万美元。出票当日美元兑人民币汇率为6.2530,若90天后美元兑人民币汇率为6.2630,则该公司将()A盈利2万人民币

B亏损2万人民币

C盈利2万美元

D亏损2万美元

正确答案: B解析: 暂无解析 -

第12题:

问答题某中国公司预计8月1O日将有一笔100万美元的收入。为防止美元汇率下跌而蒙受损失,5月该公司买入1份8月10日到期、合约金额为100万美元的美元看跌期权(欧式期权),协定汇率为1美元=6.5元人民币,期权费为3万元人民币。若该期权合约到期日美元的即期汇率为1美元=6.45元人民币,那么,该公司是否会执行期权合约?并请计算此种情况下该公司的人民币收入。正确答案:解析: -

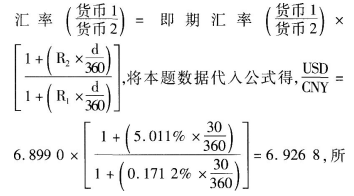

第13题:

2016年12月9日,美元兑人民币的即期汇率为1美元=6.8990元人民币,相关市场提供的利率如下表所示:

则一个月(30天)远期美元兑人民币汇率为()。A.1美元=6.8990元人民币

B.1美元=6.2868元人民币

C.1美元=6.9268元人民币

D.1美元=7.2868元人民币答案:C解析:根据汇率与利率之间的关系知,远期

以,一个月(30天)远期美元兑人民币汇率为1美元=6.9268元人民币。 -

第14题:

甲公司对外币交易采用交易发生时的即期汇率折算,按季计算汇兑损益。2×19年4月12日,甲公司收到一张期限为2个月的不带息外币应收票据,票面金额为100万美元,当日即期汇率为1美元=6.8元人民币。2×19年6月12日,该公司收到票据款100万美元,当日即期汇率为1美元=6.68元人民币。2×19年6月30日,即期汇率为1美元=6.75元人民币。甲公司因该外币应收票据在2×19年第二季度产生的汇兑收益为( )万元人民币。A.-5

B.12

C.-12

D.7答案:C解析:甲公司因该外币应收票据在2×19年第二季度产生的汇兑收益=100×(6.68-6.8)=-12(万元人民币)。 -

第15题:

乙有限责任公司以人民币为记账本位币,2×15年6月1日,乙公司与美国甲公司签订投资合同,甲公司将向乙公司出资2 000 000美元,占乙公司注册资本的23%;甲公司的出资款将在合同签订后一年内分两次汇到乙公司账上;合同约定汇率为1美元=6.5元人民币。当日的即期汇率为1美元=6.45元人民币。

2×15年9月10日,乙公司收到甲公司汇来的第一期出资款,当日的即期汇率为1美元=6.35元人民币。答案:解析:借:银行存款——美元 6 350 000 (1 000 000×6.35)

贷:实收资本 6 350 000

2×16年5月25日,乙公司收到甲公司汇来的第二期出资款,当日的即期汇率为1美元=6.4元人民币。有关会计分录如下:

借:银行存款——美元 6 400 000 (1 000 000×6.4)

贷:实收资本 6 400 000 -

第16题:

甲公司以人民币作为记账本位币,2×18年发生业务如下:(1)投资者向甲公司投入一台设备,甲公司将收到的设备确认为固定资产,该固定资产仅在国外市场有报价,在国内市场无报价,合同约定汇率为1美元=6.5元人民币,当日即期汇率为1美元=6.65元人民币;(2)甲公司将一笔人民币兑换为美元,兑换当日银行卖出价为1美元=6.8元人民币,中间价为1美元=6.7元人民币,买入价为1美元=6.6元人民币;(3)年末将境外子公司乙公司(以美元作为记账本位币)的报表折算为人民币,当日乙公司资产总额为200万美元,负债总额为20万美元,股本为50万美元,盈余公积为30万美元,未分配利润为100万美元。不考虑其他因素影响,下列各项关于甲公司会计处理的表述中,正确的是( )。A、甲公司收到投资者投入的资产以及增加股本的金额,均应按照当日即期汇率折算

B、甲公司收到投资者投入的设备,期末计量时应按照期末即期汇率折算

C、甲公司换入的美元应按照买入价折算入账

D、甲公司将乙公司外币报表折算为人民币时,对资产、负债项目应采用资产负债表日即期汇率折算,对所有者权益项目采用发生时的即期汇率折算答案:A解析:选项B,固定资产属于以历史成本计量的非货币性资产,期末不需要按期末即期汇率折算;选项C,换入美元时,银行存款——美元应按照即期汇率折算入账;选项D,所有者权益项目除“未分配利润”项目外,采用发生时的即期汇率折算。 -

第17题:

若美元兑换人民币的外汇牌价=6.5元/美元,影子汇率换算系数取值为1.03,则美元兑换人民币的影子汇率是( )元/美元。

- A、6.5

- B、6.7

- C、7.O3

- D、5.47

正确答案:B -

第18题:

问答题中国某企业从美国某公司进口一批原料,合同规定以美元支付,支付总额为100万美元,该公司需从银行买入外汇,为防范汇率风险,于6月10日与银行签定用人民币购买美元的远期外汇交易合约,期限半年,远期汇率为1美元=8.6元人民币,金额为860万元人民币买100万美元。请计算半年后,即12月10日当即期汇率为1美元=8.8元人民币时,该中国公司的结算头寸。正确答案: 8.8×100=880(万元)880-860=20(万元)

1美元=8.8元人民币时,节省20万元。解析: 暂无解析 -

第19题:

单选题甲公司以人民币为记账本位币,外币业务采用交易日的即期汇率折算。甲公司12月20日进口一批原材料并验收入库,货款尚未支付,该批原材料成本为80万美元,当日即期汇率为1美元=6.8元人民币。12月31日,“银行存款——美元”账户余额为100万美元,按年末汇率调整前以记账本位币反映的余额为702万元人民币,当日即期汇率为1美元=6.5元人民币。上述交易或事项对甲公司12月份损益的影响金额为( )万元人民币。A-76

B-28

C28

D-52

正确答案: D解析: -

第20题:

单选题甲公司对外币交易采用交易发生日即期汇率折算,按月计算汇兑损益,记账本位币为人民币。甲公司2017年3月10日出口销售一批设备,价款总额为1000万美元,合同规定购货方应于4个月后支付货款,销售时的即期汇率为1美元=6.35元人民币。3月31日即期汇率为1美元=6.36元人民币,4月30日即期汇率为1美元=6.34元人民币,5月1日即期汇率为1美元=6.35元人民币,5月31日即期汇率为1美元=6.37元人民币。不考虑相关税费等其他因素,甲公司2017年5月对该外币债权确认的汇兑收益为()万元人民币。A-20

B10

C20

D30

正确答案: D解析: 甲公司2017年5月对该外币债权确认的汇兑收益=1000×(6.37-6.34)=30(万元人民币)。 -

第21题:

单选题甲公司记账本位币为人民币,对外币交易采用交易发生日即期汇率折算,按月计算汇兑损益。甲公司2X16年3月10日出口销售一批设备,价款总额为2000万美元,合同规定购货方应于4个月后支付上述货款,销售时的即期汇率为1美元=6.35元人民币。3月31日即期汇率为1美元=6.36元人民币,4月30日即期汇率为1美元=6.34元人民币,5月1日即期汇率为1美元=6.35元人民币,5月31日即期汇率为1美元=6.37元人民币。假定不考虑增值税等其他因素影响,甲公司2X16年5月对该外币债权确认的汇兑收益为()万元人民币。A-40

B40

C20

D60

正确答案: C解析: 因甲公司按月计算汇兑损益,故5月产生的汇兑收益为以5月末汇率与4月末汇率折算的差额,甲公司2X16年5月对该外币债权应确认的汇兑收益=2000X(6.37-6.34)=60(万元人民币)。 -

第22题:

单选题甲公司以人民币为记账本位币,发生外币交易时采用交易日的即期汇率折算。甲公司12月20日进口一批原材料并验收入库,货款尚未支付;原材料成本为100美元,当日即期汇率为1美元=6.8元人民币。12月31日,美元户银行存款余额为1000万美元,按期末汇率调整前的人民币账面余额为7000万元,当日即期汇率为1美元=6.5元人民币。上述交易或事项对甲公司12月份营业利润的影响金额为()万元。A-220

B-470

C-500

D-530

正确答案: C解析: 对甲公司12月份营业利润的影响金额=100×(6.8-6.5)+(1000×6.5-7000)=-470(万元) -

第23题:

单选题甲公司对外币交易采用交易发生时的即期汇率折算,按季计算汇兑损益。2016年4月12日,甲公司收到一张期限为2个月的不带息外币应收票据,票面金额为100万美元,当日即期汇率为1美元=6.8元人民币。2016年6月12日,该公司收到票据款100万美元,当日即期汇率为1美元=6.68元人民币。2016年6月30日,即期汇率为1美元=6.75无人民币。甲公司因该外币应收票据在2016年第二季度产生的汇兑收益为( )万元人民币。A-5

B-12

C7

D12

正确答案: A解析: