2011年某商品的进货价格是45元/件,2012年该商品的进货量增加了 1/2,进货金额增加 了 1/3,则2012年该商品的进货价格为( )元/件。 A. 30 B. 36 C. 40 D. 42

题目

B. 36

C. 40

D. 42

相似考题

更多“2011年某商品的进货价格是45元/件,2012年该商品的进货量增加了 1/2,进货金额增加 了 1/3,则2012年该商品的进货价格为( )元/件。 ”相关问题

-

第1题:

某增值税一般纳税企业本期购入某商品,进货价格为100万元,增值税进项税额为17万元。所购商品到达后验收发现商品短缺30%,其中合理损耗5%,另25%的短缺尚待查明原因。该商品应计入存货的实际成本为( )万元。

A.87.75

B.70

C.100

D.75

正确答案:D

一般纳税企业金融支付的增值税不计人其取得成本,其购进货物时发生的合理损失计人取得成本。应计入存货的实际成本=100-100×25%=75(万元)。

-

第2题:

(1)对数据库“商品”下的表“商品信息”,使用查询向导建立查询“qry1”,要求查询表中的单价在5000(含)元以上的记录。(2)为表“商品信息”增加字段“利润”,类型和宽度为“数值型(8,2)”。(3)为表“商品信息”的“利润”字段设置完整性约束,要求“利润>;=0”,否则提示信息“这样的输入无利可图”。(4)设置表“商品信息”的字段“利润”的默认值为“单价一进货价格”。

正确答案:

【考点指引】本大题主要考查数据库管理器的基本操作,包括建立查询、设置完整性约束、设置字段默认值、表结构的修改等,这些都可以在数据库管理器中完成。

(1)【操作步骤】

①选择【文件】→【打开】命令,在“打开”对话框的“文件类型”下拉列表框中选择“数据库”,选择“商品.dbc”,单击“确定”按钮,打开数据库设计器。

②选择【文件】→【新建】命令,选择“查询”,进入“向导选取”对话框,选择“查询向导”,单击“确定”按钮。

③在“查询向导”对话框中,选择“数据库和表”下的“商品信息”数据表,并把“可用字段”下的全部字段添加到“选定字段”列表框中。

④单击“下一步”进入“筛选记录”,在“字段(I)”下拉列表框中选择“商品信息.单价”字段,在“条件”下拉列表框中选择“大于或等于”,在“值”文本框中输入“5000”。

⑤连续单击“下一步”进入最后的“完成”设计界面,单击!“完成”按钮保存查询为“qryl”,退出查询设计向导。

(2)【操作步骤】

①在数据库设计器中,选择表“商品信息”,选择【数据库】→【修改】命令,打开表设计器修改表“商品信息”结构。

②在“表设计器”中,单击“字段”选项卡,单击最后一行,输入字段名“利润”,“类型”为“数值型”,“宽度”为“8,2”。

(3)【操作步骤】

在“字段有效性”的“规则”文本框中输入“利润>=0”,“信息”文本框中输入“"这样的输入无利可图"”。

(4)【操作步骤】

在“字段有效性”的“默认值”文本框中输入“单价-进货价格”,单击“确定”按钮关闭表设计器并保存表“商品信息”结构。

-

第3题:

某商店拟放弃现在经营的商品A,改为经营商品B,有关的数据资料如下:

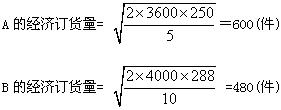

(1)A的年销售量为3 600件,进货单价为60元,售价为100元,单位储存成本为5元,一次订货成本为250元。

(2)B的预计年销售量为4 000件,进货单价为500元,售价为540元,单位储存成本为10元,一次订货成本为288元。

(3)该商店按经济订货量进货,假设需求均匀、销售无季节性变化。

(4)假设该商店投资所要求的报酬率为18%,不考虑所得税的影响。

要求:计算分析该商店应否调整经营的品种(提示:要考虑资金占用的变化)。

正确答案:计算收益的增加: A的毛利=[(100-60)×3 600]元=144 000元 B的毛利=[(540-500)×4 000]元=160 000元 经营B收益的增加=(160 000-144 000)元=16 000元 (2)计算成本的增加 A的经济订货量 B的经济订货量

B的经济订货量 A存货年平均占用资金=(600/2×60)元=18 000元

B存货年平均占用资金=(480/2×500)元=120 000元

A占用资金应计利息=(18 000×18%

A存货年平均占用资金=(600/2×60)元=18 000元

B存货年平均占用资金=(480/2×500)元=120 000元

A占用资金应计利息=(18 000×18%

计算收益的增加: A的毛利=[(100-60)×3 600]元=144 000元 B的毛利=[(540-500)×4 000]元=160 000元 经营B收益的增加=(160 000-144 000)元=16 000元 (2)计算成本的增加 A的经济订货量

B的经济订货量

A存货年平均占用资金=(600/2×60)元=18 000元

B存货年平均占用资金=(480/2×500)元=120 000元

A占用资金应计利息=(18 000×18%

-

第4题:

某增值税一般纳税企业本期购入一批商品,进货价格为100万元,增值税进项税额为17万元。所购商品到达后验收发现商品短缺30%,其中合理损失5%,另25%的短缺尚待查明原因。该商品应计入存货的实际成本为( )万元。

A.87.75

B.70

C.100

D.75

正确答案:D

应计入存货的实际成本=100—100×25%=75(万元)。 -

第5题:

某企业为增值税一般纳税人,本期购进商品一批,进货价格为100万元,增值税税额为 17万元,商品到达验收入库时发现短缺20%,其中合理损耗为5%,另有15%尚待查明原因。则该商品的等量齐观账价值应为( )万元。

A.100

B.80

C.85

D.95

正确答案:C

解析:该商品的入账价值=100万元×(1-15%)=85万元 -

第6题:

某增值税一般纳税人本期购入一批商品,进货价格为100万元,增值税进项税额为17万元。所购商品到达后,实际验收数量为80吨,商品共短缺25%,其中合理损失5%,另20%的短缺尚待查明原因。该商品实际单位成本为每吨( )万元。

A.1.17

B.1.25

C.1

D.0.7

正确答案:C

-

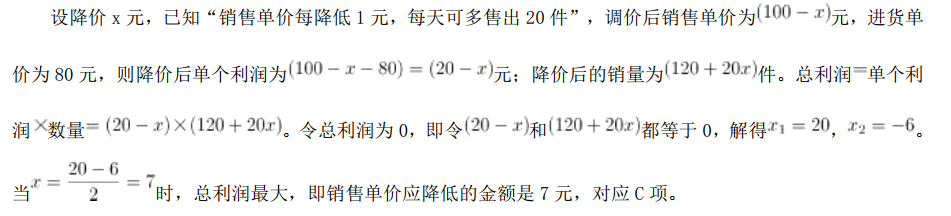

第7题:

某商品的进货单价为80元,销售单价为100元,每天可售出120件。已知销售单价每降低1元,每天可多售出20件。若要实现该商品的销售利润最大化,则销售单价应降低的金额是A.5元

B.6元

C.7元

D.8元答案:C解析:

-

第8题:

A公司预计产品年销量为1080件,一年按照360天计算,平均日销售量为3台;固定的储存成本2000元/年,变动储存成本为100元/台(一年),固定订货成本为1000元/年,变动的订货成本为74.08元/次;公司进货价格为每台500元,售价为每台580元;如果供应中断,单位缺货成本80元,订货至到货的时间为4天。在此期间销售需求概率分布如下:

在假设可以忽略各种税金影响的情况下计算:

1、该商品的经济进货批量。

2、该商品按照经济进货批量进货时平均存货占用的资金。(不含保险储备资金)

3、该商品按照经济进货批量进货的全年存货取得成本和储存成本(不含保险储备成本)。

4、该商品含有保险储备的再订货点。答案:解析:经济进货批量=(2×1080×74.08/100)1/2=40(台)

【考点“基本模型的扩展”】

存货平均占用资金=40/2×500=10000(元)

【考点“基本模型的扩展”】

全年取得成本=固定订货成本+变动订货成本+购置成本

=1000+(1080/40)×74.08+1080×500

=543000.16(元)

全年储存成本=储存固定成本+储存变动成本

=2000+(40/2)×100

=4000(元)

【考点“基本模型的扩展”】

再订货点计算

交货期内平均需求=日需要量×交货时间=3×4=12(台)

年订货次数=1080/40=27(次)

设保险储备=0

则:保险储备成本=0

一次订货期望缺货量=(13-12)×0.18+(14-12)×0.08+(15-12)×0.04=0.46(台)

缺货成本=期望缺货量×单位缺货成本×年订货次数=0.46×80×27=993.6(元)

相关总成本=保险储备成本+缺货成本=993.6(元)

设保险储备=1台,则:

保险储备成本=1×100=100(元)

一次订货期望缺货量=(14-13)×0.08+(15-13)×0.04=0.16(台)

缺货成本=0.16×80×27=345.6(元)

相关总成本=100+345.6=445.6(元)

设保险储备=2台,则:

保险储备成本=100×2=200(元)

一次订货期望缺货量=(15-14)×0.04=0.04(台)

缺货成本=0.04×80×27=86.4(元)

相关总成本=286.4(元)

设保险储备=3台,则:保险储备成本=100×3=300(元)

缺货成本=0

相关总成本=300(元)

由于保险储备为2台时,相关总成本最低,因此,合理的保险储备量是2台,即再订货点为14台。

【考点“基本模型的扩展”】 -

第9题:

宏远公司某商品的年需求量为10000件,每单位价格为200元,订购成本为每次400元,单位商品的保管率为1%,则该商品的经济订货批量EOQ为( )件。A.1000

B.1200

C.1600

D.2000答案:D解析:本题考查经济订货批量模型。

(1)单次订购成本:案例资料已知为“400”元;

(2)年需求量:10000吨;

(3)单位货物单位时间保管费:200×1%

(4)经济订购批量=【(2×400×10000)/(200×1%)】1/2=2000 -

第10题:

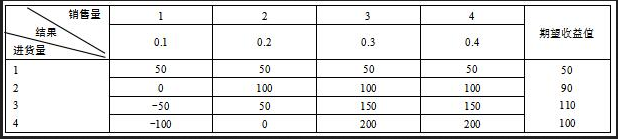

某公司打算经销一种商品,进价为450元/件,售价500元/件。若进货商品一周内售不完,则每件损失50元。假定根据已往统计资料估计,每周最多销售4件,并且每周需求量分别为0、1、2、3和4件的统计概率与统计概率之间的关系如下表所示。

则公司每周进货 ( ) 件可使利润最高。A.1

B.2

C.3

D.4答案:C解析:(1)根据己知条件,可计算出不同进货量及销量下可能获得的收益结果。

第一行,进货量如果是r件,销售一件只能获得50元:如果市场上可以销售两件,但是由于进货量只有1件,因此收益仍然是50元。第二行,如果进货两件,但是只能销售一件,获得50元,同时因为有一件没有卖出去损失50元,两者相抵,总收益为50-50。如果可以销售两件,可以获得收益100元。依次类推可以得到其他收益值。(2)不同进货量及销量下可能获得的收益结果填好以后,根据决策树计算公式,得到进货量为1时的期望收益:500.1+500.2+500.3+500.4=50。同理得到进货量为2、3、4时的期望值。(3)决策结论:进货3件可获得最高收益110元。 -

第11题:

某零售商从批发商购进一种商品,其进货价格为10元/件,批零差率为30%,那么该商品销售价格为()。

- A、11

- B、12

- C、13

- D、14

正确答案:C -

第12题:

单选题某零售商从批发商购进一种商品,其进货价格为10元/件,批零差率为30%,那么该商品销售价格为()。A11

B12

C13

D14

正确答案: C解析: 暂无解析 -

第13题:

资料: A公司是一个家用电器零售商,现经营约500种家用电器产品。该公司正在考虑经销一种新的家电产品。据预测该产品年销售量为1080台,一年按360天计算,平均日销售量为3台;固定的储存成本2000元/年,变动储存成本为100元/台(一年);固定的订货成本为1000元/年,变动的订货成本为74.08元/次;公司的进货价格为每台500元,售价为每台580元;如果供应中断,单位缺货成本为80元。订货至到货的时间为4天,在此期间销售需求的概率分布如下:

要求:在假设可以忽略各种税金影响的情况下计算:

(1)该商品的进货经济批量。

(2)该商品按照经济批量进货时存货平均占用的资金(不含保险储备金)。

(3)该商品按照经济批量进货的全年存货取得成本和储存成本(不含保险储备成本)。

(4)该商品含有保险储备量的再订货点。

正确答案:

(1)经济订货量= =

(2)存货占用资金=平均存量进货价格

=

(3)全年取得成本=固定订货成本+变动订货成本+购置成本

=1000+(1080/40)×74.08+1080×500

=543000.16(元)

全年储存成本=储存固定成本+储存变动成本

=2000+100×(40/2)=4000(元)

(4)再订货点的计算

交货期内平均需求=日需求×交货时间

=3×4=12(台)

年订货次数=年需求量/一次订货批量

=1080/40=27(次)

设保险储备=0,则:保险储备成本=0

一次订货期望缺货量=∑(缺货量缺货概率)

=(13-12)×0.18+(14-12)×0.08+(15-12)×0.04

=0.46

设保险储备=1,则:保险储备成本=1×100=100

一次订货期望缺货量=∑(缺货量缺货概率)

=(14-13)×0.08+(15-13)×0.04=0.16

缺货成本=0.16×80×27=345.60(元)

相关总成本=保险储备成本+缺货成本

=100+345.6=445.6(元)

设保险储备=2,则:保险储备成本

=100×2=200

一次订货期望缺货量

=(15-14)×0.04=0.04

缺货成本

=0.04×80×27=86.4(元)

相关总成本=保险储备成本200+缺货成本86.4=286.4(元)

设保险储备=3,则:保险储备成本

=100×3=300(元)

因此,合理的保险储备量是2台(相关总成本最低),即再订货点为14台。 -

第14题:

(1)在数据库“商品”中建立视图“view1”。具体要求是:视图中的数据取自数据库产品中的表“商品信息”。按“利润”排序(升序),“利润”相同的按“商品编号”升序排序。其中字段“利润”为单价与进货价格的差值。

(2)在考生文件夹下设计一个表单“bd1”,该表单为“商品信息”表的窗口输入界面,表单上还有一个按钮,标题为“关闭”,单击该按钮,则关闭表单。

正确答案:

【考点指引】本大题第1小题考查查询的设计;第2小题主要考查表单向导的使用,按向导的提示逐步操作即可。

(1)【操作步骤】

①选择【文件】→【打开】命令,在“打开”对话框中的“文件类型”下拉列表框中选择“数据库”,选择“商品.dbc”,单击“确定”按钮,打开数据库设计器。

②选择【文件】→【新建】命令,选择“视图”,单击“新建文件”按钮打开“添加表或视图”对话框,选择“表单”选项,选择数据库“商品”和数据库中的表“商品信息”,单击“添加”按钮将数据表“商品信息”添加到视图设计器中,然后关闭“添加表或视图”对话框。

③在视图设计器中单击“字段”选项卡,单击“全部添加”按钮,将“可用字段”列表框中的字段全部添加到右边的“选定字段”列表框中。

④在视图设计器中单击“排序依据”选项卡,在“排序依据”选项卡中的“字段名”下拉列表框中选择“商品信息.利润”字段,单击“添加”按钮,将“商品信息.利润”字段添加到右边的“排序条件”列表框中,在“排序条件”中选择“升序”单选项。

⑤在视图设计器中单击“关闭”按钮,将视图文件以“view1”名保存。

(2)【操作步骤】

①选择【文件】→【新建】命令,选择“表单”,单击“新建文件”按钮打开表单设计器,单击表单控件工具栏上的“命令按钮”控件图标,为表单添加一个命令按钮Command1。

②在按钮属性窗口中将命令按钮Command1的Caption属性值修改为“关闭”。双击命令按钮,在Click事件中输入代码:ThisForm.Release,用来关闭表单。

③在表单设计器中,用鼠标右键单击表单空白处,在弹出的快捷菜单中选择“数据环境”命令,打开表单的数据环境,将数据表“商品信息”添加到数据环境中,将数据环境中的“商品信息”表拖放到表单中,可看到在表单中出现一个表格控件,此时实现了“商品信息”表的窗口式输入界面。

④选择【表单】→【执行表单】命令,系统首先要求保存该表单文件,在弹出的“另存为”对话框中输入表单文件名“bd1”,保存在考生文件夹下,然后运行表单。

-

第15题:

某商店拟放弃现在经营的商品A,改为经营商品B,有关的数据资料如下:

(1)A的年销售量3600件,进货单价60元,售价100元,单位储存成本5元,一次订货成本250元。

(2)B的预计年销售量4000件,进货单价500元,售价540元,单位储存成本10元,一次订货成本288元。

(3)该商店按经济订货量进货,假设需求均匀、销售无季节性变化。

(4)假设该商店投资所要求的报酬率为18%,不考虑所得税的影响。

要求:

(1)计算经营商品A和经营商品B各自的经济订货量。

(2)计算分析该商店应否调整经营的品种(提示:不考虑经济订货量占用资金的机会成本)。

正确答案:

(1)计算经济订货量:

(2)决策:

①计算收益的增加:

A的毛利=(100-60)×3600=144000(元)

B的毛利:(540-500)×4000=160000(元)

收益的增加=160000-144000=16000(元)

②计算存货相关总成本的增加:

存货相关总成本的增加=4800-3000=1800(元)

③计算增加的净收益=16000-1800=14200 (元)

由于增加的净收益大于零,故应调整经营的品种。 -

第16题:

某商品在2001年的单件价格为100元时,销售量为15000件,2002年价格为95元时,销售量为15800件,求该商品需求的价格弹性?若该商品在2003年的单件价格为92元时,则2003年该商品的预测需求量为多少?参考答案:该商品需求的价格弹性=(15800-15000)/15000*100/(95-100)=1.067该商品的预测需求量=15000*(1+1.067*8%)=16280.4(件)

-

第17题:

A公司正在考虑经销一种新的家电产品。据预测该产品年销量为1080台,一年按360天计算,平均日销量为3台,固定储存成本为2000元/年,变动储存成本为100元/台(一年),固定的订货成本为1000元/年,变动的订货成本为74.08元/次。公司的进货价格为500元/台,售价为580元/台。不考虑所得税影响。

【要求】

(1)计算该商品经济进货批量;

(2)该商品按经济批量进货时存货平均占用的资金;

(3)该商品按经济批量进货时的全年存货进货成本和储存成本。

正确答案:

【答案】

(l)计算该商店经济进货批量=(2×1080×74.08/100)1/2=40(台)

(2)经济进货批量平均占用资金=(40/2)×500=10000(元)

(3)经济进货批量全年取得成本=1000+(1080/40)×74.08+1080×500=543000.16(元)

经济进货批量全年储存成本=2000+(40/2)×l00=4000(元)

-

第18题:

● 某公司打算经销一种商品,进价为 450 元/件,售价 500 元/件。若进货商品一周内售不完,则每件损失 50 元。假定根据已往统计资料估计,每周最多销售 4件,并且每周需求量分别为 0、1、2、3 和 4 件的统计概率与统计概率之间的关系如下表所示:

则公司每周进货(66)件可使利润最高。

(66)

A.1

B.2

C.3

D.4

正确答案:C

-

第19题:

2011年某商品的进货价格是45元/件,2012年该商品的进货量增加了1/2,进货金额增加了 1/3,则2012年该商品的进货价格为( )元/件。A. 30

B. 36

C. 40

D. 42答案:C解析:

-

第20题:

某企业为增值税一般纳税人,本期购入一批商品 100 千克,进货价格为 100 万元,增值税进项税 额为 13 万元。所购商品到达后验收发现商品短缺 25%,其中合理损失 15%,另 10%的短缺无法查 明原因。该批商品的单位成本为()万元。A.1

B.1.4

C.1.2

D.1.25答案:C解析:采购途中的合理损耗应计入材料成本,而无法查明原因的损耗不能计入材料成本,因 此本题中应计入存货的实际成本=100-100×10%=90(万元),实际入库的商品数量=100×(1

-25%)=75(千克),因此该批商品的单位成本=90÷75=1.2(万元)。 借:库存商品 100

应交税费——应交增值税(进项税额) 13

贷:银行存款等 113

借:待处理财产损溢 11.3 贷:库存商品 (100×10%)10

应交税费——应交增值税(进项税额转出) (10×13%)1.3 借:管理费用 11.3

贷:待处理财产损溢 11.3 -

第21题:

已知某一时期内某商品的需求量为300万件,市场供给量是200万件。价格每波动1元,会引起销量变动2万件。

<1> 、求该商品的均衡价格和均衡数量。

<2> 、如果市场对该商品需求进一步扩大,则可能引起的情形有哪些

<3> 、假设商品供给量达到220万件,求该商品的均衡价格。

<4> 、如果当前商品市场价格是18元/件,则可能引起的情形有哪些答案:解析:商品需求函数=300-2P,商品供给函数=200+2P,从而得出均衡价格P=25(元),均衡数量=300-2×25=250(万件)。

在其他条件不变时,需求变动分别引起均衡价格和均衡数量的同方向变动,如果市场对该商品需求进一步扩大,则可能引起的情形有:商品均衡价格提高、商品均衡数量提高。

商品需求函数=300-2P,商品供给函数=220+2P,从而得出均衡价格P=20(元)。

均衡价格为25元,当前商品市场价格是18元,即市场价格低于均衡价格。

如果市场价格低于均衡价格,则商品供不应求,形成商品短缺,超额需求会引发商品价格上涨,供应方也会增加供应量,使价格提升至均衡价格水平。

-

第22题:

假定某件商品的价格是80元,现在生产该商品的社会劳动生产率提高1倍,在不考虑其他因素的条件下,下列说法正确的是()①纸币发行量减少1半,则该件商品的价格40元②纸币发行量不变,则该件商品的价格为160元③纸币发行量增加1倍,则该件商品的价格为80元④纸币发行量不变,某企业生产该商品的劳动生产率提高1倍,则该件商品的价格为40元

A①②

B②③

C①④

D③④

D

略 -

第23题:

单选题2012年某种商品的进货价为20元/公斤。2013年该商品的进货量增加了一半,进货金额增加了35%,则2013年该商品进货价为()元/公斤A17

B18

C16

D19

正确答案: C解析: 设2012年该商品的进货量为2公斤,则2013年该商品的进货量为3公斤,则2013年该商品的进货价为20×2×(1+35%)÷3=18元/公斤,故本题选择B。