A公司为商品流通企业,兼营融资租赁业务(未经人行批准)。某年1月,按B公司的要求购入大型设备一台,价款700万元,增值税119万元,预计使用年限10年。有2种方案:(1)租期10年,B公司每年支付租金140万元,租期满,B公司取得设备所有权;(2)租期8年,B公司每年支付租金140万元,租期满,A公司收回设备(可变现228万元)。则A公司()。A、选择方案1,要缴纳营业税,税后利润更大B、选择方案2,要缴纳增值税,税后利润更大C、选择方案1,要缴纳增值税,税后利润更大D、选择方案2,要缴纳营业税,税后利润

题目

A公司为商品流通企业,兼营融资租赁业务(未经人行批准)。某年1月,按B公司的要求购入大型设备一台,价款700万元,增值税119万元,预计使用年限10年。有2种方案:(1)租期10年,B公司每年支付租金140万元,租期满,B公司取得设备所有权;(2)租期8年,B公司每年支付租金140万元,租期满,A公司收回设备(可变现228万元)。则A公司()。

A、选择方案1,要缴纳营业税,税后利润更大

B、选择方案2,要缴纳增值税,税后利润更大

C、选择方案1,要缴纳增值税,税后利润更大

D、选择方案2,要缴纳营业税,税后利润更大

相似考题

更多“A公司为商品流通企业,兼营融资租赁业务(未经人行批准)。某年1月,按B公司的要求购入大型设备一台,价款700万元,增值税119万元,预计使用年限10年。有2种方案:(1)租期10年,B公司每年支付租金140万元,租期满,B公司取得设备所有权;(2)租期8年,B公司每年支付租金140万元,租期满,A公司收回设备(可变现228万元)。则A公司()。 ”相关问题

-

第1题:

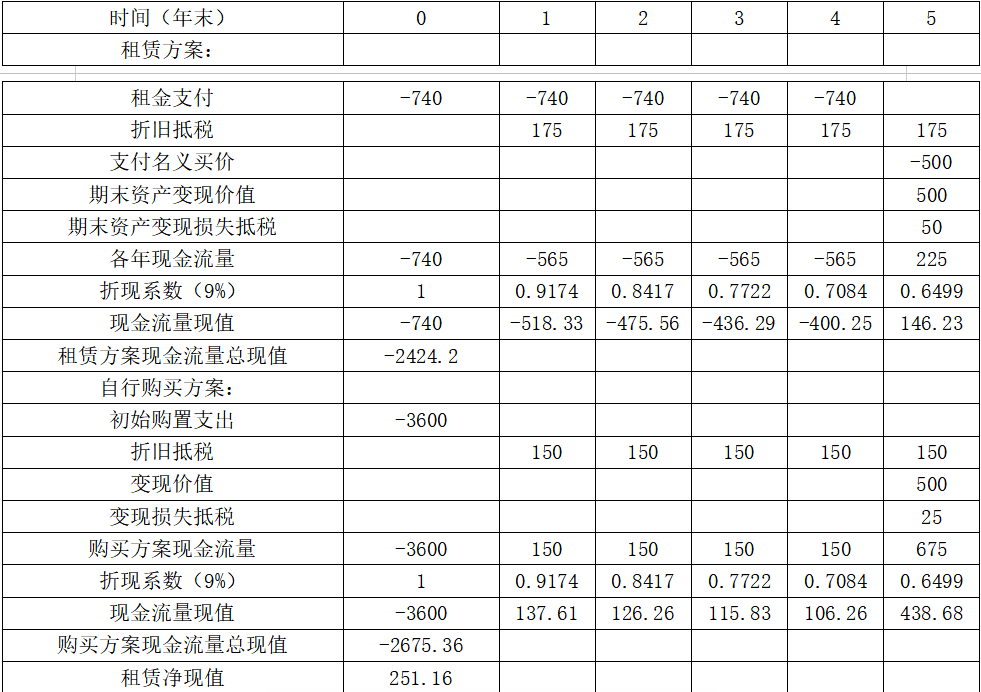

丁公司是一家制造业企业。该公司生产需求处于上升阶段,为增加产能,公司拟添置一台新设备。有关资料如下:

(1)该设备购置成本3600万元;预计第5年年末设备的变现价值为500万元;

(2)该设备每年需要运行维护费30万元。

(3)该设备也可以通过租赁方式取得。租赁公司要求每年租金740万元,租期5年,租金在每年年初支付,租赁期内不得退租,租赁期满设备所有权归丁公司所有,并为此需向出租人支付资产余值价款500万元。设备运行维护费由丁公司承担。

(6)丁公司适用所得税税率25%;税法规定该类设备使用年限6年,直线法计提折旧,残值率为0;税前有担保的借款利率12%。

要求:

计算租赁净现值,判断选择租赁方案还是购买方案,并说明理由。答案:解析:租期/税法规定可使用年限=5/6=83.33%>规定的75%,属于融资租赁,租赁费不可以税前抵扣。

税后有担保的借款利率=12%×(1-25%)=9%

租赁方案:租赁资产的计税基础=500+740×5=4200(万元)

租赁资产折旧=4200/6=700(万元)

租赁资产折旧抵税=700×25%=175(万元)

第5年年末账面价值=4200-700×5=700(万元)

变现损失抵税=(700-500)×25%=50(万元)

购置方案:年折旧=3600/6=600(万元)

折旧抵税=600×25%=150(万元)

第5年年末账面价值=3600-600×5=600(万元)

变现损失抵税=(600-500)×25%=25(万元)

租赁净现值

单位:万元

因为租赁净现值大于0,所以应选择租赁方案。 -

第2题:

甲企业于2019年1月1日从租赁公司租入一台设备,价值100万元,租期为10年,租赁期满时预计净残值10万元,归甲公司所有。年利率为8%,租赁手续费率每年2%。租金每年年末支付一次,则每年租金( )元。A.164540

B.172832

C.162745

D.163758答案:C解析:每年租金=1000000/(P/A,10%,10)=162745(元)。 -

第3题:

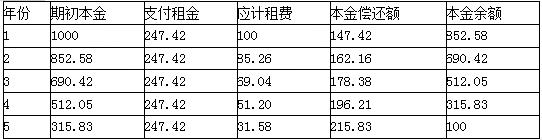

M公司计划于2020年1月1日从租赁公司融资租入一台设备。该设备价值为1000万元,租期为5年,租赁期满时预计净残值为100万元,归租赁公司所有。年利率为8%,年租赁手续费率为2%,租金每年末支付1次。

要求:

(1)计算租金时使用的折现率;

(2)计算该设备的年租金。

(3)编制该设备的租金摊销计划表。

(4)若租金改为每年年初支付1次,计算该设备的年租金。答案:解析:(1)折现率=8%+2%=10%

(2)每年租金=[1000-100×(P/F,10%,5)]/(P/A,10%,5)

=(1000-100×0.6209)/3.7908

=247.42(万元)

(3)

【注】表中数据使用EXCEL的财务函数计算得出。

(4)每年租金(预付年金)=247.42/(1+10%)=224.93(万元) -

第4题:

甲公司采用融资租赁方式从租赁公司租入一台设备,设备价款为120万元,租期为5年,租赁期满时预计残值5万元,期满设备归租赁公司所有。年利率为8%,租赁手续费率每年2%。租金每年年末支付一次,则该公司每年租金为( )元。[已知(P/F,10%,5)=0.6209,(P/A,10%,5)=3.7908,(P/F,8%,5)=0.6806,(P/A,8%,5)=3.9927]A.292025.45

B.300548.50

C.308366.31

D.316555.87答案:C解析:甲公司每年末应支付的租金=[1200000-50000×(P/F,10%,5)]/(P/A,10%,5)=(1200000-50000×0.6209)/3.7908=308366.31(元) -

第5题:

2×12年1月1日,甲公司融资租入乙公司的一项设备,该设备当日的公允价值为105万元,租期为3年,每年末支付租金40万元,租赁合同约定的租赁年利率为7%,双方约定租赁期满甲公司支付5万元即可取得该设备,预计租赁期满该设备的价值为20万元,甲公司为取得该项设备,又发生了运输费等费用2万元,已知[(P/A,7%,3)=2.6243;(P/F,7%,3)=0.8163],甲公司取得该项设备的入账价值为( )。A、109.05万元

B、107万元

C、105万元

D、111.05万元答案:B解析:最低租赁付款额现值=40×(P/A,7%,3)+5×(P/F,7%,3)=109.05(万元),大于设备公允价值,所以入账价值=105+2=107(万元)。

借:固定资产——融资租赁固定资产107

未确认融资费用20

贷:长期应付款——应付融资租赁款125

银行存款2