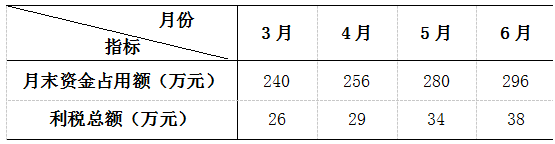

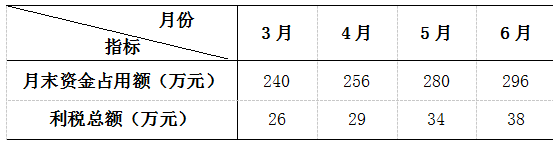

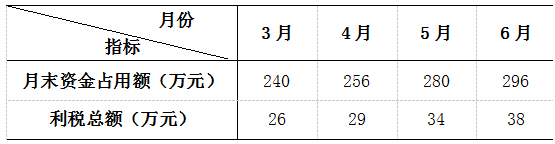

(二)A公司财务部门的统计数据如下表所示:根据上表计算的资金利税率( )。

题目

根据上表计算的资金利税率( )。

相似考题

更多“(二)A公司财务部门的统计数据如下表所示: ”相关问题

-

第1题:

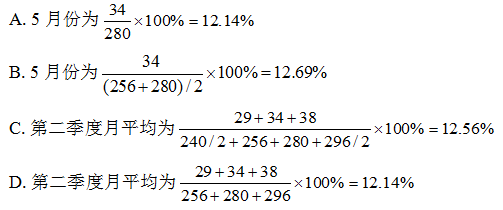

按照题目要求完成后,用Access保存功能直接存盘。

要求:

l.用Access创建“姓名表”(内容如下表所示)。

2.用Access创建“考勤记录表”(内容如下表所示)。

3.通过Access的查询功能,生成“员工:考勤统计表”(内容如下表所示)。

正确答案:

正确答案:

【考查目的】

用Access创建表、汇总表和用主键建立关系查询的方法。

【要点分析】

本题要点为:在“姓名表”、“考勤记录表”的基础上生成“员工考勤统计表”。

【操作的关键步骤】

(1)分别建立“姓名表”、“考勤记录表’。并选择工号为主键。

(2)选择“工具”菜单下的“关系”命令,在弹出的“显示表”对话框中选择,把

“姓名表”、“考勤记录表”等通过“添加”按钮加到“关系”表中。

(3)通过工号建立表间联系,选择“姓名表”中的“工号”并拖动鼠标到“考勤记

录表”的工号,在弹出的“编辑关系”对话框中,单击“创建”按钮,建立表间联系。

(4)单击“查询”标签,选择“在设计视图中创建查询”,建立“姓名表”和“考

勤记录表”间的关系。

(5)通过“查询”菜单下的“运行”命令,生成“员工考勤统计表”。

参考答案

-

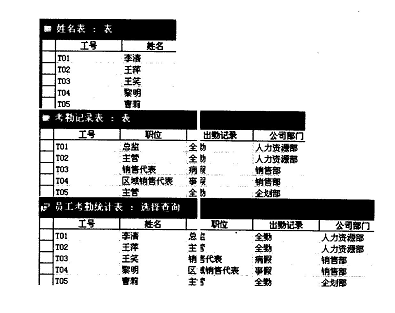

第2题:

某软件公司项目A的利润分析如下表所示。设贴现率为10%,第二年的利润净现值是(8)元。

A.1 378 190

B.949 167

C.941 322

D.922 590

正确答案:C

解析:经济可行性是对一个项目或方案的成本效益的度量。有三种常用的技术可用于评估经济可行性,也称为成本效益:投资回收分析、投资回报率和净现值。

现值的计算公式为:

PVn=1/(1+i)n

其中,PVn。是从现在起第n年1.00人民币的现值,i 是贴现率。所以第二年的利润现值是PV2=1/(1+0.1)2=941 322(元)。 -

第3题:

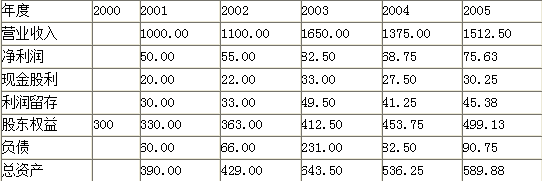

H公司2001~2005年的主要财务数据如下表所示(单位:万元)。

【要求】根据期初股东权益计算各年的可持续增长率。答案:解析:

-

第4题:

(二)A公司财务部门的统计数据如下表所示:

下列问题合适的图形是( )。A.反映资金占用动态情况用直方图

B.反映利税总额动态情况用折线图

C.反映资金占用额与利税总额之间的关系用条形图

D.反映资金占用额与利税总额之间的关系用散点图答案:B,D解析: -

第5题:

(二)A公司财务部门的统计数据如下表所示:

从利税总额序列来看,( )。A.可能包含季节变动

B.6月份比5月份增长了11.76%

C.包含循环变动

D.第二季度月平均增长量为4万元答案:A,B,D解析: -

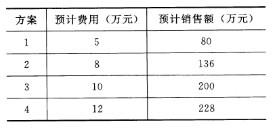

第6题:

甲公司为扩大销售额制订了四种方案。四种方案的预计费用和销售额如下表所示。如采用价值分析法中的单一目标决策,最优的方案是()。 A:方案1

A:方案1

B:方案2

C:方案3

D:方案4答案:C解析:本题考查单一目标决策。方案一:80/5=16;方案二:136/8=17;方案三:200/10=20;方案四:228/12=19;所以应选择方案3。 -

第7题:

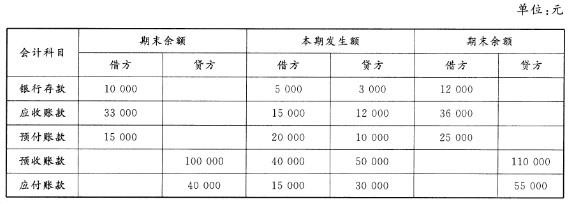

某月月末,A公司有关账户的资料如下表所示,要求在下表的空格中填入正确的数字。

答案:解析:

答案:解析:1.

本题中,(1)银行存款期初借方余额=12000+3000-5000-10000(元)(2)应收账款本期借方发生额-36000-33000+12000=15000(元)(3)预付账款本期贷方发生额=15000+20000-25000=10000(元)(4)预收账款本期借方发生额=100000+50000-110000-40000(元)(5)应付账款本期贷方发生额-55000-40000+15000=30000(元) -

第8题:

某软件公司项目的利润分析如下表所示。设贴现率为10%,则第二年结束时的利润总额净现值为_____ 元 A. 231000

A. 231000

B. 200000

C. 220000

D. 210000答案:B解析:利用净现值的公式F =p(1+i)^n110000/(1+0.1) +121000(1+0.1)2=200000所以答案选B. -

第9题:

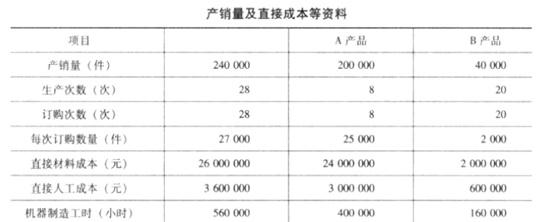

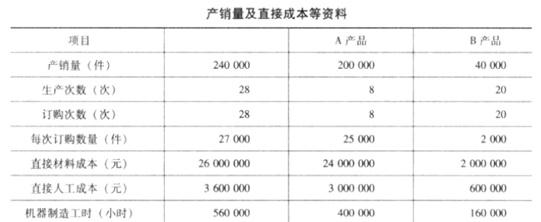

大华公司生产 A、B 两种产品,有关年产销量、批次、工时和成本等的资料如下表所示。

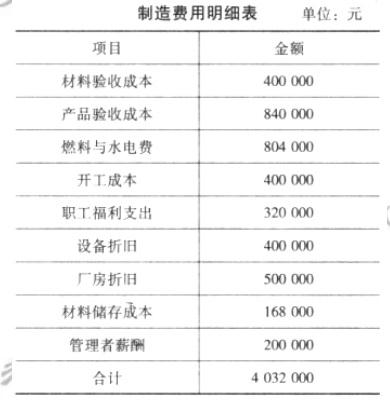

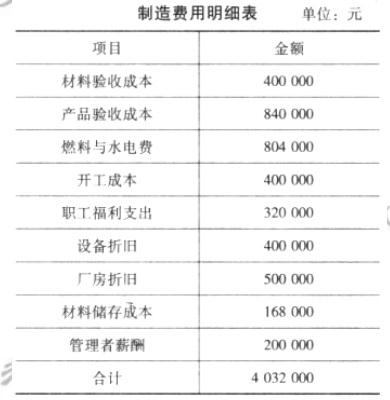

该公司当年制造费用项目与金额如下表所示。

要求:按传统成本法计算成本。答案:解析:按传统成本法,制造费用可直接按机器制造工时进行分配。

制造费用分配率=4032000/(400000+160000)=7.2

A 产品应负担的制造费用=400000*7.2=2880000(元)

B 产品应负担的制造费用=160000*7.2=1152000(元)

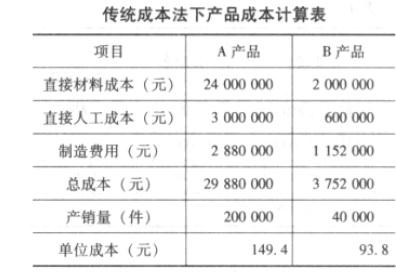

以上计算结果可编制产品成本计算法,如下表所示。

-

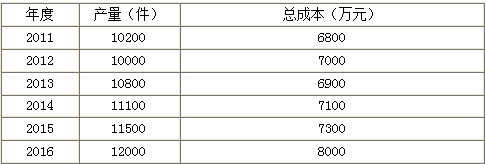

第10题:

甲公司总成本与产量变化情况如下表所示:

则运用高低点法测算的甲公司的单位变动成本为( )元。A.500

B.520

C.600

D.550答案:A解析:单位变动成本=高低点成本之差/高低点产量之差=(800-700)/(12000-10000)=0.05(万元)=500(元)。 -

第11题:

甲公司1-3月的销售数据如下表所示:

A. 4775. 5240

B. 4875. 5140

C. 4675. 5340

D. 4575. 5440答案:B解析:采用加权平均法预测的4月份的销售量=4500×0.2+4800×0.35+5100×0.45=4875

指数平滑法预测的4月份的销售量=0.6×5100+(1-0.6)×5200=5140 -

第12题:

问答题丙公司是一家上市公司,管理层要求财务部门对公司的财务状况和经营成果进行评价。财务部门根据公司2013年和2014年的年报整理出用于评价的部分财务数据,如下表所示。计算2014年年末的下列财务指标:①营运资金;②权益乘数。正确答案: ①营运资金=200000-120000=80000(万元)②权益乘数=800000/(800000-300000)=1.6解析: 暂无解析 -

第13题:

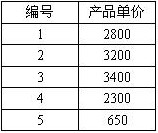

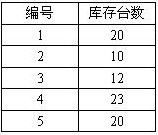

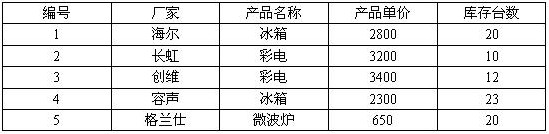

五、题目:按照题目要求完成后,用Access 的保存功能直接存盘。

要求:

1.用Access创建“产品信息表”(内容如下表所示)。

2.用Access创建“产品价格表”(内容如下表所示)。

3.用Access创建“产品库存数量表”(内容如下表所示)。

4.通过Access的查询功能生成“产品汇总表” (内容如下表所示)。

正确答案:

正确答案:【考查目的】

用Access创建表、汇总表和用主键建立关系查询的方法。

【要点分析】

本题要点:在“产品信息表”、“产品价格表”、“产品库存数量表”的基础上生成“产品汇总表”。

【操作的关键步骤】

(1)分别建立“产品信息表”、“产品价格表”、“产品库存数量表”,并选择“编号”为主键。

(2)选择“工具”菜单下的“关系”命令,在弹出“显示表”对话框中选择把“产品信息表”、“产品价格表”、“产品库存数量表”等通过“添加”按钮加到“关系”表中。

(3)通过编号建立表间联系,选择“产品信息表”的“编号”并拖动鼠标到“产品价格表”、“产品库存数量表”的编号,在弹出“编辑关系”对话框中单击“创建”按钮,建立表间联系。

(4)单击“查询”标签,选择“在设计视图中创建查询”,建立“产品信息表”、“产品价格表”和“产品库存数量表”间的关系。

(5)通过“查询”菜单下的“运行”命令,生成“产品汇总表”。

参考答案:

阅卷指南:共有4个评分点

评分点数量:4 个序号

评分点名称

评分点分数百分比

1

用Access创建“产品信息表”。

20

2

用Access创建“价格表”。

20

3

用Access创建“数量表”。

20

4

通过Access的查询功能生成“产品汇总表” 。

40

-

第14题:

某软件公司项目的利润分析如下表所示。设贴现率为 10%,则第二年结束时的利润总额净现值为 ( ) 元。 A.231000

A.231000

B.200000

C.220000

D.210000答案:B解析: -

第15题:

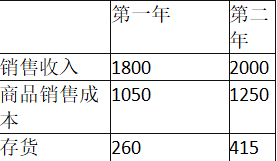

假设一家公司的财务信息如下表所示(单位:万元)。

该公司第一年和第二年存货周转天数分别为( )天(一年按365天计算)。A.90.38,75.74

B.90.38,121.18

C.52.72,75.74

D.52.72,121.18答案:B解析:根据题意,存货周转天数=365/存货周转次数,存货周转次数=销售成本/平均存货余额。所以,第一年的周转天数=365/(1050/260)= 90.38(天);第二年的周转天数=365/(1250/415)=121.18(天)。 -

第16题:

(二)A公司财务部门的统计数据如下表所示:

上表中的利税总额是( )A.定量数据

B.定性数据

C.观测数据

D.实验数据答案:A,C解析: -

第17题:

(二)A公司财务部门的统计数据如下表所示:

上表中四个月利税总额的中位数是( )。A.26

B.31.5

C.29

D.31.75答案:B解析: -

第18题:

丙公司是一家上市公司,管理层要求财务部门对公司的财务状况和经营成果进行评价。财务部门根据公司2013年和2014年的年报整理出用于评价的部分财务数据,如下表所示。

要求:

(1)计算2014年年末的下列财务指标:①营运资金。②权益乘数。

(2)计算2014年度的下列财务指标:①应收账款周转率。②净资产收益率。③资本保值增值率。答案:解析:(1)①营运资金=200000-120000=80000(万元)

②权益乘数=800000/(800000-300000)=1.6

(2)①应收账款周转率=420000/[(65000+55000)/2]=7(次)

②2013年年末所有者权益=700000-300000=400000(万元)

2014年年末所有者权益=800000-300000=500000(万元)

净资产收益率=67500/[(500000+400000)/2]×100%=15%

③资本保值增值率=500000/400000×100%=125%。 -

第19题:

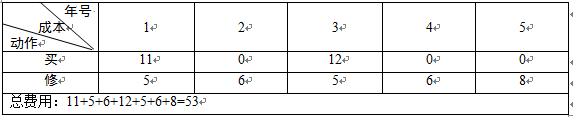

一家公司需要确定使用期为5年的一种设备的更换策略。已知各年购买设备的价格如下表所示和各年龄设备的维修价格如下表所示。

最优的设备更换策略中,总费用是 ( ) 。A.50

B.53

C.59

D.71答案:B解析:有两种策略成本最低。策略一:

策略二:

-

第20题:

某构件厂的一次质量检查中,对生产的某批构件进行全面检测,经检测,得出下表所示的统计数据。

【问题】(1)监理工程师宜选择哪种方法来分析存在的质量问题? 答案:解析:(1)针对本题特点,在几种质量控制的统计分析方法中,监理工程师直选择排列图的方法进行分析。

答案:解析:(1)针对本题特点,在几种质量控制的统计分析方法中,监理工程师直选择排列图的方法进行分析。 -

第21题:

大华公司生产 A、B 两种产品,有关年产销量、批次、工时和成本等的资料如下表所示。

该公司当年制造费用项目与金额如下表所示。

要求:简述两种成本计算法的结果有何不同,答案:解析:根据上面的计算可知,作业成本法下与传统成本法下相比,A 产品单位成本由 149.4 元下降为 146.67 元,B 产品单位成本由 93.8 元上升为 107.46 元。差异产生的原因主要是传统成本法对制造费用采用的是单一的分配标准,而作业成本法根据不同的成本动因,对不同项目的制造费用采用了不同的分配标准。 -

第22题:

甲公司总成本与产量变化情况如下表所示:

则运用高低点法测算甲公司的单位变动成本为( )元。A. 6000

B. 5500

C. 5200

D. 5000答案:D解析:单位变动成本=高低点成本之差/高低点产量之差=(8000-7000)/(12000-10000)=0.5(万元)=5000(元) -

第23题:

问答题丙公司是一家上市公司,管理层要求财务部门对公司的财务状况和经营成果进行评价。财务部门根据公司2013年和2014年的年报整理出用于评价的部分财务数据,如下表所示。计算2014年度的下列财务指标:①应收账款周转率;②净资产收益率;③资本保值增值率。正确答案: ①应收账款周转率=420000/[(65000+55000)/2]=7②2013年年末所有者权益=700000-300000=400000(万元)2014年年末所有者权益=800000-300000=500000(万元)净资产收益率=67500/[(500000+400000)/2]×100%=15%③资本保值增值率=500000/400000×100%=125%。解析: 暂无解析