根据上述资料,计算该公司本年的主营业务利润率为( )。A.(70200-44000-10200-1000)/70200×100%=21.4% B.(70200-44000-10200)/70200×100%=22.8% C.(60000-44000)/60000×100%=26.7% D.f60000-44000-1000)/60000×100%=25.0%

题目

B.(70200-44000-10200)/70200×100%=22.8%

C.(60000-44000)/60000×100%=26.7%

D.f60000-44000-1000)/60000×100%=25.0%

相似考题

更多“根据上述资料,计算该公司本年的主营业务利润率为( )。”相关问题

-

第1题:

根据上述资料编制本年度的利润表,其中填列错误的项目有( )。

正确答案:AC

-

第2题:

根据上述资料,计算该企业本年的应收账款周转率为( )。

A.30000/[(42450+77550)/2]=0.5次

B.30000/42450=0.707次

C.30000/(42450+77550)=0.25次

D.30000/77550=0.387次

正确答案:A

解析:应收账款周转率是指企业一定时期内主营业务收入净额与应收账款平均余额之比。它是反映应收账款周转速度的一项指标,一般以周转次数来表示。计算公式为:应收帐款周转率(次)= 。已知:主营业务收入净额为30000元,应收账款平均余额=(42450+77550)/2=60000(元),所以,该企业本年的应收账款周转率=30000/[(42450+77550)/2]=0.5(次)。

。已知:主营业务收入净额为30000元,应收账款平均余额=(42450+77550)/2=60000(元),所以,该企业本年的应收账款周转率=30000/[(42450+77550)/2]=0.5(次)。

-

第3题:

根据上述资料,计算该公司本年的主营业务利润率为( )。

A.(70200-44000-10200-1000)/70200×100%=21.4%

B.(70200-44000-10200)/70200×100%=22.8%

C.(60000-44000)/60000×100%=26.7%

D.(60000-44000-1000)/60000×100%=25.0%

正确答案:D

解析:主营业务利润率=(主营业务利润/主营业务收入净额)×100%。 -

第4题:

根据上述资料,计算样本平均数,应采用的公式为( )。

正确答案:D

正确答案:D

-

第5题:

某公司主营业务收入为600万元,主营业务利润为350万元。那么该公司的主营业务利润率为()。A:22.22%

B:41.67%

C:58.33%

D:77.78%答案:C解析:主营业务利润率=(主营业务利润/主营业务收入)*100%=350/600=58.33%。 -

第6题:

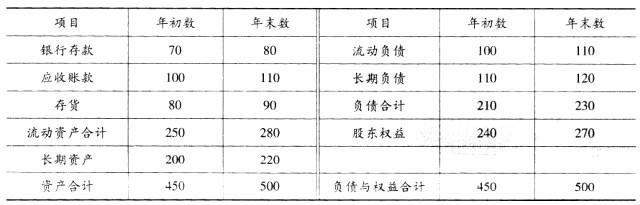

某公司结果化简的2006年度资产负债表(单位:千万元)如下:

根据以上资料,回答下列问题。

如果该公司本年度的主营业务收入净额为12.75亿元,则该公司应收账款周转次数为()。A.1.12

B.1.21

C.1.32

D.1.5答案:B解析:应收账款周转次数=销售收入净额/平均应收账款余额=12.75/10.5=1.21。 -

第7题:

某公司结果化简的2006年度资产负债表(单位:千万元)如下:

根据以上资料,回答题:

如果该公司本年度的主营业务收入净额为l6.25亿元,则该公司应收账款周转次数为 ()。A 、 1.12

B 、 1.21

C 、 1.4 1

D 、 1.5答案:C解析:应收账款周转次数=销售收入净额÷平均应收账款余额=16.25÷11.5=1.41(次)。 -

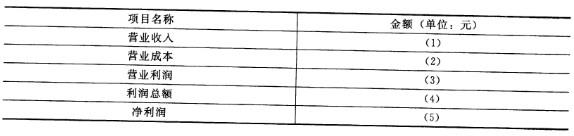

第8题:

资料:南方股份有限公司2012年损益类账户发生额资料如下(单位:元):

要求:根据上述资料分别计算该公司在该会计期间内下列有关项目金额(要求列出计算过程)

答案:解析:

答案:解析:(1)820000 (2)615000 (3)185500 (4)195500 (5)146625

解题思路:(1)营业收入=800000+20000=820000(元);(2)营业成本=600000+15000=615000(元);(3)营业利润=820000-615000-10000-40000-3500-3000-1000-2000+40000=185500(元);(4)利润总额=185500+20000-10000=195500(元);(5)净利润=195500-195500*25%=146625(元)。

-

第9题:

多选题如果该公司本年度的主营业务收入净额为15.75亿元,则该公司应收账款周转次数为( )次/年。A2.5

B0.15

C1.24

D1.5

E0.8

正确答案: B解析:

应收账款周转率(次数)= 营业收入(销售收入)÷平均应收账款余额=15.75÷[(100+110)/2]=0.15(次/年)。 -

第10题:

不定项题如果该公司本年度的主营业务收入净额为15.75亿元,则该公司应收账款周转次数为( )A2.5

B1.5

C1.36

D1.24

正确答案: C解析: -

第11题:

不定项题如果该公司本年度的主营业务收入净额为12.75亿元,则该公司应收账款周转次数为( )次。A1.12

B1.21

C1.32

D1.5

正确答案: B解析: -

第12题:

单选题2012年简化的资产负债表如下该公司2012年度的销售收入净额为800万元,净利润总额为112万元,根据上述资料计算下列数值。1.该公司2012年度的销售净利润率为( )。A16%

B10%

C14%

D5%

正确答案: B解析: -

第13题:

根据上述资料,计算该企业本年的主营业务利润率为( )。

A.(30000-22000)/30000×100%=26.7%

B.(30000-22000-500)/30000×100%=25%

C.(35100-5100-22000)/35100×100%=22.8%

D.(35100-5100-22000-500)/35100×100%=21.4%

正确答案:B

解析:主营业务利润率是指企业一定时期内主营业务利润与主营业务收入净额之比。计算公式为:主营业务利润率= ×100%。主营业务收入净额为30000元,主营业务利润:30000-22000-500=7500(元)。

×100%。主营业务收入净额为30000元,主营业务利润:30000-22000-500=7500(元)。

-

第14题:

根据上述资料,计算该公司本年的存货周转率为( )。

A.44000/(264000+220000)=0.091次

B.44000/[(264000+281800)/2]=0.161次

C.44000/264000=0.167次

D.44000/220000=0.2次

正确答案:B

解析:存货周转率二主营业务成本/存货平均余额。 -

第15题:

如果该公司本年度的主营业务收入净额为15.75亿元,则该公司应收账款周转次数为( )。

A.2.5

B.1.5

C.1.36

D.1.24

E.0.8

正确答案:B

-

第16题:

如果该公司本年度的主营业务收入净额为12.75亿元,则该公司应收账款周转次数为( )。

A.1.12

B.1.21

C.1.32

D.1.5

正确答案:B

应收账款周转次数=销售收入净额/平均应收账款余额=12.75/10.5=1.21。 -

第17题:

共用题干

某公司结果化简的2006年度资产负债表(单位:千万元)见下表:

根据以上资料,回答下列问题:如果该公司本年度的主营业务收入净额为12.75亿元,则该公司应收账款周转次数为次/年。

A:1.12

B:1.21

C:1.32

D:1.5答案:B解析:B项错误,资产项是按照变现能力的大小排列的;C项错误,资产负债表是静态的会计报表。

资产负债表是反映某一特定日期资产、负债和所有者权益状况的会计报表。

应收账款周转次数=销售收入净额/平均应收账款余额=12.75/10.5=1.21。

速动比率=(流动资产-存货)/流动负债=(280-90)/110=1.73。

财务报表主要包括资产负债表、现金流量表、损益表。 -

第18题:

共用题干

某电器股份有限公司,2007年实现主营业务收入净额30亿元,实现净利润5亿元。经测算,公司2007年平均资产总额为50亿元,平均应收账款余额为10.5亿元。根据上述资料,回答下列问题:该公司本年度的资产净利率为()。

A:10.0%

B:16.7%

C:19.2%

D:20.0%答案:A解析:资产净利率=(净利润/平均资产总额)*100%。所以,该公司本年度的资产净利率为=(5/50)*100%=10.0%。

应收账款周转率(次)=营业收入/平均应收账款余额。所以,该公司的应收账款周转率为=30/10.5=2.86(次)。

应收账款周转率反映了企业应收账款变现速度的快慢及管理效率的高低,周转率高表明:①收账迅速,账龄较短;②资产流动性强,短期偿债能力强;③可以减少收账费用和坏账损失,从而相对增加企业流动资产的投资收益。

营运能力比率又称运营效率比率,是用来衡量企业在资产管理方面效率的财务比率。营运能力比率包括:存货周转率、应收账款周转率、流动资产周转率和总资产周转率等。(六) -

第19题:

2008年5月,W国甲房地产开发投资集团在我国境内,设立了乙房地产开发子公司,主营商品房开发。

2014年,乙房地产开发子公司在完全竞争市场上的销售收入800万元,同时该年度该公司获得了正常利润。

根据上述资料,计算该公司本年的主营业务利润率为( )。

A.(70 200-44 000-10 200-1000)/70 200×100%=21.4%

B.(70 200-44 000-10 200)/70 200×100%=22.8%

C.(60 000-44 000)/60 000×100%=26.7%

D.(60 000-44 000-1000)/60 000×100%=25.0%答案:D解析:主营业务利润率=利润/销售收入=(60 000-44 000-1000)/60 000×100%=25.0% -

第20题:

假设某公司2000年的主营业务收入为8430万元,营业利润额750万元,2001年主营业务收入9280万元,营业利润820万元,试对该公司两年的营业利润率计算并简要分析其变动原因。

正确答案: 2000年营业利润率=750÷8430=8.89%

2001年营业利润率=820÷9280=8.83%

2001年营业利润率比2000年的下降0.06%,运用因素分析法分析原因:

(1)由于2001年营业利润额的增加对营业利润率的影响:(820-750)÷8430=0.83%

(2)由于2001年主营业务收入的增加对营业利润率的影响:820÷9280-820÷8430=-0.89%

由于2001年营业利润增加使营业利润率提高了0.83%,但该年主营业务收入的增长使营业利润率下降0.89%,原因是2001年营业利润率水平下降

-

第21题:

多选题东大公司根据上述资料计算的主营业务收入为( )元。A86000

B34000

C154000

D188000

正确答案: A,C解析:

主营业务收入=68000(资料1)-34000(资料3)+120000(资料2)=154000(元)。 -

第22题:

单选题根据上述资料,计算该公司本年的存货周转率为( )。A44000/(264000+220000)=0.091次

B44000/[(264000+281800)/2]=0.161次

C44000/264000=0.167次

D44000/220000=0.2次

正确答案: D解析:

主营业务成本=44000(元),存货平均余额=(期初存货+期末存货)/2=[264000+(264000+40000+20000+1800-44000)]/2=272900(元)。则:存货周转率=主营业务成本/存货平均余额=44000/272900=0.161(次)。 -

第23题:

不定项题如果该公司本年度的主营业务收入净额为15. 75亿元,则该公司应收账款周转次数为( )次/年。A2.5

B1.5

C1. 36

D1.24

正确答案: B解析: -

第24题:

问答题某公司2014年末结账前损益类账户的余额如下表所示:要求(指标的计算请列示过程):(1)编制会计分录,将上述收入类账户余额结转到“本年利润”账户;(2)编制会计分录,将上述费用类账户余额结转到“本年利润”账户;(3)计算该公司本年度的利润总额;(4)按25%的税率计算该公司当年应交纳的所得税,并编制相应的会计分录;(5)根据上述资料编制该公司本年度利润表(格式如下,只填列本期金额栏)。正确答案:解析: