某企业(非部分先进制造业)为增值税一般纳税人,2019年3月底留抵税额为100万元,4月到9月各月留抵税额均大于100万元,且9月底留抵税额为180万元。2019年4月~9月期间,该企业共申报抵扣增值税进项税额500万元,其中增值税专用发票抵扣200万元,海关进口增值税专用缴款书抵扣160万元,解缴税款的完税凭证抵扣40万元,农产品收购发票计算抵扣50万元,高速公路通行费增值税电子普通发票抵扣30万元,员工出差的航空运输行程单抵扣20万元。该企业在10月可申请退还的留抵税额是( )万元。 A.38.

题目

某企业(非部分先进制造业)为增值税一般纳税人,2019年3月底留抵税额为100万元,4月到9月各月留抵税额均大于100万元,且9月底留抵税额为180万元。2019年4月~9月期间,该企业共申报抵扣增值税进项税额500万元,其中增值税专用发票抵扣200万元,海关进口增值税专用缴款书抵扣160万元,解缴税款的完税凭证抵扣40万元,农产品收购发票计算抵扣50万元,高速公路通行费增值税电子普通发票抵扣30万元,员工出差的航空运输行程单抵扣20万元。该企业在10月可申请退还的留抵税额是( )万元。

A.38.4

B.48

C.64

D.80

B.48

C.64

D.80

相似考题

更多“某企业(非部分先进制造业)为增值税一般纳税人,2019年3月底留抵税额为100万元,4月到9月各月留抵税额均大于100万元,且9月底留抵税额为180万元。2019年4月~9月期间,该企业共申报抵扣增值税进项税额500万元,其中增值税专用发票抵扣200万元,海关进口增值税专用缴款书抵扣160万元,解缴税款的完税凭证抵扣40万元,农产品收购发票计算抵扣50万元,高速公路通行费增值税电子普通发票抵扣3”相关问题

-

第1题:

甲公司2019年3月期末留抵税额为8万元,2019年9月期末留抵税额为78万元,4至9月已抵扣的进项税合计为31万元,均为增值税专用发票上注明的税额。关于甲公司留抵税额的说法,正确的是( )。A.如果甲公司4至8月的期末留抵税额均大于0,则甲公司满足了留抵税额退税的部分条件

B.如果甲公司9月的期末留抵税额为50万元,则甲满足了留抵税额退税的部分条件

C.如果甲公司满足留抵退税条件,则应退留抵税额为70万元

D.如果甲公司满足留抵退税条件,则应退留抵税额为42万元答案:D解析:选项A,如果甲公司4至9月的期末留抵税额均大于8万元,则甲公司满足了留抵税额退税的部分条件;选项B,如果甲公司9月的期末留抵税额为58万元以上,则甲满足了第六个月增量留抵税额不低于50万元的条件;选项C,如果甲公司满足留抵退税条件,则应退留抵税额=(78-8)×100%×60%=42(万元)。 -

第2题:

某生产企业(具有出口经营权)为增值税一般纳税人,2019年8月从国内采购生产用原材料一批,取得增值税专用发票,注明价款810万元、增值税税额105.3万元;当月国内销售货物取得不含税销售额150万元,出口自产货物的离岸价格折合人民币690万元;已知,适用的增值税税率为13%,出口退税率为10%,月初无留抵税额,相关发票均在本月申报抵扣。则下列关于该企业增值税的税务处理的表述中,说法正确的是( )。A.应缴纳增值税19.5万元,免抵增值税额为69万元

B.应退增值税65.1万元,免抵增值税额为0

C.应退增值税69万元,免抵增值税额为0

D.应退增值税65.1万元,免抵增值税额为3.9万元答案:D解析:当期不得免征和抵扣税额=690×(13%-10%)=20.7(万元),当期应纳增值税=150×13%-(105.3-20.7)=-65.1(万元),当期免抵退税额=690×10%=69(万元),69万元﹥65.1万元,则应退税额为65.1万元,免抵税额=69-65.1=3.9(万元)。 -

第3题:

甲商贸公司公司2019年3月期末留抵税额为8万元,2019年9月期末留抵税额为78万元,4至9月已抵扣的进项税合计为31万,均为增值税专用发票上注明的税额。关于甲公司留抵税额的说法,正确的是( )。A.如果甲公司4至8月的期末留抵税额均大于0,则甲公司满足了留抵税额退税的部分条件

B.如果甲公司9月的期末留抵税额为50万元,则甲满足了留抵税额退税的部分条件

C.如果甲公司满足留抵退税条件,则应退留抵税额为70万元

D.如果甲公司满足留抵退税条件,则应退留抵税额为42万元答案:D解析:选项A,如果甲公司4至9月的期末留抵税额均大于8万元,则甲公司满足了留抵税额退税的部分条件;选项B,如果甲公司9月的期末留抵税额为58万元以上,则甲满足了第六个月增量留抵税额不低于50万元的条件;选项C,如果甲公司满足留抵退税条件,则应退留抵税额=(78-8)×100%×60%=42(万元)。 -

第4题:

某酒店为增值税一般纳税人。适用增值税进项税额加计抵减政策。2019年5月一般计税项目销项税额为200万元。当期可抵扣进项税额150万元。上期留抵税额10万元。则当期可计提加计抵减额( )万元。A.4.00

B.14.00

C.15.00

D.16.00答案:C解析:当期可计提加计抵减额=150X 10%=15 (万元)。

-

第5题:

某企业(一般纳税人)位于某城市县城,2019年3月底留抵进项100万元,2019年9月底留抵进项为300万元,2019年4月-9月申报抵扣的增值税进项中增值税专用发票、海关增值税专用缴款书以及扣缴税款完税凭证占申报抵扣进项总额的80%,该企业10月初按规定办理了增值税增量留抵退税。假定该企业2019年10月销项税额为1000万元,当月取得可抵扣进项的增值税税额为500万元。该企业2019年10月税款所属期应缴纳城建税( )万元(假定该企业满足增值税增量留抵退税政策条件)。A.10

B.14.8

C.14

D.20.72答案:A解析:(1)该企业2019年10月办理退还的增值税留抵税额=(300-100)×80%×60%=96(万元)

(2)该企业2019年10月应纳增值税=1000-[500+(300-96)]=296(万元)

(3)该企业2019年10月应纳城建税=(296-96)×5%=10(万元)。 -

第6题:

下列关于增值税期末留抵税额退税制度的表述,正确的有( )。A.允许退还的增量留抵税额=增量留抵税额×进项构成比例

B.进项构成比例,为2019年4月至申请退税前一税款所属期内已抵扣的增值税专用发票(含税控机动车销售统一发票).海关进口增值税专用缴款书.解缴税款完税凭证注明的增值税税额占同期全部已抵扣进项税额的比重

C.纳税人应在增值税纳税申报期内,向主管税务机关申请退还留抵税额

D.纳税人出口货物劳务.发生跨境应税行为,适用免退税办法的,相关进项税额可以用于退还留抵税额

E.纳税人取得退还的留抵税额后,应相应调减当期留抵税额答案:B,C,E解析:选项A,允许退还的增量留抵税额=增量留抵税额×进项构成比例×60%;选项D,纳税人出口货物劳务、发生跨境应税行为,适用免退税办法的,相关进项税额不得用于退还留抵税额。 -

第7题:

某自营出口的生产企业为增值税一般纳税人,出口货物的征税税率为13%,假设退税税率为11%。2019年5月的有关经营业务为:购进原材料一批,取得的增值税专用发票注明的价款200万元,准予抵扣的进项税额26万元通过认证。上月末留抵税款3万元,本月内销货物不含税销售额100万元,收款113万元存入银行,本月出口货物的销售额折合人民币200万元。

要求:试计算该企业当期的“免、抵、退”税额。答案:解析:(1)当期“免、抵、退”税不得免征和抵扣税额=200×(13%-11%)=4(万元)

(2)当期应纳税额=100×13%-(26-4)-3=13-22-3=-12(万元)

(3)出口货物“免、抵、退”税额=200×11%=22(万元)

(4)当期应退税额=12(万元)

(5)当期免抵税额=当期免抵退税额-当期应退税额当期免抵税额=22-12=10(万元) -

第8题:

Z货运公司为增值税一般纳税人,其2019年10月发生如下经济业务:

(1)10月8日,取得国内交通运输收入500万元(不含税)并开具增值税专用发票。

(2)10月9日,为经营货物运输业务外购汽油,取得专用发票,注明价款10万元,增值税1.3万元。

(3)10月20日,购入运输车辆,取得专用发票,注明价款100万元,增值税13万元。

(4)10月26日,为Y公司提供国内运输服务并开具发票,但运费100万元(不含税)尚未收讫。

已知:运输业增值税税率为9%;该公司取得的专用发票均可在当期抵扣。

下列关于本月进项税额抵扣的说法,正确的有( )。A.10月9日外购汽油的进项税额可以抵扣

B.10月9日外购汽油的进项税额不得抵扣

C.10月20日购入运输车辆的进项税额可以抵扣

D.10月20日购入运输车辆的进项税额不得抵扣答案:A,C解析:公司本月购进的汽油和运输车辆的进项税额均可抵扣。 -

第9题:

某自营出口的生产企业为增值税一般纳税人,出口货物的征税率为13%,退税率为6%。2019年5月购进原材料一批,取得的增值税专用发票注明税额80万元。6月内销货物取得不含税销售额150万元,出口货物取得销售额折合人民币200万元,上月增值税留抵税额10万元,该企业当期“免、抵、退”税不得免征和抵扣税额为多少万元。答案:解析:“免抵退”税不得免征和抵扣税额=FOB价×(征税率-退税率)=200×(13%-6%)=14(万元)。 -

第10题:

某县自营出口的生产企业是增值税一般纳税人,出口货物的征税率为16%,退税率为13%。2018年10月购进原材料一批,取得的增值税专用发票注明的价款200万元,外购货物准予抵扣进项税额32万元,货已入库。上期期末留抵税额3万元。当月内销货物不含税销售额100万元,销项税额16万元。本月出口货物销售额折合人民币200万元。试计算该企业本期免、抵、退税额,应退税额,免抵税额及城建税税额。答案:解析:(1)当期免抵退税不得免征和抵扣税额=200×(16%-13%)=6(万元)

(2)应纳增值税=100×16%-(32-6)-3=-13(万元)

(3)出口货物免、抵、退税额=200×13%=26(万元)

(4)当期期末留抵税额13万元小于当期免抵退税额26万元,故当期应退税额等于当期期末留抵税额13万元。

(5)当期免抵税额=26-13=13(万元)

(6)城建税=免抵税额13×5%=0.65(万元)。 -

第11题:

某自营出口生产企业是增值税一般纳税人,出口货物的征税税率为17%,退税税率为13%。2005年某月发生如下业务:购进原材料一批,取得的增值税专用发票注明价款300万元,外购货物准予抵扣的进项税额为51万元;当月进料加工免税进口料件的组成计税价格200万元;上期期末留抵5万元;本月内销货物不含增值税的销售额为200万元,出口货物销售额折合人民币300万元,则该企业当月免抵退税额不得免征和抵扣税额的抵减额为()。

- A、2万元

- B、4万元

- C、6万元

- D、8万元

正确答案:D -

第12题:

不定项题关于该企业10月份应缴纳的进项税额,说法不正确的是( )。A增值税专用发票上注明的增值税额准予从销项税额中抵扣

B外购货物应抵扣的进项税额为4.8万元

C纳税人凭税收缴款凭证抵扣进项税额

D该企业未取得扣款凭证时,可先行计算进项税额

正确答案: B解析: -

第13题:

某餐饮服务企业(增值税一般纳税人)符合加计抵减应纳税额的销售额比例条件。2020年4月该企业取得不含增值税销售额300万元,购进货物取得增值税专用发票注明税额10万元(在当月申报抵扣)。该企业3月末加计抵减额余额为1万元。根据增值税法律制度的规定,该企业当月应纳增值税( )万元。A.8

B.6.5

C.6

D.5.5答案:D解析:(1)该企业当期抵减前的应纳税额=300×6%-10=8(万元);(2)生活性服务业纳税人自2019年10月1日起适用加计抵减15%的政策,当期可抵减加计抵减额=10×15%+1=2.5(万元);(3)当期应纳增值税=8-2.5=5.5(万元)。 -

第14题:

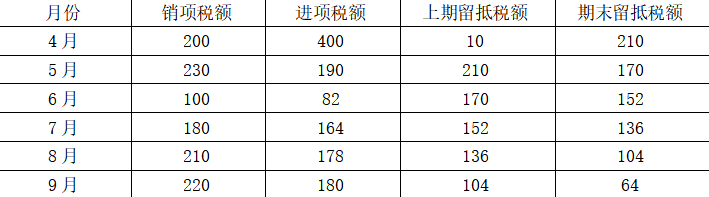

甲企业2017年成立,同年登记为增值税一般纳税人。增值税按月申报,纳税信用等级为B级,无出口业务。2019年3月期末留抵税额为10万元,2019年4-9月增值税申报情况如下:

单位:万元

该企业申请退税前36个月未发生骗取留抵退税情形,也未因偷税被税务机关处罚,同时自2019年4月1日起未享受即征即退、先征后返(退)政策。该企业2019年4月至9月已抵扣的增值税专用发票、海关进口增值税专用缴款书、解缴税款完税凭证注明的增值税税额为798万元,同期全部已抵扣进项税额为1194万元。该企业允许退还的增量留抵税额为( )万元。A.26.88

B.21.65

C.32.40

D.48.09答案:B解析:自2019年4月1日起,试行增值税期末留抵税额退税制度。该企业每月增量留抵均大于零,第六个月增量留抵税额=64-10=54(万元),信用等级为B级,符合规定的条件,因此可以向主管税务机关申请退还增量留抵税额。

进项构成比例=798/1194×100%=66.83%

增量留抵税额=64-10=54(万元)

该企业允许退还的增量留抵税额=增量留抵税额×进项构成比例×60%=54×66.83%×60%=21.65(万元) -

第15题:

某自营出口的生产企业为增值税一般纳税人,出口货物的征税率为13%,退税率为10%。2020年3月购进原材料一批,取得的增值税专用发票注明金额615.38万元、税额80万元,内销货物取得不含税销售额150万元,出口货物取得销售额折合人民币200万元,上月增值税留抵税额10万元。该企业当期“免、抵、退”税不得免征和抵扣税额为( )万元。A.6

B.26

C.34

D.60答案:A解析:不得免征和抵扣税额=200×(13%-10%)=6(万元)。 -

第16题:

某企业(非部分先进制造业)为增值税一般纳税人,2019年3月底留抵税额为100万元,4月到9月各月留抵税额均大于100万元,且9月底留抵税额为180万元。2019年4月~9月期间,该企业共申报抵扣增值税进项税额500万元,其中增值税专用发票抵扣200万元,海关进口增值税专用缴款书抵扣160万元,解缴税款的完税凭证抵扣40万元,农产品收购发票计算抵扣50万元,高速公路通行费增值税电子普通发票抵扣30万元,员工出差的航空运输行程单抵扣20万元。该企业在10月可申请退还的留抵税额是( )万元。A.38.4

B.48

C.64

D.80答案:A解析:进项构成比例=(200+160+40)÷500×100%=80%

可申请退还的增值税留抵税额=(180-100)×80%×60%=38.4(万元)。 -

第17题:

某生产企业(具有出口经营权)为增值税一般纳税人,2019年8月从国内采购生产用原材料一批,取得增值税专用发票注明价款810万元、增值税额105万元;当月国内销售货物取得不含税销售额150万元,出口自产货物的离岸价格折合人民币690万元;已知,适用的增值税税率为13%,出口退税率为10%,月初无留抵税额,相关发票均在本月申报抵扣,则下列关于该企业增值税的税务处理的表述中,说法正确的是()。A.应缴纳增值税19.5万元,免抵増值税额为69万元

B.应退增值税65.1万元,免抵增值税额为0

C.应退增值税69万元,免抵增值税额为0

D.应退增值税65.1万元,免抵增值税额为3.9万元答案:D解析:当期不得兔征和抵扣税额=690×(13%-10%)=20.7(万元)当期应纳增值税=150×13%-(105.3-20.7)=65.1(万元),当期免抵退税额=690×10%=69(万元),69万元>65.1万元则应退税额为65.1万元,兔抵税额=69-65.1=3.9万元。 -

第18题:

某汽车制造企业为增值税一般纳税人。6月份购进原材料,取得增值税专用发票上注明的货款2500万元、增值税税款425万元,销售汽车取得销售收入(含税)9360万元,货款已收到;有关票据在本月均通过主管税务机关认证并申报抵扣;月初增值税留抵税额为0。该企业6月份应缴纳的增值税税额为()。A、1360万元

B、935万元

C、1166.2万元

D、651.8万元答案:B解析:该企业6月份应缴纳的增值税税额=9360/(1+17%)*17%-425=935(万元)。 -

第19题:

某按月纳税的纳税信用为 A级的服装生产企业(增值税一般纳税人)无违章违规行为,也未享受即征即退、先征后返(退)政策。该企业 2019年 3月末增值税留抵税额 10万元, 4月末至 9月末增值税留抵税额分别是 19万元、 28万元、 13万元、 35万元、 58万元、 62万元, 2019年 4月 -9月已抵扣进项税金为 250万元,其中取得增值税专用发票 190万元、海关进口增值税专用缴款书 35万元、农产品收购发票对应进项税额为 25万元。

要求:根据上述资料,回答下列问题:

( 1)该企业可否享受增值税增量留抵退税政策,并说明原因。

( 2)计算该企业进项税构成比例。

( 3)该企业能否享受部分先进制造业的增值税增量留抵退税政策,并说明原因。

( 4)计算该企业申报的留抵退税,并说明具体申报时限。答案:解析:( 1)该企业可以享受增值税增量留抵退税政策。理由:自 2019年 4月税款所属期起,连续六个月增量留抵税额均大于零,分别为 9万元、 18万元、 3万元、 25万元、 48万元、 52万元,且第六个月增量留抵税额为 52万元,符合税法规定的不低于 50万元的标准,并且符合规定的其他条件。

( 2)进项税构成比例 =( 190+35) /250×100%=90%

( 3)该企业不能享受部分先进制造业的增值税增量留抵退税政策,因为按照《国民经济行业分类》 ,服装生产企业不属于生产并销售非金属矿物制品、通用设备、专用设备及计算机、通信和其他电子设备的企业。

( 4)允许退还的增量留抵税额 =增量留抵税额 ×进项构成比例 ×60%=( 62-10) ×90%×60%=28.08(万元)

企业可以在 10月 15日前的纳税申报期内,向主管税务机关申请退还留抵税额 28.08万元。 -

第20题:

某企业为增值税一般纳税人,按月申报增值税,符合留抵退税条件,2019年9月申请留抵退税,相关资料如下:

(1)2019年3月期末留抵为100万元;

(2)2019年4-9月已抵扣的专用发票、海关缴款书注明的税额666万,购进的符合抵扣规定的旅客运输服务的税额74万元。

(3)2019年9月期末留抵税额188万元。

请计算该企业允许退还的增量留抵税额。答案:解析:第一步:计算进项构成比例。进项构成比例=666÷(666+74)=90%

第二步:计算增量留抵税额。增量留抵税额=188-100=88(万元)

第三步:允许退还的增量留抵税额。允许退还增量留抵税额=88×90%×60%=47.52(万元) -

第21题:

甲餐饮企业为增值税一般纳税人,符合加计抵减政策,2019年11月可抵扣进项税额30万元,其中取得增值税专票的进项税额为25万元,购进农产品计算抵扣的进项税额为5万元,购进农产品中,10%用于集体福利,则甲餐饮企业当期可以加计抵减进项税额( )万元。A.2.95

B.3.00

C.4.43

D.4.50答案:C解析:2019年10月1日至2021年12月31日,允许生活性服务业纳税人按照当期可抵扣进项税额加计15%,抵减应纳税额。生活性服务业纳税人应按照当期可抵扣进项税额的15%计提当期加计抵减额。按照现行规定不得从销项税额中抵扣的进项税额,不得计提加计抵减额。

甲餐饮企业当期可以加计抵减进项税额=(25+5×90%)×15%=4.43(万元) -

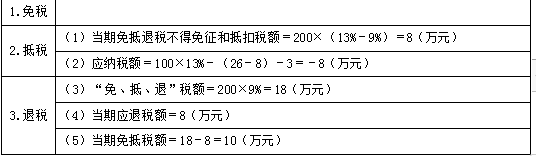

第22题:

某自营出口的生产企业为增值税一般纳税人,出口货物的征税税率为13%,退税税率为9%。2020年2月的有关经营业务为:购进原材料一批,取得的增值税专用发票注明的价款200万元,外购货物准予抵扣的进项税额26万元通过认证。上月末留抵税款3万元,本月内销货物不含税销售额100万元,收款113万元存入银行,本月出口货物的销售额折合人民币200万元。试计算该企业当期的“免、抵、退”税额。答案:解析:

(1)当期免抵退税不得免征和抵扣税额=200×(13%-9%)=8(万元)

(2)应纳税额=100×13%-(26-8)-3=-8(万元)

(3)“免、抵、退”税额=200×9%=18(万元)

(4)当期应退税额=8(万元)

(5)当期免抵税额=18-8=10(万元) -

第23题:

单选题辅导期纳税人应当在“应交税金”科目下增设()明细科目,核算尚未交叉稽核比对的专用发票抵扣联、海关进口增值税专用缴款书以及运输费用结算单据(以下简称增值税抵扣凭证)注明或者计算的进项税额。A待抵扣进项税额

B营改增抵减的销项税额

C增值税留抵税额

D增值税检查调整

正确答案: B解析: 暂无解析 -

第24题:

单选题某生产企业(具有出口经营权)为增值税一般纳税人,2012年4月从国内采购生产用原材料一批,取得增值税专用发票,注明价款810万元、增值税税额137.7万元;当月国内销售货物取得不含税销售额150万元,出口自产货物取得收入折合人民币690万元;已知,该企业适用增值税税率为17%,出口退税率为13%,月初无留抵税额,相关发票均已经过主管税务机关认证并可以抵扣。则下列关于该企业增值税的税务处理中,说法正确的是()A应缴纳增值税25.5万元,免抵增值税额为89.7万元

B应退增值税84.6万元,免抵增值税额为0

C应退增值税89.7万元,免抵增值税额为0

D应退增值税84.6万元,免抵增值税额为5.1万元

正确答案: C解析: 免抵退税不得免征和抵扣税额=690×(17%-13%)=27.6(万元),当期应纳增值税=150×17%-(137.7-27.6)=-84.6(万元),当期免抵退税额=690×13%=89.7(万元),89.7万元﹥84.6万元,则应退税额为84.6万元,免抵税额=89.7-84.6=5.1(万元)。