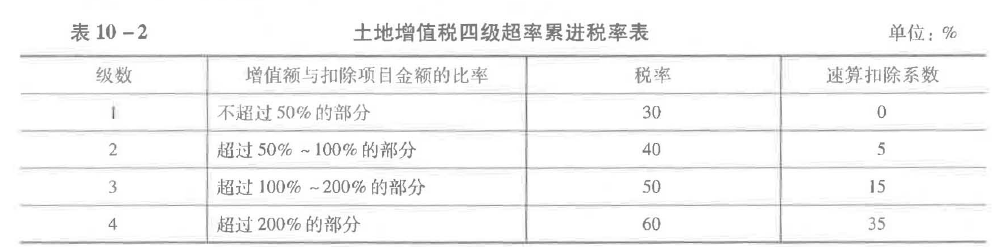

2020年6月某房地产开发公司转让新建普通住宅一幢,取得不含税收入5000万元,转让环节可扣除的税金及附加合计60万元。该公司为取得该住宅地的土地使用权支付地价款和有关税费2000万元,房地产开发成本1000万元,利息支出100万元(能够按房地产项目计算分摊并提供金融机构证明)。该公司所在地政府规定的其他房地产开发费用的计算扣除比例为5%。该公司应缴纳土地增值税( )万元。 A.0 B.140.25 C.223.75 D.327

题目

B.140.25

C.223.75

D.327

相似考题

参考答案和解析

(2)确定转让房地产的扣除项目金额:

①取得土地使用权所支付的金额为2000万元

②房地产开发成本为1000万元

③房地产开发费用为100+(2000+1000)×5%=250(万元)

④与转让房地产有关的税金为60万元

⑤从事房地产开发的加计扣除为:(2000+1000)×20%=600(万元)

⑥转让房地产的扣除项目金额为:2000+1000+250+60+600=3910(万元)

(3)计算转让房地产的增值额=5000-3910=1090(万元)

(4)计算增值额与扣除项目金额的比率=1090÷3910×100%=27.88%,适用税率为30%

(5)应纳土地增值税=1090×30%=327(万元)。

更多“2020年6月某房地产开发公司转让新建普通住宅一幢,取得不含税收入5000万元,转让环节可扣除的税金及附加合计60万元。该公司为取得该住宅地的土地使用权支付地价款和有关税费2000万元,房地产开发成本1000万元,利息支出100万元(能够按房地产项目计算分摊并提供金融机构证明)。该公司所在地政府规定的其他房地产开发费用的计算扣除比例为5%。该公司应缴纳土地增值税( )万元。 ”相关问题

-

第1题:

某房地产开发公司与某单位于2003年3月正式签署一写字楼转让合同,取得转让收入 15000万元,公司即按税法规定缴纳了有关税费(城建税税率为7%)。已知该公司为取得土地使用权而支付的地价款和按国家统一规定缴纳的有关费用为3000万元;投入房地产开发成本为4000万元;房地产开发费用中的利息支出为1200万元(不能按转让房地产项目计算分摊利息支出,也不能提供金融机构证明),管理费用、销售费用和其他费用400万元。

另知该公司所在省人民政府规定的房地产开发费用的计算扣除比例为10%。

根据所给资料,依据有关规定回答下列问题:

该公司转让写字楼计算土地增值税时可以扣除的税金是( )万元。

A.495

B.802.5

C.825

D.812.5

正确答案:C

解析:该公司转让写字楼计算土地增值税时可以扣除的税金有缴纳的营业税、城建税和教育费附加。

房地产开发企业的印花税不得单独计算扣除。

营业税=15000万元×5%=750万元

城建税和教育费附加=750万元×(7%+3%)=75万元 -

第2题:

2006年8月某房地产开发公司转让新建普通标准住宅,取得转让收入4000万元,转让环节税款合计220万元已经全部缴清。已知该公司为取得土地使用权而支付的地价款和有关费用为1600万元,投入的房地产开发成本为900万元,利息支出210万元(能够按房地产项目计算分摊并提供金融机构证明,但其中有30万元属于超过贷款期限的利息)。另知该单位所在地政府规定的其他房地产开发费用的计算扣除比例为5%。该单位的转让行为应缴纳土地增值税额( )。

A.0万元

B.133.5万元

C.142.5万元

D.292.5万元

正确答案:A

扣除项目金额=1600+900+(210-30)+(1600+900)×5%+220+(1600+900)×20%=3525万元;增值额=4000-3525=475万,增值率=475/3525=13.48%<20%,所以免税。 -

第3题:

2010年8月某房地产开发公司转让新建普通住宅一幢,取得收入5000万元,转让环节缴纳营业税金及附加合计275万元。该公司为取得该住宅地的土地使用权支付地价款和有关税费2000万元,房地产开发成本1000万元,利息支出100万元(能够按房地产项目计算分摊并提供金融机构证明)。该公司所在地政府规定的其他房地产开发费用的计算扣除比例为5%。该公司应缴纳土地增值税( )万元。

A.0

B.140.25

C.223.75

D.262.50

正确答案:D

[答案]:D

[解析]:

扣除项目金额合计=2000+1000+100+(2000+1000)×5%+(2000+1000)×20%+275=4125(万元),增值额=5000-4125=875(万元),增值率=875/4125=21.21%,适用税率为30%,应纳土地增值税=875×30%=262.5(万元)。

-

第4题:

2018年8月某房地产开发公司转让新建普通住宅一幢,取得不含税收入5000万元,转让环节可扣除的税金及附加合计60万元。该公司为取得该住宅地的土地使用权支付地价款和有关税费2000万元,房地产开发成本1000万元,利息支出100万元(能够按房地产项目计算分摊并提供金融机构证明)。该公司所在地政府规定的其他房地产开发费用的计算扣除比例为5%。该公司应缴纳土地增值税( )万元。A.0

B.140.25

C.223.75

D.327答案:D解析:(1)确定转让收入5000万元

(2)确定转让房地产的扣除项目金额:

①取得土地使用权所支付的金额为2000万元

②房地产开发成本为1000万元

③房地产开发费用为100+(2000+1000)×5%=250(万元)

④与转让房地产有关的税金为60万元

⑤从事房地产开发的加计扣除为:

(2000+1000)×20%=600(万元)

⑥转让房地产的扣除项目金额为:

扣除项目金额合计=2000+1000+250+60+600=3910(万元)

(3)计算转让房地产的增值额=5000-3910=1090(万元)

(4)计算增值额与扣除项目金额的比率=1090/3910×100%=27.88%,适用税率为30%

(5)应纳土地增值税=1090×30%=327(万元)。 -

第5题:

2019年1月31日,某市房地产开发公司为一般纳税人,转让自行开发市区办公楼一栋,共取得转让收入6000万元,公司按税法规定缴纳了有关税金。已知该公司为取得土地 使用权而支付的地价款和按国家统一规定交纳的有关费用500万元,并取得有效凭证;投入的房地产开发成本为1 400万元;房地产开发费用中的利息支出为130万元(能够按转让房地产项目计算分摊并提供金融机构证明),比按银行同类同期贷款利率计算的利息多支付10万元。

(注:该公司所在地政府规定的其他房地产开发费用的计算扣除比例为5%)

计算土地增值税时,准予计入扣除项目金额的房地产开发费用为( )万元。A.190

B.200

C.215

D.225答案:C解析:房地产开发费用=分摊的利息支出+(取得土地使用权所支付的金额+房地产开发成本)×5%=120+(500+1400)×5%=215(万元)。财务费用中的利息支出,凡能够按转让房地产项目计算分摊并提供金融机构证明的,允许据实扣除,但最高不能超过按商业银行同类周期贷款利率计算的金额。故选项C正确。 -

第6题:

某房地产开发公司销售一幢新建商品房,取得不含税销售收入9000万元,

已知该公司支付与商品房相关的土地使用权费用及开发成本合计为3400万元,该公司不能按房地产项目计算分摊银行借款利息,

已知该商品房所在地的省政府规定计征土地增值税时房地产开发费用扣除比例为10%,准予扣除的与转让房地产有关的税金为118.8万元。

该公司销售商品房应缴纳土地增值税( )万元。 A.1555.52

A.1555.52

B.1557.54

C.1991.78

D.2212.78答案:B解析:扣除项目金额合计=3400+3400×10%+3400×20%+118.8=4538.8(万元)

增值额=9000-4538.8=4461.2(万元)

增值率=增值额÷扣除项目金额=4461.2÷4538.8×100%=98.29%,

适用税率为40%,速算扣除系数为5%,

应纳土地增值税税额=4461.2×40%-4538.8×5%=1557.54(万元)。 -

第7题:

单选题某房地产开发公司转让一幢写字楼取得不含税收入1000万元。已知该公司为取得土地使用权所支付的金额为50万元,房地产开发成本为200万元,房地产开发费用为40万元,该公司没有按房地产项目计算分摊银行借款利息,该项目所在省政府规定计征土地增值税时房地产开发费用扣除比例按10%计算,转让房地产有关的税金为60万元(不含增值税和印花税)。该公司应缴纳的土地增值税为()万元。A180

B249.75

C300

D360

正确答案: D解析: 扣除项目金额=50+200+(200+50)X10%+60+(50+200)X20%=385(万元) 增值额=1000-385=615(万元) 增值率=615+385X100%=159.74% 应纳税额=615X50%-385X15%=249.75(万元) -

第8题:

问答题2018年9月30日,某市房地产开发公司转让写字楼一幢,合同约定转让价格为11000万元,公司按税法规定缴纳了有关流转税金及附加税费。已知该公司为取得土地使用权而支付的地价款和按国家统一规定缴纳的有关费用为1000万元;投入房地产开发成本为2000万元;房地产开发费用中的利息支出为100万元(能够按转让房地产项目计算分摊并提供金融机构证明),比按商业银行同期同类贷款利率计算的利息多出50万元。另知公司所在地政府规定的其他房地产开发费用的计算扣除比例为5%,请计算该公司转让此写字楼应纳的土地增值税税额。正确答案:解析: -

第9题:

单选题某房地产开发公司转让新建一幢写字楼取得收入1000万元。已知该公司为取得土地使用权所支付的金额为50万元。房地产开发成本为200万元,房地产开发费用为40万元(经税务机关批准可全额扣除),与转让房地产有关的税金为60万元。该公司应缴纳的土地增值税为( )万元。(不考虑增值税)A180

B240

C300

D360

正确答案: D解析:

扣除项目金额=取得土地使用权所支付的金额+房地产开发成本+房地产开发费用+有关税金+加计扣除=50+200+40+60+(50+200)×20%=400(万元),土地增值额=1000-400=600(万元),增值额与扣除项目之比=600÷400×100%=150%,应纳土地增值税=600×50%-400×15%=240(万元)。 -

第10题:

单选题2019年3月某房地产开发公司转让新建普通标准住宅,取得转让收入4000万元,转让环节税款合计220万元,已经全部缴清。已知该公司取得土地使用权而支付的地价款和有关费用为1600万元,投入的房地产开发成本为900万元,利息支出210万元(能够按房地产项目计算分摊并提供金融机构证明,但其中有30万元属于超过贷款期限的利息)。该单位所在地省政府规定的其他房地产开发费用的计算扣除比例为5%。此转让行为应缴纳土地增值税( )万元。A0

B133.5

C142.5

D292.5

正确答案: C解析:

纳税人能够按转让房地产项目计算分摊利息支出,并能提供金融机构的贷款证明的,其允许扣除的房地产开发费用为:利息+(取得土地使用权所支付的金额+房地产开发成本)×5%以内(注:利息最高不能超过按商业银行同类同期贷款利率计算的金额)。纳税人不能按转让房地产项目计算分摊利息支出或不能提供金融机构贷款证明的,其允许扣除的房地产开发费用为:(取得土地使用权所支付的金额+房地产开发成本)×10%以内。另外,财政部规定,对从事房地产开发的纳税人允许按取得土地使用权时所支付的金额和房地产开发成本之和,加计20%的扣除。增值额=收入额-扣除项目金额=4000-[220+1600+900+210-30+(1600+900)×5%+(1600+900)×20%]=475(万元);增值率=增值额÷扣除项目金额×100%=475÷3525×100%=13.5%<20%。纳税人建造普通标准住宅出售,增值额未超过扣除项目金额20%的,免征土地增值税。 -

第11题:

单选题2012年8月某房地产开发公司转让新建普通标准住宅一幢,取得转让收入4000万元,转让环节缴纳税款以及有关费用合计220万元(不含印花税)。已知该公司为取得土地使用权而支付的地价款和有关费用为1600万元,房地产开发成本为900万元,利息支出210万元(能够按房地产项目计算分摊并提供金融机构证明,但其中有30万元属于超过贷款期限的利息)。该单位所在地政府规定的其他房地产开发费用的计算扣除比例为5%。该公司应缴纳土地增值税( )万元。A0

B133.5

C142.5

D292.5

正确答案: D解析: 收入总额=4000(万元),扣除项目金额=1600+900+(210-30)+(1600+900)×5%+220+ (1600+900)×20%=3525(万元);增值额=4000-3525=475(万元),增值 率=475÷3525×100%=13.48%<20%,所以免税。纳税人建造普通标准住宅出售,增值额未超过扣除项目金额20%的,免征土地增值 税。 -

第12题:

单选题某房地产开发公司转让一幢写字楼取得收入1000万元。已知该公司为取得土地使用权所支付的金额为50万元,房地产开发成本为200万元,房地产开发费用为40万元,该公司没有按房地产项目计算分摊银行借款利息,该项目所在省政府规定计征土地增值税时房地产开发费用扣除比例按10%计算,转让房地产有关的税金为60万元(不含印花税)。该公司应缴纳的土地增值税为()万元。A180

B249.75

C300

D360

正确答案: B解析: 扣除项目金额=50+200+(200+50)×10%+60+(50+200)×20%=385(万元);增值额=1000-385=615(万元);增值率=615÷385×100%=159.74%应纳税额=615×50%-385×15%=249.75(万元) -

第13题:

某房地产开发公司2005年4月5日出售一幢写字楼,收入总额为3000万元,开发该写字楼的支出项目为:支付土地出让金及相关费用200万元,房地产开发成本为1000万元,管理费用与销售费用100万元,利息支出200万元(可按转让项目分摊并提供金融机构证明),转让环节支付的营业税等税费共计166.5万元(其中含印花税1.5万元),该公司所在地政府规定的其他房地产开发费用的计算扣除比例为5%。

要求:(1)计算准许扣除的开发费用金额(2)准许扣除的税金(3)准许扣除项目金额合计(4)计算增值额(5)计算增值率(6)计算应交土地增值税(7)作涉及土地增值税会计分录

参考答案:(1)计算准许扣除的开发费用金额:(200+1000)×5%+200=260(万元)

(2)准许扣除的税金:166.5-1.5=165(万元)

(3)准许扣除项目金额合计:200+1000+260+165+(200+1000)×20%=1865(万元)

(4)计算增值额:3000-1865=1135(万元)

(5)计算增值率:18675÷1135=60.86%

(6)计算应交土地增值税:1135×40%-1865×5%=360.75(万元)

(7)作涉及土地增值税会计分录:

①借:营业税金及附加360.75

贷:应交税费——应交土地增值税360.75

②借:应交税费——应交土地增值税360.75

贷:银行存款360.75

-

第14题:

某房地产开发公司建造并出售一幢写字楼,取得转让收入2 000万元,并按税法规定缴纳了有关税金(营业税税率为5%,城市维护建设税税率为7%,印花税税率为0.5‰,教育费附加征收率为3%)。该公司为取得土地使用权支付的地价款为200万元;投入的房地产开发成本为600万元;房地产开发费用中的利息支出为50万元(能够按转让房地产项目建筑分摊并提供金融机构证明),但其中有10万元是超过贷款期限的利息。该公司所在地政府规定的房地产开发费用的计算扣除比例为5%。请计算该公司转让此写字楼应缴纳的土地增值税税额。

正确答案:

(1)转让收入为2 000万元。

(2)扣除项目金额:

①取得土地使用权所支付的金额为200万元。

②房地产开发成本为600万元。

③房地产开发费用为:

(50-10)+(200+600)×5%=80(万元)

④与转让房地产有关的税金为:

2 000×5%×(1+7%+3%)=110(万元)

需要说明的是,房地产开发公司转让房地产时缴纳的印花税已列入管理费用,故在此不予扣除。

⑤从事房地产开发的加计扣除金额:

(200+600)×20%=160(万元)

⑥扣除项目合计金额为:

200+600+80+110+160=1 150(万元)

(3)增值额为:

2 000-1 150=850(万元)

(4)增值额与扣除项目金额的比率为:850÷1 150×100%≈73.91%

(5)应纳的土地增值税税额为:850×40%-1 150×5%=282.5(万元) -

第15题:

某市房地产开发公司转让一幢新建写字楼取得收入1500万元。已知该公司为取得土地使用权所支付的土地地价款为250万元,按国家规定支付购进土地登记的过户等相关费用3万元;房地产开发成本为200万元,该公司没有按房地产项目计算分摊银行借款利息,该项目所在省政府规定计征土地增值税时房地产开发费用扣除比例按9%i_t-算。该公司应缴纳的土地增值税为( )万元。

A.316.53

B.249.75

C.300

D.360

正确答案:A

扣除项目金额=250+3+200+(250+3+200)×9%+1500×5%×(1+7%+3%)+(250+3+200)×20%=666.87(万元)增值额=1500-666.87=833.13(万元)增值率=833A3-666.87×100%=124.93%

应纳税额=833.13×50%-666.87×15%=316.53(万元)

-

第16题:

2019年1月31日,某市房地产开发公司为一般纳税人,转让自行开发市区办公楼一栋,共取得转让收入6000万元,公司按税法规定缴纳了有关税金。已知该公司为取得土地 使用权而支付的地价款和按国家统一规定交纳的有关费用500万元,并取得有效凭证;投入的房地产开发成本为1 400万元;房地产开发费用中的利息支出为130万元(能够按转让房地产项目计算分摊并提供金融机构证明),比按银行同类同期贷款利率计算的利息多支付10万元。

(注:该公司所在地政府规定的其他房地产开发费用的计算扣除比例为5%)

该公司转让办公楼应缴增值税、城市维护建设税及教育费附加为( )万元。A.300

B.321

C.324

D.499.4答案:D解析:房地产开发企业的一般纳税人销售其开发的房地产项目(选择简易计税方法的房地产老项目除外),以取得的全部价款和价外费用,扣除受让土地时向政府部门支付的土地价款后的余额为销售额。销售额=含税销售额÷(1+税率)=(6000-500)÷(1+9%)≈5046(万元)。应缴纳的增值税=销售额×税率=5046×9%≈454(万元)。市区的城市维护建设税税率为7%,教育费附加为3%,应缴纳的城建税及教育费附加=454×(7%+3%)≈45.4(万元)。454+45.4=499.4(万元)。故选项D正确。 -

第17题:

2019年1月31日,某市房地产开发公司为一般纳税人,转让自行开发市区办公楼一栋,共取得转让收入6000万元,公司按税法规定缴纳了有关税金。已知该公司为取得土地 使用权而支付的地价款和按国家统一规定交纳的有关费用500万元,并取得有效凭证;投入的房地产开发成本为1 400万元;房地产开发费用中的利息支出为130万元(能够按转让房地产项目计算分摊并提供金融机构证明),比按银行同类同期贷款利率计算的利息多支付10万元。

(注:该公司所在地政府规定的其他房地产开发费用的计算扣除比例为5%)

在计算土地增值税时,该公司转让房地产的扣除项目金额为( )万元。A.2495

B.2710

C.2540.4

D.3435答案:C解析:土地增值税法定扣除金额=取得土地使用权所支付的金额+房地产开发成本+房地产开发费用+与转让房地产有关的税金+财政部确定的其他扣除项目=500+1400+215+45.4+(500+1400)×20%=2540.4(万元)。故选项C正确。 -

第18题:

计算题:某房地产开发公司出售一幢写字楼,收入总额为10000万元。开发该写字楼有关支出为:支付地价款及各种费用1000万元;房地产开发成本3000万元;财务费用中的利息支出为500万元(可按转让项目计算分摊并提供金融机构证明),但其中有50万元属加罚的利息:转让环节缴纳的有关税费共计为555万元:该单位所在地政府规定的其他房地产开发费用计算扣除比例为5%。试计算该房地产开发公司应纳的土地增值税。

正确答案: (1)取得土地使用权支付的地价款及有关费用为1000万元;

(2)房地产开发成本为3000万元;

(3)房地产开发费用=500-50+(1000+3000)×5%=650(万元);

(4)允许扣除的税费为555万元;

(5)从事房地产开发的纳税人加计扣除20%加计扣除额=(1000+3000)×20%=800(万元);

(6)允许扣除的项目金额合计=1000+3000+650+555+800=6005(万元);

(7)增值额=10000-6005=3995(万元);

(8)增值率=3995÷6005×l00%=66.53%;

(9)应纳税额=3995×40%-6005×5%=1297.75(万元)。 -

第19题:

单选题2016年8月某房地产开发公司转让新建普通标准住宅一幢,取得不含税转让收入4000万元,转让环节缴纳税款以及有关费用合计220万元(不合增值税和印花税)。已知该公司为取得土地使用权而支付的地价款和有关费用为1600万元,房地产开发成本为900万元,利息支出210万元(能够按房地产项目计算分摊并提供金融机构证明,但其中有30万元属于超过贷款期限的利息)。另知,该单位所在地政府规定的其他房地产开发费用的计算扣除比例为5%。该单位应缴纳土地增值税()万元。A0

B133.5

C142.5

D292.5

正确答案: B解析: 收入总额=4000(万元),扣除项目金额=1600+900+(210-30)+(1600+900)X5%+220+(1600+900)X20%=3525(万元);增值额=4000-3525=475(万元),增值率=475÷3525X100%=13.48%<20%。纳税人建造普通标准住宅出售,增值额未超过扣除项目金额20%的,免征土地增值税。 -

第20题:

单选题2019年3月某房地产开发公司转让新建普通住宅一幢,取得不含税收入5000万元。转让环节可扣除的税金及附加合计66万元。该公司为取得该住宅的土地使用权支付地价款和有关税费2000万元,房地产开发成本1000万元,利息支出100万元(能够按房地产项目计算分摊并提供金融机构证明)。该公司所在地政府规定的其他房地产开发费用的计算扣除比例为5%。该公司应缴纳土地增值税( )万元。[2011年真题改编]A0

B140.25

C223.75

D325.20

正确答案: B解析:

土地增值税应纳税额计算公式为:应纳税额=增值额×适用税率-扣除项目金额×速算扣除系数,增值额=收入额-扣除项目金额。该题转让收入为5000万元,转让房地产的扣除项目金额:①取得土地使用权所支付的金额为2000万元;②房地产开发成本为1000万元;③纳税人能够按转让房地产项目计算分摊利息支出,并能提供金融机构的贷款证明的,其允许扣除的房地产开发费用=利息+(取得土地使用权所支付的金额+房地产开发成本)×5%以内,故房地产开发费用=100+(2000+1000)×5%=250(万元);④与转让房地产有关的税金为66万元;⑤从事房地产开发的加计扣除=(2000+1000)×20%=600(万元);则转让房地产的扣除项目金额=2000+1000+250+66+600=3916(万元),增值额=5000-3916=1084(万元),增值额与扣除项目金额的比率=1084÷3916×100%=27.68%,适用税率为30%。应纳土地增值税=1084×30%=325.20(万元)。 -

第21题:

单选题某房地产开发公司转让新建一幢写字楼取得不含增值税收入1000万元。已知该公司为取得土地使用权所支付的金额为50万元,房地产开发成本为200万元,房地产开发费用为40万元(经税务机关批准可全额扣除),与转让房地产有关的税金为60万元(不含增值税)。该公司应缴纳的土地增值税为( )万元。A180

B240

C300

D360

正确答案: D解析: -

第22题:

单选题某房地产开发公司转让一幢写字楼取得收入1000万元。已知该公司为取得土地使用权所支付的金额为50万元,房地产开发成本为200万元,房地产开发费用为40万元,该公司没有按房地产项目计算分摊银行借款利息,该项目所在省政府规定计征土地增值税时房地产开发费用扣除比例按10%计算,转让房地产有关的税金为60万元(不含印花税)。该公司应缴纳的土地增值税为( )万元。(不考虑增值税)A180

B249.75

C300

D360

正确答案: C解析:

对从事房地产开发的纳税人,可按取得土地使用权所支付的金额与土地和新建房及配套设施成本之和,加计20%扣除。扣除项目金额=取得土地使用权所支付的金额+房地产开发成本+房地产开发费用+与转让房地产有关的税金=50+200+(200+50)×10%+60+(50+200)×20%=385(万元),增值额=1000-385=615(万元),增值率=615÷385×100%=159.74%,超过100%未超过200%,应纳税额=615×50%-385×15%=249.75(万元)。 -

第23题:

问答题计算题:某房地产开发公司出售一幢写字楼,收入总额为10000万元。开发该写字楼有关支出为:支付地价款及各种费用1000万元;房地产开发成本3000万元;财务费用中的利息支出为500万元(可按转让项目计算分摊并提供金融机构证明),但其中有50万元属加罚的利息:转让环节缴纳的有关税费共计为555万元:该单位所在地政府规定的其他房地产开发费用计算扣除比例为5%。试计算该房地产开发公司应纳的土地增值税。正确答案: (1)取得土地使用权支付的地价款及有关费用为1000万元;

(2)房地产开发成本为3000万元;

(3)房地产开发费用=500-50+(1000+3000)×5%=650(万元);

(4)允许扣除的税费为555万元;

(5)从事房地产开发的纳税人加计扣除20%加计扣除额=(1000+3000)×20%=800(万元);

(6)允许扣除的项目金额合计=1000+3000+650+555+800=6005(万元);

(7)增值额=10000-6005=3995(万元);

(8)增值率=3995÷6005×l00%=66.53%;

(9)应纳税额=3995×40%-6005×5%=1297.75(万元)。解析: 暂无解析 -

第24题:

单选题2018年8月某房地产开发公司转让新建普通标准住宅一幢,取得转让收入4000万元,转让环节缴纳税款以及有关费用合计220万元(不含印花税)。已知该公司为取得土地使用权而支付的地价款和有关费用为1600万元,房地产开发成本为900万元,利息支出210万元(能够按房地产项目计算分摊并提供金融机构证明,但其中有30万元属于超过贷款期限的利息)。另知,该单位所在地政府规定的其他房地产开发费用的计算扣除比例为5%。该单位应缴纳土地增值税( )万元。(不考虑增值税)A0

B133.5

C142.5

D292.5

正确答案: A解析:

收入总额=4000(万元),扣除项目金额=取得土地使用权所支付的金额+房地产开发成本+房地产开发费用+与转让房地产有关的税金+加计扣除=1600+900+(210-30)+(1600+900)×5%+220+(1600+900)×20%=3525(万元);增值额=4000-3525=475(万元),增值率=475÷3525×100%=13.48%<20%。纳税人建造普通标准住宅出售,增值额未超过扣除项目金额20%的,免征土地增值税。注意:财政部、国家税务总局还对扣除项目金额中利息支出的计算问题作了两点专门规定:①利息的上浮幅度按国家的有关规定执行,超过上浮幅度的部分不允许扣除;②对于超过贷款期限的利息部分和加罚的利息不允许扣除。