某税务师事务所2020年4月对某公司2019年度纳税审查中,发现该公司多预提厂房租金20000元,应予以冲回。应如何调账?

题目

相似考题

更多“某税务师事务所2020年4月对某公司2019年度纳税审查中,发现该公司多预提厂房租金20000元,应予以冲回。应如何调账?”相关问题

-

第1题:

某税务师事务所2007年2月3日为某公司提供涉税鉴证服务,应收报酬5万元。2008年1月17日为该公司查账时,发现该公司尚有余款3万元未付,当日即向该公司催收。该公司以资金周转困难为由请求延期,被税务师事务所拒绝。2010年2月18日,税务师事务所起诉该公司,请求判令该公司支付报酬。下列关于本案诉讼时效的表述中,正确的有( )。

A.税务师事务所向公司催收报酬的行为导致诉讼时效的中断

B.税务师事务所的起诉已经超过了诉讼时效

C.本案的诉讼时效届期日为2010年1月16日

D.该公司请求延期的行为属于诉讼时效的中止事由

E.对该公司请求延期的行为,应当适用诉讼时效延长规则处理

正确答案:AB

[答案]:A, B

[解析]:

(1)选项ADE:诉讼时效因提起诉讼,当事人一方提出要求或者同意履行义务而中断;“催收”属于“提出要求”,“请求延期”属于“同意履行”,引起诉讼时效的中断。(2)选项BC:诉讼时效中断的,从中断之日起,诉讼时效期间重新计算;在本题中,重新计算的诉讼时效届期日为2010年1月17日,税务师事务所起诉时诉讼时效期间已经经过。

-

第2题:

(2018年)税务师在纳税审核中发现企业以前年度少计收益或多计费用的情况时,调账时应( )。A.借记“利润分配——未分配利润”

B.贷记“应交税费——应交所得税”

C.借记“以前年度损益调整”

D.贷记“以前年度损益调整”答案:D解析:企业以前年度少计收益或多计费用,则少计了以前年度的利润,应当调增利润,贷记“以前年度损益调整”。 -

第3题:

税务师在纳税审核时,发现企业以前年度少计收益或多计费用的情况时,调账时应( )。A.借记“利润分配—未分配利润”

B.借记“以前年度损益调整”

C.贷记“以前年度损益调整”

D.贷记“应交税费—应交所得税”答案:C解析:企业调整增加以前年度利润或减少以前年度亏损,贷记“以前年度损益调整”。 -

第4题:

税务师在纳税审核时发现企业以前年度少计收益或多计费用的情况时调账时应()A.借记“利润分配未分配利涧

会会计2019务航第三轮

B.借记“"以前年度损益调整

C.贷记“以前年度损益调整”

D.货记“应交税费一应交所得税答案:C解析:企业调整増加以前年度利润或减少以前年度亏损借记有关科目,贷记“以前年度损益调整″科目;调整减少以前年度利润或增加以前年度亏损借记“以前年度损益调整”科目,贷记有关科目。 -

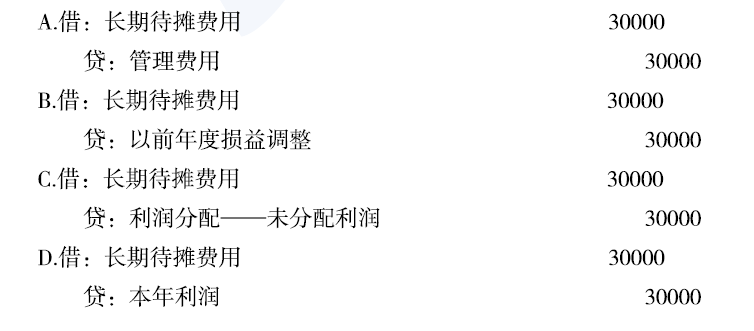

第5题:

税务师在2020年4月对某公司2019年度纳税情况进行审核,发现该公司多摊销了租赁办公室的装修费30000元,若该公司2019年度决算报表已编制,对该项费用调整的会计分录为( )。

A.借:长期待摊费用 30000

贷:管理费用 30000

B.借:长期待摊费用 30000

贷:以前年度损益调整 30000

C.借:长期待摊费用 30000

贷:利润分配—未分配利润 30000

D.借:长期待摊费用 30000

贷:本年利润 30000答案:B解析:以前年度损益调整科目核算企业本年度发生的调整以前年度损益的事项以及本年度发现的重要前期差错更正涉及调整以前年度损益的事项。企业调整增加以前年度利润或减少以前年度亏损,借记有关科目,贷记本科目。 -

第6题:

在所得税的汇算清缴中,税务师受托对某企业2019年所得税纳税情况进行审查,发现该企业将对外投资分回税后利润28500元,记入“盈余公积”账户。审查是年终结账后进行的。请问应如何调账?答案:解析:企业账务处理出现问题,但不影响税收,因为符合条件的居民企业之间的股息、红利等权益性投资收益属于免税收入,无须补税。

调账分录:

借:盈余公积 28500

贷:以前年度损益调整 28500

借:以前年度损益调整 28500

贷:利润分配——未分配利润 28500 -

第7题:

税务师在纳税审核中,发现企业以前年度少计收益或多计费用的情况,调账时应( )。A.借记“利润分配—未分配利润”

B.贷记“主营业务收入”

C.借记“本年利润”

D.贷记“以前年度损益调整”答案:D解析:企业以前年度少计收益或多计费用,则少计了以前年度的利润,应当调增利润,所以贷记“以前年度损益调整”科目。 -

第8题:

税务师对某企业纳税情况审核时,发现该企业计提当年12月份折旧时少计了上月新购固定资产产生的折旧1000元,请问较为恰当的调账方法是()。

- A、红字冲销法

- B、蓝字更正法

- C、补充登记法

- D、综合账务调账法

正确答案:C -

第9题:

单选题某税务师事务所税务师刘某代理澳门某公司驻京代表机构个人所得税的纳税申报,由于未详细检查该机构R先生的境外支付所得的情况,使其1999年9月少申报缴纳个人所得税2300元,被主管税务机关课征230元滞纳金。对于该税务师事务所及税务师刘某而言,可能存在的执业风险是( )。A因代理失误,刘某要承担滞纳金

B刘某因未履行职责而要向R先生赔偿全部损失

C刘某因未履行代理职责而由其税务师事务所缴纳税款和滞纳金

D刘某因代理失误而由其税务师事务所承担一定的经济责任

正确答案: B解析:

涉税服务关系的建立并不改变纳税人、扣缴义务人对其本身所固有的税收法律责任的承担。在涉税服务过程中产生的税收法律责任,无论出自纳税人、扣缴义务人的原因,还是由于税务师的原因,其承担者均应为纳税人或扣缴义务人;但是若因税务师工作过失而导致纳税人、扣缴义务人产生损失的,纳税人、扣缴义务人可以通过民事诉讼程序向涉税服务人员提出赔偿要求,税务师是以事务所的名义承揽业务的,法律后果应归于事务所承担。 -

第10题:

单选题某运输公司打算从事长途客运业务,该公司为了正确纳税,前往某税务师事务所咨询纳税事宜,则税务师应告知运输公司从事长途客运业务( )纳税。A在运输公司机构所在地

B在发生地

C在终点站

D分别在两地

正确答案: D解析:

固定业户应当向其机构所在地或者居住地主管税务机关申报纳税,故运输公司应在机构所在地纳税。 -

第11题:

单选题某税务师事务所2019年3月对某企业2018年度纳税情况审核中发现因固定资产的计提折旧而多记管理费用100000元,该企业已结账,不考虑其他因素,需作的调账分录不正确的是( )。A借:累计折旧 100000贷:以前年度损益调整 100000

B借:以前年度损益调整 25000贷:应交税费一应交所得税 25000

C借:以前年度损益调整 25000贷:所得税费用 25000

D借:以前年度损益调整 75000贷:利润分配一未分配利润 75000

正确答案: D解析: -

第12题:

单选题税务师在纳税审核中,发现企业以前年度少计收益或多计费用的情况时,调账时应( )。(2018年)A借记“利润分配一未分配利润”

B贷记“应交税费一应交所得税”

C借记“以前年度损益调整”

D贷记“以前年度损益调整”

正确答案: D解析: -

第13题:

某税务师事务所2019年3月对某企业2018年度纳税情况审查中发现企业管理部门多提折旧100000元,财务报表已经报出,则应进行的调账分录有( )。A.借:累计折旧100000

贷:以前年度损益调整100000

B.借:以前年度损益调整25000

贷:应交税费—应交所得税25000

C.借:所得税费用25000

贷:应交税费-应交所得税25000

D.借:以前年度损益调整75000

贷:利润分配—未分配利润75000

E.借:本年利润25000

贷:所得税费用25000答案:A,B,D解析:选项CE是对当期错误的会计账目调账方法应使用的会计科目。 -

第14题:

(2019年)甲税务师事务所的税务师代客户乙公司进行纳税申报,申报后因少缴纳税款被税务机关处以罚款,承担该罚款的是( )。A.税务师

B.甲税务师事务所

C.税务师、乙公司、甲税务师事务所

D.乙公司答案:D解析:涉税专业服务关系的建立并不改变纳税人、扣缴义务人对其本身所固有的税收法律责任的承担。 -

第15题:

甲税务师事务所 2019 年 4 月对某企业 2018 年度纳税情况审查中发现企业管理部门多提折旧 20000元,财务报表已经报出,则应进行的调账分录有()

A.借:累计折旧 20000

贷:以前年度损益调整 20000

B.借:以前年度损益调整 5000

贷:应交税费—应交所得税 5000

C.借:所得税费用 5000

贷:应交税费-应交所得税 5000

D.借:以前年度损益调整 15000

贷:利润分配—未分配利润 15000

E.借:本年利润 15000

贷:所得税费用 15000答案:A,B,D解析:选项 CE 是当期发现错账调账应使用的会计科目。 -

第16题:

税务师在2015年4月对某公司2014年度纳税情况进行审核时,发现该企业多摊销了租赁办公室的装修费30000元,若该公司2014年度决算报表已编制,对该项费用调整的会计分录为()。 答案:B解析:以前年度损益调整核算企业本年度发生的调整以前年度损益的事项以及本年度发现的重要前期差错更正涉及调整以前年度损益的事项。企业调整增加以前年度利润或减少以前年度亏损,借记有关科目,贷记本科目。

答案:B解析:以前年度损益调整核算企业本年度发生的调整以前年度损益的事项以及本年度发现的重要前期差错更正涉及调整以前年度损益的事项。企业调整增加以前年度利润或减少以前年度亏损,借记有关科目,贷记本科目。 -

第17题:

某税务师事务所2020年审查2019年某企业的账簿记录,发现2019年12月份多转材料成本差异40000元(借方超支数),而消耗该材料的产品已完工入库,该产品于2020年售出。答案:解析:1.属于上一年度错账且不影响上一年度的税收,但与本年度核算和税收有关的情形。

可以根据上一年度账项的错漏金额影响本年度税收情况,相应调整本年度有关账项。

2.如果是在2020年发现且产品尚未销售(2020年发现且产品已经于2020年销售),那么可以直接调整上年度账项(直接调整2020年度的“主营业务成本”或“本年利润”账户)

借:材料成本差异 40000

贷:库存商品(“主营业务成本”或“本年利润”) 40000

错账已经发生到何种程度,调账就要调到何种程度。 -

第18题:

(2019年)某物业公司为增值税一般纳税人,2019年3月向某税务师事务所咨询如下问题。

资料:2019年1月1日物业公司与乙餐饮集团签订房屋出租合同,将其自有商铺出租给乙餐饮集团,月租金4万元(含税),租期3年,其中合同约定2019年1月1日至2019年3月31日免收租金。

问题(1):资料中商铺免租期内物业公司是否需要缴纳增值税?请简述政策规定。

问题(2):物业公司免租期内房产税应如何缴纳?答案:解析:(1)不需要缴纳增值税。

政策规定:纳税人出租不动产,租赁合同中约定免租期的,不属于税法规定的视同销售服务,不需要缴纳增值税。

(2)对出租房产,租赁双方签订的租赁合同约定有免收租金期限的,免收租金期间由产权所有人按照房产余值缴纳房产税。 -

第19题:

在所得税汇算清缴中,税务师受托对某企业2019年所得税纳税情况进行审查,发现该企业将对境外投资分回的税后利润28500元,记入“盈余公积”账户。审查是在年终结账后进行的。税务师经过认真审核,确认该笔投资收益依现行税法规定应予补税。查实持股比例为50%,被投资企业适用税率15%,该企业适用税率25%,故应补缴所得税=28500÷(1-15%)×(25%-15%)=3352.94(元)。请作出调整分录。答案:解析:调整分录:

借:盈余公积 28500

贷:以前年度损益调整 28500

借:以前年度损益调整 3352.94

贷:应交税费—应交所得税 3352.94

借:应交税费—应交所得税 3352.94

贷:银行存款 3352.94

借:以前年度损益调整 25147.06

贷:利润分配—未分配利润 25147.06 -

第20题:

问答题注册税务师代理审查企业上一年度的纳税情况,对其错账应如何进行调账?正确答案: (1)对上一年度错账且对上一年度税收发生影响的,分以下两种情况:

①如果在上一年度决算报表编制前发现的,可直接调整上一年度账项,可运用红字冲销法、补充登记法或综合账务调整法加以调整,对于影响利润的错账须一并调整“本年利润”科目核算的内容。

②如果在上一年度决算报表编制之后发现的,需区别不同情况进行调整:

a.对于不影响上年利润的项目,可以直接进行调整;

b.对于影响上年利润的项目,应通过“以前年度损益调整”科目进行调整。

(2)对上一年度错账且不影响上一年度的税收,但与本年度核算和税收有关,可根据上一年度账项的错漏金额影响本年度税收情况相应调整本年度有关账项。解析: 暂无解析 -

第21题:

单选题某税务师事务所2013年2月3日为某公司提供涉税鉴证服务,应收报酬5万元。2014年1月17日为该公司查账时,发现该公司尚有余款3万元未付,当日即向该公司催收。该公司以资金周转困难为由请求延期,被税务师事务所拒绝。2017年2月18日,税务师事务所起诉该公司,请求判令该公司支付报酬。下列关于本案诉讼时效的表述中,正确的是( )。A税务师事务所向公司催收报酬的行为导致诉讼时效的中断

B本案的诉讼时效届期日为2016年1月16日

C该公司请求延期的行为属于诉讼时效的中止事由

D对该公司请求延期的行为,应当适用诉讼时效延长规则处理

正确答案: C解析: -

第22题:

单选题注册税务师对某企业纳税情况审查时,发现该企业将专项工程耗用材料列入管理费用10000元,则采用较为恰当的调账方法是( )。A红字冲销法

B补充登记法

C综合账务调账法

D蓝字更正法

正确答案: B解析:

综合账务调整法是将红字冲销法与补充登记法综合加以运用,一般运用于会计分录借贷方,有一方会计科目用错,而另一方会计科目没有错的情况。正确的一方不调整,错误的一方用错误科目转账调整,使用正确科目及时调整。本题应做调整分录为,借记“在建工程”科目,贷记“管理费用”科目。 -

第23题:

单选题本年度发现上年度错账,应如何处理()。A蓝字冲正法调账

B红字冲正法调账

C划线更正法冲正

D无须处理

正确答案: C解析: 暂无解析