某税务师事务所2001年2月对某企业2000年度纳税情况审查中发现多预提厂房租金100000元,则应实施的调账分录包括( )。A.借:预提费用 100000贷:以前年度损益调整 100000B.借:以前年度损益调整 100000×33%=33000贷:应交税金——应交所得税 100000×33%=33000C.借:所得税 100000×33%=33000贷:应交税金——应交所得税 100000×33%=33000D.借:以前年度损益调整 67000贷:利润分配——未分配利润 67000E.借:本年利润 3

题目

某税务师事务所2001年2月对某企业2000年度纳税情况审查中发现多预提厂房租金100000元,则应实施的调账分录包括( )。

A.借:预提费用 100000

贷:以前年度损益调整 100000

B.借:以前年度损益调整 100000×33%=33000

贷:应交税金——应交所得税 100000×33%=33000

C.借:所得税 100000×33%=33000

贷:应交税金——应交所得税 100000×33%=33000

D.借:以前年度损益调整 67000

贷:利润分配——未分配利润 67000

E.借:本年利润 33000

贷:所得税 33000

相似考题

参考答案和解析

正确答案:ABD

对于影响上年利润的项目,由于企业在会计年度内已结帐,所有的损益类账户在当期都结转至“本年利润”账户,凡是涉及调整会计利润的,不能用正常的核算程序对“本年利润”进行调整,而应通过“以前年度损益调整”科目进行相应的调整。

对于影响上年利润的项目,由于企业在会计年度内已结帐,所有的损益类账户在当期都结转至“本年利润”账户,凡是涉及调整会计利润的,不能用正常的核算程序对“本年利润”进行调整,而应通过“以前年度损益调整”科目进行相应的调整。

更多“某税务师事务所2001年2月对某企业2000年度纳税情况审查中发现多预提厂房租金100000元, ”相关问题

-

第1题:

某税务师事务所2011年接受某生产企业委托,代理该企业增值税纳税申报事宜。5月该企业将自产的成本为10万元的钢材用于企业的厂房建设,在咨询注册税务师时,注册税务师认为应做进项税额转出处理,并在《增值税纳税申报表》中将1.7万元作为进项税额转出填报。对于该事项,税务师事务所可能承担的法律责任是( )。

A.注册税务师的判断是正确的,不用承担法律责任

B.税务师事务所会被处以0.17万元的罚款

C.税务师事务所要代企业缴纳0.17万元的税款及滞纳金

D.税务师事务所会被处以0.8万元的罚款

正确答案:B

税务代理人违反税收法律、行政法规,造成纳税人未缴或者少缴税款的,除由纳税人缴纳或者补缴应纳税款、滞纳金外,对税务代理人处纳税人未缴或少缴税款50%以上3倍以下的罚款。

该项业务企业少纳增值税=10×(1+10%)×17%-1.7=0.17(万元),所以税务师事务所可能会被处以0.085万元以上0.51万元以下的罚款。

-

第2题:

某税务师事务所2020年审查2019年某企业的账簿记录,发现2019年12月份多转材料成本差异40000元(借方超支数),而消耗该材料的产品已完工入库,该产品于2020年售出。答案:解析:1.属于上一年度错账且不影响上一年度的税收,但与本年度核算和税收有关的情形。

可以根据上一年度账项的错漏金额影响本年度税收情况,相应调整本年度有关账项。

2.如果是在2020年发现且产品尚未销售(2020年发现且产品已经于2020年销售),那么可以直接调整上年度账项(直接调整2020年度的“主营业务成本”或“本年利润”账户)

借:材料成本差异 40000

贷:库存商品(“主营业务成本”或“本年利润”) 40000

错账已经发生到何种程度,调账就要调到何种程度。 -

第3题:

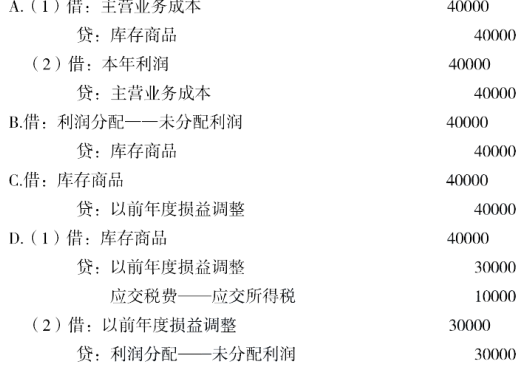

2014年1月,税务师受托对某商业批发企业2013年企业所得税纳税情况进行审核,发现该企业销售商品的成本多结转40000元,若该企业2013年年度决算报表尚未编制,多转成本的调整分录为( )。 答案:A解析:如果在上-年度决算报表编制前发现的,对于影响利润的错账须一并调整“本年利润” 科目.核算的内容。选项A的分录正确。

答案:A解析:如果在上-年度决算报表编制前发现的,对于影响利润的错账须一并调整“本年利润” 科目.核算的内容。选项A的分录正确。 -

第4题:

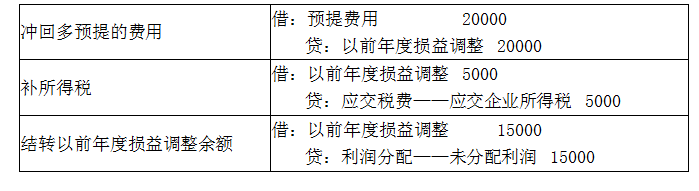

某税务师事务所2020年4月对某公司2019年度纳税审查中,发现该公司多预提厂房租金20000元,应予以冲回。应如何调账?答案:解析:

-

第5题:

在所得税的汇算清缴中,税务师受托对某企业2019年所得税纳税情况进行审查,发现该企业将对外投资分回税后利润28500元,记入“盈余公积”账户。审查是年终结账后进行的。请问应如何调账?答案:解析:企业账务处理出现问题,但不影响税收,因为符合条件的居民企业之间的股息、红利等权益性投资收益属于免税收入,无须补税。

调账分录:

借:盈余公积 28500

贷:以前年度损益调整 28500

借:以前年度损益调整 28500

贷:利润分配——未分配利润 28500