下列各项所得,应缴纳个人所得税的是()。A.托儿补助费 B.退休人员再任职收入 C.差旅费津贴 D.工伤赔偿金

题目

B.退休人员再任职收入

C.差旅费津贴

D.工伤赔偿金

相似考题

更多“下列各项所得,应缴纳个人所得税的是()。”相关问题

-

第1题:

(2011年考试真题)郝某缴纳个人所得税的下列计算中,正确的是( )。

A.出租公寓收入应缴纳的个人所得税税额=3 000×(1—20%)×10%=240元

B.出售公寓收入应缴纳的个人所得税税额=50 000×20%=10 000元

C.董事津贴应缴纳的个人所得税税额=20 000×(1—20%)×20%=3 200元

D.授课收入应缴纳的个人所得税税额=(2 000—800)×20%=240元

正确答案:BCD

解析:本题考查重点是对“个人所得税税额的计算”的掌握。房产租赁所得每次收入不足4 000元的,扣除800元费用,因此出租公寓收入应缴纳的个人所得税税额一(3 000—800)×10%=220(元),所以选项A错误。因此,本题的正确答案为B、C、D。 -

第2题:

下列各项个人所得中,不需要缴纳个人所得税的是( )。

A.稿酬所得

B.保险赔款所得

C.劳动报酬所得

D.财产租赁所得

正确答案:B

解析:对于保险赔偿所得,免征个人所得税。 -

第3题:

根据个人所得税法有关规定,下列说法错误是()。A居民个人从中国境内取得的所得,应依法缴纳个人所得税

B居民个人从中国境外取得的所得,应依法缴纳个人所得税

C非居民个人从中国境内取得的所得,应依法缴纳个人所得税

D非居民个人从中国境外取得的所得,应依法缴纳个人所得税

正确答案:D

-

第4题:

下列各项个人所得,不需缴纳个人所得税的是( )。

A.工资

B.稿酬

C.股息

D.保险赔偿

正确答案:D

-

第5题:

根据个人所得税法律制度的规定,下列说法正确的是( )。

A.一次取得劳务报酬收入30000元的,应缴纳个人所得税5200元

B.一次取得特许权使用费收入30000元的,应缴纳个人所得税3360元

C.一次取得特许权使用费收入30000元的,应缴纳个人所得税4800

D.一次取得偶然收入30000元的,应缴纳个人所得税6000元

正确答案:C

【解析】(1)选项A:一次取得劳务报酬收入30000元的,应缴纳个人所得税:30000×(1 -20%)×30%-2000=5200(元);(2)选项B:一次取得稿酬收入30000元的,应缴纳个人所得税=30000×(1-20%)×20%×(1-30%)=3360(元);(3)选项C:一次取得特许权使用费收入30000元的,应缴纳个人所得税:30000 × ( 1-20%)×20% =4800(元);(4)选项D:一次取得偶然收入30000元的,应缴纳个人所得税= 30000×20%=6000(元)。

-

第6题:

(2018年)下列各项所得,应缴纳个人所得税的是( )。A.托儿补助费

B.工伤赔偿金

C.季度奖金

D.差旅费津贴答案:C解析:选项AD:不属于工资、薪金性质的补贴、津贴不予征收个税。这些项目包括:(1)独生子女补贴;(2)执行公务员工资制度未纳入基本工资总额的补贴、津贴差额和家属成员的副食品补贴;(3)托儿补助费;(4)差旅费津贴、误餐补助。选项B:工伤赔偿金不属于个人所得税征税范畴,不征收个人所得税。 -

第7题:

根据个人所得税法律制度的规定,下列各项中,应缴纳个人所得税的是( )。A.年终加薪

B.托儿补助费

C.差旅费津贴

D.误餐补助答案:A解析:本题考核个人所得税工资薪金所得的范围。下列项目不属于工资、薪金性质的补贴、津贴,不予征收个人所得税。这些项目包括:(1)独生子女补贴;(2)执行公务员工资制度未纳入基本工资总额的补贴、津贴差额和家属成员的副食补贴;(3)托儿补助费;(4)差旅费津贴、误餐补助。 -

第8题:

卞教授领取了2万元国务院特殊津贴,下列说法正确的是()。

- A、无须缴纳个人所得税

- B、应纳入个人综合所得后按纳税年度缴纳个人所得税

- C、按偶然所得缴纳个人所得税

- D、按优惠税率缴纳个人所得税

正确答案:A -

第9题:

单选题根据个人所得税法律制度的规定,下列各项中,不并入"工资、薪金所得"缴纳个人所得税的是()。A年终加薪

B劳动分红

C津贴、补贴

D股息、红利

正确答案: A解析: 选项D://按"利息、股息、红利所得"税目征收个人所得税。 -

第10题:

多选题根据《个人所得税法》规定,下列关于《个人所得税》的说法正确的有()。A居民纳税人应就来源于中国境内的所得缴纳个人所得税

B居民纳税人应就来源于中国境内和境外的全部所得缴纳个人所得税

C非居民纳税人应就来源于中国境外的所得缴纳个人所得税

D非居民纳税人应就来源于中国境内的所得缴纳个人所得税

正确答案: B,D解析: 暂无解析 -

第11题:

单选题根据个人所得税法律制度的规定,下列各项中,应缴纳个人所得税的是( )。A抚恤金

B军人的转业费

C保险赔款

D年终加薪

正确答案: D解析: -

第12题:

多选题下列各项中,关于是否缴纳个人所得税表述正确的是( )。A做游戏主播的收入不缴纳个人所得税

B获得的拆迁补偿款不缴纳个人所得税

C转让上市公司股票不缴纳个人所得税

D获得的见义勇为奖励不缴纳个人所得税

正确答案: C,A解析: -

第13题:

下列各项应缴纳个人所得税的是( )。

A.个人转让境内上市公司的股票所得

B.个人转租、转包取得的所得

C.个人从事兼职劳务取得的所得

D.保险赔款

正确答案:BC

-

第14题:

王某缴纳个人所得税的下列计算中,不正确的是( )。

A.取得股息红利收入应缴纳的个人所得税=10000x20%=2000(元)

B.取得发表论文的收入应缴纳的个人所得税=(2000—800)×20%×(1—30%)=168(元)

C.取得一次性设计收入应缴纳的个人所得税=18000×(1—20%)×20%=2880(元)

D.购买福利彩票的中奖收入应缴纳的个人所得税=(15000—500)×20%=2900(元)

正确答案:D

-

第15题:

陈先生以上的各项收入共应缴纳个人所得税( )元。

A.49065

B.45915

C.50850

D.48015

正确答案:D合伙企业甲从被投资企业分回的红利10000元应当按照“利息、股息、红利所得”项目征收个人所得税,合伙人陈先生应得的50000元,应纳个人所得税=50000×20%=10000元,因此陈先生以上的各项收入共应缴纳个人所得税=38015+100000×50%×20%=48015元

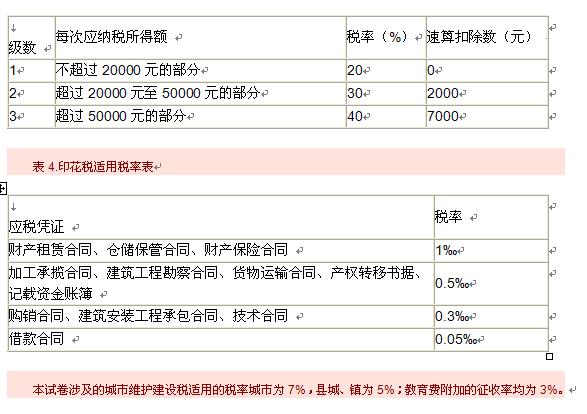

表1.工资、薪金所得适用税率表

-

第16题:

关于拍卖文字作品手稿原件所得,下列表述正确的是( )。

A.应按“特许权使用费所得”项目缴纳个人所得税

B.应按“财产转让所得”项目缴纳个人所得税,

C.赵某就拍卖文字作品手稿原件所得应缴纳个人所得税8000元

D.赵某就拍卖文字作品手稿原件所得应缴纳个人所得税9000元

正确答案:AC

【解析】(1)选项AB:作者将自己的文字作品手稿原件或复印件公开拍卖(竞价)取得的所得,属于提供著作权的使用所得,应按“特许权使用费所得”项目缴纳个人所得税;(2)选项CD:应缴纳的个人所得税=50000×(1- 20%)×20%=8000(元)。

-

第17题:

下列各项所得,应缴纳个人所得税的是()。A.托儿补助费

B.退休人员再任职收入

C.差旅费津贴

D.工伤赔偿金答案:B解析:退休人员再任职取得的收入,在减除按税法规定的费用扣除标准后,按“工资、薪金所得”应税项目缴纳个人所得税。 -

第18题:

安小姐在一家事业单位工作,每月获得收入1800元。另外,安小姐为甲公司提供咨询服务,兼职所得为每月3000元。

下列关于安小姐个人所得税的说法,正确的是( )。A.从单位获得的收入需缴纳个人所得税

B.兼职所得按“工资、薪金”所得缴纳个人所得税

C.兼职所得按“劳务报酬所得”缴纳个人所得税

D.从单位获得的收入和兼职所得应合并计算缴纳个人所得税答案:C解析:A项,自2011年9月1日起,中国内地个税免征额调至3500元。而安小姐从单位获得的收入1800元低于免征额,因此不需缴纳个人所得税;BC两项,为甲公司提供咨询服务,没有固定的雇佣关系,应按“劳务报酬所得”缴纳个人所得税;D项,从单位获得的收入和兼职所得不能合并计算个人所得税。 -

第19题:

(2018年)根据个人所得税法律制度的规定,下列各项中,应缴纳个人所得税的是( )。A.年终加薪

B.托儿补助费

C.差旅费津贴

D.误餐补助答案:A解析:本题考核个人所得税工资薪金所得的范围。下列项目不属于工资、薪金性质的补贴、津贴,不予征收个人所得税。这些项目包括:(1)独生子女补贴;(2)执行公务员工资制度未纳入基本工资总额的补贴、津贴差额和家属成员的副食补贴;(3)托儿补助费;(4)差旅费津贴、误餐补助。 -

第20题:

下列各项所得,应缴纳个人所得税的是()。

- A、劳务报酬所得

- B、特许权使用所得

- C、稿酬所得

- D、工资薪金所得

正确答案:A,B,C,D -

第21题:

单选题下列各项所得,应缴纳个人所得税的是( )。(2018年)A托儿补助费

B退休人员再任职收入

C差旅费津贴

D工伤赔偿金

正确答案: D解析: -

第22题:

不定项题下列关于安小姐个人所得税的说法,正确的是( )。A从单位获得的收入需缴纳个人所得税

B兼职所得按“工资、薪金”所得缴纳个人所得税

C兼职所得按“劳务报酬所得”缴纳个人所得税

D从单位获得的收入和兼职所得应合并计算缴纳个人所得税

正确答案: D解析: -

第23题:

问答题计算4月张某取得的各项利息收入应缴纳的个人所得税。正确答案:

国债利息收入免征个人所得税。则:

4月张某取得的各项利息收入应缴纳的个人所得税=1500×20%=300(元)。解析: 暂无解析 -

第24题:

多选题《中华人民共和国个人所得税法》规定,下列各项个人所得,应当缴纳个人所得税的有()、()、()、()。A工资、薪金所得

B劳务报酬所得

C稿酬所得

D经营所得

正确答案: D,A解析: 《中华人民共和国个人所得税法》第二条:“下列各项个人所得,应当缴纳个人所得税:(一)工资、薪金所得;(二)劳务报酬所得;(三)稿酬所得;(四)特许权使用费所得;(五)经营所得;(六)利息、股息、红利所得;(七)财产租赁所得;(八)财产转让所得;(九)偶然所得。”