某企业2018年支付如下费用:合同工工资100万元,生产部门实习生工资20万元,直接支付给劳务派遣公司用工费20万元。企业当年发生职工福利费20万元,2018年企业计算企业所得税时允许扣除的职工福利费是( )万元。A.16.8 B.20 C.19.6 D.14

题目

B.20

C.19.6

D.14

相似考题

更多“某企业2018年支付如下费用:合同工工资100万元,生产部门实习生工资20万元,直接支付给劳务派遣公司用工费20万元。企业当年发生职工福利费20万元,2018年企业计算企业所得税时允许扣除的职工福利费是( )万元。”相关问题

-

第1题:

某高新技术企业2017年实际支付合理的工资薪金总额为600万元,实际发生职工福利费120万元,职工教育经费40万元。另外,企业为全体员工购买补充养老保险支付100万元,购买补充医疗保险支付40万元。

该企业2017年度允许税前扣除的职工教育经费金额为( )万元。A.4.5

B.6

C.15

D.20答案:C解析:除国务院财政、税务主管部门另有规定外,企业发生的职工教育经费支出,不超过工资薪金总额2.5%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。则职工教育经费扣除限额=600×2.5%=15(万元),小于20万元。因此,该企业2017年度允许税前扣除的职工教育经费金额为15万元。 -

第2题:

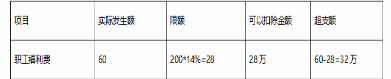

某自行车制造企业,2019年实现产品销售收入2000万元,支付合理的工资薪金总额200万元(其中,残疾职工工资50万元),实际发生职工福利费60万元,为全体员工支付补充医疗保险费40万元,发生广告费和业务宣传费500万元。另外,企业当年购置安全生产专用设备500万元,购置完毕即投入使用。

该企业2019年度不得税前扣除的职工福利费为( )万元。

A.28

B.32

C.55

D.60答案:B解析:本题考查职工福利费。

职工福利费(不超过工资薪金总额的14%的部分)

-

第3题:

一家在北京设立的高新技术企业,上年度实际支付合理的工资薪金总额300万元,实际发生职工福利费60万元,职工教育经费20万元。另外,企业为全体员工购买补充养老保险支付50万元,购买补充医疗保险支付20万元。

该企业上年度允许税前扣除职工教育经费()万元。A.4.5

B.6

C.7.5

D.20答案:D解析:本题考查企业所得税的税前扣除。高新技术企业发生的职工教育经费支出,不超过职工工资薪金总额8%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。扣除限额=300×8%=24(万元),实际支出20万元,准予扣除20万元。 -

第4题:

(2016年)某企业2015年支付如下费用:合同工工资105万元,实习生工资20万元。返聘离休人员工资30万元。支付劳务派遣公司用工费40万元。2015年企业计算企业所得税时允许扣除的职工工会经费限额是( )万元。A.3.9

B.3.1

C.2.5

D.2.1答案:B解析:企业所得税税前实际发生的合理的工资薪金支出=105+20+30=155(万元),允许扣除工会经费的限额=155×2%=3.1(万元)。 -

第5题:

2019年某软件生产企业当年发生的合理工资薪金支出400万元,另外聘用季节工实际发生工资薪金支出20万元,职工福利费支出80万元,职工教育经费30万元(其中职工培训费用支出20万元),工会经费8万元,2019年该企业计算缴纳企业所得税时,应就上述事项调增应纳税所得额( )万元。A.21.2

B.0

C.40

D.36答案:A解析:职工福利费扣除限额=(400+20)×14%=58.8(万元),实际发生80万元,应调增应纳税所得额=80-58.8=21.2(万元);

软件生产企业发生的职工培训费用可以全额扣除,职工教育经费不超过工资总额8%的部分准予扣除,扣除限额=(400+20)×8%=33.6(万元),实际发生额=30-20=10(万元),可以据实扣除,无需调整;

工会经费扣除限额=(400+20)×2%=8.4(万元),实际发生8万元,准予据实扣除,无需调整;

三项经费合计调增应纳税所得额=21.2(万元)。 -

第6题:

2019年某公司给自有员工实际发放合理工资总额为1000万元;公司生产部门接受外部劳务派遣员工6人,企业直接向劳务派遣员工每人每月支付劳务费3000元。假设公司当年发生的职工福利费为200万元,职工福利费应调增应纳税所得额( )万元。A.54.96

B.55.97

C.56.98

D.60.00答案:C解析:工资、薪金总额=1000+6×3000×12÷10000=1021.6(万元)

职工福利费扣除限额=1021.6×14%=143.02(万元)

职工福利费应调整应纳税所得额=200-143.02=56.98(万元) -

第7题:

某公司向税务机关申报年应纳税所得额为6万元,经税务机关审核,企业实际发放职工工资185万元,并按实发工资总额分别计提了职工福利费、工会经费、职工教育经费25.9万元、3.7万元、2.775万元。该公司当年共有职工200人,当地政府确定人均月计税工资标准为600元。除工资及工资附加“三费”外,其他项目没有问题。则:(1)税前允许扣除的工资费用是()万元(2)税前允许扣除的职工福利费、工会经费、职工教育经费是()万元。(3)当年应纳所得税额是()万元。

(1)144;

(2)25.2;

(3)54.175。

略 -

第8题:

某内资企业2008年税法允许扣除的工资总额为1000万元,2007年按规定提取职工福利费在税前扣除后,结转至2008年应付职工福利费余额为23万元,2008年企业实际发生的符合要求并计入当年管理费用的应付福利费支出163万元,当年企业实现利润100万元,若没有其他纳税调整项目,则,当年的应纳税所得额为()

- A、100万元

- B、123万元

- C、140万元

- D、163万元

正确答案:B -

第9题:

判断题某有限责任公司2018年发生合理的工资薪金支出1000万元,发生职工福利费为150万元,在计算该公司2018年企业所得税应纳税所得额时,150万元的职工福利费用可以据实扣除。A对

B错

正确答案: 对解析: -

第10题:

单选题甲企业2019年发生合理的工资薪金支出100万元,发生职工福利费18万元,职工教育经费1.5万元。根据企业所得税法律制度的规定,甲企业计算2019年企业所得税应纳税所得额时,准予扣除的职工福利费和职工教育经费合计为( )万元。A15.5

B16.5

C19.5

D20.5

正确答案: B解析: -

第11题:

多选题公司为生产软件的居民企业,2017年实发工资800万元,发生职工福利费160万元,职工教育经费20万元,工会经费25万元。甲公司计算2017年度应纳税所得额时可以税前扣除的项目是()。A工资800万元

B职工福利费112万元

C职工教育经费20万元

D工会经费25万元

正确答案: A,B解析: 根据企业所得税法的规定,企业发生的合理的工资薪金准予扣除;职工福利费的扣除标准是不超过工资总额的14%(800×14%=112),企业实际发生的职工福利费大于扣除标准,可以税前扣除的职工福利费是112;职工教育经费的扣除标准是不超过工资总额的2.5%(800×2.5%=20),企业实际发生的职工教育经费和扣除标准是一样的,所以可以税前扣除的职工教育经费是20;工会经费的扣除标准是不超过工资总额的2%(800×2%=16),所以可以税前扣除的工会经费是16万元。 -

第12题:

问答题某居民企业2012年应付职工工资380万元,实际为本企业雇员支付工资300万元、奖金40万元、地区补贴20万元,假定该企业工资、薪金支出符合合理性标准,当年职工福利费、工会经费和职工教育经费可在企业所得税前列支的限额是多少。正确答案:

其当年可在企业所得税前列示的工资总额为=300+40+20=360(万元)

其当年可在企业所得税前列支的职工福利费限额=360×14%=50.4(万元)

其当年可在企业所得税前列支的工会经费限额=360×2%=7.2(万元)

其当年可在企业所得税前列支的职工教育经费限额=360×2.5%=9(万元)。解析: 暂无解析 -

第13题:

济南市某商贸企业,2018年实现产品销售收入1800万元,支付合理的工资薪金总额200万元(含残疾职工工资50万元),业务招待费80万元,职工福利费60万元,职工教育经费30万元,利润总额200万元。另外,企业当年购置环境保护专用设备支出600万元。购置完毕即投入使用。

该企业税前允许扣除职工福利费( )万元。A.28

B.32

C.35

D.60答案:A解析:本题考查企业所得税的税前扣除。职工福利费支出不超过工资薪金总额14%的部分,准予扣除,即200×14%=28(万元),而实际发生的职工福利费为60万元,因此可以扣除28万元。 -

第14题:

一家在北京设立的高新技术企业,上年度实际支付合理的工资薪金总额300万元,实际发生职工福利费60万元,职工教育经费20万元。另外,企业为全体员工购买补充养老保险支付50万元,购买补充医疗保险支付20万元。

该企业上年度允许税前扣除补充医疗保险费()万元。A.7.5

B.10

C.12

D.15答案:D解析:本题考查企业所得税的税前扣除。补充医疗保险费扣除限额=300×5%=15(万元),实际支出20万元,税前准予扣除15万元。 -

第15题:

某企业2019年支付如下费用:合同工工资105万元;实习生工资20万元;返聘离休人员工资30万元;劳务派遣公司用工费40万元。2019年企业计算企业所得税时允许扣除的职工工会经费限额是( )万元。A.3.9

B.3.1

C.2.5

D.2.1答案:B解析:工会经费=企业发生的工资薪金总额*2%=(105+20+30)*2%=3.1(万元) -

第16题:

某企业为居民企业,2019年计入成本、费用中的实发工资总额200万元、拨缴职工工会经费5万元、发生职工福利费31万元、发生职工教育经费7万元。

问题:

(1)计算能在企业所得税税前扣除的工会经费、职工福利费以及职工教育经费的金额。

(2)计算工会经费、职工福利费以及职工教育经费应调整的应纳税所得额。答案:解析:(1)

①实际发生工会经费5(万元)>200×2%=4(万元),准予税前扣除4万元;

②实际发生职工福利费31(万元)>200×14%=28(万元),准予税前扣除28万元;

③实际发生职工教育经费7万元<200×8%=16(万元),准予税前扣除7万元。

(2)

①工会经费应调增所得额=5-200×2%=1(万元)

②职工福利费应调增所得额=31-200×14%=3(万元)

③职工教育经费扣除限额=200×8%=16(万元)。实际发生额小于扣除限额,不作纳税调整。 -

第17题:

一家在天津设立的高新技术企业,2018年实际支付合理的工资薪金总额200万元,实际发生职工福利费50万元,职工教育经费20万元。另外,企业为全体员工购买补充养老保险支付60万元,购买补充医疗保险支付30万元。

该企业2018年度允许税前扣除的职工福利费金额为( )万元。A.22

B.28

C.30

D.50答案:B解析:根据《企业所得税法》的规定,企业发生的职工福利费支出,不超过工资薪金总额14%的部分,准予扣除。200×14%=28(万元),故选项B正确。 -

第18题:

甲企业2019年实际发生并支付给员工的合理的工资、薪金支出共计1200万元;另因接受外部劳务派遣用工,直接向劳务派遣公司支付费用50万元;直接向劳务派遣的员工支付费用80万元,其中属于福利费性质的支出为10万元。甲企业2019年可以在企业所得税前扣除的职工福利费的限额为( )万元。A.168

B.177.8

C.184.8

D.186.2答案:B解析:企业接受外部劳务派遣用工所实际发生的费用,应分两种情况按规定在税前扣除:(1)按照协议(合同)约定直接支付给劳务派遣公司的费用,应作为劳务费支出(50万元)。(2)直接支付给员工个人的费用,应作为工资薪金支出(80-10=70万元)和职工福利费支出(10万元),其中属于工资薪金支出的费用,准予计入企业工资薪金总额的基数,作为计算其他各项相关费用扣除的依据。甲企业2019年计入工资、薪金支出的金额=1200+70=1270(万元),可以在企业所得税前扣除的职工福利费的限额=1270×14%=177.8(万元)。 -

第19题:

公司为生产软件的居民企业,2017年实发工资800万元,发生职工福利费160万元,职工教育经费20万元,工会经费25万元。甲公司计算2017年度应纳税所得额时可以税前扣除的项目是()。

- A、工资800万元

- B、职工福利费112万元

- C、职工教育经费20万元

- D、工会经费25万元

正确答案:A,B,C -

第20题:

某企业所得税纳税人2008年列支工资总额50万元,职工总数25人,实际列支职工福利费8万元。则年度企业所得税纳税申报时职工福利费的处理正确的是()。

- A、职工福利费限额为6万元

- B、职工福利费限额为7万元

- C、职工福利费调增6万元

- D、职工福利费调增7万元

正确答案:A -

第21题:

不定项题一家在北京设立的高薪技术企业,2013年实际支付合理的工资薪金总额300万元,实际发生职工福利费60万元,职工教育经费20万元。另外,企业为全体员工购买补充养老保险支付50万元,购买补充医疗保险支付20万元。 该企业2013年度允许税前扣除的职工教育经费金额为()万元。A4.5

B6

C7.5

D20

正确答案: B解析: 企业发生的职工教育经费支出,不超过职工工资薪金总额2.5%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。扣除限额=300×2.5%=7.5万元,小于20万元,因此准予扣除7.5万元。 -

第22题:

单选题某内资企业2008年税法允许扣除的工资总额为1000万元,2007年按规定提取职工福利费在税前扣除后,结转至2008年应付职工福利费余额为23万元,2008年企业实际发生的符合要求并计入当年管理费用的应付福利费支出163万元,当年企业实现利润100万元,若没有其他纳税调整项目,则,当年的应纳税所得额为()A100万元

B123万元

C140万元

D163万元

正确答案: C解析: 暂无解析 -

第23题:

单选题某企业2015年支付生产车间如下费用:合同工工资105万元,实习生工资20万元,返聘离休人员工资30万元,劳务派遣公司用工费40万元。2015年企业计算企业所得税时允许扣除的职工工会经费限额是()万元。(2016年)A3.9

B3.1

C2.5

D2.1

正确答案: A解析: