同时符合以下()条件,才可申请退还增量留抵税额。A自2019年4月税款所属期起,连续六个月(按季纳税的,连续两个季度)增量留抵税额均大于零,且第六个月增量留抵税额不低于60万元B纳税信用等级为A级或者B级C申请退税前36个月未发生骗取留抵退税、出口退税或虚开增值税专用发票情形的D申请退税前36个月未因偷税被税务机关处罚一次及以上的E自2019年4月1日起未享受即征即退、先征后返(退)政策的

题目

A自2019年4月税款所属期起,连续六个月(按季纳税的,连续两个季度)增量留抵税额均大于零,且第六个月增量留抵税额不低于60万元

B纳税信用等级为A级或者B级

C申请退税前36个月未发生骗取留抵退税、出口退税或虚开增值税专用发票情形的

D申请退税前36个月未因偷税被税务机关处罚一次及以上的

E自2019年4月1日起未享受即征即退、先征后返(退)政策的

相似考题

参考答案和解析

更多“同时符合以下()条件,才可申请退还增量留抵税额。 A自2019年4月税款所属期起,连续六个月(按季纳税的,连续两个季度)增量留抵税额均大于零,且第六个月增量留抵税额不低于60万元B纳税信用等级为A级或者B级C申请退税前36个月未发生骗取留抵退税、出口退税或虚开增值税专用发票情形的D申请退税前36个月未因偷税被税务机关处罚一次及以上的E自2019年4月1日起未享受即征即退、先征后返(”相关问题

-

第1题:

下列不属于试行期末留抵退税制度的退税条件有:A信用等级为A级或B级

B申请退税前36个月内未因偷税被税务机关处罚

C申请退税前36个月内不存在骗取留抵退税、出口退税或虚开增值税专用发票的行为

D2019年4月1日起至申请退税期间,未享受即征即退、先征后返或先征后退政策。

答案:B

-

第2题:

申请留抵退税的条件是()?A.从2019年4月税款所属期起,连续6个月增量留抵税额均大于零,且第六个月增量留抵税额不低于50万元;

B纳税信用等级为A级或者B级;

C.申请退税前36个月未发生骗取留抵退税、出口退税或者虚开增值税专用发票情形的;

D.申请退税前36个月未因偷税被税务机关处罚两次及以上;

E.自2019年4月1日起未享受即征即退或先征后返(退)政策。

答案:ABCDE

-

第3题:

符合以下条件的纳税人,可以向主管税务机关申请退还增量留抵税额:.自2019年( )月1日起未享受即征即退、先征后返(退)政策的。A.1

B.2

C.3

D.4

答案:D

-

第4题:

符合以下条件的纳税人,可以向主管税务机关申请退还增量留抵税额:申请退税前( )个月未发生骗取留抵退税、出口退税或虚开增值税专用发票情形的。A.6

B.12

C.24

D.36

答案:D

-

第5题:

疫情防控企业可申请增量留抵税额。这里增量留抵税额是指与()相比新增加的期末留抵税额。A、2019年3月底

B、2019年6月底

C、2019年12月底

D、申请退税前一个属期

答案:C

-

第6题:

下列关于增值税期末留抵税额退税制度的表述,错误的是( )。A、自2019年4月1日起,试行增值税期末留抵税额退税制度

B、所称增量留抵税额,是指与2019年3月底相比新增加的期末留抵税额

C、纳税人当期允许退还的增量留抵税额,按照公式计算:允许退还的增量留抵税额=增量留抵税额×进项构成比例×50%

D、纳税人应在增值税纳税申报期内,向主管税务机关申请退还留抵税额答案:C解析:纳税人当期允许退还的增量留抵税额,按照以下公式计算:允许退还的增量留抵税额=增量留抵税额×进项构成比例×60%。 -

第7题:

下列有关符合增值税期末留抵税额退税条件的说法,正确的有( )。A.连续6个月增量留抵税额均大于零,且第6个月增量留抵税额不低于50万元

B.纳税信用等级为A级或者B级

C.申请退税前36个月未发生骗取留抵退税、出口退税或虚开增值税专用发票情形的

D.申请退税前36个月未因偷税被税务机关处罚3次及以上的答案:A,B,C解析:自2019年4月1日起,试行增值税期末留抵税额退税制度。同时符合以下条件的纳税人,可以向主管税务机关申请退还增量留抵税额:(1)自2019年4月税款所属期起,连续6个月增量留抵税额均大于零,且第6个月增量留抵税额不低于50万元;(2)纳税信用等级为A级或者B级;(3)申请退税前36个月未发生骗取留抵退税、出口退税或虚开增值税专用发票情形的;(4)申请退税前36个月未因偷税被税务机关处罚两次及以上的;(5)自2019年4月1日起未享受即征即退、先征后返(退)政策的。 -

第8题:

下列关于增值税期末留抵税额退税制度的表述,错误的是( )。A.自2019年4月1日起,试行增值税期末留抵税额退税制度

B.所称增量留抵税额,是指与2019年3月底相比新增加的期末留抵税额

C.纳税人当期允许退还的增量留抵税额,按照公式计算:允许退还的增量留抵税额=增量留抵税额×进项构成比例×50%

D.纳税人应在增值税纳税申报期内,向主管税务机关申请退还留抵税额答案:C解析:纳税人当期允许退还的增量留抵税额,按照以下公式计算:允许退还的增量留抵税额=增量留抵税额×进项构成比例×60%。 -

第9题:

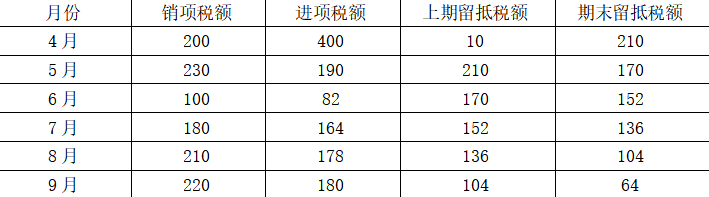

甲企业2017年成立,同年登记为增值税一般纳税人。增值税按月申报,纳税信用等级为B级,无出口业务。2019年3月期末留抵税额为10万元,2019年4-9月增值税申报情况如下:

单位:万元

该企业申请退税前36个月未发生骗取留抵退税情形,也未因偷税被税务机关处罚,同时自2019年4月1日起未享受即征即退、先征后返(退)政策。该企业2019年4月至9月已抵扣的增值税专用发票、海关进口增值税专用缴款书、解缴税款完税凭证注明的增值税税额为798万元,同期全部已抵扣进项税额为1194万元。该企业允许退还的增量留抵税额为( )万元。A.26.88

B.21.65

C.32.40

D.48.09答案:B解析:自2019年4月1日起,试行增值税期末留抵税额退税制度。该企业每月增量留抵均大于零,第六个月增量留抵税额=64-10=54(万元),信用等级为B级,符合规定的条件,因此可以向主管税务机关申请退还增量留抵税额。

进项构成比例=798/1194×100%=66.83%

增量留抵税额=64-10=54(万元)

该企业允许退还的增量留抵税额=增量留抵税额×进项构成比例×60%=54×66.83%×60%=21.65(万元) -

第10题:

某电器生产企业,符合规定条件可以向主管税务机关申请退还增量留抵税额,下列各项属于规定条件的有( )。A.自2019年4月税款所属期起,连续六个月(按季纳税的,连续两个季度)增量留抵税额均大于零,且第六个月增量留抵税额不低于50万元

B.纳税信用等级为A级、B级或者C级,不能为D级

C.申请退税前36个月未发生骗取留抵退税、出口退税或虚开增值税专用发票情形的

D.申请退税前36个月未因偷税被税务机关处罚两次及以上的

E.自2019年4月1日起未享受即征即退、先征后返(退)政策的答案:A,C,D,E解析:选项B,纳税信用等级为A级或者B级的企业,在其他条件符合的情况下,可以适用留抵退税政策。 -

第11题:

某一般纳税人甲公司(非先进制造业),2019年3月留抵税额60万元,4-10月增值税的留抵税额分别为(单位:万元):

要求回答:

(1)哪个月符合增量留抵退税条件?

(2)假设进项构成比例为90%,当期允许退还的增量留抵税额?答案:解析:(1)10月符合增量留抵退税条件。

(2)当期允许退还的增量留抵税额=(115-60)×90%×60%=29.7(万元) -

第12题:

根据规定,纳税人(非先进制造业)符合规定条件可以向主管税务机关申请退还增量留抵税额。该规定条件之一为自2019年4月税款所属期起,连续六个月(按季纳税的,连续两个季度)增量留抵税额均大于零,且第六个月增量留抵税额不低于( )万元。A.20

B.30

C.50

D.80答案:C解析:自2019年4月税款所属期起,连续六个月(按季纳税的,连续两个季度)增量留抵税额均大于零,且第六个月增量留抵税额不低于50万元。 -

第13题:

纳税人当期允许退还的增量留抵税额,按照以下公式计算()A.允许退还的增量留抵税额=增量留抵税额×进项构成比例×30%

B.允许退还的增量留抵税额=增量留抵税额×进项构成比例×50%

C.允许退还的增量留抵税额=增量留抵税额×进项构成比例×60%

D.允许退还的增量留抵税额=增量留抵税额×进项构成比例×80%

答案:C

-

第14题:

自2019年4月1日起,纳税人当期允许退还的增量留抵税额,按照以下公式计算:允许退还的增量留抵税额=增量留抵税额*进项构成比例*()。A.40%

B.50%

C.60%

D.80%

答案:C

-

第15题:

符合以下条件的纳税人,可以向主管税务机关申请退还增量留抵税额:申请退税前36个月未因偷税被税务机关处罚( )次及以上的。A.一

B.二

C.三

D.四

答案:B

-

第16题:

符合以下条件的纳税人,可以向主管税务机关申请退还增量留抵税额:自2019年4月税款所属期起,连续( )个月(按季纳税的,连续两个季度)增量留抵税额均大于零,且第六个月增量留抵税额不低于50万元。A.5

B.12

C.6

D.7

答案:C

-

第17题:

向主管税务机关申请退还增量留抵税额的纳税人,应符合的条件有( )。A.自2019年4月税款所属期起,连续3个月增量留抵税额均大于零,且第3个月增量留抵税额不低于50万元

B.纳税信用等级为A级或者M级

C.申请退税前36个月未发生骗取留抵退税、出口退税或虚开增值税专用发票情形的

D.申请退税前36个月未因偷税被税务机关处罚两次及以上的

E.自2019年4月1日起未享受即征即退、先征后返(退)政策的答案:C,D,E解析:同时符合以下条件的纳税人,可以向主管税务机关申请退还增量留抵税额:(1)自2019年4月税款所属期起,连续六个月(按季纳税的,连续两个季度)增量留抵税额均大于零,且第六个月增量留抵税额不低于50万元;(2)纳税信用等级为A级或者B级;(3)申请退税前36个月未发生骗取留抵退税、出口退税或虚开增值税专用发票情形的;(4)申请退税前36个月未因偷税被税务机关处罚两次及以上的;(5)自2019年4月1日起未享受即征即退、先征后返(退)政策的。 -

第18题:

下列关于增值税期末留抵退税的表述错误的是( )。A.自2019年4月税款所属期起,连续6个月增量留抵税额均大于零,且第6个月增量留抵税额不低于100万元是申报期末留抵退税的条件之一

B.允许退还的增量留抵税额等于增量留抵税额乘以进项构成比例再乘以60%

C.纳税人取得退还的留抵税额后,应相应调减当期留抵税额

D.通信设备制造企业允许退还的增量留抵税额等于增量留抵税额乘以进项构成比例答案:A解析:自2019年4月税款所属期起,连续6个月增量留抵税额均大于零,且第6个月增量留抵税额不低于50万元是申报期末留抵退税的条件之一。 -

第19题:

关于增量留抵退税政策,下列说法错误的有( )。A.自2020年1月1日起,疫情防控重点保障物资生产企业可以按月向主管税务机关申请退还增值税留抵税额

B.自2020年1月1日起,疫情防控重点保障物资生产企业可以按月向主管税务机关申请全额退还增值税增量留抵税额

C.自2019年6月1日起,符合条件的部分先进制造业纳税人,可以自2019年7月及以后纳税申报期向主管税务机关申请退还增量留抵税额

D.自2019年1月1日起,对纳税人从事大型客机研制项目而形成的增值税期末留抵税额予以退还答案:A解析:自2020年1月1日起,疫情防控重点保障物资生产企业可以按月向主管税务机关申请全额退还增值税增量留抵税额,选项A错误。 -

第20题:

根据规定,纳税人符合规定条件可以向主管税务机关申请退还增量留抵税额。所谓规定条件之一是自2019年4月税款所属期起,连续六个月(按季纳税的,连续两个季度)增量留抵税额均大于零,且第六个月增量留抵税额不低于( )万元。A.20

B.30

C.50

D.80答案:C解析:自2019年4月税款所属期起,连续六个月(按季纳税的,连续两个季度)增量留抵税额均大于零,且第六个月增量留抵税额不低于50万元。 -

第21题:

下列关于增值税期末留抵税额退税制度的表述,正确的有( )。A.允许退还的增量留抵税额=增量留抵税额×进项构成比例

B.进项构成比例,为2019年4月至申请退税前一税款所属期内已抵扣的增值税专用发票(含税控机动车销售统一发票).海关进口增值税专用缴款书.解缴税款完税凭证注明的增值税税额占同期全部已抵扣进项税额的比重

C.纳税人应在增值税纳税申报期内,向主管税务机关申请退还留抵税额

D.纳税人出口货物劳务.发生跨境应税行为,适用免退税办法的,相关进项税额可以用于退还留抵税额

E.纳税人取得退还的留抵税额后,应相应调减当期留抵税额答案:B,C,E解析:选项A,允许退还的增量留抵税额=增量留抵税额×进项构成比例×60%;选项D,纳税人出口货物劳务、发生跨境应税行为,适用免退税办法的,相关进项税额不得用于退还留抵税额。 -

第22题:

下列关于一般性企业增值税期末留抵税额退税制度的表述,错误的是( )。A.自2019年4月1日起,试行增值税期末留抵税额退税制度

B.所称增量留抵税额,是指与2019年3月底相比新增加的期末留抵税额

C.纳税人当期允许退还的增量留抵税额,按照公式计算:允许退还的增量留抵税额=增量留抵税额×进项构成比例×50%

D.纳税人应在增值税纳税申报期内,向主管税务机关申请退还留抵税额答案:C解析:纳税人当期允许退还的增量留抵税额,按照以下公式计算:允许退还的增量留抵税额=增量留抵税额×进项构成比例×60%。 -

第23题:

某企业为增值税一般纳税人,按月申报增值税,符合留抵退税条件,2019年9月申请留抵退税,相关资料如下:

(1)2019年3月期末留抵为100万元;

(2)2019年4-9月已抵扣的专用发票、海关缴款书注明的税额666万,购进的符合抵扣规定的旅客运输服务的税额74万元。

(3)2019年9月期末留抵税额188万元。

请计算该企业允许退还的增量留抵税额。答案:解析:第一步:计算进项构成比例。进项构成比例=666÷(666+74)=90%

第二步:计算增量留抵税额。增量留抵税额=188-100=88(万元)

第三步:允许退还的增量留抵税额。允许退还增量留抵税额=88×90%×60%=47.52(万元)