山东华风进出口公司是一家商业外贸公司,为一般纳税企业,以人民币为记账本位币,对外币交易采用交易日即期汇率折算,该公司本期发生以下业务:(1)该公司根据一份对日本出口合同,向本市惠新公司购入C-3型商品500件,所取得的增值税专用发票注明该批商品的价款金额为56000元,进项税额9520元。上列款项以银行存款支付,所购商品已验收入库。(2)从英国进口755型原料10吨。CIF每吨伦敦2万美元,付款方式T/T in advanced,海运。当日即期汇率为1美元=6.1150元人民币,上列款项以外汇银行存款支付

题目

山东华风进出口公司是一家商业外贸公司,为一般纳税企业,以人民币为记账本位币,

对外币交易采用交易日即期汇率折算,该公司本期发生以下业务:

(1)该公司根据一份对日本出口合同,向本市惠新公司购入C-3型商品500件,所取得的增值税专用发票注明该批商品的价款金额为56000元,进项税额9520元。上列款项以银行存款支付,所购商品已验收入库。

(2)从英国进口755型原料10吨。CIF每吨伦敦2万美元,付款方式T/T in advanced,海运。当日即期汇率为1美元=6.1150元人民币,上列款项以外汇银行存款支付。

(3)该公司将上列购入C-3型商品500件全部向日本出口,当上列外销C-3型商品500件已经装船并已取得装船提单后,该公司根据信用证规定将全套出口单证向银行办理交单手续。上列出口商品外销发票总金额为CFR大阪每件USD 22,佣金3%。财务部门今确认外销收入并结转出口商品成本。当日即期汇率为1美元=6.1150元人民币。

(4)上列进口755型原料进口关税8.3797万元,增值税37.0388万元。商品到达我国口岸后,以人民币银行存款支付进口关税及增值税。

(5)银行在收妥上列出口C-3型商品外汇收入后转入山东华风进出口公司的待核查账户,当日即期汇率为1美元=6.1130元人民币。

(6)上列进口755型原料抵达我国口岸验收入库后,结转该批进口原料的进口成本。

(7)今收到长风远洋货运公司开来的运费发票,应付上列外销C-3型商品海运运费计530美元,当日即期汇率1美元=6.1180元人民币。

(8)上列商品外销后,今按规定填制了《出口货物退(免)税申报表》并收齐了有关单证、信息核对无误后,向公司所在地退税机关申报办理出口退税,华风公司该批外销C-3型商品的退税税率为13%。

要求:根据该公司上列各项业务,编制必要会计分录。

相似考题

更多“山东华风进出口公司是一家商业外贸公司,为一般纳税企业,以人民币为记账本位币,对外币交易采用交易日即期汇率折算,该公司本期发生以下业务:(1)该公司根据一份对日本出口合同,向本市惠新公司购入C-3型商品500件,所取得的增值税专用发票注明该批商品的价款金额为56000元,进项税额9520元。上列款项以银行存款支付,所购商品已验收入库。(2)从英国进口755型原料10吨。CIF每吨伦敦2万美元,付款方式T/T in advanced,海运。当日即期汇率为1美元=6.1150元人民币,上列款项以外汇银行存款支付”相关问题

-

第1题:

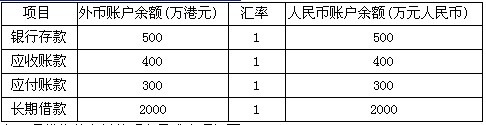

三明股份有限公司(本题下称“三明公司”)为增值税一般纳税人,适用的增值税税率为17%。三明公司以人民币作为记账本位币,外币业务采用业务发生当日的即期汇率折算,按月计算汇兑差额。

(1)三明公司有关外币账户2009年11月30日的余额如下:

(2)三明公司2009年12月发生的有关外币交易或事项如下:

①12月3日,三明公司从香港购入A商品1万件,每件售价500港元,货款总额为500万港元。该商品已验收入库,货款尚未支付。当日即期汇率为1港元=0.99元人民币。另外,以银行存款(人民币

正确答案:(1)编制三明公司12月份交易日外币业务的会计分录 ①12月3日购入商品 借:库存商品 544.5 应交税费——应交增值税(进项税额) 84.15 贷:应付账款——港元(500×0.99)

(1)编制三明公司12月份交易日外币业务的会计分录 ①12月3日购入商品 借:库存商品 544.5 应交税费——应交增值税(进项税额) 84.15 贷:应付账款——港元(500×0.99) -

第2题:

新华公司为增值税一般纳税人,销售和购买商品适用的增值税税率为13%。记账本位币为人民币,对外币交易采用交易发生时的即期汇率折算,按月计算汇兑损益。2020年2月29日银行存款(美元户)的期末余额为2000万美元,应收账款(美元户)的期末余额为3000万美元,当日的即期汇率为1美元=6.45元人民币。2020年3月新华公司发生如下外币相关业务:

(1)1日,新华公司在银行买入美元200万元并存入其美元户准备用于进口原材料,当日的市场汇率为1美元=6.44元人民币,银行的买入价是1美元=6.40元人民币,银行的卖出价为1美元=6.48元人民币。

(2)2日,购进一台进口不需安装的设备,价格为1000万美元,以银行存款支付进口关税643万元人民币,增值税1202.41万元人民币。购入当日的即期汇率为1美元=6.43元人民币,至2020年3月31日该设备的购买价款尚未支付,设备已达到预定可使用状态。

(3)7日,以每股4美元的价格购入某上市公司股票20万股作为交易性金融资产核算,款项以美元存款支付,另支付手续费5万元人民币。当日即期汇率为1美元=6.43元人民币。3月31日,该股票市价为每股5美元,不考虑相关税费的影响。

(4)10日,向国外甲公司销售产品一批,价款共计565万美元,交易日即期汇率为1美元=6.44元人民币,款项尚未收到。

(5)20日,收回上期期末应收账款2000万美元,并存入银行,当日的即期汇率是1美元=6.43元人民币。

(6)31日,当日的即期汇率为1美元=6.42元人民币。

要求:根据上述资料,不考虑其他因素,回答下列问题。

新华公司买入美元的相关会计处理中正确的是( )。

A.借:银行存款——美元 1288(200×6.44)

贷:银行存款——人民币 1288

B.借:银行存款——美元 1280(200×6.40)

贷:银行存款——人民币 1280

C.借:银行存款——美元 1296(200×6.48)

贷:银行存款——人民币 1296

D.借:银行存款——美元 1288(200×6.44)

财务费用 8

贷:银行存款——人民币 1296(200×6.48)答案:D解析:银行存款美元户以交易发生日的即期汇率折算入账,付出的人民币价款按照银行卖出价计算。 -

第3题:

新华公司为增值税一般纳税人,销售和购买商品适用的增值税税率为13%。记账本位币为人民币,对外币交易采用交易发生时的即期汇率折算,按月计算汇兑损益。2020年2月29日银行存款(美元户)的期末余额为2000万美元,应收账款(美元户)的期末余额为3000万美元,当日的即期汇率为1美元=6.45元人民币。2020年3月新华公司发生如下外币相关业务:

(1)1日,新华公司在银行买入美元200万元并存入其美元户准备用于进口原材料,当日的市场汇率为1美元=6.44元人民币,银行的买入价是1美元=6.40元人民币,银行的卖出价为1美元=6.48元人民币。

(2)2日,购进一台进口不需安装的设备,价格为1000万美元,以银行存款支付进口关税643万元人民币,增值税1202.41万元人民币。购入当日的即期汇率为1美元=6.43元人民币,至2020年3月31日该设备的购买价款尚未支付,设备已达到预定可使用状态。

(3)7日,以每股4美元的价格购入某上市公司股票20万股作为交易性金融资产核算,款项以美元存款支付,另支付手续费5万元人民币。当日即期汇率为1美元=6.43元人民币。3月31日,该股票市价为每股5美元,不考虑相关税费的影响。

(4)10日,向国外甲公司销售产品一批,价款共计565万美元,交易日即期汇率为1美元=6.44元人民币,款项尚未收到。

(5)20日,收回上期期末应收账款2000万美元,并存入银行,当日的即期汇率是1美元=6.43元人民币。

(6)31日,当日的即期汇率为1美元=6.42元人民币。

要求:根据上述资料,不考虑其他因素,回答下列问题。

本期购入交易性金融资产期末计入公允价值变动损益的金额为( )万元人民币。A.129

B.125.6

C.130.6

D.127.6答案:D解析:交易性金融资产期末计入公允价值变动损益的金额=5×20×6.42-4×20×6.43=127.6(万元人民币)。 -

第4题:

甲股份有限公司(以下简称“甲公司”)为增值税一般纳税人,以人民币作为记账本位币,外币业务采用交易发生日即期汇率进行折算,按月核算汇兑损益。2019年12月31日有关外币账户余额如下:

2020年1月,甲公司发生如下外币业务(假定不考虑除增值税以外的相关税费):

(1)1月8日,甲公司将100万美元兑换为人民币,兑换取得的人民币已存入银行。当日银行买入价为1美元=6.28元人民币,当日即期汇率为1美元=6.32元人民币。

(2)1月10日,甲公司以每股2美元的价格购入丙公司B股票50万股,支付价款100万美元,另支付交易费用1万美元。甲公司将购入的上述股票作为交易性金融资产核算,当日即期汇率为1美元=6.34元人民币。

(3)1月15日,进口商品一批,购买价款300万美元(不含增值税),款项尚未未付,以银行存款支付增值税320万元人民币,支付关税150万元人民币。当日即期汇率为1美元=6.32元人民币。

(4)1月20日,出口销售一批商品(免税商品),销售价款为600万美元,货款尚未收到。当日即期汇率为1美元=6.35元人民币。

(5)1月25日,收到应收账款100万美元,当日存入银行。当日即期汇率为1美元=6.34元人民币。该应收账款系去年12月份出口销售发生的。

(6)1月31日,丙公司B股票的市价为每股4.5美元,当日即期汇率为1美元=6.36元人民币。

(7)甲公司拥有乙公司90%的股权,能够对乙公司实施控制,乙公司在美国注册,记账本位币为美元。2019年12月31日,甲公司应收乙公司款项300万美元(长期应收款),该应收款项实质上构成对乙公司净投资的一部分。

要求:

(1)编制2020年1月份外币业务(1)至(6)的会计分录。

(2)计算2020年1月31日与银行存款、应收账款、长期应收款、应付账款等有关的汇兑差额,并编制相关的会计分录。

(3)指出在甲公司将乙公司纳入合并范围编制合并财务报表时,该长期应收款产生的汇兑差额应如何处理。

(答案中的金额单位用万元人民币表示)答案:解析:(1)

①1月8日,外币兑换

借:银行存款——人民币 628(100×6.28)

财务费用 4

贷:银行存款——美元 632(100×6.32)

②1月10日,购入B股票

借:交易性金融资产——成本 634(100×6.34)

投资收益 6.34(1×6.34)

贷:银行存款——美元 640.34(101×6.34)

③1月15日,进口商品

借:库存商品 2046(300×6.32+150)

应交税费——应交增值税(进项税额) 320

贷:应付账款——美元 1896(300×6.32)

银行存款——人民币 470(320+150)

④1月20日,出口销售商品

借:应收账款——美元 3810(600×6.35)

贷:主营业务收入 3810

⑤1月25日,收到应收账款

借:银行存款——美元 634(100×6.34)

贷:应收账款——美元 630(100×6.30)

财务费用 4

⑥1月31日,交易性金融资产按公允价值计量

借:交易性金融资产——公允价值变动797(50×4.5×6.36-634)

贷:公允价值变动损益 797

(2)

①银行存款(美元)汇兑差额=(300-100-101+100)×6.36-(1890-632-640.34+634)

=1265.64-1251.66=13.98(万元人民币)(汇兑收益)。

②应收账款(美元)汇兑差额=(200+600-100)×6.36-(1260+3810-630)=4452-4440=12(万元人民币)(汇兑收益)。

③长期应收款(美元)汇兑差额=300×6.36-1890=1908-1890=18(万元人民币)(汇兑收益)。

④应付账款(美元)汇兑差额=(80+300)×6.36-(504+1896)=2416.8-2400=16.8(万元人民币)(汇兑损失。)

⑤编制会计分录:

借:银行存款——美元 13.98

应收账款——美元 12

长期应收款——美元 18

贷:应付账款——美元 16.8

财务费用 27.18

(3)实质上构成对子公司净投资的外币货币性项目以母公司或子公司的记账本位币反映,则应在抵销长期应收应付项目的同时,将其产生的汇兑差额转入合并报表中“其他综合收益”项目。 -

第5题:

甲公司系增值税一般纳税人,开设有外汇账户,会计核算以人民币作为记账本位币,外币交易采用交易发生日的即期汇率折算。该公司2×18年12月份发生的外币业务及相关资料如下:

(1)5日,从国外乙公司进口原料一批,货款200000欧元,当日即期汇率为1欧元=8.50元人民币,按规定应交进口关税人民币170000元,应交进口增值税人民币317 900元。货款尚未支付,进口关税及增值税当日以银行存款支付,并取得海关完税凭证。

(2)14日,向国外丙公司出口销售商品一批(不考虑增值税),货款40000美元,当日即期汇率为1美元=6.34元人民币,商品已经发出,货款尚未收到,但满足收入确认条件。

(3)16日,以人民币从银行购入200000欧元并存入银行,当日欧元的卖出价为1欧元=8.30元人民币,中间价为1欧元=8.26元人民币。

(4)20日,因增资扩股收到境外投资者投入的1 000000欧元,当日即期汇率为1欧元=8.24元人民币,其中,人民币8 000000元作为注册资本入账。

(5)25日,向乙公司支付部分前欠进口原材料款180000欧元(系5日形成),当日即期汇率为1欧元=8.51元人民币。

(6)28日,收到丙公司汇来的货款40000美元,当日即期汇率为1美元=6.31元人民币。

(7)31日,根据当日即期汇率对有关外币货币性项目进行调整并确认汇兑差额,当日有关外币的即期汇率为1欧元=8.16元人民币;1美元=6.30元人民币。有关项目的余额如下:

要求:

(1)根据资料(1)至(6),编制甲公司与外币业务相关的会计分录。

(2)根据资料(7),计算甲公司2×18年12月31日确认的汇兑差额,并编制相应的会计分录。答案:解析:(1)①12月5日

借:原材料 1870000(200000×8.5+170000)

应交税费——应交增值税(进项税额) 317900

贷:应付账款——欧元 1700000(200000×8.5)

银行存款——人民币 487900(170000+317900)

②12月14日

借:应收账款——美元 253600(40000×6.34)

贷:主营业务收入 253600

③12月16日

借:银行存款——欧元 1652000(200000×8.26)

财务费用——汇兑差额 8000

贷:银行存款——人民币 1660000(200000×8.3)

④12月20日

借:银行存款——欧元 8240000(1000000×8.24)

贷:实收资本 8000000

资本公积——资本溢价 240000

⑤12月25日

借:应付账款——欧元 1530000(180000×8.5)

财务费用——汇兑差额 1800

贷:银行存款——欧元 1531800(180000×8.51)

⑥12月28日

借:银行存款——美元 252400(40000×6.31)

财务费用——汇兑差额 1200

贷:应收账款——美元 253600(40000×6.34)

(2)期末计算汇兑差额

期末银行存款美元账户汇兑差额=40000×6.3-252400=-400(元人民币)(汇兑损失);

期末银行存款欧元账户汇兑差额=1020000×8.16-8360200=-37000(元人民币)(汇兑损失);

期末应付账款账户汇兑差额=20000×8.16-170000=-6800(元人民币)(汇兑收益)。

借:应付账款——欧元 6800

财务费用——汇兑差额 30600

贷:银行存款——美元 400

银行存款——欧元 37000 -

第6题:

(2012年)甲公司以人民币为记账本位币,发生外币交易时采用交易日的即期汇率折算。甲公司12月20日进口一批原材料并验收入库,货款尚未支付;原材料成本为80万美元,当日即期汇率为1美元=6.8元人民币。12月31日,美元户银行存款余额为1000万美元,按年末汇率调整前的人民币账面余额为7020万元,当日即期汇率为1美元=6.5元人民币。上述交易或事项对甲公司12月份营业利润的影响金额为( )。A.-220万元

B.-496万元

C.-520万元

D.-544万元答案:B解析:上述交易或事项对甲公司12月份营业利润的影响金额=(80×6.8-80×6.5)+(1000×6.5-7020)=-496(万元)。 -

第7题:

乙股份有限公司的记账本位币为人民币,对外币交易采用交易日的即期汇率折算。2×19年3月3日,从境外丙公司购入不需要安装的设备一台,设备价款为250 000美元,购入该设备当日的即期汇率为1美元=6.5元人民币,适用的增值税税率为16%,款项尚未支付,增值税以银行存款支付。答案:解析:甲公司账务处理为:

借:固定资产——机器设备 1 625 000 (250 000×6.5)

应交税费——待认证进项税额 260 000

贷:应付账款——丙公司(美元) 1 625 000

银行存款 260 000 -

第8题:

(2012年)甲公司以人民币为记账本位币,发生外币交易时采用交易日的即期汇率折算。甲公司 12月 20日进口一批原材料并验收入库,货款尚未支付;原材料成本为 80万美元,当日即期汇率为 1美元 =6.8元人民币。 12月 31日,美元户银行存款余额为 1 000万美元,按年末汇率调整前的人民币账面余额为 7 020万元,当日即期汇率为 1美元 =6.5元人民币。上述交易或事项对甲公司 12月份营业利润的影响金额为( )。A.-220万元

B.-496万元

C.-520万元

D.-544万元答案:B解析:上述交易或事项对甲公司 12月份营业利润的影响金额 =( 80×6.8-80×6.5) +( 1 000×6.5-7 020) =-496(万元)。 -

第9题:

M公司为一家小企业,属于增值税一般纳税人,选择确定的记账本位币为人民币,其外币交易采用交易日即期汇率折算。2×13年3月5日从美国N公司购入材料20吨,每吨价格为1000美元,当日的即期汇率为1美元=6.6元人民币。材料已验收入库,货款暂欠。另以人民币支付进口关税20000元,支付进口增值税25840元。3月31日,M公司尚未向N公司支付所欠材料款,当日即期汇率为1美元=6.55元人民币。 要求:根据上述业务编制会计分录。

正确答案: (1)3月5日M公司购入材料时:

借:原材料 152000(20×1000×6.6+20000)

应交税费——应交增值税(进项税额) 25840

贷:应付账款——N公司(20000美元) 132000

银行存款 45840

(2)3月31日进行期末调整时:

借:应付账款——N公司(美元户) 1000

贷:营业外收入——汇兑收益 1000 -

第10题:

单选题甲公司以人民币为记账本位币,发生外币交易时采用交易日的即期汇率折算。甲公司12月20日进口一批原材料并验收入库,货款尚未支付;该批原材料成本为100万美元,当日即期汇率为1美元=6.80元人民币。至12月31日,甲公司仍未支付上述货款,甲公司银行存款美元户余额为1000万美元,按年末即期汇率调整前的人民币账面余额为7020万元,当日即期汇率为1美元=6.50元人民币。不考虑增值税等其他因素影响,上述交易或事项对甲公司12月份营业利润的影响金额为()万元人民币。A30

B-496

C-490

D-520

正确答案: C解析: 12月31日,甲公司应付账款本期产生的汇兑收益=100X(6.80-6.50)=30(万元人民币),银行存款美元户本期产生的汇兑收益=1000X6.50-7020=-520(万元人民币),所以上述交易或事项对甲公司12月份营业利润的影响金额=-520+30=-490(万元人民币)。 -

第11题:

单选题甲公司以人民币为记账本位币,外币业务采用交易日的即期汇率折算。甲公司12月20日进口一批原材料并验收入库,货款尚未支付,该批原材料成本为80万美元,当日即期汇率为1美元=6.8元人民币。12月31日,“银行存款——美元”账户余额为100万美元,按年末汇率调整前以记账本位币反映的余额为702万元人民币,当日即期汇率为1美元=6.5元人民币。上述交易或事项对甲公司12月份损益的影响金额为( )万元人民币。A-76

B-28

C28

D-52

正确答案: A解析: -

第12题:

问答题甲股份有限公司(以下简称“甲公司”)为增值税一般纳税人,以人民币作为记账本位币,外币业务采用交易发生日即期汇率进行折算,按月核算汇兑损益。2015年12月31日有关外币账户余额如下:项 目外币金额(万美元)折算汇率折合人民币金额银行存款(借方)3006.301890应收账款(借方)2006.301260长期应收款(借方)3006.301890应付账款(贷方)806.305042016年1月,甲公司发生如下外币业务(假定不考虑除增值税以外的相关税费):(1)1月8日,甲公司将100万美元兑换为人民币,兑换取得的人民币已存入银行。当日银行买入价为1美元=6.28元人民币,当日即期汇率为1美元=6.32元人民币。(2)1月10日,甲公司以每股2美元的价格购入丙公司B股票50万股,支付价款100万美元,另支付交易费用1万美元。甲公司将购入的上述股票作为交易性金融资产核算,当日即期汇率为1美元=6.34元人民币。(3)1月15日,进口商品一批,购买价款300万美元(不含增值税),款项尚未未付,以银行存款支付增值税320万元人民币,支付关税150万元人民币。当日即期汇率为1美元=6.32元人民币。(4)1月20日,出口销售一批商品(免税商品),销售价款为600万美元,货款尚未收到。当日即期汇率为1美元=6.35元人民币。(5)1月25日,收到应收账款100万美元,当日存入银行。当日即期汇率为1美元=6.34元人民币。该应收账款系去年12月份出口销售发生的。(6)1月31日,丙公司B股票的市价为每股4.5美元,当日即期汇率为1美元=6.36元人民币。(7)甲公司拥有乙公司90%的股权,能够对乙公司实施控制,乙公司在美国注册,记账本位币为美元。2015年12月31日,甲公司应收乙公司款项300万美元(长期应收款),该应收款项实质上构成对乙公司净投资的一部分。(1)计算2016年1月31日与银行存款、应收账款、长期应收款、应付账款等有关的汇兑差额,并编制相关的会计分录。(2)指出在甲公司将乙公司纳入合并范围编制合并财务报表时,该长期应收款产生的汇兑差额应如何处理。(答案中的金额单位用万元人民币表示)正确答案:解析: -

第13题:

甲公司以人民币为记账本位币,发生外币交易时采用交易日的即期汇率折算。甲公司12月20日进口一批原材料并验收入库,货款尚未支付;原材料成本为80万美元,当日即期汇率为1美元=6.8元人民币。12月31日,美元户银行存款余额为1000万美元,按年末汇率调整前的人民币账面余额为7020万元,当日即期汇率为1美元=6.5元人民币。上述交易或事项对甲公司12月份营业利润的影响金额为( )。A.-220万元

B.-496万元

C.-520万元

D.-544万元答案:B解析:上述交易或事项对甲公司12月份营业利润的影响金额=(80×6.8-80×6.5)+(1000×6.5-7020)=-496(万元)。 -

第14题:

新华公司为增值税一般纳税人,销售和购买商品适用的增值税税率为13%。记账本位币为人民币,对外币交易采用交易发生时的即期汇率折算,按月计算汇兑损益。2020年2月29日银行存款(美元户)的期末余额为2000万美元,应收账款(美元户)的期末余额为3000万美元,当日的即期汇率为1美元=6.45元人民币。2020年3月新华公司发生如下外币相关业务:

(1)1日,新华公司在银行买入美元200万元并存入其美元户准备用于进口原材料,当日的市场汇率为1美元=6.44元人民币,银行的买入价是1美元=6.40元人民币,银行的卖出价为1美元=6.48元人民币。

(2)2日,购进一台进口不需安装的设备,价格为1000万美元,以银行存款支付进口关税643万元人民币,增值税1202.41万元人民币。购入当日的即期汇率为1美元=6.43元人民币,至2020年3月31日该设备的购买价款尚未支付,设备已达到预定可使用状态。

(3)7日,以每股4美元的价格购入某上市公司股票20万股作为交易性金融资产核算,款项以美元存款支付,另支付手续费5万元人民币。当日即期汇率为1美元=6.43元人民币。3月31日,该股票市价为每股5美元,不考虑相关税费的影响。

(4)10日,向国外甲公司销售产品一批,价款共计565万美元,交易日即期汇率为1美元=6.44元人民币,款项尚未收到。

(5)20日,收回上期期末应收账款2000万美元,并存入银行,当日的即期汇率是1美元=6.43元人民币。

(6)31日,当日的即期汇率为1美元=6.42元人民币。

要求:根据上述资料,不考虑其他因素,回答下列问题。

3月31日“银行存款”项目产生的汇兑收益为( )万元人民币。A.-83.2

B.83.2

C.75.2

D.-91.2答案:A解析:3月31日银行存款产生的汇兑收益=2000×(6.42-6.45)+200×(6.42-6.44)-20×4×(6.42-6.43)+2000×(6.42-6.43)=-83.2(万元)。 -

第15题:

新华公司为增值税一般纳税人,销售和购买商品适用的增值税税率为13%。记账本位币为人民币,对外币交易采用交易发生时的即期汇率折算,按月计算汇兑损益。2020年2月29日银行存款(美元户)的期末余额为2000万美元,应收账款(美元户)的期末余额为3000万美元,当日的即期汇率为1美元=6.45元人民币。2020年3月新华公司发生如下外币相关业务:

(1)1日,新华公司在银行买入美元200万元并存入其美元户准备用于进口原材料,当日的市场汇率为1美元=6.44元人民币,银行的买入价是1美元=6.40元人民币,银行的卖出价为1美元=6.48元人民币。

(2)2日,购进一台进口不需安装的设备,价格为1000万美元,以银行存款支付进口关税643万元人民币,增值税1202.41万元人民币。购入当日的即期汇率为1美元=6.43元人民币,至2020年3月31日该设备的购买价款尚未支付,设备已达到预定可使用状态。

(3)7日,以每股4美元的价格购入某上市公司股票20万股作为交易性金融资产核算,款项以美元存款支付,另支付手续费5万元人民币。当日即期汇率为1美元=6.43元人民币。3月31日,该股票市价为每股5美元,不考虑相关税费的影响。

(4)10日,向国外甲公司销售产品一批,价款共计565万美元,交易日即期汇率为1美元=6.44元人民币,款项尚未收到。

(5)20日,收回上期期末应收账款2000万美元,并存入银行,当日的即期汇率是1美元=6.43元人民币。

(6)31日,当日的即期汇率为1美元=6.42元人民币。

要求:根据上述资料,不考虑其他因素,回答下列问题。

新华公司购入该设备的入账价值为( )万元。A.6430

B.7073

C.8275.41

D.7523.1答案:B解析:新华公司购入的该设备的入账价值=1000×6.43+643=7073(万元)。 -

第16题:

甲公司以人民币为记账本位币,外币业务采用交易发生日的即期汇率进行折算。2019年11月2日以每件2万美元的价格从美国某供货商手中购入国际最新商品20件作为存货,并于当日支付了相应货款(假定甲公司有美元存款)。2019年12月31日,甲公司已售出该批商品8件,国内市场仍无该商品供应,但该商品在国际市场价格降至每件1.9万美元。11月2日的即期汇率为1美元=7.6元人民币,12月31日的即期汇率为1美元=7.7元人民币。假定不考虑增值税等相关税费的影响,甲公司2019年12月31日应计提的存货跌价准备金额为( )万元人民币。A.9.12

B.6.84

C.0

D.9.24答案:B解析:甲公司2019年12月31日该批存货的成本=2×(20-8)×7.6=182.4(万元人民币),可变现净值=1.9×(20-8)×7.7=175.56(万元人民币),则甲公司应计提的存货跌价准备金额=182.4-175.56=6.84(万元人民币)。 -

第17题:

甲公司以人民币作为记账本位币,发生外币交易时采用交易日的即期汇率折算。甲公司12月20日进口一批原材料并验收入库,货款尚未支付;原材料成本为80万美元,当日即期汇率为1美元=6.8元人民币。12月31日,美元户银行存款余额为1 000万美元,按年末汇率调整前的人民币账面余额为7 020万元,当日即期汇率为1美元=6.5元人民币。

假设不考虑相关税费,上述交易或事项对甲公司12月份营业利润的影响金额为( )。A.-220万元

B.-496万元

C.-520万元

D.-544万元答案:B解析:对甲公司12月份营业利润的影响金额

=(80×6.8-80×6.5)+(1 000×6.5-7 020)

=-496(万元)。 -

第18题:

甲公司记账本位币为人民币,按月计算汇兑差额。2×18年12月出口商品一批,售价为100万美元,款项已收到,当日即期汇率为1美元=6.30元人民币;当月进口货物一批,价款为50万美元,款项已支付,当日即期汇率为1美元=6.28元人民币,资产负债表日的即期汇率为1美元=6.27元人民币;假定2×18年12月1日甲公司美元银行存款余额为0,当月没有发生其他业务,不考虑增值税等其他因素影响。2×18年12月汇率变动对现金的影响额为( )万元人民币。A.2.5

B.-2.5

C.316

D.313.5答案:B解析:2×18年12月汇率变动对现金的影响额=(100-50)×6.27-(100×6.30-50×6.28)=-2.5(万元人民币)。 -

第19题:

甲股份有限公司(以下简称“甲公司”)为增值税一般纳税人,销售商品适用的增值税税率为13%,其记账本位币为人民币,对外币交易采用交易发生日的即期汇率折算,按月计算汇兑损益。2×19年3月1日,甲公司从美国进口一批原材料1000吨,每吨的价格为300美元,当日的即期汇率为1美元=6.2元人民币,同时以人民币支付进口关税20.1万元人民币,支付进口增值税26.8万元人民币,货款尚未支付。2×19年3月31日,当日的即期汇率为1美元=6.25元人民币。根据上述资料,不考虑其他因素,甲公司2×19年3月1日,原材料的初始入账金额为( )万元人民币。A.186

B.206.1

C.241.17

D.258.69答案:B解析:原材料的初始入账金额=1000×300/10000×6.2+20.1=206.1(万元人民币)。 -

第20题:

甲外商投资有限责任公司(以下简称“甲公司”)系增值税一般纳税人,销售和进口货物适用的增值税税率为13%,开设有外汇账户,会计核算以人民币作为记账本位币,外币交易采用交易发生日的即期汇率折算,按月确认汇兑损益。该公司2×19年12月份发生的外币业务及相关资料如下:

(1)5日,从国外乙公司进口原料一批,货款200000欧元,当日即期汇率为1欧元=8.50元人民币,货款尚未支付。甲公司以人民币支付该原材料的进口关税170000元,支付进口增值税243100元,并取得海关完税凭证。

(2)14日,向国外丙公司出口销售商品一批(不考虑增值税),货款40000美元,当日即期汇率为1美元=6.34元人民币,商品已经发出,货款尚未收到,但满足收入确认条件。

(3)16日,以人民币从银行购入200000欧元并存入银行,当日欧元的卖出价为1欧元=8.30元人民币,中间价为1欧元=8.26元人民币。

(4)20日,因增资扩股收到境外投资者投入的1000000欧元,当日即期汇率为1欧元=8.24元人民币,其中,8000000元人民币作为注册资本入账。

(5)25日,向国外乙公司支付本月5日因购买原材料所欠的部分货款180000欧元,当日即期汇率为1欧元=8.51元人民币。

(6)28日,收到丙公司汇来的货款40000美元,当日即期汇率为1美元=6.31元人民币。

(7)31日,根据当日即期汇率对有关外币货币性项目进行调整并确认汇兑差额,当日有关外币的即期汇率为1欧元=8.16元人民币;1美元=6.30元人民币。有关项目的余额如下:

要求:

(1)根据资料(1)至(6),编制甲公司与外币业务相关的会计分录。

(2)根据资料(7),计算甲公司2×19年12月31日确认的汇兑差额,并编制相应的会计分录。答案:解析:(1)①

借:原材料 1870000(200000×8.5+170000)

应交税费——应交增值税(进项税额) 243100

贷:应付账款——乙公司(欧元) 1700000(200000×8.5)

银行存款——××银行(人民币)413100(170000+243100)

②

借:应收账款——丙公司(美元) 253600(40000×6.34)

贷:主营业务收入 253600

③

借:银行存款——××银行(欧元) 1652000(200000×8.26)

财务费用——汇兑差额 8000

贷:银行存款——××银行(人民币)1660000(200000×8.3)

④

借:银行存款——××银行(欧元)8240000(1000000×8.24)

贷:实收资本 8000000

资本公积——资本溢价 240000

⑤

借:应付账款——乙公司(欧元) 1530000(180000×8.5)

财务费用——汇兑差额 1800

贷:银行存款——××银行(欧元) 1531800(180000×8.51)

⑥

借:银行存款——××银行(美元) 252400(40000×6.31)

财务费用——汇兑差额 1200

贷:应收账款——丙公司(美元) 253600(40000×6.34)

(2)期末计算汇兑差额

期末银行存款美元账户汇兑差额=40000×6.3-252400=-400(元人民币)(汇兑损失)

期末银行存款欧元账户汇兑差额=1020000×8.16-8360200=-37000(元人民币)(汇兑损失)

期末应付账款账户汇兑差额=20000×8.16-170000=-6800(元人民币)(汇兑收益)

借:应付账款——乙公司(欧元) 6800

财务费用 30600

贷:银行存款——××银行(美元) 400

——××银行(欧元) 37000

-

第21题:

甲公司以人民币为记账本位币,发生外币交易时采用交易日的即期汇率折算。甲公司12月20日进口一批原材料并验收入库,货款尚未支付;原材料成本为100美元,当日即期汇率为1美元=6.8元人民币。12月31日,美元户银行存款余额为1000万美元,按期末汇率调整前的人民币账面余额为7000万元,当日即期汇率为1美元=6.5元人民币。上述交易或事项对甲公司12月份营业利润的影响金额为()万元。

- A、-220

- B、-470

- C、-500

- D、-530

正确答案:B -

第22题:

单选题甲公司以人民币为记账本位币,发生外币交易时采用交易日的即期汇率折算。甲公司12月20日进口一批原材料并验收入库,货款尚未支付;原材料成本为80万美元,当日即期汇率为1美元=6.8元人民币。12月31日,银行存款美元户余额为1000万美元,按年末汇率调整前的人民币账面余额为7020万元,当日即期汇率为1美元=6.5元人民币。上述交易或事项对甲公司12月份营业利润的影响金额为()万元人民币。A-220

B-496

C-520

D-544

正确答案: A解析: 应付账款本期汇兑收益=80×(6.8-6.5)=24(万元人民币),银行存款美元户本期汇兑收益=1000×6.5-7020=-520(万元人民币),所以上述交易或事项对甲公司12月份营业利润的影响金额=-520+24=-496(万元人民币)。 -

第23题:

问答题甲公司系增值税一般纳税人,记账本位币为人民币,其外币交易采用交易日即期汇率折算。2×13年3月2日,甲公司从国外乙公司购入某原材料,货款300 000美元,当日的即期汇率为1美元=6.83人民币元,按照规定应缴纳的进口关税为204 900人民币元,支付进口增值税为348 330人民币元,货款尚未支付,进口关税及增值税已由银行存款支付。正确答案:解析: