甲企业2011年发生了借款手续费10万元,发行公司债券佣金6万元,发行公司债券产生债券溢价50万元,发行公司股票佣金80万元,借款利息200万元。则借款费用为:A、216万元 B、256万元 C、346万元 D、336万元

题目

B、256万元

C、346万元

D、336万元

相似考题

更多“甲企业2011年发生了借款手续费10万元,发行公司债券佣金6万元,发行公司债券产生债券溢价50万元,发行公司股票佣金80万元,借款利息200万元。则借款费用为:A、216万元 B、256万元 C、346万元 D、336万元”相关问题

-

第1题:

某股份有限公司2006年3月发行3年期公司债券2000万元,1年期公司债券200万元。2007年1月,该公司鉴于到期债券已偿还且具备再次发行公司债券的其他条件,计划再次申请发行公司债券。经审计确认该公司2007年12月末净资产额为8000万元。该公司此次发行公司债券额最多不得超过( )。

A.2000万元

B.2200万元

C.3200万元

D.1200万元

正确答案:D

发行公司债券,其累计债券总额不超过公司净资产额的40%,累计债券总额是指公司成立以来发行的所有债券尚未返还的部分。本题该公司净资产额为6000万元,本次发行公司债券额最多不得超过1200万元(8000×40%-2000=1200万元)。 -

第2题:

Y企业发行5年期可转换公司债券10000万元,年利率4%,发行收入总额为10500万元,另外发行期间冻结资金利息扣除发行费用后净收入10万元,一年后有50%转为股本,每10元债券转普通股1股,股票面值1元,转换股权时应计入“资本公积——股本溢价”的金额是( )。

A.4500万元

B.4900万元

C.4904万元

D.900万元

正确答案:C

债券发行溢价=10500-10000 10=510,转换股权时应计入“资本公积-股本溢价”=5000-5000/10+(510-510/5)/2+5000×4%=4904元,注意可转换债券转换为股份时,应该按照股票的票面价值计算转股数。 -

第3题:

宏发公司于2009年1月1日发行4年期公司债券,面值5000万元,按照面值发行(不考虑发行费用)。该债券票面年利率为6%,到期一次还本付息。2009年年末该债券应确认的利息费用为( )。

A.300万元

B.200万元

C.100万元

D.500万元

正确答案:A

应确认的利息费用=面值X票面年利率=5000×6%=300(万元)。

-

第4题:

下列项目中,属于借款费用的有()。A:发行公司债券佣金

B:借款手续费

C:借款利息

D:发行公司股票佣金

E:外币借款汇兑差额答案:A,B,C,E解析: -

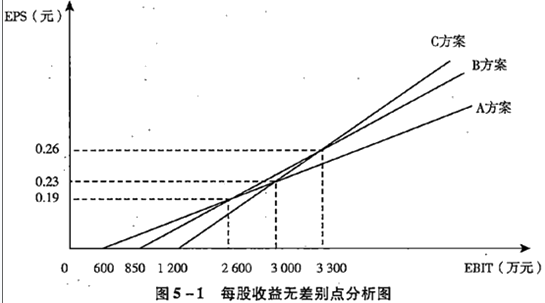

第5题:

乙公司目前有债务资金4000万元(年利息400万元);普通股资本6000万股。由于扩大经营规模,需要追加筹资8000万元,所得税税率25%,不考虑筹资费用因素。有三种筹资方案:

A方案:增发普通股2000万股,每股发行价3元;同时向银行借款2000万元,利率保持原来的10%。

B方案:增发普通股1000万股,每股发行价3元;同时溢价发行5000万元面值为3000万元的公司债券,票面利率15%。

C方案:不增发普通股,溢价发行6000万元面值为4000万元的公司债券,票面利率15%;由于受债券发行数额的限制,需要补充向银行借款2000万元,利率10%。

要求:根据每股收益分析法进行筹资决策分析。答案:解析:

『决策』

当EBIT<2600万元时,应选择A方案筹资

当2600<EBIT<3300万元时,应选择B方案筹资

当EBIT>3300万元时,应选择C方案筹资 -

第6题:

甲企业2011年发生了借款手续费10万元,发行公司债券佣金6万元,发行公司债券产生债券溢价50万元,发行公司股票佣金80万元,借款利息200万元。则借款费用为:A、216万元

B、256万元

C、346万元

D、336万元答案:A解析:本题考核借款费用的范围知识点。借款费用=10+6+200=216(万元)。 -

第7题:

某企业扩大投资的资金来源如下:企业历年积累3000万元,外商投资1500万元,10年期银行贷款5000万元,年息5%,上市发行股票4000万元,发行3年期债券2000万元,年息4%。银行借款手续费、股票、债券发行费支出总计150万元。

根据上述资料,分析回答下列问题。

该企业的权益资金包括( )。

A.企业积累

B.银行贷款

C.发行债券

D.发行股票答案:A,D解析:企业的资金来源有:①权益资金;②债务资金。其中,权益资金是企业通过向投资者吸收直接投资、发行股票、企业内部留存收益等方式取得的。BC两项属于企业的债务资金。 -

第8题:

A公司目前资本结构为:总资本3500万元,其中债务资本1400万元(年利息140万元);普通股股本210万元(210万股,面值1元,市价5元),资本公积1000万元,留存收益890万元。企业由于扩大经营规模,需要追加筹资2800万元,所得税税率25%,不考虑筹资费用等因素。有三种筹资方案: 甲方案:增发普通股400万股,每股发行价6元;同时向银行借款400万元,利率保持原来的10%。 乙方案:增发普通股200万股,每股发行价6元;同时溢价发行1600万元面值为1000万元的公司债券,票面利率15%。 丙方案:不增发普通股,溢价发行2500万元面值为2300万元的公司债券,票面利率15%;由于受债券发行数额的限制,需要补充银行借款300万元,利率10%。 判断企业应如何选择筹资方式。

正确答案: 当企业预计的息税前利润小于515.5万元时应采用甲方案,当企业预计的息税前利润大于515.5万元但小于751.25万元时应采用乙方案,当企业预计的息税前利润大于751.25万元时应采用丙方案。 -

第9题:

某企业计划筹集资金1000万元,所得税税为33% 。有关资料如下: (1)向银行借款100万元,借款年利率为7% ,筹资费率为2% 。 (2)按溢价发行债券,债券面值200万元,溢价发行筹资250万元,票面利率为 9% ,期限为5年,每年支付一次利息,其筹资费率为3% 。 (3)发行普通股400万元,每股发行价格10元,筹资费率为6% 。预计第一年每股 股利1.2元,以后每年按3% 递增。 计算个别资金成本是什么?

正确答案: (1)长期借款成本=4.79%。

(2)债券成本=4.97%。 -

第10题:

单选题某企业发行5年期,分期付息到期还本的公司债券,面值80万元,票面年利率10%,实际发行价格为85万元,到期时“应付债券”账户的账面价值是()A80万元

B85万元

C120万元

D125万元

正确答案: D解析: 暂无解析 -

第11题:

单选题宏发公司于2009年1月1日发行4年期公司债券,面值5000万元,按照面值发行(不考虑发行费用)。该债券票面年利率为6%,到期一次还本付息。2009年年末该债券应确认的利息费用为( )A300万元

B200万元

C100万元

D500万元

正确答案: A解析: 应确认的利息费用=面值*票面利率=5000*6%=300万元 -

第12题:

多选题甲公司2016年发生下列经济业务:(1)支付融资租赁固定资产的租金100万元;(2)支付经营租赁固定资产租金5万元;(3)支付购建固定资产而发生的资本化借款利息费用500万元、费用化借款利息费用330万元;(4)分配股利支付的现金160万元;(5)发行债券实际收到的款项净额(发行收入减去直接支付的佣金等发行费用后的净额)10000万元;(6)发行股票实际收到的款项净额(发行收入减去直接支付的佣金等发行费用后的净额)60000万元;(7)支付分期付款方式购建固定资产的款项200万元;(8)支付研究开发费用500万元,其中予以资本化的金额为200万元。则下列各项关于甲公司2016年度现金流量表列报的表述中,正确的有( )。A筹资活动现金流入70000万元

B筹资活动现金流出1290万元

C经营活动现金流出305万元

D投资活动现金流出200万元

正确答案: B,D解析:

A项,筹资活动现金流入=(5)10000+(6)60000=70000(万元);B项,筹资活动现金流出=(1)100+(3)830+(4)160+(7)200=1290(万元);C项,经营活动现金流出=(2)5+(8)300=305(万元);D项,投资活动现金流出=(8)200(万元)。 -

第13题:

甲公司2012年发生下列经济业务:(1)支付融资租赁固定资产的租金100万元;(2)支付经营租赁固定资产租金5万元;(3)支付购建固定资产而发生的资本化借款利息费用500万元、费用化借款利息费用330万元;(4)分配股利支付的现金160万元;(5)发行债券实际收到的款项净额(发行收入减去直接支付的佣金等发行费用后的净额)10000万元;(6)发行股票实际收到的款项净额(发行收入减去直接支付的佣金等发行费用后的净额)60000万元;(7)支付分期付款方式购建固定资产的款项200万元;(8)支付研究开发费

A筹资活动现金流入70000万元

B筹资活动现金流出1290万元

C经营活动现金流出305万元

D投资活动现金流出200万元

正确答案:ABCD

-

第14题:

某股份有限公司2007年3月发行3年期公司债券1000万元,1年期公司债券500万元。2009年1月,该公司鉴于到期债券已偿还且具备再次发行公司债券的其他条件,计划再次申请发行公司债券。经审计确认该公司当期净资产额为6000万元。该公司此次发行公司债券额最多不得超过()。

A.2400万元

B.1900万元

C.1400万元

D.900万元

正确答案:C

-

第15题:

光华公司目前资本结构为:总资本1000 万元,其中债务资本400 万元(年利息40 万元);普通股资本600 万元(600 万股,面值1 元,市价5 元)目前息税前

利润是200 万元。企业由于扩大经营规模,追加投资项目需要筹资800 万元,已知所得税率20%,不考虑筹资费用因素。

有三种筹资方案:

甲方案:增发普通股200 万股,每股发行价3 元;同时向银行借款200 万元,利率保持原来的10%。

乙方案:增发普通股100 万股,每股发行价3 元;同时溢价发行500 万元面值为300万元的公司债券,票面利率15%。

丙方案:不增发普通股,溢价发行600 万元面值为400 万元的公司债券,票面利率15%;由于受债券发行数额的限制,需要补充向银行借款200 万元,利率10%。

要求:

(1)根据以上资料,运用每股收益无差别点法对三个筹资方案进行比较分析。

(2)如果新项目的息税前利润预计150 万元,请做出决策。答案:解析:(1)甲、乙方案的比较:

(决策原则:如果预计的 EBIT 大于 260 万元,应选择财务杠杆效应大的乙方案;反之,应选择财务杠杆效应小的甲方案。)

乙、丙方案的比较:

(决策原则:如果预计的 EBIT 大于 330 万元,应选择财务杠杆效应大的丙方案;反之,应选择财务杠杆效应小的乙方案。)

甲、丙方案的比较:

(决策原则:如果预计的 EBIT 大于 300 万元,应选择财务杠杆效应大的丙方案;反之,应选择财务杠杆效应小的甲方案。) -

第16题:

定向发行的证券公司债券最小转让单位为面值( )。A:1万元

B:10万元

C:50万元

D:100万元答案:C解析:定向发行的证券公司债券可采取协议方式转让,也可经中国证监会批准采取其他方式转让,最小转让单位不得少于面值50万元。债券的转让应当在合格投资者之间进行,且应当符合转让场所的业务规则。 -

第17题:

甲企业2011年发生了借款手续费10万元,发行公司债券产生债券溢价50万元,发行公司股票佣金80万元,借款利息200万元。则借款费用为( )

A.210万元

B.256万元

C.346万元

D.336万元答案:A解析:借款费用=10+200=210(万元) -

第18题:

某企业扩大投资的资金来源如下:企业历年积累3000万元,外商投资1500万元,10年期银行贷款5000万元,年息5%,上市发行股票4000万元,发行3年期债券2000万元,年息4%。银行借款手续费、股票、债券发行费支出总计150万元。

根据上述资料,分析回答下列问题。

企业资金成本中的资金筹集费包括( )。

A.银行借款利息和企业债券利息

B.银行借款手续费

C.股票发行费

D.企业债券发行费答案:B,C,D解析:资金筹集费是指企业在筹措资金过程中为获取资金而支付的各项费用,如向银行支付的借款手续费,因发行股票、债券而支付的发行费等。 -

第19题:

A公司目前资本结构为:总资本3500万元,其中债务资本1400万元(年利息140万元);普通股股本210万元(210万股,面值1元,市价5元),资本公积1000万元,留存收益890万元。企业由于扩大经营规模,需要追加筹资2800万元,所得税税率25%,不考虑筹资费用等因素。有三种筹资方案: 甲方案:增发普通股400万股,每股发行价6元;同时向银行借款400万元,利率保持原来的10%。 乙方案:增发普通股200万股,每股发行价6元;同时溢价发行1600万元面值为1000万元的公司债券,票面利率15%。 丙方案:不增发普通股,溢价发行2500万元面值为2300万元的公司债券,票面利率15%;由于受债券发行数额的限制,需要补充银行借款300万元,利率10%。 若企业预计的息税前利润为500万元时,应如何筹资。

正确答案: EPS甲=(500-140-400×10%)×(1-25%)/(210+400)=0.39(元/股)

EPS乙=(500-140-1000×15%)×(1-25%)/(210+200)=0.38(元/股)

EPS丙=(500-140-2300×15%-300×10%)×(1-25%)/210=-0.05(元/股)

若企业预计的息税前利润为500万元时应当采用甲筹资方案。 -

第20题:

某企业计划筹集资金1000万元,所得税税为33% 。有关资料如下: (1)向银行借款100万元,借款年利率为7% ,筹资费率为2% 。 (2)按溢价发行债券,债券面值200万元,溢价发行筹资250万元,票面利率为 9% ,期限为5年,每年支付一次利息,其筹资费率为3% 。 (3)发行普通股400万元,每股发行价格10元,筹资费率为6% 。预计第一年每股 股利1.2元,以后每年按3% 递增。 计算该企业综合资金成本是什么?

正确答案:(1)股票成本=15.77%。

(2)综合资金成本=10.71%。 -

第21题:

企业收付的下列各款项,会引起现金流量表中"取得借款收到的现金"发生变化的有()。

- A、向银行借入5年期长期借款200万元

- B、发行债券时支付证券交易印花税和手续费1万元

- C、发行债券收到价款300万元

- D、企业发行债券时由企业直接支付的审计、咨询费用5万元

- E、发行股票收到的款项净额200万元

正确答案:A,B,C -

第22题:

问答题A公司目前资本结构为:总资本3500万元,其中债务资本1400万元(年利息140万元);普通股股本210万元(210万股,面值1元,市价5元),资本公积1000万元,留存收益890万元。企业由于扩大经营规模,需要追加筹资2800万元,所得税税率25%,不考虑筹资费用等因素。有三种筹资方案: 甲方案:增发普通股400万股,每股发行价6元;同时向银行借款400万元,利率保持原来的10%。 乙方案:增发普通股200万股,每股发行价6元;同时溢价发行1600万元面值为1000万元的公司债券,票面利率15%。 丙方案:不增发普通股,溢价发行2500万元面值为2300万元的公司债券,票面利率15%;由于受债券发行数额的限制,需要补充银行借款300万元,利率10%。 若企业预计的息税前利润为500万元时,应如何筹资。正确答案: EPS甲=(500-140-400×10%)×(1-25%)/(210+400)=0.39(元/股)

EPS乙=(500-140-1000×15%)×(1-25%)/(210+200)=0.38(元/股)

EPS丙=(500-140-2300×15%-300×10%)×(1-25%)/210=-0.05(元/股)

若企业预计的息税前利润为500万元时应当采用甲筹资方案。解析: 暂无解析 -

第23题:

问答题A公司目前资本结构为:总资本3500万元,其中债务资本1400万元(年利息140万元);普通股股本210万元(210万股,面值1元,市价5元),资本公积1000万元,留存收益890万元。企业由于扩大经营规模,需要追加筹资2800万元,所得税税率25%,不考虑筹资费用等因素。有三种筹资方案:甲方案:增发普通股400万股,每股发行价6元;同时向银行借款400万元,利率保持原来的10%。乙方案:增发普通股200万股,每股发行价6元;同时溢价发行1600万元面值为1000万元的公司债券,票面利率15%。丙方案:不增发普通股,溢价发行2500万元面值为2300万元的公司债券,票面利率15%;由于受债券发行数额的限制,需要补充银行借款300万元,利率10%。计算乙方案与丙方案的每股收益无差别点息税前利润。正确答案:解析: 暂无解析 -

第24题:

问答题A公司目前资本结构为:总资本3500万元,其中债务资本1400万元(年利息140万元);普通股股本1210万元(1210万股,面值1元,市价5元),留存收益890万元。企业由于扩大经营规模,需要追加筹资2800万元,所得税税率25%,不考虑发行费用因素。有三种筹资方案: 甲方案:增发普通股400万股,每股发行价6元;同时向银行借款400万元,利率保持原来的10%。 乙方案:增发普通股200万股,每股发行价6元;同时溢价发行1600万元面值为1000万元的公司债券,票面利率15%。 丙方案:不增发普通股,溢价发行2500万元面值为2300万元的公司债券,票面利率15%;由于受债券发行数额的限制,需要补充向银行借款300万元,利率为10%。 判断企业应如何选择筹资方式。正确答案: 当企业预计的息税前利润小于1065.5万元时,应采用甲方案;当企业预计的息税前利润大于1065.5万元但小于1876.25万元时,应采用乙方案;当企业预计的息税前利润大于1876.25万元时,应采用丙方案。解析: 暂无解析