某企业主要生产电子芯片产品,近年来随着业务发展,应收账款余额及负债规模逐年上升,总经理要求财务部门对2009年度的财务状况进行分析。该企业2009年12月31日资产负债表(简表)列示如下: 资产负债表(简表) 2009年12月31日 单位:万元要求:根据上述资料,为158-162题从备选答案中选出正确的答案。 下列各项中,属于反映企业短期偿债能力的指标有:A.现金比率 B.速动比率 C.资产负债率 D.存货周转率

题目

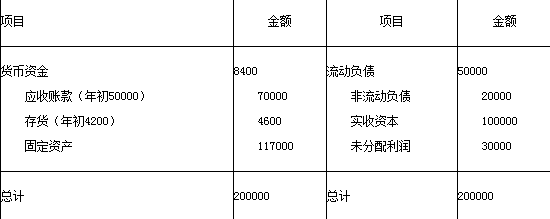

资产负债表(简表) 2009年12月31日 单位:万元

要求:根据上述资料,为158-162题从备选答案中选出正确的答案。

下列各项中,属于反映企业短期偿债能力的指标有:

B.速动比率

C.资产负债率

D.存货周转率

相似考题

更多“某企业主要生产电子芯片产品,近年来随着业务发展,应收账款余额及负债规模逐年上升,总经理要求财务部门对2009年度的财务状况进行分析。该企业2009年12月31日资产负债表(简表)列示如下: ”相关问题

-

第1题:

某企业年初应收账款的余额为120000元,年度内发生坏账损失2000元,年末应收账款的余额为 250000元,该企业坏账准备的计提比例为50%。资产负债表上应收账款科目的年末数为( )元。

A.250000

B.248750

C.247350

D.248150

正确答案:B

-

第2题:

某企业“应收账款”科目月末借方余额40000元,其中:“应收甲公司账款”明细科目借方余额60000元,“应收乙公司账款”明细科目贷方余额20000元;“预收账款”科目月末贷方余额5000元,其中:“预收a工厂账款”明细科目贷方余额30000元,“预收b工厂账款”明细科目借方余额25000元。该企业月末资产负债表中“应收账款”项目填列的金额为()。A.40000元

B.50000元

C.5000元

D.85000元

参考答案:D

-

第3题:

某企业期末“应收账款——A公司”借方余额为10000元,“应收账款——B公司”借方余额为40000元;“预收账款——甲公司”贷方余额为80000元√‘预收账款——乙公司”借方余额为60000元。该企业对应收账款计提坏账准备后,“坏账准备”账户的贷方余额为2000元。在不考虑其他应收款计提坏账准备的情况下,该企业在资产负债表上应收账款项目应填列( )元。

A.50000

B.110000

C.48000

D.108000

正确答案:D

【解析】按照企业会计准则的规定,应收账款项目应当根据应收账款和预收账款账户所属的明细账的借方余额相加,再减去坏账准备账户(应收账款明细科目)的贷方余额填列。 -

第4题:

(一)资料

某企业主要生产电子芯片产品,近年来随着业务发展,应收账款余额及负债规模逐年上升,总经理要求财务部门对2009年度的财务状况进行分析。该企业2009年12月31 日资产负债表(简表)列示如下:

资产负债表(简表)

2009年12月31日 单位:万元

此外,该企业2009年度赊销收入净额为480 000万元,全年按360天计算。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

该企业2009年应收账款平均收账期是:A.52.5天

B.45.63天

C.45天

D.37.5天答案:C解析:应收账款平均余额:(500000+ 700000) ÷480000= 60000(万元)

应收账款平均收账期:(60000×360)÷480000=45(天)##niutk -

第5题:

某企业2×13年12月31日应收票据的账面余额为500万元,已提坏账准备50万元,应付票据的账面余额为100万元,其他应收款的账面余额为30万元,应收账款的借方余额为520万元,已提坏账准备30万元。预收账款的借方余额为40万元。该企业2×13年12月31日资产负债表中“应收票据及应收账款”项目列示的金额为( )万元。A.980

B.520

C.150

D.500答案:A解析:该企业2×13年12月31日资产负债表中“应收票据及应收账款”项目的金额=500-50+520-30+40=980(万元)。 -

第6题:

小企业在编制资产负债表时,如“应付账款”科目期末为借方余额,应当在“()”项目列示。

- A、应收账款

- B、预收账款

- C、应付账款

- D、预付账款

正确答案:D -

第7题:

某企业2009年度的主营业务利润与2008年相比大幅下降,同时应收账款周转率(天)由2008年的180天降低到2009年的30天。如果不考虑其他因素的影响,导致该企业2009年度主营业务利润下降的主要原因是()。

- A、企业实施了过于严格的赊销政策,导致主营业务收入减少

- B、应收账款周转率降低引起主营业务成本提高

- C、应收账款周转率引起不良资产比率降低

- D、企业应收账款的回收程度高,导致毛利率下降

正确答案:A -

第8题:

单选题某企业2009年资产负债表中应收账款平均余额为120万元,年初应收票据余额50万元,未向银行办理贴现手续,到年末应收票据余额70万元,其中20万元已向银行办理贴现手续,年末计提坏账准备30万元,若该企业2009年赊销收入净额为60万元,计算期按180天算,企业的应收账款回收期为()天。A60

B105

C150

D180

正确答案: C解析: 暂无解析 -

第9题:

单选题小企业在编制资产负债表时,如“应收账款”科目期末为贷方余额,应当在“()”项目列示。A应收账款

B预收账款

C应付账款

D预付账款

正确答案: C解析: 暂无解析 -

第10题:

单选题某企业期末“应收账款”总账科目的借方余额为5000元,其中“应收账款——甲公司”明细科目期末借方余额6000元,“应收账款——乙公司”明细科目期末贷方余额1000元,则该企业期末资产负债表上“应收账款”项目应反映为 ( )A5 000元

B6000元,

C7000

D1000元

正确答案: D解析: -

第11题:

问答题年末,某企业“应收账款”账户的借方余额为800万冗,其中,“应收账款——A”明细账的借方余额为950万元,“应收账款——B”明细账的贷方余额为150万元,年末“坏账准备”账户的贷方余额为30万元。假定不考虑其他应收款项计提坏账准备因素,则该企业年末资产负债表中“应收账款”项目的金额是多少?正确答案: 资产负债表中“应收账款”项目应根据“应收账款”账户所属各明细账户的期末借方余额合计数,减去“坏账准备”账户中有关应收账款计提的坏账准备期末余额后的金额填列。“应收账款”项目=950-30=20(万元)解析: 暂无解析 -

第12题:

单选题某企业应收账款总账科目借方余额240万元,其中:"应收账款--A公司"借方余额160万元,"应收账款--B公司"借方余额80万元,"应收账款--C公司"借方余额20万元,"应收账款--D公司"贷方余额20万元,则应在资产负债表中"应收账款"项目列示的金额为()万元。A240

B200

C260

D280

正确答案: A解析: "应收账款"项目需要根据"应收账款"、"预收账款"两个科目所属的相关明细科目的期末借方余额计算填列。应收账款、预收账款的明细科目贷方余额的是预收性质,在资产负债表的"预收款项"项目中填列。则资产负债表中"应收账款"项目的金额=160+80+20=260(万元)。 -

第13题:

某企业20×1年年度的营业收入利润率为35%;主营业务利润为7 560万元;2010年12月31日资产负债表中“应收账款”年初数为1 140万元,年末数为1 425万元,该企业按照应收账款余额的5%计提坏账准备。如果不考虑其他因素的影响,该企业20×1年度的应收账款周转率为( )次。

A.16.84

B.16.04

C.5.6

D.5.89

正确答案:B

-

第14题:

某企业“预收账款”明细账期末余额情况如下:“预收账款——A企业”贷方余额为250 000元,“预收账款——B企业”借方余额为35 500元,“预收账款——C企业”贷方余额为470 000元。假如该企业“应收账款”明细账均为借方余额。则根据以上数据计算的反映在资产负债表中的“预收款项”项目的金额为()元。

A.285 500

B.684 500

C.720 000

D.250 000

正确答案:C

[答案]C

【解析】本题的考点为预收款项项目的计算。“预收款项”项目根据“应收账款”和“预收账款”科目所属各明细科目的期末贷方余额合计数填列。因此,本题中在资产负债表中 “预收款项”项目的金额= 250 000 +470 000= 720 000(元)。

-

第15题:

某企业2009年资产负债表中应收账款平均余额为120万元,年初应收票据余额50万元,未向银行办理贴现手续,到年末应收票据余额70万元,其中20万元已向银行办理贴现手续,年末计提坏账准备30万元,若该企业2009年赊销收入净额为60万元,计算期按180天算,企业的应收账款回收期为( )天。

A.60

B.105

C.50

D 180

正确答案:B

B【解析】计算应收账款周转率时,应收账款数额应包括资产负债表中应收账款与应收票据等全部数额,但如果应收票据已向银行办理了贴现手续,则不应在计入应收账款平均余额内a另外,坏账准备也应当从应收账款余额中扣除出去。所以,本题中应收账款平均余额应为:(50+70-20-30)÷2=35(万元),应收账款回收期为:180×(35÷60) =105(天)。 -

第16题:

下列说法中正确的有( )。A.企业预收账款业务不多的企业,可不单独设置“预收账款”科目,将预收的款项直接计入“应收账款”科目的贷方

B.将预收账款计入应收账款核算的,在期末编制资产负债表时也反映在应收账款项目中

C.将预收账款计入应收账款核算的,在期末编制资产负债表时应分析业务的性质将预收款项和应收账款分别列示

D.企业预付账款业务不多的企业,可不单独设置“预付账款”科目,将预付的款项直接计入“应付账款”科目的借方

E.预收账款应按实际收到的金额入账,其属于企业资产项目答案:A,C,D解析:预收账款是企业按照购货合同预收的款项,其属于企业的负债项目。如果企业的预收账款和预付账款不多,可以不设置“预收账款”和“预付账款”科目,企业的预收账款记入“应收账款”的贷方,预付账款记入“应付账款”的借方。在期末编制资产负债表时应分析业务的性质将预收款项和应收账款,预付账款和应付账款分别列示。 -

第17题:

某企业应收账款明细账户中F企业为借方余额300000元,H企业为贷方余额50000元;预收账款明细账户中甲企业为借方余额30000元,乙企业为贷方余额100000元。则填入资产负债表应收账款项目的金额是()。

正确答案:330000元 -

第18题:

小企业在编制资产负债表时,如“应收账款”科目期末为贷方余额,应当在“()”项目列示。

- A、应收账款

- B、预收账款

- C、应付账款

- D、预付账款

正确答案:B -

第19题:

多选题下列说法中有哪几项是正确的?( )。A企业预收账款业务不多的企业,可不单独设置“预收账款”科目,将预收的款项直接计入“应收账款”科目的贷方

B将预收账款计入应收账款核算的,在期末编制资产负债表时也反映在应收账款项目中

C将预收账款计入应收账款核算的,在期末编制资产负债表时应分析业务的性质将预收款项和应收账款分别列示

D企业预付账款业务不多的企业,可不单独设置“预付账款”科目,将预付的款项直接计入“应付账款”科目的借方

E企业预付账款业务不多的企业,可不单独设置“预付账款”科目,将预付的款项直接计入“应付账款”科目的贷方

正确答案: D,A解析: 暂无解析 -

第20题:

填空题某企业应收账款明细账户中F企业为借方余额300000元,H企业为贷方余额50000元;预收账款明细账户中甲企业为借方余额30000元,乙企业为贷方余额100000元。则填入资产负债表应收账款项目的金额是()。正确答案: 330000元解析: 暂无解析 -

第21题:

单选题小企业在编制资产负债表时,如“应付账款”科目期末为借方余额,应当在“()”项目列示。A应收账款

B预收账款

C应付账款

D预付账款

正确答案: A解析: 暂无解析 -

第22题:

判断题企业"应付账款"科目所属明细账的借方余额,应作为资产在资产负债表"应收账款"项目中列示。()A对

B错

正确答案: 对解析: 企业"应付账款"科目所属明细账的借方余额,本质上属于预付账款,应作为资产在资产负债表"预付账款"项目中列示。 -

第23题:

单选题企业在资产负债表日,“应收账款”科目的贷方金额应当列示在资产负债表()。A预付款项

B预收款项

C应付票据及应付账款

D应收票据及应收账款

正确答案: B解析: