某被审计单位增值税当期销项税额80万元;当期进项税额70万元,其中购货非常损失2万元,在建工程领用材料相关进项税额4万元,则当期应纳增值税为( )。A.16万元 B.10万元 C.6万元 D.4万元

题目

B.10万元

C.6万元

D.4万元

相似考题

更多“某被审计单位增值税当期销项税额80万元;当期进项税额70万元,其中购货非常损失2万元,在建工程领用材料相关进项税额4万元,则当期应纳增值税为( )。”相关问题

-

第1题:

某生产企业(一般纳税人)2005年2月销售自产货物的销售额为700万元,当期购入原材料取得增值税发票上注明的购货金额300万元,已验收入库,其中20万元的货物用于本企业在建工程,另外,该企业当期还把价款为150万元的自产货物用于投资联营企业,当期还收到代销清单1张,价值10万元,以上价格均为不含税价格,购进货物适用17%的税率。

根据上述资料回答下列问题:

本期的销项税额为( )万元。

A.146.2

B.119

C.120.7

D.144.5

正确答案:A

解析:本期销项税额=(700+150+10)×17%=146.2(万元) -

第2题:

当期增值税允许抵扣的进项税额为( )万元。

A.600

B.700

C.800

D.900

正确答案:A

解析:增值税专用发票上注明的税款准予抵扣 -

第3题:

在增值税征收中,计算-般纳税人应纳税额的正确公式是()。A、应纳税额=当期进项税额-当期销项税额

B、应纳税额=当期销项税额一当期进项税额

C、应纳税额=当期销售收入一当期购进额

D、应纳税额=当期劳务营业额一当期购进额

参考答案:B

-

第4题:

某被审计单位增值税当期销项税额80万元:当期进项税额70万元,其中购货非常损失进项税2万元。则当期应纳增值税为( )A.8

B.10

C.6

D.12答案:D解析:根据税法规定非常损失与在建工程用进项税需要转出,80-70+2=12。 -

第5题:

某酒店为增值税一般纳税人。适用增值税进项税额加计抵减政策。2019年5月一般计税项目销项税额为200万元。当期可抵扣进项税额150万元。上期留抵税额10万元。则当期可计提加计抵减额( )万元。A.4.00

B.14.00

C.15.00

D.16.00答案:C解析:当期可计提加计抵减额=150X 10%=15 (万元)。

-

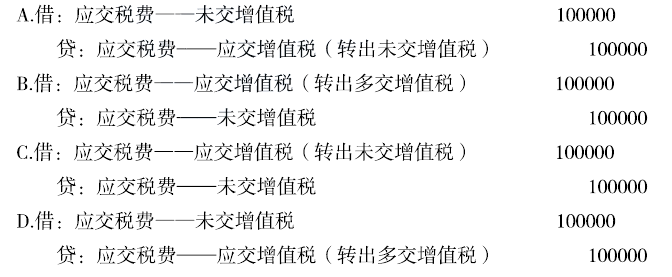

第6题:

某企业为增值税一般纳税人,根据税务机关规定每3天预征一次增值税,2017年3月当期进项税额为40万元,销项税额为90万元,已应缴纳的增值税为60万元,则月末企业的会计处理为( )。

答案:A解析:月份终了,企业将本月多缴的增值税自“应交税费一 应交增值税”科目转入“未交增值税”明细科目。其会计分录为:

答案:A解析:月份终了,企业将本月多缴的增值税自“应交税费一 应交增值税”科目转入“未交增值税”明细科目。其会计分录为:

-

第7题:

计算增值税时,一般纳税人应纳税额的计算公式为()。

- A、应纳税额=当期销项税额+当期进项税额

- B、应纳税额=当期销项税额-当期进项税额

- C、应纳税额=销售额×税率

- D、应纳税额=买价×税率

正确答案:B -

第8题:

某被审计单位增值税当期销项税额80万元,当期进项税额70万元,其中购货非常损失2万元,在建工程领用材料相关进项税额4万元,则当期应纳增值税为()。

- A、16万元

- B、10万元

- C、6万元

- D、4万元

正确答案:A -

第9题:

某施工企业为一般纳税人,2016年5月份共取得增值税专用发票进项税额为40万元,销项税额为90万元,则月末企业当期应纳增值税税额为()万元。

- A、10

- B、2

- C、8

- D、9

正确答案:D -

第10题:

填空题金服公司从事金融服务,为一般纳税人企业,本月仅取得一笔含税收入75万元,当期进项税额3.8万元,当期应纳增值税额()万元。正确答案: 0.45解析: 暂无解析 -

第11题:

单选题某被审计单位增值税当期销项税额80万元:当期进项税额70万元,其中购货非常损失进项税2万元。则当期应纳增值税为()A8

B10

C6

D12

正确答案: B解析: 根据税法规定非常损失逾在建工程用进项税需要转出,80-70+2=12。 -

第12题:

单选题某施工企业为一般纳税人,2016年5月份共取得增值税专用发票进项税额为40万元,销项税额为90万元,则月末企业当期应纳增值税税额为()万元。A10

B2

C8

D9

正确答案: D解析: 暂无解析 -

第13题:

根据本讲,税负率如何计算?()A、当期销项税额实际抵扣进项税额

B、当期应纳增值税/当期应税销售收入

C、期初留抵进项税额+本期进项税额进项转出出口退税期末留抵进项税额

D、应纳增值税明细账“转出未交增值税”累计数+“出口抵减内销产品应纳税额”累计数

答案B

-

第14题:

某企业为一般纳税人,当期购进材料等货物40万元,增值税进项税额为68000元,当期购进的货物中有50000元改变了用途用于非应税项目,当期销售商品收入60万元,应计销项税额102000元,当期发生销售退回20000元,则本期企业应纳增值税税额为( )。

A.39100

B.34000

C.102000

D.93500

正确答案:A

解析:应纳税额=102000-20000×17%-350000×17%=39100元。 -

第15题:

以下说法正确的有( )。

A.当期应纳增值税11.96万元

B.当期应向税务机关缴纳的消费税为0

C.当期应纳增值税8.29万元

D.处置固定资产应纳增值税3.05万元

E.处置固定资产应纳增值税0.40万元

正确答案:ABD

-

第16题:

位于市区的某生产企业为增值税一般纳税人,主要经营货物内销和出口业务,其出口货物实行免抵退税办法。2019年4月,该企业在进行增值税免抵退税计算时得出:当期应纳增值税为-40万元,当期免抵退税额为50万元。下列关于该企业相关税务处理的表述中,正确的有( )。A.当期应退还该企业增值税50万元

B.当期应退还该企业增值税40万元

C.当期应退还该企业城市维护建设税2.8万元

D.当期该企业应缴纳城市维护建设税0.7万元

E.当期该企业应缴纳教育费附加0.3万元答案:B,D,E解析:选项A:该企业当期应纳增值税为-40万元,当期免抵退税额为50万元,当期应退税额为40万元,当期免抵税额=50-40=10(万元)。选项C:对出口产品退还增值税、消费税的,不退还已缴纳的城市维护建设税。选项DE:生产企业出口货物实行免、抵、退税办法后,经税务局正式审核批准的当期免抵的增值税税额应纳入城市维护建设税和教育费附加的计税(征)范围,分别计算缴纳城市维护建设税和教育费附加。当期该企业应缴纳城市维护建设税=10×7%=0.7(万元),当期该企业应缴纳教育费附加=10×3%=0.3(万元)。 -

第17题:

某企业为增值税一般纳税人, 根据税务机关规定每5天预缴-次增值税。2017 年3月当期进项税额为40万元,销项税额为90万元,已经预缴的增值税60万元,则月末企业的会计处理应为( )。 答案:D解析:月份终了,企业将本月多缴的增值税自“应交税费一 应交增值税”科目转入“未交增值税”明细科目,会计分录为:

答案:D解析:月份终了,企业将本月多缴的增值税自“应交税费一 应交增值税”科目转入“未交增值税”明细科目,会计分录为:

-

第18题:

增值税一般纳税人的应纳税额的计算公式为:应纳税额=当期销项税额-当期进项税额。

正确答案:正确 -

第19题:

金服公司从事金融服务,为一般纳税人企业,本月仅取得一笔含税收入75万元,当期进项税额3.8万元,当期应纳增值税额()万元。

正确答案:0.45 -

第20题:

在我国,当期应纳的增值税主要取决于哪些因素()

- A、价格

- B、当期销项税额

- C、当期进项税额

- D、成本

正确答案:A,B,D -

第21题:

单选题对于采用一般计税方法的增值税,其应纳税额等于()。A应纳税额=当期进项税额-当期销项税额

B应纳税额=当期销项税额-当期进项税额

C应纳税额=销售额×税率

D应纳税额=销售额×征收率

正确答案: B解析: 增值税的计税方法,包括一般计税方法和简易计税方法。一般纳税人发生应税行为适用一般计税方法计税。一般计税方法的应纳税额,是指当期销项税额抵扣当期进项税额后的余额,即应纳税额计算公式:应纳税额=当期销项税额-当期进项税额。 -

第22题:

单选题某被审计单位增值税当期销项税额80万元,当期进项税额70万元,其中购货非常损失2万元,在建工程领用材料相关进项税额4万元,则当期应纳增值税为()。A16万元

B10万元

C6万元

D4万元

正确答案: B解析: 暂无解析 -

第23题:

单选题某房地产企业为增值税一般纳税人,共开发A、B两个项目,其中A项目采用简易计税方法,规划建面为12万平米,当期销售金额为4000万元;B项目采用一般计税方法,规划建面为20万平米,当期销售金额为6000万元;当期进项税额为3000万元,则该企业当期可抵扣的进项税额为()万元。A3000万元

B1800万元

C1875万元

D0万元

正确答案: D解析: 暂无解析 -

第24题:

不定项题针对“资料5”,该公司将原材料用于某在建工程的账务处理会导致 ( )。A少计增值税销项税额1.7万元

B多计增值税销项税额1.7万元

C少转出增值税进项税额1.7万元

D多转出增值税进项税额1.7万元

正确答案: C解析: