某被审计单位增值税当期销项税额80万元,当期进项税额70万元,其中购货非常损失2万元,在建工程领用材料相关进项税额4万元,则当期应纳增值税为( )。 A.16万元 B.10万元 C.6万元 D.4万元

题目

某被审计单位增值税当期销项税额80万元,当期进项税额70万元,其中购货非常损失2万元,在建工程领用材料相关进项税额4万元,则当期应纳增值税为( )。 A.16万元 B.10万元 C.6万元 D.4万元

相似考题

更多“某被审计单位增值税当期销项税额80万元,当期进项税额70万元,其中购货非常损失2万元,在建工程领用材料相关进项税额4万元,则当期应纳增值税为( )。 A.16万元 B.10万元 C.6万元 D.4万元”相关问题

-

第1题:

某生产企业(一般纳税人)2005年2月销售自产货物的销售额为700万元,当期购入原材料取得增值税发票上注明的购货金额300万元,已验收入库,其中20万元的货物用于本企业在建工程,另外,该企业当期还把价款为150万元的自产货物用于投资联营企业,当期还收到代销清单1张,价值10万元,以上价格均为不含税价格,购进货物适用17%的税率。

根据上述资料回答下列问题:

本期的销项税额为( )万元。

A.146.2

B.119

C.120.7

D.144.5

正确答案:A

解析:本期销项税额=(700+150+10)×17%=146.2(万元) -

第2题:

某企业为一般纳税人,当期购进材料等货物40万元,增值税进项税额为68000元,当期购进的货物中有50000元改变了用途用于非应税项目,当期销售商品收入60万元,应计销项税额102000元,当期发生销售退回20000元,则本期企业应纳增值税税额为( )。

A.39100

B.34000

C.102000

D.93500

正确答案:A

解析:应纳税额=102000-20000×17%-350000×17%=39100元。 -

第3题:

某企业为增值税一般纳税人,2002年6月符合规定的进项税额为200万元,当期的销项税额为160万元,进项税额转出为2万元,月末“应交税金——应交增值税”账户期末( )(假定“应交税金——应交增值税”账户期初无余额)。

A.余额为0

B.借方余额为38万元

C.借方余额为40万元

D.借方余额为42万元

正确答案:B

-

第4题:

以下说法正确的有( )。

A.当期应纳增值税11.96万元

B.当期应向税务机关缴纳的消费税为0

C.当期应纳增值税8.29万元

D.处置固定资产应纳增值税3.05万元

E.处置固定资产应纳增值税0.40万元

正确答案:ABD

-

第5题:

某被审计单位增值税当期销项税额80万元;当期进项税额70万元,其中购货非常损失2万元,在建工程领用材料相关进项税额4万元,则当期应纳增值税为( )。A.16万元

B.10万元

C.6万元

D.4万元答案:A解析:购货非常损失2万元,在建工程领用材料相关进项税额4万元应作为进项税额转出;因此当期应纳增值税=80-(70-2-4)=16 -

第6题:

位于市区的某生产企业为增值税一般纳税人,主要经营货物内销和出口业务,其出口货物实行免抵退税办法。2019年4月,该企业在进行增值税免抵退税计算时得出:当期应纳增值税为-40万元,当期免抵退税额为50万元。下列关于该企业相关税务处理的表述中,正确的有( )。A.当期应退还该企业增值税50万元

B.当期应退还该企业增值税40万元

C.当期应退还该企业城市维护建设税2.8万元

D.当期该企业应缴纳城市维护建设税0.7万元

E.当期该企业应缴纳教育费附加0.3万元答案:B,D,E解析:选项A:该企业当期应纳增值税为-40万元,当期免抵退税额为50万元,当期应退税额为40万元,当期免抵税额=50-40=10(万元)。选项C:对出口产品退还增值税、消费税的,不退还已缴纳的城市维护建设税。选项DE:生产企业出口货物实行免、抵、退税办法后,经税务局正式审核批准的当期免抵的增值税税额应纳入城市维护建设税和教育费附加的计税(征)范围,分别计算缴纳城市维护建设税和教育费附加。当期该企业应缴纳城市维护建设税=10×7%=0.7(万元),当期该企业应缴纳教育费附加=10×3%=0.3(万元)。 -

第7题:

某酒店为增值税一般纳税人,适用进项加计抵减政策,2019年5月一般计税项目销项税额200万元,当期可抵扣进项150万元,上期留抵10万元,则当期可计提的加计抵减额( )万元。A.4

B.14

C.16

D.15答案:D解析:可计提的加计抵减额=150×10%=15(万元)。 -

第8题:

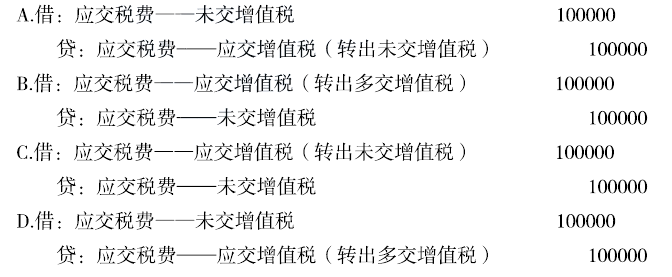

某企业为增值税一般纳税人, 根据税务机关规定每5天预缴-次增值税。2017 年3月当期进项税额为40万元,销项税额为90万元,已经预缴的增值税60万元,则月末企业的会计处理应为( )。 答案:D解析:月份终了,企业将本月多缴的增值税自“应交税费一 应交增值税”科目转入“未交增值税”明细科目,会计分录为:

答案:D解析:月份终了,企业将本月多缴的增值税自“应交税费一 应交增值税”科目转入“未交增值税”明细科目,会计分录为:

-

第9题:

某房地产企业为增值税一般纳税人,共开发A、B两个项目,其中A项目采用简易计税方法,规划建面为12万平米,当期销售金额为4000万元;B项目采用一般计税方法,规划建面为20万平米,当期销售金额为6000万元;当期进项税额为3000万元,则该企业当期可抵扣的进项税额为()万元。

- A、3000万元

- B、1800万元

- C、1875万元

- D、0万元

正确答案:C -

第10题:

某被审计单位增值税当期销项税额80万元:当期进项税额70万元,其中购货非常损失进项税2万元。则当期应纳增值税为()

- A、8

- B、10

- C、6

- D、12

正确答案:D -

第11题:

单选题某被审计单位增值税当期销项税额80万元,当期进项税额70万元,其中购货非常损失2万元,在建工程领用材料相关进项税额4万元,则当期应纳增值税为()。A16万元

B10万元

C6万元

D4万元

正确答案: A解析: 暂无解析 -

第12题:

单选题某施工企业为一般纳税人,2016年5月份共取得增值税专用发票进项税额为40万元,销项税额为90万元,则月末企业当期应纳增值税税额为()万元。A10

B2

C8

D9

正确答案: D解析: 暂无解析 -

第13题:

A公司本期确认的营业税金及附加为7万元,均用银行存款支付,增值税进项税额为30万元,增值税销项税额为50万元,已交纳增值税30万元;当期所得税费用为45万元,应交所得税期末余额为15万元,期初余额为0万元。不考虑其他因素,则A公司本期“支付的各项税费”项目的金额为( )万元。

A.47

B.87

C.67

D.82

正确答案:C

-

第14题:

西部地区某鼓励类国有企业2008年1~Il月份实现应纳税所得额400万元,11月末增值税留抵税额2万元,12月份生产经营情况如下:

(1)免税进口材料一批加工出口,货值折合人民币l00万元,包装箱费用2万元,海运费8万元,关税税率7%;

(2)国内采购材料一批,增值税专用发票注明价款300万元,增值税51万元;采购运费2万元,装卸费0.4万元;

(3)出口销售产品5套,离岸价格折合人民币300万元,该产品生产成本40万元/套; (征税率17%,退税率13%)

(4)当期管理费用账户列支管理费90万元,其中有职工家庭财产保险l0万元,关联企业管理费用5万元,当年新产品开发费用在本月汇集合计20万元;

(5)当期销售费用账户列支费用80万元,其中包括给本单位雇员佣金20万元;

(6)在国内销售产品4套,取得不含税价格240万元,该产品的生产成本50万元/套;

(7)从境外分回税后利润l2万元,该国所得税税率20%。

假定企业实际工资开支与国家规定标准相符,要求按顺序计算:

(1)该企业当期进口环节税金;

(2)该企业当期应抵扣的进项税总和;

(3)当期应纳的增值税;

(4)当期应退增值税;

(5)当期销售总成本;

(6)当年应纳税所得额;

(7)当年度应纳的企业所得税。

正确答案:

【答案】

(1)该企业当期进口环节税金关税税额=(100+2+8)×7%=7.7(万元)

应征未征增值税税额=(110+7.7)×17%=20.1(万元)。

(2)该企业当期应抵扣的进项税总和51+2×7%=51.14(万元)

(3)该企业当期应纳的增值税不予免税和抵扣税额=300×(17%一l3%)一(110+7.7)×(17%一l3%)=7.29

(万元)

当期应纳的增值税=240×17%-(51.14-7.29)一2=-5.05(万元)。

(4)当期应退增值税

当期免抵退税额=300×13%-ll0×13%=24.7(万元)

当期应退增值税=5.05(万元)。

(5)当期企业销售总成本50×4+40 X 5+7.29=407.29(万元)。

(6)当年应纳税所得额

当年应纳税所得额=400+(300+240)-407.29-(90-10-5)-(80-20)-20×50%=387.71(万元)。

(7)当年度应纳的企业所得税

当年度应纳的企业所得税=387.71×15%+12÷(1-20%)×(25%-20%)=58.91(万元)。 -

第15题:

市区某免抵退税出口企业2007年6月实纳增值税2万元,免抵增值税4万元,得到增值税退税1万元,则该企业当期应纳城建税( )。

A.0.14万元

B.0.42万元

C.0.35万元

D.0.49万元

正确答案:B

(2+4)×7%=0.42(万元) -

第16题:

某被审计单位增值税当期销项税额80万元;当期进项税额70万元,其中购货非常损失2万元,在建工程领用材料相关进项税额4万元,则当期应纳增值税为()。A:16万元

B:10万元

C:6万元

D:4万元答案:A解析: -

第17题:

某被审计单位增值税当期销项税额80万元:当期进项税额70万元,其中购货非常损失进项税2万元。则当期应纳增值税为( )A.8

B.10

C.6

D.12答案:D解析:根据税法规定非常损失与在建工程用进项税需要转出,80-70+2=12。 -

第18题:

某增值税一般纳税人当月销项税额合计120万元,进项税额合计80万元,进项税额转出5万元,预缴增值税10万元,则月末的账务处理正确的是( )。 答案:C解析:该增值税一般纳税人应缴纳的增值税=120--80+5-10=35(万元),月末应将35万元转入“应交税费一未交增值税”科目的贷方。

答案:C解析:该增值税一般纳税人应缴纳的增值税=120--80+5-10=35(万元),月末应将35万元转入“应交税费一未交增值税”科目的贷方。 -

第19题:

某酒店为增值税一般纳税人。适用增值税进项税额加计抵减政策。2019年5月一般计税项目销项税额为200万元。当期可抵扣进项税额150万元。上期留抵税额10万元。则当期可计提加计抵减额( )万元。A.4.00

B.14.00

C.15.00

D.16.00答案:C解析:当期可计提加计抵减额=150X 10%=15 (万元)。

-

第20题:

某企业为增值税一般纳税人,根据税务机关规定每3天预征一次增值税,2017年3月当期进项税额为40万元,销项税额为90万元,已应缴纳的增值税为60万元,则月末企业的会计处理为( )。

答案:A解析:月份终了,企业将本月多缴的增值税自“应交税费一 应交增值税”科目转入“未交增值税”明细科目。其会计分录为:

答案:A解析:月份终了,企业将本月多缴的增值税自“应交税费一 应交增值税”科目转入“未交增值税”明细科目。其会计分录为:

-

第21题:

金服公司从事金融服务,为一般纳税人企业,本月仅取得一笔含税收入75万元,当期进项税额3.8万元,当期应纳增值税额()万元。

正确答案:0.45 -

第22题:

某施工企业为一般纳税人,2016年5月份共取得增值税专用发票进项税额为40万元,销项税额为90万元,则月末企业当期应纳增值税税额为()万元。

- A、10

- B、2

- C、8

- D、9

正确答案:D -

第23题:

填空题金服公司从事金融服务,为一般纳税人企业,本月仅取得一笔含税收入75万元,当期进项税额3.8万元,当期应纳增值税额()万元。正确答案: 0.45解析: 暂无解析 -

第24题:

不定项题针对“资料5”,该公司将原材料用于某在建工程的账务处理会导致 ( )。A少计增值税销项税额1.7万元

B多计增值税销项税额1.7万元

C少转出增值税进项税额1.7万元

D多转出增值税进项税额1.7万元

正确答案: C解析: