某项目进行方案的敏感性分析,其基础数据见表 3-12。 试就项目年度费用、寿命期和折现率对净现值指标进行单因素敏感性分析。

题目

某项目进行方案的敏感性分析,其基础数据见表 3-12。

试就项目年度费用、寿命期和折现率对净现值指标进行单因素敏感性分析。

相似考题

更多“某项目进行方案的敏感性分析,其基础数据见表 3-12。 ”相关问题

-

第1题:

进行敏感性分析时也存在着许多不足的地方,其中敏感性分析最大不足为 ( ) 。

A.敏感性分析一般只考虑不确定因素的不利变化对项目效益的影响

B.为了找到关键的敏感性因素,通常我们仅作单因素敏感性分析

C.敏感性分析通常是针对不确定因素的不利变化进行的

D.敏感性分析找到了项目效益对之敏感的不确定因素,并估计其对项目效益的影响程度,但不能得知这些影响发生的可能性有多大

正确答案:D

-

第2题:

技术方案中的敏感性分析,就是在确定性分析的基础上,通过进一步分析项目主要不确定性因素的变化对项目( )的影响,从中找出敏感因素,确定( )对该敏感因素的敏感程度和项目对其变化的承受能力。A、风险

B、规模

C、评价指标

D、建设投资答案:C解析:2020/2019版教材P38

技术方案中的敏感性分析,就是在确定性分析的基础上,通过进一步分析项目主要不确定性因素的变化对项目评价指标的影响,从中找出敏感因素,确定评价指标对该敏感因素的敏感程度和项目对其变化的承受能力。 -

第3题:

某建设项目以财务净现值为指标进行敏感性分析的有关数据见下表(单位:万元):则按净现值确定的敏感程度由大到小的顺序为( )。

A:①-②-③

A:①-②-③

B:②-①-③

C:②-③-①

D:③-②-①答案:B解析:2019版教材P198

算出来的结果2-1-3 -

第4题:

共用题干

某投资项目有1、2两个互斥方案可供选择,各方案的有关数据见表,假设基准收益率为12%。

根据题意,回答下列问题:房地产投资项目一般采用()。

A:线性盈亏平衡分析

B:非线性盈亏平衡分析

C:动态盈亏平衡分析

D:静态盈亏平衡分析答案:A解析:选项B,用最小公倍数法求得的计算期过长,甚至远远超过所需的项目寿命期或计算期的上限,这就降低了所计算方案经济效果指标的可靠性和真实性,因此不适合用最小公倍数法确定共同计算期;选项D,用年值折现法求净现值时,共同计算期的取值大小不会影响方案比选结果。

年值折现法实际上是年值法的一种变形,隐含着与年值法相同的接续方案假定;用年值折现法求净现值时,共同计算期的取值大小不会影响方案比选结果,在实际运用中,共同计算期的取值通常不大于最长的方案计算期,不小于最短的方案计算期;选择最短的7年为共同计算期,按年值折现法,方案1和2的净现值分别为:NPV1=-1000+400/12%[1-1/(1+12%)7]=825.50(万元);NPV2={-1500*[12%(1+12%)8/(1+12%)8-1]+750}*[(1+12%)7-1]/12%(1+12%)7=2039.98(万元)。通过计算比较,方案2的净现值在第7年较大,为较优方案。

不确定性分析是房地产投资决策的重要依据,其意义主要体现在两个方面:①不确定性分析有助于投资决策的科学化。通过对不确定因素的综合分析,可以对投资方案作进一步的分析判断,以评价投资方案的可行性,在一定程度上避免决策失误所带来的巨大损失:②不确定性分析有助于加强项目的风险管理和控制。通过对投资项目的不确定性分析,可以使投资者认识到项目的主要不确定因素来源于何处,将对项目产生多大的影响,从而采取有针对性的措施,在风险一旦来临的时候不会束手无策,可以从容应对,以减少风险损失。

盈亏平衡分析分为线性盈亏平衡分析和非线性盈亏平衡分析。对于房地产投资项目一般只进行线性盈亏平衡分析。

选项A,变现风险是指投资者急于将房地产转换为现金时由于折价而导致资金损失的风险;选项C,资本价值风险是指收益率的变化使得预期资本价值与现实资本价值之间产生差异而导致的风险;选项D,持有期风险是指与房地产投资持有时间相关的风险。 -

第5题:

下列关于投资项目可行性研究内容的说法中,正确的有()。[2010年真题]A:市场分析的功能是为项目建设必要性提供依据

B:项目的组织实施方案研究应在项目建设方案确定的基础上进行

C:项目投资估算应在确定融资方案的基础上进行

D:经济影响分析即是区域经济影响分析

E:对于具有明显外部性特征的产品项目,应进行经济分析答案:A,B,E解析:市场分析的目的之一是为项目建设的必要性提供市场依据;在项目建设方案可行性研究的基础上,对项目的组织实施方案进行研究论证;对于产出物不具备实物形态的无形产品项目以及具有明显外部性特征的有形产品项目,应进行经济分析。C项,在投资估算确定资金需要量的基础上,分析确认项目的融资主体、资金来源渠道和方式,优化项目的融资方案;D项,经济影响分析包括行业经济影响分析、区域经济影响分析和宏观经济影响分析。 -

第6题:

某建设项目以财务净现值为指标进行敏感性分析的有关数据见下表。

则该建设项目投资额变化幅度的临界点是()。A.+8.13%

B.+10.54%

C.+12.31%

D.+16.37%答案:C解析:2020版教材P200

根据已知条件可以列出净现值Y与投资额变化幅度X的方程式: Y=-130X+160×10% 当Y=0时,X就是该建设项目投资额变化幅度的临界点,即X=+0.1231,即12.31%。 -

第7题:

某建设项目以财务净现值为指标进行敏感性分析的有关数据见表7—1,则建设投资、营业收入对净现值的敏感度系数分别是()。

表7—1敏感性分析数据表 A.-1.242和+3.677

A.-1.242和+3.677

B.+1.242和-3.677

C.-0.621和+1.838

D.+0.621和-1.838答案:A解析:参考第四章第二节内容,应选A项。 根据敏感度系数的计算公式:

建设投资对净现值的敏感度系数:β1,=(914.93-861.44)/861.44÷(-50/o)=-1.242营业收入对净现值的敏感度系数:β2=(703.08—861.44)/861.44÷(-5%)=+3.677应注意的是,敏感度系数带正、负号。从上面计算结果,敏感度系数的绝对值最大的,其对净现值的敏感程度最大,即营业收入对净现值的敏感程度最大。 -

第8题:

项目建设方案比选包括()分析和()分析方法,应以()的数据为基础。

正确答案:定性;定量;可靠可比 -

第9题:

下列关于敏感性分析的表述,正确的是( )

- A、敏感性分析应对项目涉及的全部不确定因素进行分析

- B、敏感性分析的作用在于它能粗略预测项目可能承担的风险

- C、敏感性分析只适用于项目财务评价

- D、敏感性分析可以得知不确定因素对项目效益影响发生的可能性大小

正确答案:B -

第10题:

融资方案研究是在确定建设方案并完成投资估算的基础上,结合(),作为融资后财务分析的基础。

- A、项目实施组织和建设进度计划

- B、构造融资方案

- C、进行融资结构分析

- D、项目所在地的融资环境

- E、进行融资成本和融资风险分析

正确答案:A,B,C,E -

第11题:

单选题现对某技术方案进行评价,确定性评价得到技术方案的内部收益率为18%,选择3个影响因素对其进行敏感性分析,当产品价格下降3%、原材料上涨3%,建设投资上涨3%时,内部收益率分别降至8%、11%、9%。因此,该项目的最敏感性因素是()。A建设投资

B原材料价格

C产品价格

D内部收益率

正确答案: A解析: 暂无解析 -

第12题:

多选题融资方案研究是在确定建设方案并完成投资估算的基础上,结合(),作为融资后财务分析的基础。A项目实施组织和建设进度计划

B构造融资方案

C进行融资结构分析

D项目所在地的融资环境

E进行融资成本和融资风险分析

正确答案: E,B解析: 暂无解析 -

第13题:

某投资方案用于确定性分析的现金流量基本数据见表1—21,所采用的数据是根据未来最可能出现的情况预测估算。由于对未来影响经济环境的某些因素把握不大,投资额、经营成本和产品价格均有可能在±20%的范围内变动。设基准折现率ic=10%。

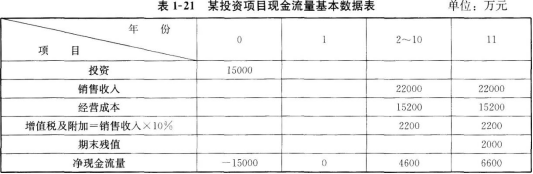

问题:

1.试分别就上述三个不确定因素作单因素敏感性分析。

2.考虑投资额和经营成本同时变动对项目净现值的影响,进行双因素敏感性分析。答案:解析:问题1: (1)设投资额为K,年营业收入为R,年经营成本为C,年增值税及附加为TA,期末残值为S,

设投资额变动百分比为x;经营成本变动的百分比为y;产品变动的百分比为z。

进行确定性分析,计算净现值(NPV)的初始值:

因此,方案在经济上是合理的。

(2)分析投资额、经营成本和产品价格变动对方案净现值影响.列出计算式:

NPV=-K(1+x)+(R-TA-C)(P/A,10%,10)(p/F,10%,1)+S(P/F,10%,11)

NPV=-K+[R-TA-C(1+y)](P/A,10%,10)(P/F,10%,1)+S(P/F,10%,11)

NPV=-K+[(R-TA)(1+z)-C](P/A,10%,10)(P/F,10%,1)+S(P/F,10%,11)

将表1—21中的数据代入上述三个公式,并分别取不同的x,y,z值,可以计算出各不确定因素在不同变动率下的净现值。计算结果见表1—22。

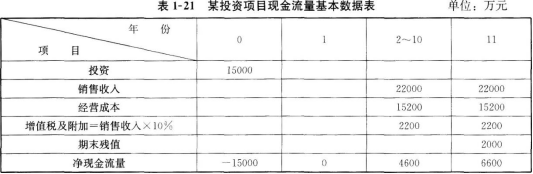

从表1—22中的数据分析可知,三个因素中产品价格的变动对净现值的影响最大,产品价格平均变动1%,净现值平均变动1105.95万元;其次,是经营成本;投资额的变动对净现值的影响最小。

根据计算所得数据,绘出每个不确定因素的敏感趋势曲线,见图1—15、图1—16。

分别计算出当NPV=0时,x=76.0%,y=13.4%,z=-10.3%,即投资额与经营成本不变,产品价格低于预期值的10.3%以上;投资额与产品价格不变,经营成本高于预期值的13.4%以上,方案将变得不可接受。

问题2:

列出考虑投资额与经营成本两个因素的变动对净现值影响的计算公式:

NPV=-K(1+x)+[R-TA-C(1+y)](P/A,10%,10)(P/F,10%,1)+S(P/F,10%,11)

NPV=11396-15000x-84900y

取NPV的临界值,即令NPV=0,则有

NPV=11396-15000x-84900y=0

11396-15000x-84900y=0

y=-0.176x+0.1342

在x—y坐标系中作出上述直线,即NPV=0的临界线,见图1—16。该直线将x—y平面分为两个区域:在临界线左下方区域NPV>0;在临界线右上方区域NPV<0,投资额与经营成本同时变动范围不超出临界线左下方的区域(包括临界线上的点),方案都是可以接受的。

解析:

本案例主要考查敏感性分析及相关知识要点,主要包括:单因素敏感性分析的步骤、双因素敏感性分析的原理,解答时应特别注意计算的准确性。此类题型的规范解题程序及知识要点参见图1-14。

问题1首先计算得出基本方案的净现值指标;分别就投资、销售收入、经营成本三个不确定因素在不同的变动幅度下的净现值,找出其中最敏感的因素。根据计算所得数据,绘出每个不确定因素的趋势曲线。

问题2以投资额和经营成本的变化率为变量,列出净现值计算式,令其为0,整理得到以变化率为变量的直线方程。在x—y坐标系中绘出净现值为0的临界线,即得到投资额与经营成本同时变动的范围。 -

第14题:

现对某技术方案进行评价,确定性评价得到技术方案的内部收益率为18%,选择3个影响因素对其进行敏感性分析,当产品价格下降3%、原材料价格上涨3%,建设投资上涨3%时,内部收益率分别降至8%、11%、9%。因此,该项目的最敏感性因素是( )。

A. 建设投资

B. 产品价格

C. 原材料价格

D. 内部收益率答案:B解析:本题主要考查了单因素敏感性分析的步骤。

敏感性分析的目的在于寻求敏感因素,这可以通过计算敏感度系数和临界点来判断。

敏感度系数表示技术方案经济效果评价指标对不确定因素的敏感程度。计算公式为:

越大,表明评价指标A对于不确定因素F越敏感;反之,则不敏感。据此可以找出哪些因素是最关键的因素。

越大,表明评价指标A对于不确定因素F越敏感;反之,则不敏感。据此可以找出哪些因素是最关键的因素。

本题中,产品价格、原材料价格和建设投资均变动3%时, 他们的敏感度系数分别为0.375、0.272、0.333。因此,该项目的最敏感性因素是产品价格。

综上所述,本题正确答案为B项。 -

第15题:

某建设项目以财务净现值为指标进行敏感性分析的有关数据见下表,则该建设项目投资额变化幅度的临界点是( )。

A:+8.13%

A:+8.13%

B:+10.54%

C:+12.31%

D:+16.37%答案:C解析:2019版教材P200

所谓临界点指的是净现值为0时,对应的投资幅度。从表格我们可以看出:幅度变化在+20%,净现值为-100.幅度变化在+10%,净现值为30.所以:i=10%+(20%-10%)*(30/(30+I-100I))=12.31% -

第16题:

下列关于投资项目可行性研究内容的说法中,正确的有()A:市场分析的功能是为项目建设必要性提供依据

B:项目的组织实施方案研究应在项目建设方案确定的基础上进行

C:项目投资估算应在确定融资方案的基础上进行

D:经济影响分析即是区域经济影响分析

E:对于具有明显外部性特征的产品项目,应进行经济分析答案:A,B,E解析:市场分析应达到如下目的:为项目建设的必要性提供市场依据;为项目产品方案提供依据;为确定项目规模提供依据。组织实施方案分析:应在项目建设方案可行性研究的基础上,对项目的组织实施方案进行研究论证。建设投资估算应在项目建设方案及项目组织实施方案等研究的基础上进行。经济影响分析包括行业经济影响分析、区域经济影响分析和宏观经济影响分析。 -

第17题:

在项目建设方案可行性研究的基础上,对项目的()进行研究论证。A:组织实施方案

B:市场分析

C:建设方案

D:融资方案分析答案:A解析:在项目建设方案可行性研究的基础上,对项目的组织实施方案进行研究论证。一般包括以下内容:①项目工期及实施进度及其合理性论证;②项目组织机构设计方案分析;③项目组织实施所需人力资源配置方案分析;④人员培训方案;⑤项目实施招投标等有关方案。 -

第18题:

某建设项目以财务净现值为指标进行敏感性分析的有关数据见下表。

A. +8.13% B. +10.54%

C. +12.31% D. +16.37%答案:C解析:【答案】:C

-

第19题:

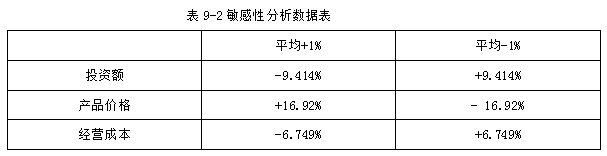

某建设项目以财务净现值为指标进行敏感性分析的有关数据见表9-1,则按净现值确定的敏感程度由大到小的顺序为( )。

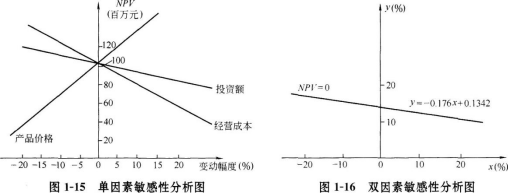

A.①一②一③

A.①一②一③

B.②一③一①

C.②一①一③

D.③一②一①答案:C解析:首先计算建设投资、营业收入、经营成本发生平均+1%、-1%时对净现值的影响。如对于投资额平均- 1%,净现值变化额=(367.475 - 127.475 )/(127.475×20)=+9.414%.其他数据同理可求得,见表9 -2。

所以按净现值确定的敏感程度由大到小为:产品价格、投资额、经营成本。 -

第20题:

下面关于敏感性分析说法错误的是()。

- A、研究方案的影响因素发生改变的可能性很大且发生改变时对原方案的经济效果影响很大,就说明这个变动的因素对方案经济效果的影响是敏感的

- B、投资项目评价中的敏感性分析是在确定性分析的基础之上做的

- C、敏感性分析有单因素敏感性分析和多因素敏感性分析两种

- D、单因素敏感性分析是敏感性分析的基本方法

正确答案:A -

第21题:

项目进行敏感性分析的步骤?

正确答案: 1.确定分析指标

2.找出需要分析的不确定性因素

3.计算不确定因素的变动对经济指标的影响程度

4.计算指标并确定敏感性因素 -

第22题:

填空题项目建设方案比选包括()分析和()分析方法,应以()的数据为基础。正确答案: 定性,定量,可靠可比解析: 暂无解析 -

第23题:

问答题某技术改造项目有三个互斥方案,其投资额及经营费用见表:指标方案投资额(万元)经营费用(万元)111001200212001100314001050正确答案:解析: