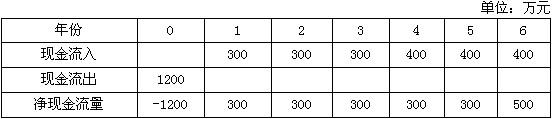

某拟建项目财务净现金流如下表所示,进行该项目财务评价时,可得出(53)的结论。 A.净现值大于零,项目不可行 B.净现值大于零,项目可行 C.净现值小于零,项目可行 D.净现值等于零,项目不可行

题目

B.净现值大于零,项目可行

C.净现值小于零,项目可行

D.净现值等于零,项目不可行

相似考题

更多“某拟建项目财务净现金流如下表所示,进行该项目财务评价时,可得出(53)的结论。 ”相关问题

-

第1题:

某拟建项目财务净现金流如下表所示,进行该项目财务评价时,可得出()的结论。

A.净现値大于零,顶目不可行

B.净现値大于零,顶目可行

C.净现值小于零,顶目可行

D,净现值等于零,顶目不可行

参考答案:B -

第2题:

已知某拟建项目财务净现金流量如下表所示,则该项目的静态投资回收期是(41)年。进行该项目财务评价时,如果动态投资回收期Pt小于计算期n,则有财务净现值(42)。

A.5.4

B.5.6

C.7.4

D.7.6

正确答案:C

解析:投资回收期是指用投资方案所产生的净收益补偿初始投资所需要的时间,其单位通常用“年”表示。计算方法:如果每年的营业净现金流量(NCF)相等,则投资回收期:原始投资额/每年NCF;如果每年NCF不相等,那么,计算回收期要根据每年年末尚未回收的投资额加以确定。在本题中投资是2200万元,累计到第7年的时候为2000万元(尚为收回投资),累计到第8年的时候是2500万(已经超过投资额),因此,收回投资的时间肯定在7到8年之间,具体计算是:7+200/500=7.4。故(41)题选择C正确。动态回收期=(累计净现金流开始出现正值年份数)-1+上年累计净现金流的绝对值 /当年净现金流运用投资回收期判断投资项目是否可行的准则是:只有当项目的投资回收期未超过项目的寿命期(即前者小于后者),投资项目才是可以接受的。题目中“动态投资回收期 Pt小于计算期n”,项目是可行的。因此可选则的只有B、C两个选项。又由于FNPV0,项目可行是错误的,所以(42)题选择B正确。 -

第3题:

某拟建项目财务净现金流量如下表所示,该项目的静态投资回收期是()年。

A.5.4

B.5.6

C.7.4

D.7.6

正确答案:C

-

第4题:

已知某拟建项目财务净现金流量如下表所示,则该项目的静态投资回收期是 年。 A.8.4

A.8.4

B.8.6

C.7.4

D.7.6答案:D解析:-1200-1000+300+300+400+500+500=-300

300/500=0.6

8-1+0.6=7.6

动态投资回收期Pt小于计算期n,则数值大于0,该方案可行。 -

第5题:

已知某项目的净现金流量如下表所示,若i=8%,则该项目的财务净现值为( )万元。

A. 93.98

B. 101.71

C. 108.00

D. 109.62答案:B解析:2009年建设工程经济真题第14题

全站数据: 本题共被作答302次,正确率为43.38%,易错项为C

解析

本题主要考查了财务净现值的计算。

本题财务净现值:

因此,本题正确答案为B项。

@## -

第6题:

某建设项目计算期为10年,各年的净现金流量如下表所示,该项目的行业基准收益率为10%,则其财务净现值为()万元。 A:476.85

A:476.85

B:394.17

C:485.09

D:432.64答案:D解析: -

第7题:

某项目基准收益率为8%,计算期内现金流量如下表(单位:万元)。

依据上述资料进行项目财务评价可以得到的结论有()A、项目自建设期初开始的静态投资回收期为4年

B、项目财务净现值大于零

C、项目偿债备付率为1.8

D、项目内部收益率小于基准收益率

E、项目第2年初的净现金流量为-800万元答案:A,B,E解析:FNPV=-1000(1+8%)-1+200(1+8%)-2+400(1+8%)-3+400(1+8%)-4+400(1+8%)-5+400(1+8%)-6>0(项目财务内部收益率应大于基准收益率);第2年末(第3年初)的净现金流量为200,第4年末的累计净现金流量=-1000+200+400+400=0(静态投资回收期为4年);由于数据有限,无法识别项目的偿债备付率。 -

第8题:

对单个投资项目进行财务可行性评价时,利用净现值法和现值指数法所得出的结论是一致的。()答案:对解析:现值指数法是净现值法的辅助方法,在各方案原始投资额现值相同时,实质上就是净现值法。2020年会计考试,考前超压题,瑞牛题库软件考前更新,下载链接 www.niutk.com对单个投资项目进行财务可行性评价时,净现值大于0、现值指数大于1,则项目可行,反之,则不可行。

[知识点]净现值、现值指数 -

第9题:

某拟建项目财务净现金流量如下表所示,该项目的静态投资回收期是() A.5.4

A.5.4

B.5.6

C.7.4

D.7.6答案:C解析:本题考查的是静态投资回收期分析,正确选项是C:7.4。

静态投资回收期,不考虑时间价值,计算到数值为正值即可。

-1200+(-1000)+200+300+500+500++500+200=0,第8年现金流量为正值,也就是说,第8年现金流为200的时候完成回收期。

将数据代入公式可以得出:

静态投资回收期=(累积净现金流量开始出现正直年份数-1)+(出现正值年份的上年累积净现金流量的绝对值/当年净现金流量)=(8-1)+(200/500)=7.4

该项目的静态投资回收期为7.4,选C。 -

第10题:

对建设项目进行财务现金流量分析时,若采用的折现率提高,则该项目()

- A、净现金流量减少,财务净现值减小

- B、净现金流量增加,财务净现值增加

- C、净现金流量减少,财务净现值增加

- D、净现金流量不变,财务净现值减小

正确答案:D -

第11题:

利用评价指标对进行单一的独立投资项目财务可行性评价时,能够得出完全相同结论的指标有()、()、()、()。

正确答案:净现值;净现值率;获利指数;内部收益率 -

第12题:

单选题对建设项目进行财务现金流量分析时,若采用的折现率提高,则该项目:()A净现金流量减少,财务净现值减小

B净现金流量增加,财务净现值增加

C净现金流量减少,财务净现值增加

D净现金流量不变,财务净现值减小

正确答案: C解析: 净现金流量与采用的折现率无关,根据净现金流量函数曲线可以判断折现率与净现值的变化规律。 -

第13题:

● 已知某拟建项目财务净现金流量如下表所示,则该项目的静态投资回收期是 (41)年。进行该项目财务评价时,如果动态投资回收期 Pt 小于计算期 n,则有财务净 。 现值 (42)

(41)

A.5.4

B.5.6

C.7.4

D.7.6

(42)

A.FNPV<0,项目不可行

B.FNPV>0,项目可行

C.FNPV<0,项目可行

D.FNPV>0,项目不可行

正确答案:C,B

-

第14题:

已知某拟建项目财务净现金流量如下表所示,则该项目的静态投资回收期是( )年,进行该项目财务评价时,如果动态投资回收期Pt小于计算期n,则财务净现值( )

A.8.4

B.8.6

C.7.4

D.7.6

正确答案:D

投资回收期是指从项目的投建之日起,用项目所得的净收益偿还原始投资所需要的年限。静态投资回收期按现金来进行计算,动态投资回收期按现值进行计算。静态投资回收期=累计净现金流量开始出现正值的年份数–1+|上年累计净现金流量|/当年净现金流量所以静态投资回收期为:8-1+|-300|/500=7.6年动态投资回收期利用现值来进行计算,当动态投资回收期<计算期时,表明项目是可行的。 -

第15题:

已知某投资项目的净现金流量如下表所示。则该投资项目的财务内部收益率为( )。

A.0.1884

B.0.216

C.0.2047

D.0.1765

正确答案:C

-

第16题:

某建设项目计算期为10年,各年的净现金流量如下表所示,该项目的行业基准收益率为10%,则其财务净现值为( )万元。

A、476.01

B、394.17

C、485.09

D、432.64答案:D解析:本题考查的是财务评价的相关内容。P=【-100+100(P/A,10%,9)】/(1+10%)=432.64万元。 -

第17题:

某拟建项目财务净现金流量如下表所示,该项目的静态投资回收期是( )

A:5.4

A:5.4

B:5.6

C:7.4

D:7.6答案:C解析:静态投资回收期,不考虑时间价值,计算到什么时候为正值。-1200+(-1000)+200+300+500+500++500+200=0也就是说,第八年现金流为200的时候完成回收期,200/500=0.4,第八年只需要0.4年即可,7+0.4=7.4 -

第18题:

某项目净现金流量如下表所示。投资主体设定的基准收益率为8%。基准静态投资回收期为3年。由此可以得到的结论有() A、项目投资利润率为50%

A、项目投资利润率为50%

B、项目财务净现值约为74.82万元

C、项目静态投资回收期为2.67年

D、项目财务内部收益率大于8%

E、从静态投资回收期判断,该项目可行答案:B,D解析:该项目静态投资回收期=3.67(年),大于3年,项目不可行;该项目财务净现值=-200-200*(1+8%)-1+150*(1+8%)-2+150*(1+8%)-3+150*(1+8%)-4+150*(1+8%)-5=74.83(万元);财务净现值为正,说明财务内部收益率大于8%。 -

第19题:

(2019年)对单个投资项目进行财务可行性评价时,利用净现值法和现值指数法所得出结论一致。( )答案:对解析:现值指数=1+净现值/原始投资额现值,因此净现值大于0时,现值指数大于1,原题的说法正确。 -

第20题:

某拟建项目财务净现金流量如下表所示,该项目的静态投资回收期是( )

A. 5.4

A. 5.4

B. 5.6

C. 7.4

D. 7.6答案:C解析:静态投资回收期,不考虑时间价值,计算到什么时候为正值。-1200+(-1000)+200+300+500+500++500+200=0也就是说,第八年现金流为200的时候完成回收期,200/500=0.4,第八年只需要0.4年即可,7+0.4=7.4 -

第21题:

某投资项目各年的现金流量如下表(单位:万元):

试用财务净现值指标判断该项目在财务上是否可行(基准收益率为12%)。

试用财务净现值指标判断该项目在财务上是否可行(基准收益率为12%)。

由所给资料可以求得:

因FNPV大于0,故该项目在财务上可行。

略 -

第22题:

已知某拟建项目财务净现金流量如表11-2所示,则该项目的静态投资回收期是(1)年。进行该项目财务评价时,如果动态投资回收期Pt小于计算期n,则有财务净现值(2)。空白(2)处应选择()

- A、FNPV<0,项目不可行

- B、FNPV>0,项目可行

- C、FNPV<0,项目可行

- D、FNPV>0,项目不可行

正确答案:B -

第23题:

单选题已知某拟建项目财务净现金流量如表11-2所示,则该项目的静态投资回收期是(1)年。进行该项目财务评价时,如果动态投资回收期Pt小于计算期n,则有财务净现值(2)。空白(1)处应选择()A5.4

B5.6

C7.4

D7.6

正确答案: C解析: 在本题中,投资是2200万元,累计到第7年的时候为2000万元(200+300+500+500+500=2000),此时尚未收回投资。累计到第8年的时候为2500万元(已超过投资额),因此收回投资的时间应该在7~8年之间,具体计算是7+200/500=7.4。

运用投资回收期判断投资项目是否可行的准则是:只有当项目的投资回收期小于项目的寿命期,投资项目才是可以接受的。题目中"动态投资回收期Pt小于计算期n",项目是可行的,因此可选择的只有B、C两个选项。又由于"FNPV<0,项目可行"是错误的,因此正确答案为B。

试用财务净现值指标判断该项目在财务上是否可行(基准收益率为12%)。

试用财务净现值指标判断该项目在财务上是否可行(基准收益率为12%)。