甲公司为一家上市公司,已公布的公司2015年财务报告显示,该公司2015年净资产收益率较2014年大幅降低,引起了市场各方的广泛关注。为此,某财务分析师详细搜集了甲公司2014年和2015年的有关财务指标,如表所示:假设利用因素分析法依次测算销售净利润率、总资产周转率和权益乘数的变动对甲公司净资产收益率的影响。 要求:根据上述资料,回答下列各题: (4)权益乘数变动对净资产收益率的影响为( )。A.0.48% B.-2.4% C.-4.494% D.0.76%

题目

甲公司为一家上市公司,已公布的公司2015年财务报告显示,该公司2015年净资产收益率较2014年大幅降低,引起了市场各方的广泛关注。为此,某财务分析师详细搜集了甲公司2014年和2015年的有关财务指标,如表所示:

假设利用因素分析法依次测算销售净利润率、总资产周转率和权益乘数的变动对甲公司净资产收益率的影响。

要求:根据上述资料,回答下列各题:

(4)权益乘数变动对净资产收益率的影响为( )。

假设利用因素分析法依次测算销售净利润率、总资产周转率和权益乘数的变动对甲公司净资产收益率的影响。

要求:根据上述资料,回答下列各题:

(4)权益乘数变动对净资产收益率的影响为( )。

A.0.48%

B.-2.4%

C.-4.494%

D.0.76%

B.-2.4%

C.-4.494%

D.0.76%

相似考题

参考答案和解析

答案:A

解析:

权益乘数变动对净资产收益率的影响=8%×0.3×(2-1.8)=0.48%。

更多“甲公司为一家上市公司,已公布的公司2015年财务报告显示,该公司2015年净资产收益率较2014年大幅降低,引起了市场各方的广泛关注。为此,某财务分析师详细搜集了甲公司2014年和2015年的有关财务指标,如表所示: ”相关问题

-

第1题:

(2011年)D公司为-家上市公司,已公布的公司2010年财务报告显示,该公司2010年净资产收益率为4.8%,较2009年大幅降低,引起了市场各方的广泛关注,为此,某财务分析师详细搜集了D公司2009和2010年的有关财务指标,如表1所示: 表1相关财务指标 项目 2009年 2010年 销售净利率 12% 8% 总资产周转率(次数) 0.6 0.3 权益乘数 1.8 2 要求: (1)计算D公司2009年净资产收益率。(2)计算D公司2010年与2009年净资产收益率的差异。(3)利用因素分析法依次测算销售净利率、总资产周转率和权益乘数的变动对D公司2010年净资产收益率下降的影响。

正确答案:

(1)2009年净资产收益率=12%×0.6×1.8=12.96%

(2)2010年净资产收益率与2009年净资产收益率的差额=4.8%-12.96%=-8.16%

(3)

销售净利率变动的影响=(8%-12%)×0.6×1.8=-4.32%

总资产周转率变动的影响=8%×(0.3—0.6)×1.8=-4.32%

权益乘数变动的影响=8%×0.3×(2—1.8)=0.48%

-

第2题:

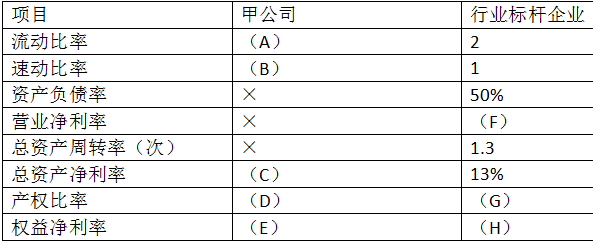

甲公司是一家上市公司,为了综合分析上年度的经营业绩,公司董事会召开专门会议进行讨论。甲公司相关资料如下:

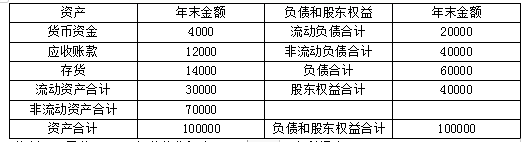

资料一:甲公司资产负债表简表如表1所示:

表1 甲公司资产负债表简表(2019年12月31日) 单位:万元

资料二:甲公司2019年营业收入为146977万元,净利润为9480万元。

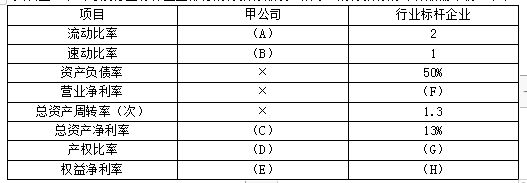

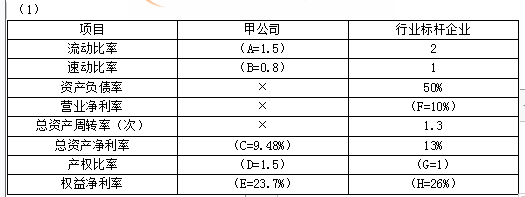

资料三:甲公司及行业标杆企业部分财务指标如表2所示(财务指标的计算如需年初、年末平均数时,使用年末数代替)。

表2 甲公司及行业标杆企业部分财务指标(2019年)

注:表中“×”表示省略的数据。

资料四:行业标杆企业的存货周转率为12次,应收账款周转率为15次。

要求:

(1)确定表2中英文字母代表的数值(同时需要列示计算过程)。

(2)计算甲公司的存货周转率、应收账款周转率,与行业标杆企业对比,分析甲公司短期偿债能力指标的可行性。

(3)计算甲公司2019年权益净利率与行业标杆企业的差异,并使用因素分析法依次测算总资产净利率和权益乘数变动对权益净利率差异的影响答案:解析:

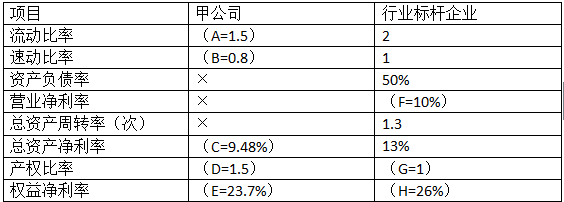

A=30000/20000=1.5

B=(4000+12000)/20000=0.8

C=9480/100000×100%=9.48%

D=60000/40000=1.5

E=9480/40000=23.7%

F=总资产净利率/总资产周转率=13%/1.3=10%

权益乘数=1/(1-资产负债率)=1/(1-50%)=2,G=权益乘数-1=2-1=1

H=总资产净利率×权益乘数=13%×2=26%

(2)甲公司存货周转率=146977/14000=10.50(次)

甲公司应收账款周转率=146977/12000=12.25(次)

甲公司的存货周转率与应收账款周转率均小于行业标杆企业,存货和应收账款的变现质量还有提高的空间。

(3)甲公司2019年权益净利率与行业标杆企业的差异=23.7%-26%=-2.3%

总资产净利率变动对权益净利率的影响=(9.48%-13%)×2=-7.04%

甲公司权益乘数=100000/40000=2.5

权益乘数变动对权益净利率的影响=9.48%×(2.5-2)=4.74%。 -

第3题:

甲公司是一家制造公司,其每股净资产为0.5元,每股股票市场价格为25元。甲公司预期股东权益净利率为10%,假设制造业上市公司中,增长率、股利支付率和风险与甲公司类似的有6家,它们的市净率如表所示:

要求:

(1)确定修正的平均市净率。

(2)利用修正平均市净率法确定甲公司的股票价值。

(3)用股价平均法确定甲公司的股票价值。

(4)分析市净率股价模型的优点和局限性。答案:解析:(1)修正平均市净率=可比企业平均市净率/(可比企业平均股东权益净利率×100)

修正平均市净率=36.78/(11%×100)=3.34

(2)甲公司股票的每股价值=修正平均市净率×目标企业预期股东权益净利率×100×目标企业每股净资产=3.34×10%×100×0.5=16.7(元)

(3)

(4)市净率模型的优点:首先,净利为负值的企业不能用市盈率进行估值,而市净率极少为负值,可用于大多数企业。其次,净资产账面价值的数据容易取得,并且容易理解。再次,净资产账面价值比净利稳定,也不像利润那样经常被人为操纵。最后,如果会计标准合理并且各企业会计政策一致,市净率的变化可以反映企业价值的变化。

市净率模型的局限性:首先,账面价值会受会计政策选择的影响,如果各企业执行不同的会计标准或会计政策,市净率会失去可比性。其次,固定资产很少的服务性企业和高科技企业,净资产与企业价值的关系不大,其市净率比较没有什么实际意义。最后,少数企业的净资产为负值,市净率没有意义,无法用于比较。 -

第4题:

甲公司为一家上市公司,已公布的公司2020年财务报告显示,该公司2020年净资产收益率较2019年大幅降低,引起了市场各方的广泛关注。为此,某财务分析师详细搜集了甲公司2019年和2020年的有关财务指标,如下表所示。

假设利用因素分析法依次测算销售净利润率、总资产周转率和权益乘数的变动对甲公司净资产收益率的影响。

要求:根据上述资料,回答下列各题:

权益乘数变动对净资产收益率的影响为( )。A.0.48%

B.-2.4%

C.-4.494%

D.0.76%答案:A解析:权益乘数变动对净资产收益率的影响=8%×0.3×(2-1.8)=0.48%。 -

第5题:

甲公司为一家上市公司,已公布的公司2020年财务报告显示,该公司2020年净资产收益率较2019年大幅降低,引起了市场各方的广泛关注。为此,某财务分析师详细搜集了甲公司2019年和2020年的有关财务指标,如下表所示。

假设利用因素分析法依次测算销售净利润率、总资产周转率和权益乘数的变动对甲公司净资产收益率的影响。

要求:根据上述资料,回答下列各题:

总资产周转率变动对净资产收益率的影响为( )。A.-4.32%

B.-2.4%

C.-2.34%

D.-3.2%答案:A解析:总资产周转率变动对净资产收益率的影响=8%×(0.3-0.6)×1.8=-4.32%。 -

第6题:

甲公司为上市公司,下列各方与甲公司构成关联方关系的有( )。A、甲公司的供应商乙公司

B、甲公司的财务总监李某

C、甲公司董事老王的侄子小王

D、甲公司的大股东老赵的儿子小赵控制的丙公司答案:B,D解析:选项A,企业与其存在经济依存关系的供应商之间不构成关联方关系;选项C,董事的侄子不属于关系密切的家庭成员,不构成关联方关系。 -

第7题:

D公司为一家上市公司,已公布的公司2019年财务报告显示,该公司2019年净资产收益率为4.8%,较2018年大幅降低,引起了市场各方的广泛关注。为此,某财务分析师详细搜集了D公司2018年和2019年的有关财务指标,如下表所示:

要求:

(1)计算D公司2018年净资产收益率。

(2)计算D公司2019年与2018年净资产收益率的差异。

(3)利用因素分析法依次测算营业净利率、总资产周转率和权益乘数的变动对D公司2019年净资产收益率下降的影响。答案:解析:(1)2018年净资产收益率=12%×0.6×1.8=12.96%

(2)净资产收益率的差异=4.8%-12.96%=-8.16%

(3)营业净利率变动对净资产收益率的影响:(8%-12%)×0.6×1.8=-4.32%

总资产周转率变动对净资产收益率的影响:8%×(0.3-0.6)×1.8=-4.32%

权益乘数变动对净资产收益率的影响:8%×0.3×(2-1.8)=0.48%。 -

第8题:

甲公司是一家上市公司,于2015年6月在上海证券交易所上市。该公司董事会成员共计10人。其中赵某和刘某为甲公司的股东A派出的董事。2016年甲公司发生以下情况。

(1)2月份股东大会拟增选一名独立董事。

(2)2016年7月,董事会制订公司合并的方案:吸收合并乙公司。

(3)公司章程确定的董事会成员为9人,但截止到2016年9月30日时,该公司董事会成员因种种变故,实际为5人。

(4)公司经营一段时间后,甲公司拟向A公司销售一批原材料。

要求:根据上述资料,回答下列问题。

<1> 、根据资料(1),下列选项中,不得担任公司独立董事的是( )。A.张某,甲上市公司的子公司的经理

B.李某,甲上市公司董事会秘书配偶的弟弟

C.持有该上市公司已发行股份2%的股东郑某的岳父

D.持有该上市公司已发行股份10%的甲公司的某董事的配偶答案:A,B,D解析:下列人员不得担任独立董事:(1)在上市公司或者其附属企业任职的人员及其直系亲属、主要社会关系(直系亲属是指配偶、父母、子女等;主要社会关系是指兄弟姐妹、岳父母、儿媳女婿、兄弟姐妹的配偶、配偶的兄弟姐妹等);因此选项AB当选;(2)直接或间接持有上市公司已发行股份1%以上或者是上市公司前十名股东中的自然人股东及其直系亲属;选项C中,“岳父”是主要社会关系,而不是“直系亲属”,因此不构成障碍,可以担任独立董事,不选;(3)在直接或间接持有上市公司已发行股份5%以上的股东单位或者在上市公司前五名股东单位任职的人员及其直系亲属;因此选项D当选;(4)最近一年内曾经具有前三项所列举情形的人员;(5)为上市公司或者其附属企业提供财务、法律、咨询等服务的人员;(6)公司章程规定的其他人员;(7)中国证监会认定的其他人员。 -

第9题:

某公司董事甲获悉本公司即将收购某上市公司股份的消息后,便提前购入该上市公司股票4000股,收购开始后,该上市公司的股票大幅度上涨甲获利,甲的行为属于()

- A、短线交易

- B、内幕

- C、操纵市场

- D、欺诈客户

正确答案:B -

第10题:

多选题甲上市公司准备增选独立董事,下列不得担任甲公司独立董事的人员有()。A在甲公司从事会计工作的郭某的女儿郭小某

B甲公司持股排名第8名的股东王某

C持有甲公司7%股份的乙公司的市场总监孙某

D为甲公司提供财务报告审计工作的注册会计师杨某

正确答案: A,C解析: 题考核不得担任独立董事的情形。根据规定,在上市公司或者其附属企业任职的人员及其直系亲属、主要社会关系,不得担任该上市公司的独立董事,因此选项A正确;

直接或间接持有上市公司已发行股份1%以上或者是上市公司前10名股东中的自然人股东及其直系亲属,不得担任该上市公司的独立董事,因此选项B正确;

在直接或间接持有上市公司已发行股份5%以上的股东单位任职的人员及其直系亲属,不得担任该上市公司的独立董事,因此选项C正确;

为上市公司或者其附属企业提供财务、法律、咨询等服务的人员,不得担任该上市公司的独立董事,因此选项D正确。 -

第11题:

问答题丙公司是一家上市公司,管理层要求财务部门对公司的财务状况和经营成果进行评价。财务部门根据公司2013年和2014年的年报整理出用于评价的部分财务数据,如下表所示。计算2014年度的下列财务指标:①应收账款周转率;②净资产收益率;③资本保值增值率。正确答案: ①应收账款周转率=420000/[(65000+55000)/2]=7②2013年年末所有者权益=700000-300000=400000(万元)2014年年末所有者权益=800000-300000=500000(万元)净资产收益率=67500/[(500000+400000)/2]×100%=15%③资本保值增值率=500000/400000×100%=125%。解析: 暂无解析 -

第12题:

问答题D公司为一家上市公司,已公布的公司2010年财务报告显示,该公司2010年净资产收益率为4.8%,较2009年大幅降低,引起了市场各方的广泛关注。为此,某财务分析师详细搜集了D公司2009年和2010年的有关财务指标,如下表所示:计算D公司2010年和2009年净资产收益率的差异。正确答案: 2010年和2009年净资产收益率的差异=4.8%-12.96%=-8.16%解析: 暂无解析 -

第13题:

甲公司为一家上市公司,已公布的公司2015年财务报告显示,该公司2015年净资产收益率较2014年大幅降低,引起了市场各方的广泛关注。为此,某财务分析师详细搜集了甲公司2014年和2015年的有关财务指标,如表所示:

假设利用因素分析法依次测算销售净利润率、总资产周转率和权益乘数的变动对甲公司净资产收益率的影响。

要求:根据上述资料,回答下列各题:

(3)总资产周转率变动对净资产收益率的影响为( )。A.-4.32%

B.-2.4%

C.-2.34%

D.-3.2%答案:A解析:总资产周转率变动对净资产收益率的影响=8%×(0.3-0.6)×1.8=-4.32% -

第14题:

甲公司是一家上市公司,为了综合分析上年度的经营业绩,公司董事会召开专门会议进行讨论。公司相关资料如下:

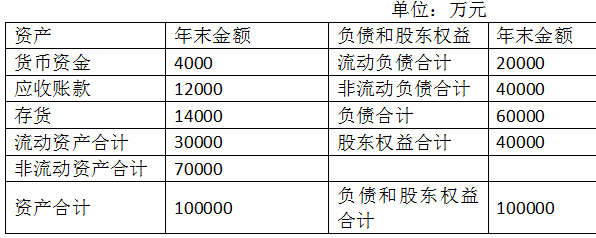

资料一:甲公司资产负债表简表如表1所示:

表1 甲公司资产负债表简表(2016年12月31日)

资料二:甲公司2016年营业收入为146977万元,净利润为9480万元。

资料三:甲公司及行业标杆企业部分财务指标如表2所示(财务指标的计算如需年初、年末平均数时,使用年末数代替);

表2 甲公司及行业标杆企业部分财务指标(2016年)

注:表中“×”表示省略的数据。

资料四:行业标杆企业的存货周转率为12次,应收账款周转率为15次。

要求:

(1)确定表2中英文字母代表的数值(同时需要列示计算过程)。

(2)计算甲公司的存货周转率、应收账款周转率,与行业标杆企业对比,分析甲公司短期偿债能力指标的可行性。

(3)计算甲公司2016年权益净利率与行业标杆企业的差异,并使用因素分析法依次测算总资产净利率和权益乘数变动对权益净利率差异的影响。答案:解析:(1)

A=30000/20000=1.5

B=(4000+12000)/20000=0.8

C=9480/100000×100%=9.48%

D=60000/40000=1.5

E=9480/40000=23.7%

F=总资产净利率/总资产周转率=13%/1.3=10%

权益乘数=1/(1-资产负债率)=1/(1-50%)=2,G=权益乘数-1=2-1=1

H=总资产净利率×权益乘数=13%×2=26%

(2)甲公司存货周转率=146977/14000=10.50(次)

甲公司应收账款周转率=146977/12000=12.25(次)

甲公司的存货周转率与应收账款周转率均小于行业标杆企业,存货和应收账款的变现质量还有提高的空间。

(3)甲公司2016年权益净利率与行业标杆企业的差异=23.7%-26%=-2.3%

总资产净利率变动对权益净利率的影响=(9.48%-13%)×2=-7.04%

甲公司权益乘数=100000/40000=2.5

权益乘数变动对权益净利率的影响=9.48%×(2.5-2)=4.74%。 -

第15题:

甲公司为一家上市公司,已公布的公司2015年财务报告显示,该公司2015年净资产收益率较2014年大幅降低,引起了市场各方的广泛关注。为此,某财务分析师详细搜集了甲公司2014年和2015年的有关财务指标,如表所示:

假设利用因素分析法依次测算销售净利润率、总资产周转率和权益乘数的变动对甲公司净资产收益率的影响。

要求:根据上述资料,回答下列各题:

(1)甲公司2015年、2014年净资产收益率差异为( )。A.-8.16%

B.-7.23%

C.-9.62%

D.-5.64%答案:A解析:2014年净资产收益率=12%×0.6×1.8=12.96%,2015年净资产收益率=8%×0.3×2=4.8%。甲公司2015年、2014年净资产收益率差异=4.8%-12.96%=-8.16%。 -

第16题:

甲公司为一家上市公司,已公布的公司2020年财务报告显示,该公司2020年净资产收益率较2019年大幅降低,引起了市场各方的广泛关注。为此,某财务分析师详细搜集了甲公司2019年和2020年的有关财务指标,如下表所示。

假设利用因素分析法依次测算销售净利润率、总资产周转率和权益乘数的变动对甲公司净资产收益率的影响。

要求:根据上述资料,回答下列各题:

甲公司2020年、2019年净资产收益率差异为( )。A.-8.16%

B.-7.23%

C.-9.62%

D.-5.64%答案:A解析:2019年净资产收益率=12%×0.6×1.8=12.96%,2020年净资产收益率=8%×0.3×

2=4.8%。甲公司2020年、2019年净资产收益率差异=4.8%-12.96%=-8.16%。 -

第17题:

甲公司为上市公司,下列各方与甲公司构成关联方关系的有( )。A.甲公司的供应商乙公司

B.甲公司的财务总监李某

C.甲公司董事老王的侄子小王

D.甲公司的大股东老赵的儿子小赵控制的丙公司答案:B,D解析:选项A,企业与其存在经济依存关系的供应商之间不构成关联方关系;选项C,董事的侄子不属于关系密切的家庭成员,不构成关联方关系。 -

第18题:

丙公司是一家上市公司,管理层要求财务部门对公司的财务状况和经营成果进行评价。财务部门根据公司2013年和2014年的年报整理出用于评价的部分财务数据,如下表所示。

要求:

(1)计算2014年年末的下列财务指标:①营运资金。②权益乘数。

(2)计算2014年度的下列财务指标:①应收账款周转率。②净资产收益率。③资本保值增值率。答案:解析:(1)①营运资金=200000-120000=80000(万元)

②权益乘数=800000/(800000-300000)=1.6

(2)①应收账款周转率=420000/[(65000+55000)/2]=7(次)

②2013年年末所有者权益=700000-300000=400000(万元)

2014年年末所有者权益=800000-300000=500000(万元)

净资产收益率=67500/[(500000+400000)/2]×100%=15%

③资本保值增值率=500000/400000×100%=125%。 -

第19题:

甲公司为国内上市公司,是一家玩具制造商。甲公司总部设在北京,在欧洲拥有众多子公司(占其子公司总数的 80%)。甲公司 2017 年度财务报表附注中列示的有关负债明细情况如下:

要求:评价甲公司市场风险的主要来源(假设不存在可用于对负债套期保值的抵销资产)。答案:解析:甲公司市场风险的主要来源:

①利率风险。由于甲公司存在浮动汇率的负债,因此利率的变化会产生市场风险。

②汇率风险。如果没有对应币种的外币资产以对冲外币负债,又没有进行套期保值的话,那么外币负债的敞口将形成外汇风险。 -

第20题:

甲上市公司准备增选独立董事,下列不得担任甲公司独立董事的人员是()。

- A、在甲公司从事会计工作的郭某的女儿郭小某

- B、甲公司持股排名第8名的股东王某

- C、持有甲公司7%股份的乙公司的市场总监孙某

- D、为甲公司提供财务报告审计工作的注册会计师杨某

正确答案:A,B,C,D -

第21题:

某公司董事甲获悉本公司即将收购某上市公司股份的消息后,便提前购入该上市公司股票4000股,收购开始后,该上市公司的股票大幅度上涨,甲获利,甲的行为属于()

- A、短线交易

- B、内幕交易

- C、操纵市场

- D、欺诈客户

正确答案:B -

第22题:

问答题D公司为一家上市公司,已公布的公司2010年财务报告显示,该公司2010年净资产收益率为4.8%,较2009年大幅降低,引起了市场各方的广泛关注。为此,某财务分析师详细搜集了D公司2009年和2010年的有关财务指标,如下表所示:计算D公司2009年净资产收益率。正确答案: 2009年净资产收益率=12%×0.6×1.8=12.96%解析: 暂无解析 -

第23题:

问答题D公司为一家上市公司,已公布的公司2010年财务报告显示,该公司2010年净资产收益率为4.8%,较2009年大幅降低,引起了市场各方的广泛关注。为此,某财务分析师详细搜集了D公司2009年和2010年的有关财务指标,如下表所示:利用因素分析法依次测算营业净利率、总资产周转率和权益乘数的变动对D公司2010年净资产收益率下降的影响。正确答案: 2009年净资产收益率=12%×0.6×1.8=12.96%①替代营业净利率:8%×0.6×1.8=8.64%②替代总资产周转率:8%×0.3×1.8=4.32%③替代权益乘数:8%×0.3×2=4.8%④营业净利率变动影响:②-①=8.64%-12.96%=-4.32%总资产周转率变动影响:③-②=4.32%-8.64%=-4.32%权益乘数变动影响:④-③=4.8%-4.32%=0.48%或:营业净利率的影响:(8%-12%)×0.6×1.8=-4.32%总资产周转率的影响:8%×(0.3-0.6)×1.8=-4.32%权益乘数的影响:8%×0.3×(2-1.8)=0.48%。解析: 暂无解析