某公司于2010年12月31日对某资产组进行减值测试,确定资产组的减值损失为500000元,并按照资产组内各资产的账面价值比例分摊该损失,其中,资产A分摊减值损失后的账面价值为426000元,假设该资产A的公允价值为520000元,处置费用为10000元,预计未来现金流量的现值为490000元。则该资产A最终抵减后的账面价值应是()。A:510000 B:490000 C:426000 D:0

题目

B:490000

C:426000

D:0

相似考题

参考答案和解析

更多“某公司于2010年12月31日对某资产组进行减值测试,确定资产组的减值损失为500000元,并按照资产组内各资产的账面价值比例分摊该损失,其中,资产A分摊减值损失后的账面价值为426000元,假设该资产A的公允价值为520000元,处置费用为10000元,预计未来现金流量的现值为490000元。则该资产A最终抵减后的账面价值应是()。”相关问题

-

第1题:

关于资产组与总部资产的减值测试,下列说法不正确的是( )。

A.资产组减值损失金额应当首先抵减分摊至资产组中商誉的账面价值

B.如果资产组的可收回金额低于其账面价值,表明资产组发生了减值损失,应当予以确认

C.在确定资产组的账面价值及其预计未来现金流量的现值时,应当将已确认的负债金额从中扣除

D.总部资产应当单独进行减值测试

正确答案:D

【答案】D

【解析】在资产负债表日,如果有迹象表明某项总部资产可能发生减值的,企业应当计算确定该总部资产所归属的资产组或者资产组组合的可收回金额,然后将其与相应的账面价值相比较,据以判断是否需要确认减值损失。

-

第2题:

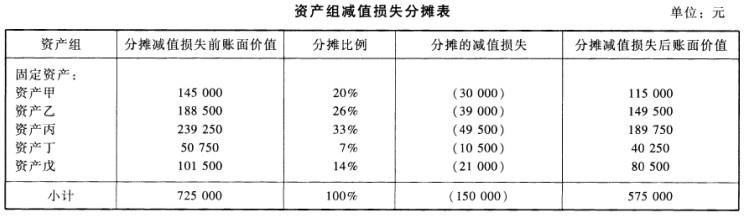

A公司于2006年12月31日对某资产组进行减值测试,其账面价值为725000元;该资产组合包括固定资产甲、乙、丙、丁、戊,账面价值分别为145000元、188500元、239250元、50750元和101500元。经过分析,乙公司确定该资产组的公允价值减去处置费用后的净额为575000元,未来现金流量现值为560000元。

要求:

(1)计算该资产组应确认的减值损失。

(2)计算该资产组内固定资产甲、乙、丙、丁、戊应分摊的减值损失及分摊减值损失后的账面价值。

正确答案:

(1)该资产组应确认的减值损失=725000-575000=150000(元)

(2)该资产组内各项固定资产应分摊的减值损失如下:

资产组减值损失分摊表 单位:元 资产组 分摊减值损失前账面价值

分摊比例

分摊的减值损失

分摊减值损失后账面价值

固定资产:

资产甲

资产乙

资产丙

资产丁

资产戊

145000

188500

239250

50750

101500

20%

26%

33%

7%

14%

(30000)

(39000)

(49500)

(10500)

(21000)

115000

149500

189750

40250

80500小计

725000

100%

(150000)

575000

-

第3题:

在资产减值的会计处理中,资产组的减值损失金额抵减分摊至资产组中商誉的账面价值后,应再抵减其他各项资产的账面价值,则分摊减值损失的基础是( )。A:其他各项资产的账面余额所占比重

B:其他各项资产的公允价值所占比重

C:其他各项资产的账面价值所占比重

D:其他各项资产预计未来现金流量的现值所占比重答案:C解析:在资产减值的会计处理中,减值损失金额应当先抵减分摊至资产组或者资产组组合中商誉的账面价值,再根据资产组或者资产组组合中除商誉之外的其他各项资产的账面价值所占比重,按比例抵减其他各项资产的账面价值。 -

第4题:

包含商誉的资产组发生的减值损失,应按商誉的账面价值和资产组内其他资产账面价值的比例进行分摊。( )答案:错解析:包含商誉的资产组发生的减值损失应先抵减分摊至资产组中商誉的账面价值。 -

第5题:

对包含有商誉的某一资产组减值损失的金额不需要进行的账务处理是()。

- A、抵减分摊至该资产组中商誉的账面价值

- B、在企业所有资产中进行分摊

- C、根据该资产组中除商誉之外的其他各项资产的账面价值所占比重,按照比例抵减其他各项资产的账面价值

- D、上述资产账面价值的抵减,应当作为各单项资产(包括商誉)的减值损失处理

正确答案:B -

第6题:

多选题关于资产组减值测试,下列说法中不正确的有( )。A如果资产组的可收回金额高于账面价值,应当按照差额确认相应的减值损失

B资产组减值损失的金额应该按照资产组中各项资产账面价值的比重抵减资产的账面价值

C资产组中的各项资产,计提减值后各资产的账面价值不得低于资产公允价值减去处置费用后净额、资产预计未来现金流量现值和零三者之中最高者

D如果按照比例计算减值金额,导致抵减后资产账面价值不满足等于或高于三者之中最高者而导致的未能分摊的减值损失的金额,应当按照相关资产组中其他各项资产的账面价值比重继续分摊

正确答案: C,B解析:

A项,资产组的可收回金额高于账面价值说明该资产组未发生资产减值,不确认相应的减值损失;B项,资产组的可收回金额低于其账面价值,应当按照差额确认相应的减值损失。减值损失金额应当按照下列顺序进行分摊:①抵减分摊至资产组中商誉的账面价值;②根据资产组中除商誉之外的其他各项资产的账面价值所占比重,按比例抵减其他各项资产的账面价值。 -

第7题:

单选题下列关于资产组减值测试的说法中,不正确的是()。A资产组的可收回金额应当按照该资产组的公允价值减去处置费用后的净额与其预计未来现金流量的现值两者之间较高者确定

B资产组的减值测试是将资产组的账面价值与可收回金额进行比较

C资产组中包括商誉时,发生的减值金额应首先抵减分摊至资产组中商誉的账面价值

D资产组中包括商誉时,发生的减值金额应当在商誉和其他资产之间进行分摊

正确答案: D解析: 资产组发生减值时,减值损失金额应当按照下列顺序进行分摊:

(1)抵减分摊至资产组中商誉的账面价值;

(2)根据资产组中除商誉之外的其他各项资产的账面价值所占比重,按比例抵减其他各项资产的账面价值,选项D不正确。 -

第8题:

多选题企业对于资产组的减值损失,应先抵减摊至资产中商誉的账面价值,再根据资产组中除商誉之外的其他各项资产的账面价值所占比重,按比例抵减其他各项资产的账面价值,但低减后的各资产的账面价值不得低于以下()中的最高者。A该资产的公允价值

B该资产的公允价值减去处置费用后的净额

C该资产预计未来现金流量的现值

D零

正确答案: A,D解析: 暂无解析 -

第9题:

多选题资产组减值后将减值金额分摊至资产组中各单项资产,但抵减后的各单项资产的账面价值不得低于( )之中最高者。A该资产的公允价值减去处置费用后的净额

B该资产预计未来现金流量的现值

C该资产的账面价值

D零

正确答案: D,B解析: -

第10题:

多选题企业对于资产组的减值损失,应先抵减分摊至资产组中商誉的账面价值,再根据资产组中除商誉之外的其他各项资产的账面价值所占比重,按比例抵减其他各项资产的账面价值,但抵减后的各资产的账面价值不得低于以下( )中的最高者。A该资产预计未来现金流量总和

B该资产的公允价值减去处置费用后的净额

C该资产预计未来现金流量的现值

D零

正确答案: D,A解析:

资产减值损失的抵减应当作为各单项资产(包括商誉)的减值损失处理计入当期损益。抵减后各资产的账面价值不得低于以下三者之中最高者:①该资产的公允价值减去处置费用后的净额;②该资产预计未来现金流量的现值;③零。 -

第11题:

多选题对某一资产组减值损失的金额需要()A先抵减分摊至该资产组中商誉的账面价值

B根据该资产组中的商誉以及其他各项资产所占比重,直接进行分摊

C先抵减各项资产的账面价值,不足冲减的部分抵减商誉的账面价值

D然后根据该资产组中除商誉之外的其他各项资产的账面价值所占比重,按照比例抵减其他各项资产的账面价值

E然后根据该资产组中除商誉之外的其他各项资产的公允价值所占比重,按照比例抵减其他各项资产的账面价值

正确答案: D,B解析: 资产组的减值损失金额应当先抵减分摊至该资产组中商誉的账面价值,然后根据该资产组中除商誉之外的其他各项资产的账面价值所占比重,按照比例抵减其他各项资产的账面价值。 -

第12题:

单选题下列各项中,关于资产组减值的说法不符合会计准则规定的是( )。A按该资产组的公允价值减去处置费用后的净额与其预计未来现金流量的现值两者之间较高者确定资产组的可收回金额

B资产组的账面价值通常不包括已确认负债的账面价值

C计算出资产组减值金额后应按资产组各项资产的账面价值比重按比例抵减各资产的账面价值

D分摊后资产组各项资产的账面价值最低不得低于零

正确答案: A解析: -

第13题:

某公司于2006年12月31日对某资产组进行减值测试,确定资产组的减值损失为500000元,并按照资产组内各资产的账面价值比例分摊该损失,其中,资产A分摊减值损失后的账面价值为426000元,假设该资产A的公允价值为520000元,处置费用为10000元,预计未来现金流量的现值为490000元。则该资产A最终抵减后的账面价值应是( )。

A.510000

B.490000

C.426000

D.0

正确答案:A

-

第14题:

在资产减值的会计处理中,资产组的减值损失金额抵减分摊至资产组中商誉的账面价值后,应再抵减其他各项资产的账面价值,则分摊减值损失的基础是( )。

A.其他各项资产的账面价值所占比重

B.其他各项资产的公允价值所占比重

C.慕他各项资产的账面余额所占比重

D.其他各项资产预计未来现金流量的现值所占比重

正确答案:A

-

第15题:

A公司于2010年12月31日对某资产组进行减值测试,其账面价值为725.000元;该资产组包括固定资产甲、乙、丙、丁、戊,账面价值分别为145000元、188500元、239250元、50750元和101500元。经过分析,乙公司确定该资产组的公允价值减去处置费用后的净额为575000元,未来现金流量现值为560000元。

要求:

(1)计算该资产组应确认的减值损失。

(2)计算该资产组内固定资产甲、乙、丙、丁、戊应分摊的减值损失及分摊减值损失后的账面价值。

答案:解析:(1)该资产组应确认的减值损失=725000-575000=150000(元)

(2)该资产组内各项固定资产应分摊的减值损失如下:

-

第16题:

(2019年)包含商誉的资产组发生的减值损失,应按商誉的账面价值和资产组内其他资产账面价值的比例进行分摊。答案:错解析:包含商誉的资产组发生的减值损失,应先抵减分摊到资产组中商誉的账面价值;然后再根据资产组内其他资产的账面价值所占比例,抵减其他各项资产的账面价值。 -

第17题:

关于资产组的减值测试,正确的处理方法包括()。

- A、资产组的可收回金额低于其账面价值的,应当确认相应的减值损失

- B、减值损失金额根据资产组中各项资产的账面价值所占比重,按比例抵减其他各项资产的账面价值

- C、资产账面价值的抵减,应当作为各单项资产(包括商誉)的减值损失处理,计入当期损益

- D、抵减后的各资产的账面价值不得低于该资产的公允价值减去处置费用后的净额(如可确定的)、该资产预计未来现金流量的现值(如可确定的)和零三者之中最高者

- E、抵减后的某个资产的账面价值如果低于该资产的三者之中最高者,则需要再次给其他资产分配

正确答案:A,C,D,E -

第18题:

多选题对资产组进行减值测试,下列处理方法中正确的有( )。A资产组的可收回金额低于其账面价值的,应当确认相应的减值损失

B减值损失金额应当先抵减资产组的账面价值,最后再冲减商誉的账面价值

C资产账面价值的抵减,应当作为各单项资产(包括商誉)的减值损失处理,计入当期损益

D抵减减值损失后各资产的账面价值不得低于该资产的公允价值减去处置费用后的净额(如可确定的)、该资产预计未来现金流量的现值(如可确定的)和零三者之中最高者

正确答案: A,C解析:

B项,减值损失金额应当先抵减分摊至资产组中商誉的账面价值,再根据资产组中除商誉之外的其他各项资产的账面价值所占比重,按比例抵减其他各项资产的账面价值。 -

第19题:

多选题对某一资产组减值损失的金额需要( )。A抵减分摊至该资产组中商誉的账面价值

B根据该资产组中的商誉以及其他各项资产所占比重,直接进行分摊

C在企业所有资产中进行分摊

D根据该资产组中除商誉之外的其他各项资产的公允价值所占比重,按照比例抵减其他各项资产的账面价值

E根据该资产组中除商誉之外的其他各项资产的账面价值所占比重,按照比例抵减其他各项资产的账面价值

正确答案: A,C解析: 【答案解析】资产组的减值损失金额应当先抵减分摊至该资产组中商誉的账面价值,然后根据该资产组中除商誉之外的其他各项资产的账面价值所占比重,按照比例抵减其他各项资产的账面价值。 -

第20题:

多选题关于商誉减值,下列说法中正确的有()。A对商誉进行减值测试时无需考虑其他资产

B商誉不能单独产生现金流量

C商誉应与资产组内的其他资产一样,按账面价值比例分摊减值损失

D测试商誉减值的资产组的账面价值应包括分摊的商誉的账面价值

正确答案: C,D解析: 商誉不能独立进行减值测试,商誉应分摊到相关资产组后进行减值测试,选项A不正确;资产组减值损失金额应当先抵减分摊至资产组或者资产组组合中商誉的账面价值,再根据资产组或者资产组组合中除商誉之外的其他各项资产的账面价值所占比重,按比例抵减其他各项资产的账面价值,选项C不正确 -

第21题:

多选题资产组减值损失金额抵减后的各项资产账面价值不得低于以下()三者中较高者。A该资产的公允价值减去处置费用后的净额(假定可确定)

B该资产预计未来现金流量现值(假定可确定)

C零

D该资产的账面余额

正确答案: B,A解析: 知识点:本题考核点是资产组减值的处理。

根据新准则的规定,资产组的减值损失抵减后的各项资产账面价值的金额不能低于以下三者之中较高者:该资产的公允价值减去处置费用后的净额(假定可确定)、该资产预计未来现金流量现值(假定可确定)和零。 -

第22题:

单选题对包含有商誉的某一资产组减值损失的金额不需要进行的账务处理是()。A抵减分摊至该资产组中商誉的账面价值

B在企业所有资产中进行分摊

C根据该资产组中除商誉之外的其他各项资产的账面价值所占比重,按照比例抵减其他各项资产的账面价值

D上述资产账面价值的抵减,应当作为各单项资产(包括商誉)的减值损失处理

正确答案: C解析: 资产组的减值损失金额应当先抵减分摊至该资产组中商誉的账面价值,然后根据该资产组中除商誉之外的其他各项资产的账面价值所占比重,按照比例抵减其他各项资产的账面价值。上述资产账面价值的抵减,应当作为各单项资产(包括商誉)的减值损失处理,计入当期损益。 -

第23题:

多选题关于资产组的减值测试,正确的处理方法包括( )。A资产组的可收回金额低于其账面价值的,应当确认相应的减值损失

B减值损失金额应当先抵减分摊至资产组中商誉的账面价值,再根据资产组中除商誉之外的其他各项资产的账面价值所占比重,按比例抵减其他各项资产的账面价值

C资产组账面价值的抵减,应当作为各单项资产(包括商誉)的减值损失处理,计入当期损益

D抵减后的各资产的账面价值不得低于该资产的公允价值减去处置费用后的净额(如可确定)、该资产预计未来现金流量的现值(如可确定)和零三者之中最高者

正确答案: B,C解析:

A项,资产组减值测试的原理和单项资产相同,如果资产组的可收回金额低于其账面价值,应当按照差额确认相应的减值损失。B项,减值损失金额应当按照下列顺序进行分摊:①抵减分摊至资产组中商誉的账面价值;②根据资产组中除商誉之外的其他各项资产的账面价值所占比重,按比例抵减其他各项资产的账面价值。C项,资产组账面价值的抵减,应当作为各单项资产(包括商誉)的减值损失处理,计入当期损益。D项,抵减后的各资产的账面价值不得低于以下三者之中最高者:该资产的公允价值减去处置费用后的净额(如可确定的)、该资产预计未来现金流量的现值(如可确定的)和零。 -

第24题:

单选题下列各项中,关于资产组减值测试的说法不正确的是( )。A资产组账面价值的确定基础应当与其可收回金额的确定方式一致

B资产组减值测试的原理和单项资产相同

C如果资产组中包括商誉,减值损失应先抵减分摊至资产组中商誉的账面价值

D分摊减值应按资产组内可辨认资产的账面原值比例进行分配

正确答案: A解析: