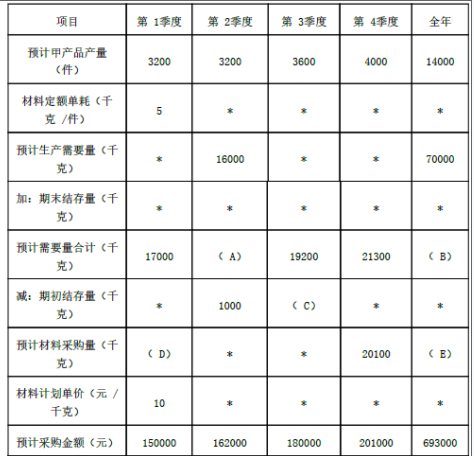

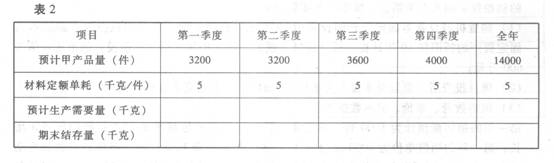

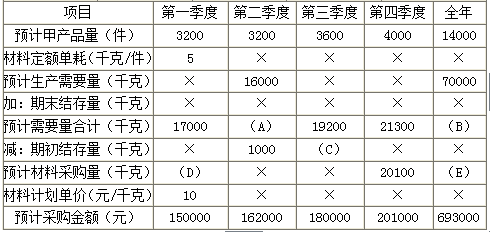

E公司只产销一种甲产品,甲产品只消耗乙材料。2014年第四季度按定期预算法编制2015年的企业预算,部分预算资料如下: 资料一:乙材料2015年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如下表所示: 每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2015年年初的预计应付账款余额为80000元。该公司2015年度乙材料的采购预算如下表所示: 注:表内“材料定额单耗”是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的为省略的数值。

题目

资料一:乙材料2015年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如下表所示:

每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2015年年初的预计应付账款余额为80000元。该公司2015年度乙材料的采购预算如下表所示:

注:表内“材料定额单耗”是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的为省略的数值。

资料二:E公司2015年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。

要求:

(1)确定E公司乙材料采购预算表中用字母表示的项目数值;

(2)计算E公司第一季度预计采购现金支出和第四季度末预计应付账款金额;

(3)计算甲产品耗用乙材料的单位标准成本;

(4)计算E公司第一季度甲产品消耗乙材料的成本差异、价格差异与数量差异;

(5)根据上述计算结果,指出E公司进一步降低甲产品消耗乙材料成本的主要措施。

相似考题

更多“E公司只产销一种甲产品,甲产品只消耗乙材料。2014年第四季度按定期预算法编制2015年的企业预算,部分预算资料如下: ”相关问题

-

第1题:

在编制预算时,只根据预算期内正常、可实现的某一固定业务量(如生产量、销售量等)水平作为唯一基础来编制预算的方法是( )。

A.固定预算法

B.弹性预算法

C.定期预算法

D.增量预算法

正确答案:A

在编制预算时,只根据预算期内正常、可实现的某一固定业务量(如生产量、销售量等)水平作为唯一基础来编制预算的方法是固定预算法。A选项正确。 -

第2题:

经营业务稳定,生产产品销量稳定、能准确预测产品需求及产品成本的企业在进行财务预算时适宜用()。A:滚动预算法

B:定期预算法

C:弹性预算法

D:固定预算法答案:D解析:固定预算法又称静态预算法,是指在编制预算时,只根据预算期内正常、可实现的某一固定的业务量水平作为唯一基础来编制预算的方法。固定预算方法存在适应性差和可比性差的缺点,一般适用于经营业务稳定,生产产品销量稳定、能准确预测产品需求及产品成本的企业,也可用于编制固定费用预算。 -

第3题:

按业务量基础的数量特征,预算编制方法包括( )。A、固定预算法

B、零基预算法

C、增量预算法

D、弹性预算法

E、定期预算法答案:A,D解析:按业务量基础的数量特征,预算编制方法包括固定预算法和弹性预算法。 -

第4题:

A公司本月投产甲产品230件,乙产品270件,生产甲、乙产品共耗用材料5 190千克,每千克22元。

每件甲产品的材料消耗定额为16千克,每件乙产品的材料消耗定额为12千克。按材料定额消耗量比例分配材料费用,本月甲、乙产品的材料消耗量分配率为( )。A.0.75

B.0.47

C.0.79

D.0.49答案:A解析:材料、燃料、动力费分配率=材料、燃料、动力消耗总额÷分配标准(如产品重量、耗用的原材料、生产工时等)=5 190÷(230×16+270×12)=0.75。 -

第5题:

E公司只产销一种甲产品,甲产品只消耗乙材料。 2019年第 4季度按定期预算法编制 2020年的企业预算,部分预算资料如下:

资料一:乙材料 2020年年初的预计结存量为 2000千克,各季度末乙材料的预计结存量数据如表所示:

2020 年各季度末乙材料预计结存量

每季度乙材料的购货款于当季支付 40%,剩余 60%于下一个季度支付; 2020年年初的预计应付账款余额为 80000元。该公司 2020年度乙材料的采购预算如表所示:

2020 年乙材料采购预算

注:表内‘材料定额单耗’是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的‘ *’为省略的数值。

资料二: E公司 2020年第 1季度实际生产甲产品 3400件,耗用乙材料 20400千克,乙材料的实际单价为 9元 /千克。

要求:

( 1)确定 E公司乙材料采购预算表中用字母表示的项目数值(不需要列示计算过程) .

( 2)计算 E公司第 1季度预计采购现金支出和第 4季度末预计应付款金额。

( 3)计算乙材料的单位标准成本。

( 4)计算 E公司第 1季度甲产品消耗乙材料的成本差异,价格差异与用量差异。

( 5)根据上述计算结果,指出 E公司进一步降低甲产品消耗乙材料成本的主要措施。答案:解析:( 1)

A= 第二季度预计生产需用量 +第二季度期末结存量 =16000+1200=17200(千克)

B= 预计年生产需用量 +年末库存量 =70000+1300=71300(千克)

C=1200 (千克)

D= 预计第一季度生产需要量 +第一季度期末结存量 -第一季度期初结存量 =17000-2000=15000

(千克),或 D=150000/10=15000(千克)

E= 预计全年生产需要量 +年末结存量 -年初结存量 =71300-2000=69300(千克),或E=693000/10=69300(千克)

( 2)第 1季度采购支出 =150000× 40%+80000=140000(元),第 4季度末应付账款 =201000× 60%=120600(元)

( 3)用量标准 =5千克 /件,价格标准 =10元 /千克,所以,乙材料的单位标准成本 =5×10=50(元 /件)

( 4)实际单价 =9元 /千克,实际产量下实际材料耗用量 =20400千克

材料成本差异 =20400× 9-3400× 50=13600(元)

材料价格差异 =( 9-10)× 20400=-20400(元)

材料用量差异 =10×( 20400-3400× 5) =34000(元)

( 5)材料成本超支差异的主要原因是材料耗用量超支所致,所以 E公司应该主要通过降低材料耗用量来降低成本。 -

第6题:

练习按材料定额消耗费用比例分配材料费用某企业生产甲、乙两种产品,共同领用A、B两种主要材料,共计37620元。本月投产甲产品150件,乙产品120件。甲产品原材料消耗定额:A材料6千克,B材料8千克;乙产品材料消耗定额:A材料9千克,B材料5千克。A材料单价10元,B材料单价8元。该企业按材料定额消耗费用比例分配材料费用。要求:(1)甲、乙产品材料定额费用(2)材料费用分配率(3)甲、乙产品应分配实际费用

正确答案: (1)甲、乙产品材料定额费用

甲产品:A材料定额费用=150×6×10=9000(元)

B材料定额费用=150×8×8=9600(元)

甲产品材料定额费用合计18600(元)

乙产品:A材料定额费用=120×9×10=10800(元)

B材料定额费用=120×5×8=4800(元)

乙产品材料定额费用合计15600(元)

(2)材料费用分配率

材料费用分配率=37620/(18600+15600)=1.1(3)

甲、乙产品应分配实际费用

甲产品应分配材料费用=18600×1.1=20460(元)

乙产品应分配材料费用=15600×1.1=17160(元) -

第7题:

问答题戊公司只生产销售甲产品,该产品全年产销量一致。2013年固定成本总额为4800万元,该产品生产资料如下表所示。2013年甲产品生产和销售资料经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现目标利润,根据销售预测,对甲产品2014年四个季度的销售量做出如下预计,见下表。2014年度分季度销售量预测数单位:万台若每季末预计的产成品存货占下个季度销量的10%,2014年年末预计的产成品存货数为0.2万台。各季预计的期初存货为上季末期末存货。2013年第四季度的期末存货为0.2万台。根据以上资料,戊公司生产预算如下表所示。计算甲产品2013年的安全边际量和安全边际率,并根据投资企业经营安全程度的一般标准,判断公司经营安全与否。正确答案: 甲产品2013年安全边际量=17-16=1(万台)2013年安全边际率=1/17×100%=5.88%安全边际率小于10%,经营安全程度为危险。解析: 暂无解析 -

第8题:

问答题戊公司只生产销售甲产品,该产品全年产销量一致。2013年固定成本总额为4800万元,该产品生产资料如下表所示。2013年甲产品生产和销售资料经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现目标利润,根据销售预测,对甲产品2014年四个季度的销售量做出如下预计,见下表。2014年度分季度销售量预测数单位:万台若每季末预计的产成品存货占下个季度销量的10%,2014年年末预计的产成品存货数为0.2万台。各季预计的期初存货为上季末期末存货。2013年第四季度的期末存货为0.2万台。根据以上资料,戊公司生产预算如下表所示。计算甲产品2013年的边际贡献总额和边际贡献率。正确答案: 甲产品2013年边际贡献总额=17×(500-200)=5100(万元)2013年边际贡献率=(500-200)/500×100%=60%解析: 暂无解析 -

第9题:

问答题E公司只产销一种甲产品,甲产品只消耗乙材料。2010年第4季度按定期预算法编制2011年的企业预算,部分预算资料如下:资料一:乙材料2011年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如下表所示。2011年各季度末乙材料预计结存量每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2011年年初的预计应付账款余额为80000元。该公司2011年度乙材料的采购预算如下表所示。资料二:E公司2011年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。确定E公司乙材料采购预算表中用字母表示的项目数值。正确答案: A=16000+1200=17200(千克)B=预计年生产需要量+年末库存量=70000+1300=71300(千克)C=1200千克D=17000-2000=15000(千克)E=71300-2000=69300(千克)或:E=693000/10=69300(千克)解析: 暂无解析 -

第10题:

问答题已知:某公司只生产一种产品甲产品,该产品所耗用的主要原材料为乙材料,每制造一个甲产品需要消耗乙材料2.4千克。假定该公司每年生产12 000个甲产品,且年度内其需求量稳定,公司采购乙材料每次的变动性订货成本为200元,单位材料的年储存成本为8元。 要求计算下列指标: (1)乙材料的经济订货批量; (2)存货总成本; (3)每年最佳订货次数。。正确答案: 依题意,

A=12 000×2.4=28 800,

P=200,C=8

(1)经济订货批量Q*=√2PA/C= 1200(千克)

(2)存货总成本TC*=√2PAC=9 600(元)

(3)每年最佳订货次数n*=A/ Q* = 24(次)解析: 暂无解析 -

第11题:

问答题E公司只产销一种甲产品,甲产品只消耗乙材料。2010年第4季度按定期预算法编制2011年的企业预算,部分预算资料如下:资料一:乙材料2011年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如下表所示。2011年各季度末乙材料预计结存量每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2011年年初的预计应付账款余额为80000元。该公司2011年度乙材料的采购预算如下表所示。资料二:E公司2011年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。计算E公司第一季度预计采购现金支出和第四季度末预计应付账款金额。正确答案: 预计第一季度采购现金支出=150000×40%+80000=140000(元)预计第四季度末应付账款=201000×60%=120600(元)解析: 暂无解析 -

第12题:

问答题E公司只产销一种甲产品,甲产品只消耗乙材料。2010年第4季度按定期预算法编制2011年的企业预算,部分预算资料如下:资料一:乙材料2011年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如下表所示。2011年各季度末乙材料预计结存量每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2011年年初的预计应付账款余额为80000元。该公司2011年度乙材料的采购预算如下表所示。资料二:E公司2011年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。计算乙材料单位标准成本。正确答案: 注:直接材料的标准成本,是由材料的用量标准和价格标准来确定的。因为本题要求计算乙材料的单位标准成本,所以要考虑甲产品所耗费的乙材料的用量标准和价格标准。用量标准=5千克/件价格标准=10元/千克所以乙材料的单位标准成本=5×10=50(元/件)解析: 暂无解析 -

第13题:

E公司只产销一种甲产品,甲产品只消耗乙材料。2012年第4季度按定期预算法编制2013年的企业预算,部分预算资料如下: 资料一:乙材料2013年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如表1所示:

每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2013年年初的预计应付账款余额为80000元。该公司2013年度乙材料的采购预算如表2所示:

每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2013年年初的预计应付账款余额为80000元。该公司2013年度乙材料的采购预算如表2所示:

注:表内“材料定额单耗”是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变。 资料二:E公司2013年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。 要求: (1)填写E公司乙材料采购预算表中空格(不需要列示计算过程) (2)计算E公司第一季度预计采购现金支出和第lN季度末预计应付款金额。 (3)计算乙材料的单位标准成本。 (4)计算E公司第一季度甲产品消耗乙材料的成本差异,价格差异与用量差异。 (5)根据上述计算结果,指出E公司进一步降低甲产品消耗乙材料成本的主要措施。正确答案:

注:表内“材料定额单耗”是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变。 资料二:E公司2013年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。 要求: (1)填写E公司乙材料采购预算表中空格(不需要列示计算过程) (2)计算E公司第一季度预计采购现金支出和第lN季度末预计应付款金额。 (3)计算乙材料的单位标准成本。 (4)计算E公司第一季度甲产品消耗乙材料的成本差异,价格差异与用量差异。 (5)根据上述计算结果,指出E公司进一步降低甲产品消耗乙材料成本的主要措施。正确答案:

-

第14题:

经营业务和产销量稳定的企业适合采用的预算编制方法是:A、增量预算法

B、弹性预算法

C、固定预算法

D、滚动预算法答案:C解析:固定预算法适用于业务量水平较为稳定的企业。 -

第15题:

E公司只产销一种甲产品,甲产品只消耗乙材料。2013年第4季度按定期预算法编制2014年的企业预算,部分预算资料如下:

资料一:乙材料2014年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如下表所示:

每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2014年年初的预计应付账款余额为80000元。该公司2014年度乙材料的采购预算如下表所示:

注:表内‘材料定额单耗’是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的‘×’为省略的数值。

资料二:E公司2014年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。

1、确定E公司乙材料采购预算表中用字母表示的项目数值(不需要列示计算过程)。

2、计算E公司第一季度预计采购现金支出和第四季度末预计应付款金额。

3、计算甲产品单位标准材料成本。

4、计算E公司第一季度甲产品消耗乙材料的成本差异,价格差异与数量差异。答案:解析:A=16000+1200=17200(1分)

E=693000/10=69300(0.5分)

【提示】(17000+17200+19200+21300)=四个季度的预计需要量合计=四个季度的预计生产需要量合计+四个季度的期末结存量合计,对于期末结存量而言,是时点指标,因此,不能相加,所以,“四个季度的期末结存量”不能加到一起,因此,(17000+17200+19200+21300)不表示任何意义。

B=70000+1300=71300(0.5分)

D=150000/10=15000(0.5分)

C=19200-180000/10=1200(0.5分)

【考点“营业预算的编制”】

第一季度采购支出=150000×40%+80000=140000(元)(1分)

第四季度末应付账款=201000×60%=120600(元)(1分)

【考点“营业预算的编制”】

用量标准=5(千克/件),价格标准=10(元/千克)

所以甲产品的单位标准材料成本=5×10=50(元/件)

【考点“营业预算的编制”】

实际单价=9(元/千克),实际产量材料实际耗用量=20400(千克),标准单价=10(元/千克)

实际产量标准用量=3400×5=17000(千克)

材料成本差异=20400×9-17000×10=13600(元)(1分)

材料价格差异=(9-10)×20400=-20400(元)(0.5分)

材料数量差异=10×(20400-17000)=34000(元)(0.5分)

【考点“营业预算的编制”】 -

第16题:

2011年5月甲企业生产甲、乙两种产品,共同耗用原材料A,耗用量无法按产品直接划分。甲产品投产180件,原材料消耗定额为8千克;乙产品投产320件,原材料消耗定额为6千克。A原材料的计划单价为10元/千克,成本差异率为节约1%。甲、乙两种产品实际消耗A原材料总量为3 000千克。

要求:

1.分别计算甲、乙产品的原材料定额消耗量。

2.按原材料定额消耗量比例,计算A原材料消耗量的分配率。

3.根据A原材料的分配率,计算甲、乙产品各耗用A原材料的数量。

4.分别计算甲、乙产品应负担的A原材料实际费用。

(计算结果保留两位小数)答案:解析:1.甲产品的原材料定额消耗量=180 x8 =1 440 (千克)

乙产品的原材料定额消耗量=320 x6 = 1 920 (千克)

2. A原材料消耗量分配率=3 000/ (1 440 +1 920) =0.89

3.甲产品应负担的A原材料数量=1 440 x0. 89 = 1 281.6 (千克)

乙产品应负担的A原材料数量=1 920 x 0.89 = 1 708.8 (千克)

4.甲产品应负担的A原材料实际费用=1 281.6 x 10 x (1-1%) = 12 687. 84 (元)

乙产品应负担的A原材料实际费用=1 708.8 xl0x (1-1%) =16917.12(元) -

第17题:

甲公司是从事食品饮料的上市公司,下设五个成本中心,三个利润中心,两个投资中心。公司提出要进一步提升“战略规划——年度计划——预算管理——绩效评价”全过程的管理水平,加强预算管理与业绩评价工作。

资料一:甲公司下设A利润中心,只生产销售D产品,该产品全年产销量一致。2017年固定成本总额为4800万元,该产品生产与销售资料如下表所示:

假设D产品单价和成本性态不变。为了实现利润目标增长,管理层预测2018年销售量18万台。

资料二:甲公司下设B标准成本中心,只生产C产品,C产品的直接材料的标准成本资料如下表所示。

?

假定某月份实际发生业务如下:购进直接材料21000千克,实际支付34650元,所购材料全部用于生产,共生产C产品3400件,对于产品C的成本差异,可以从材料的价格差异与用量差异来进行分析,最终找出造成预算执行差异的动因。

资料三:甲公司下设E、F两个投资中心,采用关键绩效指标法进行绩效评价,假设适用所得税税率为20%,相关资料如下表:

假设不考虑其他因素。

要求:

1.根据资料一,按照本量利分析法预计2018年A利润中心目标利润额。

2.根据资料二,计算该月份C产品成本的直接材料价格差异与用量差异。

3.根据资料三,计算E、F投资中心投资资本回报率。答案:解析:1.2018年A利润中心的目标利润=(500-200)×18-4800=600(万元)

2.单位C产品直接材料标准成本=1.5×6=9(元/件)

直接材料标准总成本=3400×9=30600(元)

直接材料单位实际价格=34650÷21000=1.65(元/千克)

直接材料价格差异=(1.65-1.5)×21000=3150(元)

直接材料用量差异=(21000-6×3400)×1.5=900(元)

3.E投资中心投资资本回报率=[(108000-8000)×(1-20%)+8000]÷850000=10.35%

F投资中心投资资本回报率=[(90000-10000)×(1-20%)+10000]÷560000=13.21%。 -

第18题:

按业务量基础的数量特征不同,编制预算的方法有()

- A、零基预算法

- B、定期预算法

- C、固定预算法

- D、滚动预算法

- E、弹性预算法

正确答案:C,E -

第19题:

问答题某企业生产甲、乙两种产品共同耗用A种原材料6000公斤,每公斤计划单价6元。本月产量为:甲产品500件,乙产品400件。单件产品原材料消耗定额为:甲产品6公斤,乙产品5公斤。原材料成本差异率为1% 。按定额消耗量比例分配甲、乙产品的材料费用。正确答案: 原材料定额消耗量:

甲产品:500×6=3000(公斤)

乙产品:400×5=2000(公斤)

材料费用分配率=6000×6/(3000+2000)=7.2

两种产品应分配的材料计划成本:

甲产品:7.2×3000=21600(元)

乙产品:7.2×2000=14400(元)

应负担的材料成本差异:

甲产品=21600×1%= 216(元)

乙产品=14400×1%= 144(元)解析: 暂无解析 -

第20题:

单选题经营业务和产销量稳定的企业适合采用的预算编制方法是( )。A增量预算法

B弹性预算法

C固定预算法

D滚动预算法

正确答案: C解析: -

第21题:

问答题E公司只产销一种甲产品,甲产品只消耗乙材料。2010年第4季度按定期预算法编制2011年的企业预算,部分预算资料如下:资料一:乙材料2011年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如下表所示。2011年各季度末乙材料预计结存量每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2011年年初的预计应付账款余额为80000元。该公司2011年度乙材料的采购预算如下表所示。资料二:E公司2011年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。计算E公司第一季度甲产品消耗乙材料的成本差异(价格差异与用量差异)。正确答案: 实际单价=9元/千克实际产量下实际耗用量=20400千克标准单价=10元/千克实际产量下标准耗用量=3400×5=17000(千克)甲产品消耗乙材料的成本差异=20400×9-17000×10=13600(元)甲产品消耗乙材料价格差异=(9-10)×20400=-20400(元)(节约)甲产品消耗乙材料用量差异=10×(20400-17000)=34000(元)(超支)解析: 暂无解析 -

第22题:

单选题经营业务稳定,生产产品销量稳定、能准确预测产品需求及产品成本的企业在进行财务预算时适宜用( )A滚动预算法

B定期预算法

C弹性预算法

D固定预算法

正确答案: C解析: -

第23题:

问答题戊公司只生产销售甲产品,该产品全年产销量一致。2013年固定成本总额为4800万元,该产品生产资料如下表所示。2013年甲产品生产和销售资料经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现目标利润,根据销售预测,对甲产品2014年四个季度的销售量做出如下预计,见下表。2014年度分季度销售量预测数单位:万台若每季末预计的产成品存货占下个季度销量的10%,2014年年末预计的产成品存货数为0.2万台。各季预计的期初存货为上季末期末存货。2013年第四季度的期末存货为0.2万台。根据以上资料,戊公司生产预算如下表所示。计算甲产品2013年保本销售量和保本销售额。正确答案: 甲产品2013年保本销售量=4800/(500-200)=16(万台)2013年保本销售额=4800/60%=8000(万元)解析: 暂无解析