甲公司2019年3月期末留抵税额为8万元,2019年9月期末留抵税额为78万元,4至9月已抵扣的进项税合计为31万元,均为增值税专用发票上注明的税额。关于甲公司留抵税额的说法,正确的是( )。 A.如果甲公司4至8月的期末留抵税额均大于0,则甲公司满足了留抵税额退税的部分条件 B.如果甲公司9月的期末留抵税额为50万元,则甲满足了留抵税额退税的部分条件 C.如果甲公司满足留抵退税条件,则应退留抵税额为70万元 D.如果甲公司满足留抵退税条件,则应退留抵税额为42万元

题目

甲公司2019年3月期末留抵税额为8万元,2019年9月期末留抵税额为78万元,4至9月已抵扣的进项税合计为31万元,均为增值税专用发票上注明的税额。关于甲公司留抵税额的说法,正确的是( )。

A.如果甲公司4至8月的期末留抵税额均大于0,则甲公司满足了留抵税额退税的部分条件

B.如果甲公司9月的期末留抵税额为50万元,则甲满足了留抵税额退税的部分条件

C.如果甲公司满足留抵退税条件,则应退留抵税额为70万元

D.如果甲公司满足留抵退税条件,则应退留抵税额为42万元

B.如果甲公司9月的期末留抵税额为50万元,则甲满足了留抵税额退税的部分条件

C.如果甲公司满足留抵退税条件,则应退留抵税额为70万元

D.如果甲公司满足留抵退税条件,则应退留抵税额为42万元

相似考题

更多“甲公司2019年3月期末留抵税额为8万元,2019年9月期末留抵税额为78万元,4至9月已抵扣的进项税合计为31万元,均为增值税专用发票上注明的税额。关于甲公司留抵税额的说法,正确的是( )。 ”相关问题

-

第1题:

某市甲公司是符合条件的享受增值税期末留抵退税政策的增值税一般纳税人。2018年9月甲公司发生销项税额280万元、可以抵扣的进项税额120万元,简易计税方法计算的应纳增值税20万元。当月申请退还前期期末留抵税额共计170万元。则当月甲公司应缴纳城建税( )万元。A.12.6

B.1.4

C.0.7

D.0答案:C解析:对实行增值税期末留抵退税的纳税人,允许其从城市维护建设税、教育费附加和地方教育附加的计税(征)依据中扣除退还的增值税税额。当月甲公司应缴纳城建税=(280-120+20-170)×7%=0.7(万元)。 -

第2题:

甲公司为增值税一般纳税人,主营业务为市场调查服务,2019年6月取得调查收入50万元(不含税),购入相关物资和服务取得可抵扣的进项税额1.5万元。月初无留抵税额和可抵减加计抵减额,已知甲公司符合相关条件并适用加计抵减政策,则甲公司当月应缴纳的增值税为( )万元。A.1.5

B.1.35

C.3

D.2.85答案:B解析:甲公司当月应纳增值税=50×6%-1.5×(1+10%)=1.35(万元)。 -

第3题:

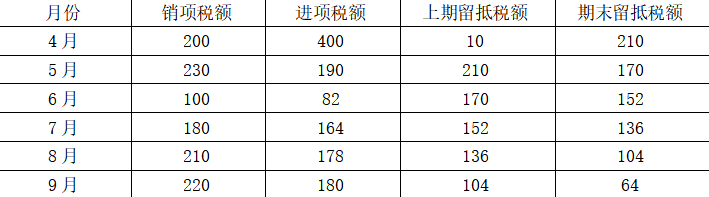

甲企业2017年成立,同年登记为增值税一般纳税人。增值税按月申报,纳税信用等级为B级,无出口业务。2019年3月期末留抵税额为10万元,2019年4-9月增值税申报情况如下:

单位:万元

该企业申请退税前36个月未发生骗取留抵退税情形,也未因偷税被税务机关处罚,同时自2019年4月1日起未享受即征即退、先征后返(退)政策。该企业2019年4月至9月已抵扣的增值税专用发票、海关进口增值税专用缴款书、解缴税款完税凭证注明的增值税税额为798万元,同期全部已抵扣进项税额为1194万元。该企业允许退还的增量留抵税额为( )万元。A.26.88

B.21.65

C.32.40

D.48.09答案:B解析:自2019年4月1日起,试行增值税期末留抵税额退税制度。该企业每月增量留抵均大于零,第六个月增量留抵税额=64-10=54(万元),信用等级为B级,符合规定的条件,因此可以向主管税务机关申请退还增量留抵税额。

进项构成比例=798/1194×100%=66.83%

增量留抵税额=64-10=54(万元)

该企业允许退还的增量留抵税额=增量留抵税额×进项构成比例×60%=54×66.83%×60%=21.65(万元) -

第4题:

某酒店为增值税一般纳税人。适用增值税进项税额加计抵减政策。2019年5月一般计税项目销项税额为200万元。当期可抵扣进项税额150万元。上期留抵税额10万元。则当期可计提加计抵减额( )万元。A.4.00

B.14.00

C.15.00

D.16.00答案:C解析:当期可计提加计抵减额=150X 10%=15 (万元)。

-

第5题:

下列关于增值税期末留抵税额退税制度的表述,正确的有( )。A.允许退还的增量留抵税额=增量留抵税额×进项构成比例

B.进项构成比例,为2019年4月至申请退税前一税款所属期内已抵扣的增值税专用发票(含税控机动车销售统一发票).海关进口增值税专用缴款书.解缴税款完税凭证注明的增值税税额占同期全部已抵扣进项税额的比重

C.纳税人应在增值税纳税申报期内,向主管税务机关申请退还留抵税额

D.纳税人出口货物劳务.发生跨境应税行为,适用免退税办法的,相关进项税额可以用于退还留抵税额

E.纳税人取得退还的留抵税额后,应相应调减当期留抵税额答案:B,C,E解析:选项A,允许退还的增量留抵税额=增量留抵税额×进项构成比例×60%;选项D,纳税人出口货物劳务、发生跨境应税行为,适用免退税办法的,相关进项税额不得用于退还留抵税额。 -

第6题:

下列关于一般性企业增值税期末留抵税额退税制度的表述,错误的是( )。A.自2019年4月1日起,试行增值税期末留抵税额退税制度

B.所称增量留抵税额,是指与2019年3月底相比新增加的期末留抵税额

C.纳税人当期允许退还的增量留抵税额,按照公式计算:允许退还的增量留抵税额=增量留抵税额×进项构成比例×50%

D.纳税人应在增值税纳税申报期内,向主管税务机关申请退还留抵税额答案:C解析:纳税人当期允许退还的增量留抵税额,按照以下公式计算:允许退还的增量留抵税额=增量留抵税额×进项构成比例×60%。 -

第7题:

某企业为增值税一般纳税人,按月申报增值税,符合留抵退税条件,2019年9月申请留抵退税,相关资料如下:

(1)2019年3月期末留抵为100万元;

(2)2019年4-9月已抵扣的专用发票、海关缴款书注明的税额666万,购进的符合抵扣规定的旅客运输服务的税额74万元。

(3)2019年9月期末留抵税额188万元。

请计算该企业允许退还的增量留抵税额。答案:解析:第一步:计算进项构成比例。进项构成比例=666÷(666+74)=90%

第二步:计算增量留抵税额。增量留抵税额=188-100=88(万元)

第三步:允许退还的增量留抵税额。允许退还增量留抵税额=88×90%×60%=47.52(万元) -

第8题:

某企业(增值税一般纳税人)在2020年4月有增值税10万元欠税未补缴,若2020年4月期末留抵税额4万元(不符合退税条件)。

请作出4月末用留抵税额抵减欠税的账务处理。答案:解析:4月账务处理:

借:应交税费—应交增值税(进项税额) 4(红字)

贷:应交税费—未交增值税 4(红字)

如果4月末留抵税额13万元:

借:应交税费—应交增值税(进项税额) 10(红字)

贷:应交税费—未交增值税 10(红字) -

第9题:

对欠缴税款的纳税人因销项税额小于进项税额而产生期末留抵税额的,应以期末留抵税额抵减增值税欠税。

正确答案:正确 -

第10题:

单选题下列关于增值税一般纳税人既欠缴增值税,又有增值税留抵税额相关涉税会计核算的表述中,不正确的是( )。A对纳税人因销项税额小于进项税额而产生期末留抵税额的,应以期末留抵税额抵减增值税欠税

B增值税欠税税额大于期末留抵税额,按期末留抵税额红字借记‘‘应交税费一应交增值税(进项税额)”科目,贷记“应交税费一未交增值税”科目

C增值税欠税税额大于期末留抵税额,按增值税欠税税额红字借记“应交税费一应交增值税(进项税额)”科目,贷记“应交税费一未交增值税”科目

D增值税欠税税额小于期末留抵税额,按增值税欠税税额红字借记“应交税费一应交增值税(进项税额)”科目,贷记“应交税费一未交增值税”科目

正确答案: C解析: -

第11题:

问答题某企业2019年5月在税务稽查中应补增值税15万元欠税未补,若2019年5月期末留抵税额10万元,6月末留抵税额8万元。5月和6月末用留抵税额抵减欠税的账务处理。正确答案:解析: -

第12题:

判断题对欠缴税款的纳税人因销项税额小于进项税额而产生期末留抵税额的,应以期末留抵税额抵减增值税欠税。A对

B错

正确答案: 错解析: 暂无解析 -

第13题:

(2013年)根据增值税规定,下列关于纳税人既欠缴增值税,又有增值税留抵税额的税务处理,正确的是( )。A.允许以期末留抵税额抵减增值税欠税,但不得抵减欠税滞纳金

B.抵减欠税时,既可以按欠税时间逐笔抵扣,也可以按欠税额度逐笔抵扣

C.若期末留抵税额大于欠缴总额,抵减后的余额不得结转下期继续抵扣

D.查补的增值税款,可以按规定用留抵税额抵减答案:D解析:选项A,允许以留抵税额抵减增值税欠税,抵减的欠税包括呆账税金及欠税滞纳金;选项B,抵减欠税款时,应按欠税发生时间逐笔抵扣,先发生的先抵;选项C,若期末留抵税额大于欠缴总额,抵减后的余额可结转下期继续抵扣。 -

第14题:

下列关于增值税期末留抵退税的表述错误的是( )。A.自2019年4月税款所属期起,连续6个月增量留抵税额均大于零,且第6个月增量留抵税额不低于100万元是申报期末留抵退税的条件之一

B.允许退还的增量留抵税额等于增量留抵税额乘以进项构成比例再乘以60%

C.纳税人取得退还的留抵税额后,应相应调减当期留抵税额

D.通信设备制造企业允许退还的增量留抵税额等于增量留抵税额乘以进项构成比例答案:A解析:自2019年4月税款所属期起,连续6个月增量留抵税额均大于零,且第6个月增量留抵税额不低于50万元是申报期末留抵退税的条件之一。 -

第15题:

甲商贸公司公司2019年3月期末留抵税额为8万元,2019年9月期末留抵税额为78万元,4至9月已抵扣的进项税合计为31万,均为增值税专用发票上注明的税额。关于甲公司留抵税额的说法,正确的是( )。A.如果甲公司4至8月的期末留抵税额均大于0,则甲公司满足了留抵税额退税的部分条件

B.如果甲公司9月的期末留抵税额为50万元,则甲满足了留抵税额退税的部分条件

C.如果甲公司满足留抵退税条件,则应退留抵税额为70万元

D.如果甲公司满足留抵退税条件,则应退留抵税额为42万元答案:D解析:选项A,如果甲公司4至9月的期末留抵税额均大于8万元,则甲公司满足了留抵税额退税的部分条件;选项B,如果甲公司9月的期末留抵税额为58万元以上,则甲满足了第六个月增量留抵税额不低于50万元的条件;选项C,如果甲公司满足留抵退税条件,则应退留抵税额=(78-8)×100%×60%=42(万元)。 -

第16题:

某企业(非部分先进制造业)为增值税一般纳税人,2019年3月底留抵税额为100万元,4月到9月各月留抵税额均大于100万元,且9月底留抵税额为180万元。2019年4月~9月期间,该企业共申报抵扣增值税进项税额500万元,其中增值税专用发票抵扣200万元,海关进口增值税专用缴款书抵扣160万元,解缴税款的完税凭证抵扣40万元,农产品收购发票计算抵扣50万元,高速公路通行费增值税电子普通发票抵扣30万元,员工出差的航空运输行程单抵扣20万元。该企业在10月可申请退还的留抵税额是( )万元。A.38.4

B.48

C.64

D.80答案:A解析:进项构成比例=(200+160+40)÷500×100%=80%

可申请退还的增值税留抵税额=(180-100)×80%×60%=38.4(万元)。 -

第17题:

根据增值税规定,下列关于纳税人既欠缴增值税,又有增值税留抵税额的税务处理,正确的是( )。A.允许以期末留抵税额抵减增值税欠税,但不得抵减欠税滞纳金

B.抵减欠税时,既可以按欠税时间逐笔抵扣,也可以按欠税额度逐笔抵扣

C.若期末留抵税额大于欠缴总额,抵减后的余额不得结转下期继续抵扣

D.查补的增值税款,可以按规定用留抵税额抵减答案:D解析:选项A:关于纳税人既欠缴增值税,又有增值税留抵税额的,允许以留抵税额抵减增值税欠税金额,抵缴的欠税包含呆账税金及欠税滞纳金;选项B:抵减欠缴税款时,应按欠税发生时间逐笔抵扣,先发生的先抵;选项C:期末留底税额大于欠缴总额,抵减后的余额可以结转下期继续抵扣。

【知识点】 其他 -

第18题:

某一般纳税人甲公司(非先进制造业),2019年3月留抵税额60万元,4-10月增值税的留抵税额分别为(单位:万元):

要求回答:

(1)哪个月符合增量留抵退税条件?

(2)假设进项构成比例为90%,当期允许退还的增量留抵税额?答案:解析:(1)10月符合增量留抵退税条件。

(2)当期允许退还的增量留抵税额=(115-60)×90%×60%=29.7(万元) -

第19题:

某县自营出口的生产企业是增值税一般纳税人,出口货物的征税率为16%,退税率为13%。2018年10月购进原材料一批,取得的增值税专用发票注明的价款200万元,外购货物准予抵扣进项税额32万元,货已入库。上期期末留抵税额3万元。当月内销货物不含税销售额100万元,销项税额16万元。本月出口货物销售额折合人民币200万元。试计算该企业本期免、抵、退税额,应退税额,免抵税额及城建税税额。答案:解析:(1)当期免抵退税不得免征和抵扣税额=200×(16%-13%)=6(万元)

(2)应纳增值税=100×16%-(32-6)-3=-13(万元)

(3)出口货物免、抵、退税额=200×13%=26(万元)

(4)当期期末留抵税额13万元小于当期免抵退税额26万元,故当期应退税额等于当期期末留抵税额13万元。

(5)当期免抵税额=26-13=13(万元)

(6)城建税=免抵税额13×5%=0.65(万元)。 -

第20题:

下列关于当期应退税额和当期免抵税额的计算表述错误的是()。

- A、当期期末留抵税额≤当期免抵退税额时,当期应退税额=当期期末留抵税额

- B、当期期末留抵税额≤当期免抵退税额时,当期免抵税额=当期免抵退税额-当期应退税额

- C、当期期末留抵税额>当期免抵退税额时,当期应退税额=当期免抵退税额

- D、当期期末留抵税额>当期免抵退税额时,当期应退税额=当期期末留抵税额

正确答案:D -

第21题:

不定项题甲公司的下列进项税额,准予从销项税额中抵扣的是( )。A上期留抵增值税额5.6万元

B购进办公设备的进项税额3.4万元

C购进生产用原材料的进项税额17万元

D支付运输费的进项税额0. 33万元

正确答案: B解析: -

第22题:

不定项题本期应纳增值税额或者期末留抵进项税额为( )万元。A13.44

B6.84

C8.43

D4.03

正确答案: D解析: -

第23题:

单选题下列关于当期应退税额和当期免抵税额的计算表述错误的是()。A当期期末留抵税额≤当期免抵退税额时,当期应退税额=当期期末留抵税额

B当期期末留抵税额≤当期免抵退税额时,当期免抵税额=当期免抵退税额-当期应退税额

C当期期末留抵税额>当期免抵退税额时,当期应退税额=当期免抵退税额

D当期期末留抵税额>当期免抵退税额时,当期应退税额=当期期末留抵税额

正确答案: B解析: 暂无解析