股票组合的β系数等于构成组合的股票的β系数的算术平均值。()

题目

相似考题

更多“股票组合的β系数等于构成组合的股票的β系数的算术平均值。()”相关问题

-

第1题:

β系数是一种用来测定一种股票的收益受整个股票市场(市场投资组合)收益变化影响程度的指标,市场投资组合的β系数等于1。()答案:对解析: -

第2题:

设有一个由A和B两种股票构成的股票投资组合P,A和B两种股票收益率的方差相等,那么当股票A和股票B之间的相关系数( )时,投资组合P的系统风险也将发生变化

①发生变化时,投资组合P的方差最小

②等于﹣1时,投资组合P的方差最大

③等于0时,投资组合P的总风险就等于股票A的总风险

④等于1时,投资组合p的方差最大A.③④

B.①④

C.②④

D.①③答案:A解析:当股票A和股票B之间的相关系数等于-1时,投资组合P的方差最小;当股票A和股票B之间的相关系数等于1时,投资组合P的方差最大;当股票A和股票B之间的相关系数等于0时,投资组合P的方差等于股票AB的方差。 -

第3题:

关于β系数,以下说法正确的是( )。A.β系数是根据历史资料统计而得到的

B.股票组合的β系数与该组合中单个股票的β系数无关

C.股票组合的β系数为该组合中的每只股票的资金比例与该股票的β系数的乘积之和

D.股票组合的β系数为该组合中的每只股票的数量比例与该股票的β系数的乘积之和答案:A,C解析:β系数是根据历史资料统计而得到的。股票组合的β系数为该组合中的每只股票的资金比例与该股票的β系数的乘积之和。 -

第4题:

关于β系数,以下说法正确的是( )。A.β系数用来衡量证券或证券组合与整个市场风险程度的比较

B.β系数大于1,说明证券或证券组合的风险程度小于整个市场的风险程度

C.股票组合的β系数比单个股票的β系数可靠性高

D.单个股票的β系数比股票组合的β系数可靠性高答案:A,C解析:β系数显示股票的价值相对于市场价值变化的相对大小。也称为股票的相对波动率。β系数大于1,说明股票比市场整体波动性高,因而其市场风险高于平均市场风险;β系数小于1,说明股票比市场整体波动性低,因而其市场风险低于平均市场风险。股票组合的β系数比单个股票的β系数可靠性要高。 -

第5题:

关于β系数,以下说法正确的有()。A.股票组合的β系数为该组合中的每只股票的资金比例与该股票的β系数相乘再加总求和

B.股票组合的β系数与该组合中单个股票的β系数无关

C.股票组合的β系数为该组合中的每只股票的数量比例与该股票的β系数相乘再加总求和

D.β系数是根据历史资料统计而得到的答案:A,D解析:A、B、C三项,假定一个组合P由n个股票组成,第i个股票的资金比例为Xi(X1+X2+…+Xn=1);βi为第i个股票的β系数,则有:β=X1β1+X2β2+…+Xnβn。D项,β系数是根据历史资料统计而得到的,在应用中,通常就用历史的β系数来代表未来的β系数。 -

第6题:

贝塔系数和标准差都能衡量投资组合的风险。下列关于投资组合的贝塔系数和标准差的表述中,正确的有()。

- A、贝塔系数度量的是投资组合的系统风险

- B、标准差度量的是投资组合的非系统风险

- C、投资组合的贝塔系数等于被组合各证券贝塔系数的算术加权平均值

- D、投资组合的标准差等于被组合各证券标准差的算术加权平均值

正确答案:A,C -

第7题:

相关系数对风险的影响为()。

- A、当相关系数为1时,等额投资多种股票的组合标准差就是各自标准差的简单算术平均数

- B、证券收益率的相关系数越小,风险分散化效果也就越明显

- C、当相关系数小于1时,投资组合曲线必然向右弯曲

- D、当相关系数等于0时,投资多种股票的资产组合标准差就是各股票标准差的加权平均值

正确答案:A,B,D -

第8题:

判断题股票组合的β系数等于构成组合的股票的β系数的算术平均值。( )[2017年7月真题]A对

B错

正确答案: 错解析:

股票组合的β系数=X1β1+X2β2+…+Xnβn,其中Xi(X1+X2+…+Xn=1)表示第i个股票的资金比例,βi为第i个股票的β系数。该公式表明,股票组合的β系数等于构成组合的股票的β系数的加权平均值,权重为组合中各股票的投资比例。 -

第9题:

多选题相关系数对风险的影响为()。A当相关系数为1时,等额投资多种股票的组合标准差就是各自标准差的简单算术平均数

B证券收益率的相关系数越小,风险分散化效果也就越明显

C当相关系数小于1时,投资组合曲线必然向右弯曲

D当相关系数等于0时,投资多种股票的资产组合标准差就是各股票标准差的加权平均值

正确答案: A,C解析: 暂无解析 -

第10题:

多选题关于股票或股票组合的贝塔系数,下列说法中正确的有()。A股票的贝塔系数反映个别股票相对于平均风险股票的变动程度

B股票组合的贝塔系数反映股票投资组合相对于平均风险股票的变动程度

C股票组合的贝塔系数是构成组合的各股票贝塔系数的加权平均数

D股票的贝塔系数衡量个别股票(或股票组合)的系统风险

正确答案: C,A解析: 本题考点是贝塔系数的相关内容。贝塔系数是反映个别股票(或股票组合)相对于平均风险股票的变动程度的指标,它可以衡量个别股票(或股票组合)的市场风险(系统风险),股票组合的贝塔系数是构成组合的各股票贝塔系数的加权平均数,它反映相对于平均风险股票的变动程度。 -

第11题:

多选题贝塔系数和标准差都能衡量投资组合的风险。下列关于投资组合的贝塔系数和标准差的表述中,正确的有()。A贝塔系数度量的是投资组合的系统风险

B标准差度量的是投资组合的非系统风险

C投资组合的贝塔系数等于被组合各证券贝塔系数的算术加权平均值

D投资组合的标准差等于被组合各证券标准差的算术加权平均值

正确答案: D,B解析: 贝塔系数度量投资组合的系统风险,选项A正确;标准差度量整体风险,选项B错误;投资组合的贝塔系数(系统风险)等于组合中各证券贝塔系数(系统风险)的加权平均值,表明系统风险无法被分散,选项C正确;由于投资组合的风险分散化效应,投资组合的标准差(整体风险)通常小于组合内各证券标准差(整体风险)的加权平均值,选项D错误。 -

第12题:

多选题关于股票或股票组合的β系数,下列说法中正确的有( )。A市场组合的β系数为1

B股票组合的β系数是构成组合的个别股票β系数的加权平均数

C股票的β系数衡量个别股票的系统风险

D股票的β系数衡量个别股票的非系统风险

正确答案: A,D解析:

D项,股票的β系数只能衡量个别股票的系统风险,而不能衡量股票的非系统风险。 -

第13题:

关于股票或股票组合的β系数,下列说法中正确的有( )。A、作为整体的市场投资组合的β系数为1

B、股票组合的β系数是构成组合的个股贝塔系数的加权平均数

C、股票的β系数衡量个别股票的系统风险

D、股票的β系数衡量个别股票的非系统风险

E、股票的β系数只能衡量个别股票的系统风险答案:A,B,C,E解析:股票的β系数只能衡量个别股票的系统风险,而不能衡量股票的非系统风险。 -

第14题:

设有一个由A和B两种股票构成的股票投资组合P,A和B两种股票在股票投资组织P中的投资比例相同,并且这两个股票的收益率的方差相等,那么当股票A和股票B之间的相关系数()。A:等于0时,投资组合P的方差最大

B:发生变化时,投资组合P的系统风险也将发生变化

C:等于-1时,投资组合P的方差最大

D:等于1时,投资组合P的包风险就等于股票A的总风险答案:B,D解析:投资组合的方差: ,式中pAB一一相关系数;σAσBρAB——协方差,记为COV(A,B)。由公式可知,投资组合的P的系统风险与组合证券之间的相关系数密切相关当其他条件不变时,投资组合的系统风险会随着相关系数的变化而变化。有题干可知,证券A和B的比例XA、XB各为1/2,且方差都为σA,代入公式,得:相差系数为-1时,投资组合方差为0;相关系数为0时,组合方差为1/2σA;相关系数为1时,组合方差为σA。

,式中pAB一一相关系数;σAσBρAB——协方差,记为COV(A,B)。由公式可知,投资组合的P的系统风险与组合证券之间的相关系数密切相关当其他条件不变时,投资组合的系统风险会随着相关系数的变化而变化。有题干可知,证券A和B的比例XA、XB各为1/2,且方差都为σA,代入公式,得:相差系数为-1时,投资组合方差为0;相关系数为0时,组合方差为1/2σA;相关系数为1时,组合方差为σA。 -

第15题:

下列对β系数的说法,正确的有()。A.股票组合的β系数由组合中各股票投入资金所占比例及其β系数决定

B.当β系数大于1时,应做买入套期保值

C.β系数越大,该股票相对于以指数衡量的股票市场来说风险就越大

D.股票组合的β系数越大,套期保值所需的期货合约数量就越多答案:A,C,D解析:B项,当β系数大于1时,表明股票比市场整体波动性高,其市场风险高于平均市场风险,买入股票时应慎重。买入套期保值主要应用于投资者在未来计划持有股票组合,担心股市大盘上涨而使购买股票组合成本上升。 -

第16题:

股票组合的β系数等于构成组合的股票指数β系数的算数平均值。( )答案:错解析:

-

第17题:

关于股票或股票组合的β系数,下列说法中正确的有( )。A.作为整体的市场投资组合的β系数为1

B.股票组合的β系数是构成组合的个别股票β系数的加权平均数

C.个别股票的β系数衡量股票的系统风险

D.个别股票的β系数衡量股票的非系统风险

E.股票组合的β系数可能比构成组合的个别股票β系数的加权平均数低答案:A,B,C解析:个别股票的β系数只能衡量股票的系统风险,而不能衡量股票的非系统风险,所以选项D错误;股票组合的β系数是加权平均的β系数,所以选项E错误。 -

第18题:

股票组合的β系数与该组合中单个股票的β系数无关。()

正确答案:错误 -

第19题:

多选题关于股票或股票组合的贝塔系数,下列说法中正确的有( )。A股票的贝塔系数反映个别股票相对于平均风险股票的变动程度

B股票组合的贝塔系数反映股票投资组合相对于平均风险股票的变动程度

C股票组合的贝塔系数是构成组合的个股贝塔系数的加权平均数

D股票的贝塔系数衡量个别股票的系统风险

正确答案: A,B解析:

贝塔系数是反映个别股票相对于平均风险股票的变动程度的指标,它可以衡量个别股票的市场风险t(系统风险),股票组合的贝塔系数是构成组合的个股贝塔系数的加权平均数,它反映相对于平均风险股票的变动程度。 -

第20题:

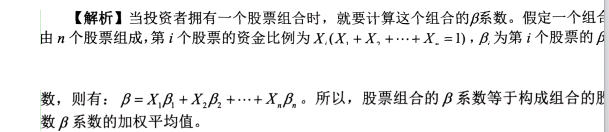

判断题股票组合的β系数等于构成组合的股票指数β系数的算数平均值。( )[2015年7月真题]A对

B错

正确答案: 错解析:

当投资者拥有一个股票组合时,就要计算这个组合的β系数。假定一个组合P由n个股票组成,第i个股票的资金比例为Xi(X1+X2+…+Xn=1),βi为第i个股票的β系数,则有β=X1β1+X2β2+…+Xnβn。所以,股票组合的β系数等于构成组合的股票指数β系数的加权平均值。 -

第21题:

判断题β系数是一种用来测定一种股票的收益受整个股票市场(市场投资组合)收益变化影响程度的指标,市场投资组合的β系数等于1。()A对

B错

正确答案: 对解析: 暂无解析 -

第22题:

判断题股票组合的β系数与该组合中单个股票的β系数无关。( )A对

B错

正确答案: 对解析: -

第23题:

单选题某投资者打算购买A.B.C三只股票,该投资者通过证券分析得出三只股票的分析数据:(1)股票A的收益率期望值等于0.05、贝塔系数等于0.6,(2)股票B的收益率期望值等于0.12,贝塔系数等于1.2,(3)股票C的收益率期望值等于0.08,贝塔系数等于0.8,据此决定在股票A上的投资比例为0.2、在股票B上的投资比例0. 5,在股票C上的投资比例0.3,那么()。 I 在期望收益率-β系数平面上,该投资者的组合优于股票C Ⅱ 该投资者的组合β系数等于0 .96 III 该投资者的组合预期收益率大于股票C的预期收益率 IV 该投资者的组合预期收益率小于股票C的预期收益率AB.C三只股票,该投资者通过证券分析得出三只股票的分析数据:(1)股票A的收益率期望值等于0.05、贝塔系数等于0.6,(2)股票B的收益率期望值等于0.12,贝塔系数等于1.2,(3)股票C的收益率期望值等于0.08,贝塔系数等于0.8,据此决定在股票A上的投资比例为0.2、在股票B上的投资比例0. 5,在股票C上的投资比例0.3,那么()。 I 在期望收益率-β系数平面上,该投资者的组合优于股票C Ⅱ 该投资者的组合β系数等于0 .96 III 该投资者的组合预期收益率大于股票C的预期收益率 IV 该投资者的组合预期收益率小于股票C的预期收益率 选项: A.I、II、III B.I、II、IV C.II、III、IV D.II、III

BC三只股票,该投资者通过证券分析得出三只股票的分析数据:(1)股票A的收益率期望值等于0.05、贝塔系数等于0.6,(2)股票B的收益率期望值等于0.12,贝塔系数等于1.2,(3)股票C的收益率期望值等于0.08,贝塔系数等于0.8,据此决定在股票A上的投资比例为0.2、在股票B上的投资比例0. 5,在股票C上的投资比例0.3,那么()。 I 在期望收益率-β系数平面上,该投资者的组合优于股票C Ⅱ 该投资者的组合β系数等于0 .96 III 该投资者的组合预期收益率大于股票C的预期收益率 IV 该投资者的组合预期收益率小于股票C的预期收益率 选项: A.I、II、III B.I、II、IV

CII、III、IV

DII、III

正确答案: B解析: 该投资者的组合的预期收益率=0.05*0.2+ 0.12*0.5+ 0.08*0.3=0.094,该投资者的组合β系数=0.6*0.2+1.2*0.5+0.8*0.3=0.96。 Ⅰ项错误,该投资者组合的预期收益率=0.094>股票C的预期收益率0.08,但同时,组合的β系数=0.96>股票C的β系数0.8,组合的收益和风险均高于股票C,因此无法判断两者孰优孰劣。