某一香港进口商6月1日从美国买进价值10万美元的商品,约定3个月后交付款,签约时美元兑港元汇率为1美元=7.81港元。由于近期美元兑港元汇率波动剧烈,该进口商决定利用外汇远期套期保值,签订合同当天,银行3个月美元兑港元的报价为USD/HKY=7.88/7.91。该进口商在同银行签订远期合同后,约定3个月后按1美元=7.91港元的价格向银行卖出7.91×100000港元,同时买入100000美元用以支付货款。9月1日,该进口商按照远期合约进行交易,付款日即期汇率为1美元=7.95港元。则进口商远期外汇交易和

题目

B.与不利用外汇远期进行套期保值相比,该进口商多支付货款4000港元

C.没有差别

D.与不利用外汇远期进行套期保值相比,该进口商少支付货款14000港元

相似考题

更多“某一香港进口商6月1日从美国买进价值10万美元的商品,约定3个月后交付款,签约时美元兑港元汇率为1美元=7.81港元。由于近期美元兑港元汇率波动剧烈,该进口商决定利用外汇远期套期保值,签订合同当天,银行3个月美元兑港元的报价为USD/HKY=7.88/7.91。该进口商在同银行签订远期合同后,约定3个月后按1美元=7.91港元的价格向银行卖出7.91×100000港元,同时买入100000美元用以支付货款。9月1日,该进口商按照远期合约进行交易,付款日即期汇率为1美元=7.95港元。则进口商远期外汇交易和”相关问题

-

第1题:

假定某日上海外汇市场上,美元兑人民币的即期汇率USD1=RMB6.0000,6个月的远期汇率为USD1=RMB6.500,某中国出口商将在6个月后收入200万美元的货款,该进口商估计6个月后市场的即期汇率为USD1=RMB6.3000。上述远期合约签订后,履行远期合约时,出口商可以从银行获得的人民币为__________万元。正确答案:1300

-

第2题:

假定某日上海外汇市场上,美元兑人民币的即期汇率USD1=RMB6.5000,6个月的远期汇率为USD1=RMB7.000,某中国进口商需在6个月后对外支付200万美元的货款,该进口商估计6个月后市场的即期汇率为USD1=RMB7.5000。若该进口商不采取任何方式避免外汇风险,如果其预期实现,则6个月后为了支付货款,需要花费____________万人民币来兑换200万美元。正确答案:1500

-

第3题:

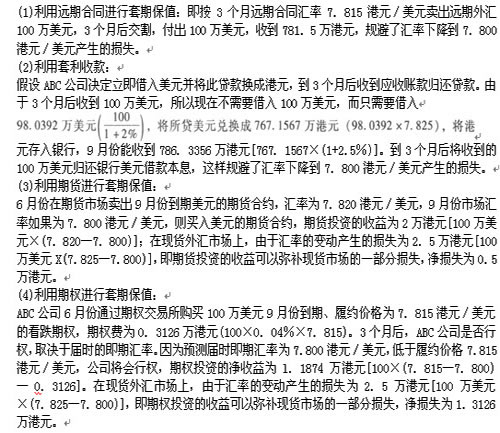

香港ABC公司在2010年6月向美国出口一批产品,应收款项100万美元,约定9月份收款。为从事各种套期保值交易所需要的有关资料如下:

(1)即期汇率:7.825港元/美元;

(2)3个月远期合同汇率:7.815港元/美元;

(3)美元3个月期借款利率:年利率8%(季利率2%);

(4)港元3个月期存款利率:年利率10%(季利率2.5%);

(5)在6月份的外汇期货交易市场,9月份到期的美元期货合约的汇率为7.820港元/美元,合约单位100万美元,初始保证金的比例为5%;

(6)在6月份的外汇期权交易市场,9月份到期的看跌期权的履约价格为7.815港元/美元,合约单位100万美元,期权费0.04%;

(7)另外,据预测3个月后现汇市场即期汇率和期货市场期货合约的汇率将均为7.800港元/美元。

要求:对这笔应收账款,ABC公司分别采取下列交易风险管理策略,针对每一种策略分析其过程和结果:(1)利用远期合同进行套期保值;(2)利用套利收款; (3)利用期货进行套期保值;(4)利用期权进行套期保值。

正确答案:

-

第4题:

在香港外汇市场上,中国银行报出美元与港元即期汇率:USD1=HKD7.8420—7.8460,1个月掉期率:70—50,则美元兑1个月远期港元的实际汇率为()

- A、7.1420—7.3460

- B、7.8350—7.8410

- C、7.8490—7.8510

- D、8.5420—8.3460

正确答案:B -

第5题:

某银行询问美元兑港元汇价,身为交易员的你答复道:“1美元=7.8000/10港元”,请问:如你要买进美元,应按什么汇率计算?

正确答案:1美元=7.8000港元。 -

第6题:

某银行询问美元兑港元汇价,身为交易员的你答复道:“1美元=7.8000/10港元”,请问:如你要买进港元,又是什么汇率?

正确答案:1美元=7.8010港元。 -

第7题:

某中国国际企业从美国进口商品,3个月后需要150万美元。当时美元的即期汇率1美元=6.1605人民币,3个月的远期汇率1美元=6.1367人民币,如果该企业签订买入美元的远期合约,有什么好处?有没有风险?

正确答案:如果3个月后的即期汇率高于1美元=6.1367人民币,但因该企业买入了3个月的远期汇率,该企业仍只需要按1美元=6.1367人民币的价格买入150万美元用于支付货款,可以节省人民币资金。但如果3个月后的即期汇率低于于1美元=6.1367人民币,但因该企业买入了3个月的远期汇率,该企业仍需要按1美元=6.1367人民币的价格买入150万美元用于支付货款,则需要付出比3个月后按即时汇率买入150万美元多的人民币,所以有风险的。 -

第8题:

某银行询问美元兑港元汇价,身为交易员的你答复道:“1美元=7.8000/10港元”,请问:该银行要向你买进美元,汇价是多少?

正确答案:l美元=7.8010港元。 -

第9题:

问答题某银行询问美元兑港元汇价,身为交易员的你答复道:“1美元=7.8000/10港元”,请问:如你要买进美元,应按什么汇率计算?正确答案: 1美元=7.8000港元。解析: 暂无解析 -

第10题:

问答题某银行询问美元兑港元汇价,身为交易员的你答复道:“1美元=7.8000/10港元”,请问:如你要买进港元,又是什么汇率?正确答案: 1美元=7.8010港元。解析: 暂无解析 -

第11题:

单选题在香港外汇市场上,中国银行报出美元与港元即期汇率:USD1=HKD7.8420—7.8460,1个月掉期率:70—50,则美元兑1个月远期港元的实际汇率为()A7.1420—7.3460

B7.8350—7.8410

C7.8490—7.8510

D8.5420—8.3460

正确答案: C解析: 暂无解析 -

第12题:

单选题香港交易所美元兑人民币期货合约的合约金额为( )。A100000港元

B100000美元

C10000港元

D10000美元

正确答案: C解析: 暂无解析 -

第13题:

假定某日上海外汇市场上,美元兑人民币的即期汇率USD1=RMB6.5000,6个月的远期汇率为USD1=RMB7.000,某中国进口商需在6个月后对外支付200万美元的货款,该进口商估计6个月后市场的即期汇率为USD1=RMB7.5000。从持有外汇头寸是多头还是空头考虑,该中国进口商面临着6个月期的200万美元的____________。正确答案:空头

-

第14题:

假定某日上海外汇市场上,美元兑人民币的即期汇率USD1=RMB6.5000,6个月的远期汇率为USD1=RMB7.000,某中国进口商需在6个月后对外支付200万美元的货款,该进口商估计6个月后市场的即期汇率为USD1=RMB7.5000。上述远期合约签订后,履行远期合约时,进口商需要向银行支付的人民币为__________万元。正确答案:1400

-

第15题:

某一香港进口商6月1日从美国买进价值10万美元的商品,约定3个月后交付款,签约时美元兑港元汇率为1美元=7.81港元。由于近期美元兑港元汇率波动剧烈,该进口商决定利用外汇远期套期保值,签订合同当天,银行3个月美元兑港元的报价为USD/HKY=7.88/7.91。该进口商在同银行签订远期合同后,约定3个月后按1美元=7.91港元的价格向银行卖出7.91×100000港元,同时买入100000美元用以支付货款。9月1日,该进口商按照远期合约进行交易,付款日即期汇率为1美元=7.95港元。则进口商远期外汇交易和不进行远期外汇交易的收益差别是( )。A.与不利用外汇远期进行套期保值相比,该进口商少支付货款4000港元

B.与不利用外汇远期进行套期保值相比,该进口商多支付货款4000港元

C.没有差别

D.与不利用外汇远期进行套期保值相比,该进口商少支付货款14000港元答案:A解析:该香港进口商远期外汇交易操作过程如下表:

由上表可知,与不利用外汇远期进行套期保值相比,该进口商少支付货款4000港元。 -

第16题:

某年5月1日,某内地进口商与美国客户签订总价为300万美元的汽车进口合同,付款期为1个月(实际天数为30天),签约时美元兑人民币汇率为1美元=6.2700元人民币。由于近期美元兑人民币汇率波动剧烈,企业决定利用外汇远期进行套期保值。签订合同当天,银行1个月远期美元兑人民币的报价为6.2654/6.2721,企业在同银行签订远期合同后,约定1个月后按1美元兑6.2721元人民币的价格向银行卖出18816300元人民币,同时买入300万美元用以支付货款。假设1个月后美元兑人民币即期汇率为1美元=6.4000元人民币,与不利用外汇远期进行套期保值相比,企业()。

- A、企业少支付货款383700

- B、企业少支付货款390000

- C、企业多支付货款383700

- D、企业多支付货款390000

正确答案:A -

第17题:

香港某进口商于2003年6月底与美国某公司签订了一份进口机器设备的合同,价款为50万美元,在10月底进行支付.该香港进口商担心10月底美元汇率上涨会给自己带来损失,于是决定通过外币期权交易来防范外汇风险.现在假设:在签订期权合约时,即期汇率为1美元=7.78港元,期权合约的执行价格为1美元=7.76港元,每张合约的价值是5万美元,到10月底的期权费是50万美元按市场即期汇率兑换港币金额的0.6%.试问香港进口商如何买卖期权,假设10月底的市场汇率分别为1美元兑换7.89港币,7.76港币香港进口商应该如何操作,相应的损益是多少

正确答案:(1)香港公司在6月底的做法应该是从银行买进10个买进美元的期权合约.

(2)如果到10月底,市场上即期汇率变为1美元=7.8900港元,该香港进口商选择执行该期权合约,从而节约进口成本41330港元.

(3)如果到10月底,市场上即期汇率变为1美元=7.7600港元,该香港进口商选择放弃或执行该期权合约的效果是一样的,都是增加进口成本2.328万港元

(4)如果到10月底,市场上即期汇率变为1美元=7.6500港元,该香港进口商选择放弃执行该期权合约,但是期权费增加了进口成本2.295万港元. -

第18题:

某年10月中旬外汇市场行情为:即期汇率为USD1=JPY116.40/116.50。3个月远期汇率为USD1=JPYll6.23/116.35。可以看出美元表现为贴水。 一美进口商从日本进口价值10亿日元的货物,双方约定在3个月后支付货款。为了避免日元可能升值所带来的外汇风险,进口商采取远期外汇交易进行套期保值。此例中: 进口商不采取避免汇率变动风险的保值措施,现在就支付10亿日元需要多少美元?

正确答案:1000000000÷116.40≈859.11(万美元) -

第19题:

接本试卷第5小题,美元或港元1个月远期汇率的变动趋势为()

- A、港元对美元升水

- B、美元对港元升水

- C、港元对美元贴水

- D、本币对外币贴水

正确答案:A -

第20题:

问答题香港某进口商于2003年6月底与美国某公司签订了一份进口机器设备的合同,价款为50万美元,在10月底进行支付.该香港进口商担心10月底美元汇率上涨会给自己带来损失,于是决定通过外币期权交易来防范外汇风险.现在假设:在签订期权合约时,即期汇率为1美元=7.78港元,期权合约的执行价格为1美元=7.76港元,每张合约的价值是5万美元,到10月底的期权费是50万美元按市场即期汇率兑换港币金额的0.6%.试问香港进口商如何买卖期权,假设10月底的市场汇率分别为1美元兑换7.89港币,7.76港币香港进口商应该如何操作,相应的损益是多少正确答案: (1)香港公司在6月底的做法应该是从银行买进10个买进美元的期权合约.

(2)如果到10月底,市场上即期汇率变为1美元=7.8900港元,该香港进口商选择执行该期权合约,从而节约进口成本41330港元.

(3)如果到10月底,市场上即期汇率变为1美元=7.7600港元,该香港进口商选择放弃或执行该期权合约的效果是一样的,都是增加进口成本2.328万港元

(4)如果到10月底,市场上即期汇率变为1美元=7.6500港元,该香港进口商选择放弃执行该期权合约,但是期权费增加了进口成本2.295万港元.解析: 暂无解析 -

第21题:

单选题某一香港进口商6月1日从美国买进价值10万美元的商品,约定3个月后交付款,签约时美元兑港元汇率为1美元=7.81港元。由于近期美元兑港元汇率波动剧烈,该进口商决定利用外汇远期套期保值,签订合同当天,银行3个月美元兑港元的报价为USD/HKY=7.88/7.91。该进口商在同银行签订远期合同后,约定3个月后按1美元=7.91港元的价格向银行卖出7.91×100000港元,同时买入100000美元用以支付货款。9月1日,该进口商按照远期合约进行交易,付款日即期汇率为1美元=7.95港元。则进口商远期外汇交易和不进行远期外汇交易的收益差别是()。A与不利用外汇远期进行套期保值相比,该进口商少支付货款4000港元

B与不利用外汇远期进行套期保值相比,该进口商多支付货款4000港元

C没有差别

D与不利周外汇远期进行套期保值相比,该进口商少支付货款14000港元

正确答案: A解析: -

第22题:

单选题接本试卷第5小题,美元或港元1个月远期汇率的变动趋势为()A港元对美元升水

B美元对港元升水

C港元对美元贴水

D本币对外币贴水

正确答案: B解析: 暂无解析 -

第23题:

问答题某银行询问美元兑港元汇价,身为交易员的你答复道:“1美元=7.8000/10港元”,请问:该银行要向你买进美元,汇价是多少?正确答案: l美元=7.8010港元。解析: 暂无解析