?为了规避收益率曲线平行移动的风险,投资者配置于中间期限国债期货的DV01应与长短期限国债期货的DV01之和相等。( )

题目

相似考题

参考答案和解析

考点:利用国债期货进行资产配置

更多“?为了规避收益率曲线平行移动的风险,投资者配置于中间期限国债期货的DV01应与长短期限国债期货的DV01之和相等。( )”相关问题

-

第1题:

当投资者预期债券收益率曲线将更为陡峭时,则( )。A、投资者可以买入短期国债期货

B、投资者可实现“买入收益率曲线”套利

C、投资者可以卖出短期国债期货

D、投资者可实现“卖出收益率曲线”套利答案:A,B解析:当投资者预期债券收益率曲线将更为陡峭时,可以买入短期国债期货,卖出长期国债期货,实现“买人收益率曲线”套利。 -

第2题:

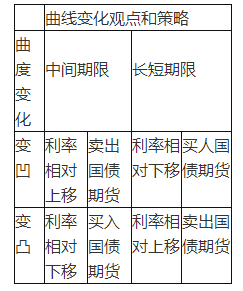

?如果曲度变凹,则应卖出长短期限的国债期货。( )答案:错解析:如果曲度变凹,则应卖出中间期限的国债期货,买入长短期限的国债期货。

考点:利用国债期货进行资产配置 -

第3题:

假如某国债现券的DV01是0.0555,某国债期货合约的CTD券的DV01是0.0447,CTD券的转换因子是1.02,则利用国债期货合约为国债现券进行套期保值的比例是( )。(参考公式:套保比例=被套期保值债券的DV01 X转换因子÷期货合约的DV01)A.0.8215

B.1.2664

C.1.0000

D.0.7896答案:B解析:根据套保比例的计算公式套保比例=被套期保值债券的DV01×转换因子÷期货合约的DV01,可得题中的套保比例为0.0555×1.02÷0.0447≈1.2664。 -

第4题:

收益率曲线曲度变凸,则卖出中间期限的国债期货、买人长短期限的国债期货。( )答案:错解析:收益率曲线曲度变化及策略如表6—4所示。

表6—4收益率曲线曲度变化及策略

-

第5题:

若收益率曲线向上倾斜,当其向下平移时,投资者可选择的套利策略有()

- A、买入10年期国债期货,卖出5年期国债期货

- B、买入5年期国债期货,卖出3年期国债期货

- C、卖出10年期国债期货,买入5年期国债期货

- D、卖出5年期国债期货,买入3年期国债期货

正确答案:A,B -

第6题:

如果利率期限结构曲线斜率将变小,则应该()。

- A、进行收取浮动利率,支付固定利率的利率互换

- B、进行收取固定利率,支付浮动利率的利率互换

- C、卖出短期国债期货,买入长期国债期货

- D、买入短期国债期货,卖出长期国债期货

正确答案:C -

第7题:

单选题在发达市场,为了规避股价波动的风险,投资者可选择的金融工具有( )。Ⅰ.股指期权Ⅱ.股票期权Ⅲ.国债期货Ⅳ.股指期货AⅠ、Ⅱ、Ⅳ

BⅠ、Ⅱ

CⅡ、Ⅲ、Ⅳ

DⅠ、Ⅲ

正确答案: B解析:

Ⅲ项,国债期货属于利率期货,投资者可以利用利率期货管理和对冲利率变动引起的价格风险。 -

第8题:

单选题国债期货合约可以用()来作为期货合约DV01和久期的近似值。A“最便宜可交割券的DV01”和“最便宜可交割券的久期”

B“最便宜可交割券的DV01/对应的转换因子”和“最便宜可交割券的久期”

C“最便宜可交割券的DV01”和“最便宜可交割券的久期/对应的转换因子”

D“最便宜可交割券的DV01/对应的转换因子”和“最便宜可交割券的久期/对应的转换因子”

正确答案: D解析: 暂无解析 -

第9题:

单选题如果利率期限结构曲线斜率将变小,则应该()。A进行收取浮动利率,支付固定利率的利率互换

B进行收取固定利率,支付浮动利率的利率互换

C卖出短期国债期货,买入长期国债期货

D买入短期国债期货,卖出长期国债期货

正确答案: B解析: 如果利率期限结构曲线斜率将变小,表示利率期限结构曲线将变得平缓,长短期利差收窄,此时,应该卖出短端国债期货,买人长端国债期货。 -

第10题:

单选题假如某国债现券的DV01是0.0555,某国债期货合约的CTD券的DV01是0.0447,CTD券的转换因子是1.02,则利用国债期货合约为国债现券进行套期保值的比例是()。(参考公式:套保比例=被套期保值债券的DV01X转换因子÷期货合约的DV01)A0.8215

B1.2664

C1.0000

D0.7896

正确答案: B解析: 根据套保比例的计算公式:套保比例=被套期保值债券的DV01×转换因子÷期货合约的DV01,可得题中的套保比例为:0.0555×1.02÷0.0447≈1.2664。 -

第11题:

判断题国债期货进行完全套期保值就是将久期或DV01调整到0附近。A对

B错

正确答案: 错解析: 暂无解析 -

第12题:

单选题假设在2月10日,投资者预计2~10年各期限的美国国债收益率将平行下移,于是买人2年、5年和10年期美国国债期货,采用梯式投资策略。各期限国债期货价格和DV01如表6—5所示。投资者准备买入100手10年期国债期货,且拟配置在各期限国债期货的DV01基本相同。一周后,收益率曲线整体下移10BP,2年期国债期货,5年期国债期货,10年期国债期货期末价格分别为109.938,121.242,130.641,则投资者最终损益为()万美元。表6—5各期限国债期货价格和DV01A24.50

B20.45

C16.37

D16.24

正确答案: A解析: 为保证配置在各期限国债期货的DV01基本相同,投资者应在买人100手10年期国债期货的同时,买人(81.79×100)/39.51=207(手)的2年期国债期货和(81.79×100)/54.31=151(手)的5年期国债期货。最后损益为:(109.938-109.742)÷100×20×207+(121.242-120.695)÷100×10×151+(130.641-129.828)÷100×10×100=8.1144+8.2597+8.1300=24.5041(万美元)≈24.50(万美元)。 -

第13题:

国债期货跨期套利包括()两种。

Ⅰ.国债期货买入套利

Ⅱ.国债期货卖出套利

Ⅲ.“买入收益率曲线”套利

Ⅳ.“卖出收益率曲线”套利

A、Ⅰ.Ⅱ.Ⅲ

B、Ⅰ.Ⅱ.Ⅳ

C、Ⅱ.Ⅲ.Ⅳ

D、Ⅰ.Ⅱ答案:D解析:根据价差买卖方向不同,国债期货跨期套利分为国债期货买入套利和国债期货卖出套利两种。CD两项属于跨品种套利。 -

第14题:

假设在2月10日,投资者预计2~10年各期限的美国国债收益率将平行下移,于是买人2年、5年和10年期美国国债期货,采用梯式投资策略。各期限国债期货价格和DV01如表6—5所示。投资者准备买入100手10年期国债期货,且拟配置在各期限国债期货的DV01基本相同。一周后,收益率曲线整体下移10BP,2年期国债期货,5年期国债期货,10年期国债期货期末价格分别为109.938,121.242,130.641,则投资者最终损益为( )万美元。

表6—5各期限国债期货价格和DV01 A.24.50

A.24.50

B.20.45

C.16.37

D.16.24答案:A解析:为保证配置在各期限国债期货的DV01基本相同,投资者应在买人100手10年期国债期货的同时,买人(81.79×100)/39.51=207(手)的2年期国债期货和(81.79×100)/54.31=151(手)的5年期国债期货。最后损益为:(109.938-109.742)÷100×20× 207+(121.242-120.695)÷100 × 10×151+(130.641-129.828)÷100×10 × 100=8.1144+8.2597+8.1300=24.5041(万美元)≈24.50(万美元)。 -

第15题:

收益率曲线曲度变凸,则卖出中间期限的国债期货、买入长短期限的国债期货。( )答案:错解析:收益率曲线曲度变化及策略如表6—4所示。表6—4收益率曲线曲度变化及策略

-

第16题:

以下可能产生5年期国债期货和10年期国债期货的套利交易机会的是()。

- A、利率曲线平行移动

- B、利率曲线斜率变大

- C、利率曲线斜率变小

- D、信用价差扩大

正确答案:A,B,C -

第17题:

国债期货进行完全套期保值就是将久期或DV01调整到0附近。

正确答案:正确 -

第18题:

当套期保值者所持国债期货合约即将进入交割月份时,投资者将选择展期。展期过程中,投资者应该考虑的要素是()。

- A、合约DV01变化

- B、主力持仓

- C、融资利率预期变化

- D、合约的流动性变化

正确答案:A,B,C,D -

第19题:

多选题当套期保值者所持国债期货合约即将进入交割月份时,投资者将选择展期。展期过程中,投资者应该考虑的要素是()。A合约DV01变化

B主力持仓

C融资利率预期变化

D合约的流动性变化

正确答案: B,A解析: 暂无解析 -

第20题:

多选题以下可能产生5年期国债期货和10年期国债期货的套利交易机会的是()。A利率曲线平行移动

B利率曲线斜率变大

C利率曲线斜率变小

D信用价差扩大

正确答案: C,D解析: 暂无解析 -

第21题:

单选题国债期货跨期套利包括()两种 I 国债期货买入套利 Ⅱ 国债期货卖出套利 Ⅲ “买入收益率曲线”套利 IV “卖出收益率曲线”套利AI、II、III

BI、II、IV

CII、III、IV

DI、II

正确答案: B解析: 根据价差买卖方向不同,国债期货跨期套利分为国债期货买入套利和国债期货卖出套利两种。III、IV两项属于跨品种套利。 -

第22题:

多选题若收益率曲线向上倾斜,当其向下平移时,投资者可选择的套利策略有()A买入10年期国债期货,卖出5年期国债期货

B买入5年期国债期货,卖出3年期国债期货

C卖出10年期国债期货,买入5年期国债期货

D卖出5年期国债期货,买入3年期国债期货

正确答案: D,A解析: 暂无解析 -

第23题:

多选题国债期货跨期套利包括( )两种。A国债期货买入套利

B国债期货卖出套利

C“买入收益率曲线”套利

D“卖出收益率曲线”套利

正确答案: B,C解析:

根据价差买卖方向不同,国债期货跨期套利分为国债期货买入套利和国债期货卖出套利两种。CD两项属于跨品种套利。