7月1日,大豆现货价格为2020元/吨,某加工商对该价格比较满意,希望能以此价格在一个月后买进200吨大豆。为了避免将来现货价格可能上涨,从而提高原材料成本,决定在大连商品交易所进行套期保值。7月1日买进20手9月份大豆合约,成交价格2050元/吨。8月1日当该加工商在现货市场买进大豆的同时,卖出20手9月大豆合约平仓,成交价格2060元。请问在不考虑佣金和手续费等费用的情况下,8月1日对冲平仓时基差应为( )元/吨能使该加工商实现有净盈利的套期保值。A.>-30B.<-30C.<30D.>30

题目

7月1日,大豆现货价格为2020元/吨,某加工商对该价格比较满意,希望能以此价格在一个月后买进200吨大豆。为了避免将来现货价格可能上涨,从而提高原材料成本,决定在大连商品交易所进行套期保值。7月1日买进20手9月份大豆合约,成交价格2050元/吨。8月1日当该加工商在现货市场买进大豆的同时,卖出20手9月大豆合约平仓,成交价格2060元。请问在不考虑佣金和手续费等费用的情况下,8月1日对冲平仓时基差应为( )元/吨能使该加工商实现有净盈利的套期保值。

A.>-30

B.<-30

C.<30

D.>30

相似考题

更多“7月1日,大豆现货价格为2020元/吨,某加工商对该价格比较满意,希望能以此价格在一个月后 ”相关问题

-

第1题:

7月份,大豆的现货价格为5040元/吨,某经销商打算在9月份买进100吨大豆现货,由于担心价格上涨,故在期货市场上进行套期保值操作,以5 030元/吨的价格买入100吨11月份大豆期货合约。9月份时,大豆现货价格升至5060元/吨,期货价格相应升为5080元/吨,该经销商买入100吨大豆现货,并对冲原有期货合约。

4月初,黄金现货价格为300元/克。我国某金饰品生产企业需要在3个月后买入1吨黄金用于生产首饰,决定进行套期保值。

该企业在4月份黄金期货合约上的建仓价格为305元/克。7月初,黄金期货价格至325元/克,现货价格至318元/克。该企业在现货市场购买黄金。同时将期货合约对冲平仓。该企业套期保值效果是( )(不计手续费等费用)。A.不完全套期保值,且有净亏损

B.基差走强2元/克

C.通过套期保值,黄金实际采购价格为298元/克

D.期货市场盈利18元/克答案:C解析:企业预计3个月后买入黄金,担心黄金价格上涨,则进行的是买入套期保值。4月初基差=300-305=-5元/克,7月初基差=318-325=-7元/克,买入套期保值,基差走弱,则净盈利2元/克。期货市场盈利=325-305=20元/克,黄金实际买入价格=318-20=298元/克。 -

第2题:

7月份,大豆的现货价格为5010元/吨。某生产商担心9月份大豆收获时出售价格下跌,故进行套期保值操作,以5050元/吨的价格卖出100吨11月份的大豆期货合约。9月份时,大豆现货价格降为4980元/吨,期货价格降为5000元/吨。该生产商卖出100吨大豆现货,并对冲原有期货合约,则下列说法不正确的是()。A.市场上基差走强

B.该生产商在现货市场上亏损,在期货市场上盈利

C.实际卖出大豆的价格为5030元/吨

D.该生产商在此套期保值操作中净盈利10000元答案:D解析:7月份基差=5010-5050=-40(元/吨),9月份基差=4980-5000=-20(元/吨),所以基差走强。在现货市场上,净盈利=(4980-5010)×100=-3000(元),在期货市场上,净盈利=(5050-5000)×100=5000(元),套期保值净盈利=-3000+5000=2000(元)。实际卖出大豆的价格为4980+(5050-5000)=5030(元/吨)。 -

第3题:

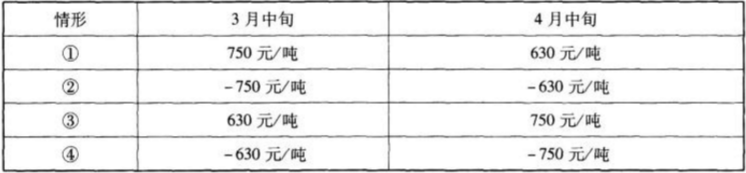

3月中旬,某大豆购销企业与一食品厂签订购销合同,按照当时该地的现货价格3600元/吨在2个月后向该食品厂交付2000吨大豆。该大豆购销企业,为了避免两个月后履行购销合同采购大豆的成本上升,该企业买入6月份交割的大豆期货合约200手(10吨/手),成交价为4350元/吨。至4月中旬,大豆现货价格已达4150元/吨,期货价格也升至4780元/吨。该企业在现货市场采购大豆交货,与此同时将期货市场多头头寸平仓,结束套期保值。3月中旬、4月中旬大豆的基差分别是( )。 A.①

A.①

B.②

C.③

D.④答案:B解析:基差=现货价格-期货价格。3月中旬基差=3600-4350=-750(元/吨);4月中旬基差=4150-4780=-630(元/吨)。 -

第4题:

6月5目,大豆现货价格为2020元/吨,某农场对该价格比较满意,但大豆9月份才能收获出售,由于该农场担心大豆收获出售时现货市场价格下跌,从而减少收益。为了避免将来价格下跌带来的风险,该农场决定在大连商品交易所进行大豆套期保值。如果6月5日该农场卖出10手9月份大豆合约,成交价格2040元/吨,9月份在现货市场实际出售大豆时,买入10手9月份大豆合约平仓,成交价格2010元/吨。在不考虑佣金和手续费等费用的情况下,9月对中平仓时基差应为( )元/吨能使该农场实现有净盈利的套期保值。A.>-20

B.-20

C.20

D.>20答案:A解析:当甚差走强时,卖出套用保值有净盈利。题中只有A项 -

第5题:

2020年 4月 6日,大豆现货价格为 2020元 /吨,某加工商对该价格比较满意,希望能以此价格在一个月后买进 200吨大豆。为了避免将来现货价格可能上涨,从而提高原材料成本,决定在大连商品交易所进行套期保值。 4月 6日买进 20手 9月份到期大豆期货合约, 10 吨 /手,成交价格为 2025元 /吨。 5月 6日该加工商在现货市场按照 2050元 /吨的价格买进 200 吨大豆的同时,卖出 20手 9月份到期大豆期货合约平仓,成交价格为 2052元 /吨。请问在不考虑佣金和手续费等费用的情况下, 5月 6日对冲平仓时该套期保值的净损益为( )元。A.-600

B.-400

C.600

D.300答案:A解析:套期保值的净损益 =200×( 2020-2050) +20× 10×( 2052-2025) =-600(元)。 -

第6题:

某一出口商接到一份确定价格的出口订单,需要在3个月后交运5000吨大豆。它接到定单时的大豆现货价格为2300元/吨,但他手中无现款,如向银行贷款,月息为5%,另外还需添置仓储设施和缴付3个月的仓储费用,此时,大豆价格还有上涨的趋势。如果该出口商决定进入期货市场保值,它应该怎样处理?假如两个月后,该出口商到现货市场上购买大豆时,价格已上涨至2500元/吨。此时,当月的期货价格跟现货价格的基差为-50元/吨,基差跟两个月前相比,增强了50元/吨,计算出该出口商的保值盈亏结果?

保值亏损=50Χ5000=250000(元)

保值亏损=50Χ5000=250000(元)

略 -

第7题:

单选题某多头套期保值者,用七月大豆期货保值,入市成交价为2000元/吨;一个月后,该保值者完成现货交易,价格为2060元/吨。同时将期货合约以2100元/吨平仓,如果该多头套保值者正好实现了完全保护,则应该保值者现货交易的实际价格是()。A2040元/吨

B2060元/吨

C1940元/吨

D1960元/吨

正确答案: D解析: -

第8题:

单选题6月5日,大豆现货价格为2020元/吨,某农场对该价格比较满意,但大豆9月份才能收获出售,由于该农场担心大豆收获出售时现货市场价格下跌,从而减少收益。为了避免将来价格下跌带来的风险,该农场决定在大连商品交易所进行大豆套期保值。如果6月51日该农场卖出10手9月份大豆合约,成交价格2040元/吨,9月份在现货市场实际出售大豆时,买入10手9月份大豆合约平仓,成交价格2010元/吨。在不考虑佣金和手续费等费用的情况下,9月对冲平仓时基差应为( )元/吨能使该农场实现有净盈利的套期保值。A>-20

B<-20

C<20

D>20

正确答案: C解析: -

第9题:

单选题某榨油厂预计两个月后需要1000吨大豆作为原料,决定利用大豆期货进行套期保值,于是在5月份大豆期货合约上建仓,成交价格为4100元/吨。此时大豆现货价格为4050元/吨。两个月后,大豆现货价格为4550元/吨,该厂以此价格购入大豆,同时以4620元/吨的价格将期货合约对冲平仓。通过套期保值操作,该厂购买大豆的实际成本是( )元/吨(不计手续费等费用)。A4070

B4100

C4030

D4120

正确答案: B解析: -

第10题:

单选题6月份大豆现货价格为5000元/吨,某经销商计划在9月份大豆收获时买入500吨大豆。由于担心价格上涨,以5050元/吨的价格买入500吨11月份的大豆期货合约。到9月份,大豆现货价格上涨至5200元/吨,此时期货价格也涨至5250元/吨,此时买入现货并平仓期货。则该经销商进行套期保值操作实际购进大豆的价格为()。A5250元/吨

B5200元/吨

C5050元/吨

D5000元/吨

正确答案: C解析: 题干中经销商买入套期保值,且在6月份与9月份基差没有变化,价格在上升,则经销商实际购进大豆的价格=现货市场实际采购价格-期货市场每吨赢利=5200-(5250-5050)=5000(元/吨)。 -

第11题:

单选题6月5日,大豆现货价格为2020元/吨,某农场对该价格比较满意,但大豆9月份才能收获出售,由于该农场担心大豆收获出售时现货市场价格下跌,从而减少收益。为了避免将来价格下跌带来的风险,该农场决定在大连商品交易所进行大豆套期保值。如果6月5日该农场卖出10手9月份大豆合约,成交价格2040元/吨,9月份在现货市场实际出售大豆时,买入10手9月份大豆合约平仓,成交价格2010元/吨。请问在不考虑佣金和手续费等费用的情况下,9月对冲平仓时基差应为()能使该农场实现有净盈利的套期保值。A>-20元/吨

B<-20元/吨

C<20元/吨

D>20元/吨

正确答案: C解析: 暂无解析 -

第12题:

多选题7月份,大豆的现货价格为5010元/吨。某生产商担心9月份大豆收获时出售价格下跌,故进行套期保值操作,以5050元/吨的价格卖出100吨11月份的大豆期货合约。9月份时,大豆现货价格降为4980元/吨,期货价格降为5000元/吨。该生产商卖出100吨大豆现货,并对冲原有期货合约,则下列说法不正确的是( )。A市场上基差走强

B该生产商在现货市场上亏损,在期货市场上盈利

C实际卖出大豆的价格为5030元/吨

D该生产商在此套期保值操作中净盈利10000元

正确答案: C,B解析: 7月份基差=5010-5050=-40(元/吨),9月份基差=4980-5000=-20(元/吨),所以基差走强。在现货市场上,净盈利=(4980-5010)×100=-3000(元),在期货市场上,净盈利=(5050-5000)×100=5000(元),套期保值净盈利=-3000+5000=2000(元)。实际卖出大豆的价格为4980+(5050-5000)=5030(元/吨)。 -

第13题:

7月份,大豆的现货价格为5040元/吨,某经销商打算在9月份买进100吨大豆现货,由于担心价格上涨,故在期货市场上进行套期保值操作,以5030元/吨的价格买入100吨11月份大豆期货合约。9月份时,大豆现货价格升至5060元/吨,期货价格相应升为5080元/吨,该经销商买入100吨大豆现货,并对冲原有期货合约。则下列说法正确的是()。A. 该市场由正向市场变为反向市场

B. 该市场上基差走弱30元/吨

C. 该经销商进行的是卖出套期保值交易

D. 该经销商实际买入大豆现货价格为5040元/吨答案:B解析:期货市场盈利为5080-5030=50(元/吨),相当于买入大豆现货价格为5060-50=5010(元/吨)。基差由10元/吨( 5040-5030)到-20元/吨(5060-5080),由正到负,市场由反向变成正向;经销商担心价格下跌,进行的是买入套期保值交易。 -

第14题:

3月中旬,某大豆购销企业与一食品厂签订购销合同,按照当时该地的现货价格3600元/吨在2个月后向该食品厂交付2000吨大豆。该大豆购销企业,为了避免两个月后履行购销合同采购大豆的成本上升,该企业买入6月份交割的大豆期货合约200手(10吨/手),成交价为4350元/吨。至5月中旬,大豆现货价格已达4150元/吨,期货价格也升至4780元/吨。该企业在现货市场采购大豆交货,与此同时将期货市场多头头寸平仓,结束套期保值。3月中旬、5月中旬大豆的基差分别是( )元/吨。A.750;630

B.-750;-630

C.750;-630

D.-750;630答案:B解析:基差=现货价格-期货价格。3月中旬基差=3600-4350=-750(元/吨);5月中旬基差=4150-4780=-630(元/吨)。 -

第15题:

某榨油厂预计两个月后需要1000吨大豆作为原料,决定利用大豆期货进行套期保值,于是在5月份大豆期货合约上建仓,成交价格为4100元/吨。此时大豆现货价格为4050元/吨。两个月后大豆现货价格4550元/吨,该厂以此价格购入大豆,同时以4620元/吨的价格购入大豆,同时以4 620元/吨的价格将期货合约对冲平仓。通过套期保值操作,该厂

购买大豆的实际成本是( )元/吨。(不计手续费等费用)A. 4070

B. 4030

C. 4100

D. 4120答案:B解析:买入套期保值的操作情形之一:预计在未来要购买某种商品或资产,购买价格尚未确定时,担心市场价格上涨,使其购入成本提高。故依照题意,榨油厂进行的是买入套期保值。买入套期保值,基差走弱,存在净盈利20元/吨,通过套期保值,大豆的实际销售价相当于:现货市场实际销售价一期货市场每吨盈利=4550-520=4030(元/吨)。 -

第16题:

7月初,某农场决定利用大豆期货为其9月份将收获的大豆进行套期保值,7月5日该农场在9月份大豆期货合约上建仓,成交价格为2050元/吨,此时大豆现货价格为2010元/吨。至9月份,期货价格到2300元/吨,现货价格至2320元/吨,若此时该农场以市场价卖出大豆,并将大豆期货平仓,则大豆实际卖价为( )。A.2070

B.2300

C.2260

D.2240答案:A解析:改农场应该进行卖出套期保值,大豆期货亏损=2300-2050=250(元/吨),所以大豆实际卖出为2320-250=2070(元/吨)。 -

第17题:

某公司预期3个月后须买入大豆500吨,目前市场现货价格为2010元/吨,为了避免将来现货价格可能上涨,现在该公司买入10手3个月后到期的大豆的期货合约,50吨/手,成交价为2022元/吨。3个月后,该公司以2025元/吨购入500吨大豆,并以2030元/吨的价格将期货合约平仓。在不考虑佣金和手续费等的情况下,则该公司套期保值的净损益为( )元。A.-4000

B.-3500

C.3500

D.4000答案:B解析:套期保值的净损益=500×(2010-2025)+10×50×(2030-2022)=-3500(元)。 -

第18题:

6月份大豆现货价格为5000元/吨,某经销商计划在9月份大豆收获时买入500吨大豆。由于担心价格上涨,以5050元/吨的价格买入500吨11月份的大豆期货合约。到9月份,大豆现货价格上涨至5200元/吨,此时期货价格也涨至5250元/吨,此时买入现货并平仓期货。则该经销商进行套期保值操作实际购进大豆的价格为()。

- A、5250元/吨

- B、5200元/吨

- C、5050元/吨

- D、5000元/吨

正确答案:D -

第19题:

单选题7月初,某农场决定利用大豆期货为其9月份将收获的大豆进行套期保值。7月5日该农场在11月份大豆期货合约上建仓,成交价格为4050元/吨。此时大豆现货价格为4010元/吨。至9月份,现货价格至4320元/吨,该农场按此现货价格出售大豆,同时将期货合约对冲平仓。通过套期保值操作该农场大豆的实际售价是4070元/吨,则该农场期货合约对冲平仓价格为()元/吨(不计手续费等费用)。A4110

B4300

C4260

D3760

正确答案: D解析: -

第20题:

单选题7月1日,大豆现货价格为2020元/吨,某加工商对该价格比较满意,希望能以此价格在一个月后买进200吨大豆。为了避免将来现货价格上涨的风险,决定在大连商品交易所进行套期保值。7月1日买进20手9月份大豆合约,成交价格为2050元/吨。8月1日,当该加工商在现货市场买进大豆的同时,卖出20手9月大豆合约平仓,成交价格为2060元。请问在不考虑佣金和手续费等费用的情况下,8月1日对冲平仓时基差应为( )元/吨才能使该加工商实现有净盈利的套期保值。A>-30

B<-30

C<30

D>30

正确答案: D解析:

7月1日,基差=2020-2050=-30(元/吨);此题为买入套期保值,当基差走弱时可实现净盈利。故对冲平仓时基差应小于-30元/吨。 -

第21题:

单选题7月份,大豆的现食价格为5010元/吨。某生产商担心9月份大豆收获时出售价格下跌,故进行套期保值操作,以5050元/吨的价格卖出100吨11月份的大豆期货合约。9月份时,大豆现货价格降为4980元/吨,期货价格降为5000元/吨。该农场卖出100吨大豆现货,并对冲原有期货合约,则下列说法不正确的是()。A市场上基差走强

B该生产商在现货市场上亏损,在期货市场上盈利

C实际卖出大豆的价格为5030元/吨

D该生产商在此套期保值操作中净盈利10000元

正确答案: D解析: 7月份基差=5010-5050=-40(元/吨),9月份基差=4980-5000=-20(元/吨),所以基差走强。在现货市场上,净盈利=(4980-5010)×100=-3000(元),在期货市场上,净盈利=(5050-5000)×1OO=5000(元),套期保值净盈利=-3000+5000=2000(元)。实际卖出大豆的价格为4980+(5050-5000)=5030(元/吨)。 -

第22题:

单选题某大豆经销商,3个月后要采购300吨大豆,为了规避价格风险,买入3个月后到期的大豆期货合约,下列说法中正确的是( )。A若大豆价格下跌,则期货市场投资收益为正

B若大豆价格上涨,则期货市场投资收益为正

C若大豆价格不变,则不需对期货合约做任何操作

D大豆现货市场与大豆期货市场的损益正好抵补

正确答案: B解析:

如果3个月后大豆价格上涨了,大豆经销商在大豆现货交易中就损失了一笔,但同时他卖出大豆期货合约,把手中的买入合约平仓,结果期货市场上的交易使他赚了一笔,但不一定正好抵补他在大豆现货市场上的损失。 -

第23题:

单选题7月份,大豆的现货价格为5 040元/吨,某经销商打算在9月份买进100吨大豆现货,由于担心价格上涨,故在期货市场上进行套期保值操作,以5 030元/吨的价格买人100吨1 1月份大豆期货合约。9月份时,大豆现货价格升至5 060元/吨,期货价格相应升为5 080元/吨,该经销商买人1 00吨大豆现货,并对冲原有期货合约。则下列说法正确的是( )。A该市场由正向市场变为反向市场

B该市场上基差走弱30元/吨

C该经销商进行的是卖出套期保值交易

D该经销商实际买人大豆现货价格为5 040元/吨

正确答案: A解析:

保值亏损=50Χ5000=250000(元)

保值亏损=50Χ5000=250000(元)