如果A、B两只股票的收益率变化方向和变化幅度完全相同,则由其组成的投资组合( )。A.不能降低任何风险B.可以分散部分风险C.可以最大限度地抵消风险D.风险等于两只股票风险之和

题目

如果A、B两只股票的收益率变化方向和变化幅度完全相同,则由其组成的投资组合( )。

A.不能降低任何风险

B.可以分散部分风险

C.可以最大限度地抵消风险

D.风险等于两只股票风险之和

相似考题

更多“如果A、B两只股票的收益率变化方向和变化幅度完全相同,则由其组成的投资组合( )。A.不能降低任何风 ”相关问题

-

第1题:

某股票的β<0,据此可以推断( )。A. 该股票的收益率与市场平均收益率的变化方向相反B. 该股票某股票的β<0,据此可以推断( )。

A. 该股票的收益率与市场平均收益率的变化方向相反

B. 该股票的系统风险小于整个市场投资组合的风险

C. 该股票的收益率与市场平均收益率的变化方向相同

D. 该股票的系统风险大于整个市场投资组合的风险

正确答案:A

答案解析:β系数为负数,表明该股票的收益率与市场平均收益率的变化方向相反,该股票的系统风险是大于还是小于整个市场投资组合的风险,要根据β系数的绝对值才能做出判断。所以本题答案为选项A。

-

第2题:

甲、乙两只股票组成投资组合,甲、乙两只股票的β系数分别为0.80和1.45,该组合中两只股票的投资比例分别为55%和45%,则该组合的β系数为( )。

A.1.22

B.1.09

C.1.26

D.1.18

正确答案:B

解析:该组合的β系数=0.80×55%+1.45×45%=1.09。 -

第3题:

甲、乙两只股票组成投资组合,甲、乙两只股票的β系数分别为O.92和1.25,该组合中两只股票的投资比例分别为35%和65%,则该组合的β系数为( )。

A.1.55

B.1.13

C.1.24

D.1.36

正确答案:B

该组合的β系数=0.92×35%+1.25×65%=1.13。 -

第4题:

如果A、B两只股票的收益率同方向、同比例的变化,则由其组成的投资组合( )。

A.不能降低任何风险

B.可以分散部分风险

C.可以最大限度地抵消风险

D.风险等于两只股票风险之和

正确答案:A

-

第5题:

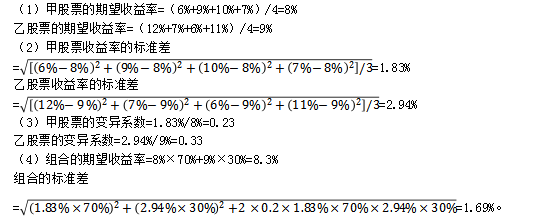

假定甲、乙两只股票最近4年收益率的有关资料如下:

要求:

(1)计算甲、乙两只股票的期望收益率;

(2)计算甲、乙两只股票收益率的标准差;

(3)计算甲、乙两只股票收益率的变异系数;

(4)假设甲、乙两只股票收益率的相关系数为0.2,投资者将全部资金按照70%和30%的比例投资购买甲、乙股票构成投资组合,计算该组合的期望收益率和组合的标准差。答案:解析:

-

第6题:

A和B两只股票的预期收益率,beta值和收益率的标准差完全相同,分别为11%,1.1和24%,两只股票收益率的相关系数为0.7,投资组合P由A和B构成,其中50%资金投于A,50%资金投于B,以下哪种说法是正确的?A.投资组合P的预期收益率小于11%

B.投资组合P的标准差大于24%

C.投资组合P的标准差小于24%

D.投资组合P的beta值小于1.1答案:C解析:组合的标准差不会同时大于各自的标准差,故C对。 -

第7题:

当两只股票的收益率完全正相关时,其构建的投资组合不能降低系统性风险,但可以在一定程度上降低非系统性风险。( )答案:错解析:当两只股票的收益率完全正相关时,其构建的投资组合不能降低任何风险。 -

第8题:

某股票的β<0,据此可以推断()。A.该股票的收益率与市场平均收益率的变化方向相反

B.该股票的系统风险小于整个市场投资组合的风险

C.该股票的收益率与市场平均收益率的变化方向相同

D.该股票的系统风险大于整个市场投资组合的风险答案:A解析:β系数为负数,表明该股票的收益率与市场平均收益率的变化方向相反,该股票的系统风险是大于还是小于整个市场投资组合的风险,要根据β系数的绝对值才能做出判断。 -

第9题:

甲投资者在证券市场上进行投资,其购入A股票和B股票组成投资组合,以下说法中,正确的有( )。A. 此证券资产组合的预期收益率等于两种证券预期收益率的简单平均数

B. 如果A股票和B股票的相关系数为1,则它们收益率变化方向和变化幅度完全相同

C. 如果A股票和B股票的相关系数为0,则投资组合没有风险

D. 如果A股票和B股票的相关系数为-1,则可以完全分散风险,甲投资者不承担任何风险

E. 此组合的贝塔系数等于A股票和B股票的贝塔系数的加权平均数答案:B,E解析:证券资产组合的预期收益率就是组成证券资产组合的各种资产收益率的加权平均数,其权数为各种资产在组合中的价值比例。选项A的说法不正确。当两项资产的收益率完全负相关时,两项资产的风险可以充分地相互抵消,甚至完全消除。相关系数为0,虽然可以分散风险但不能完全消除风险,选项C的说法不正确。在证券资产组合中,能够随着资产种类增加而降低直至消除的风险,称为非系统性风险;不能随着资产种类增加而分散的风险,称为系统性风险。因此,虽然此组合相关系数为-1,系统风险是不能被分散的,选项D的说法不正确。 -

第10题:

单选题如果A、B两支股票的收益率变化方向和变化幅度完全相同,则由其组成的投资组合( )。[2007年真题]A不能降低任何风险

B可以分散部分风险

C可以最大限度地抵消风险

D风险等于两支股票风险之和

正确答案: B解析:

如果A、B两支股票的收益率变化方向和变化幅度完全相同,则表明两支股票的收益率彼此为完全正相关(相关系数为1),完全正相关的投资组合不能降低任何风险,组合的风险等于两支股票风险的加权平均数。 -

第11题:

多选题衡量投资风险的大小,可以利用概率分析法,通过计算投资收益率的期望值及其标准差和变异系数来进行,以下说法正确的有()。A用方差度量风险的是单只股票或者股票组合的总体风险水平

B如果一只股票的价格波动幅度较小,计算得到的方差就会相应较小,我们可以说该只股票风险较小

C如果两只股票收益率的期望值相同,则标准差大者投资风险大

D如果两只股票收益率的期望值不同,则标准变异率小者投资风险小

E概率法以方差度量风险不能区分不同风险因素对于风险的贡献程度

正确答案: E,D解析: 暂无解析 -

第12题:

单选题如果A、B两只股票的收益率变化方向和变化幅度完全相同,则由其组成的投资组合()。A不能降低任何风险

B可以分散部分风险

C可以最大限度地抵销风险

D风险等于两只股票风险之和

正确答案: D解析: 如果A、B两只股票的收益率变化方向和变化幅度完全相同,则两只股票的相关系数为1,相关系数为1时投资组合不能降低任何风险,组合的风险等于两只股票风险的加权平均数。 -

第13题:

当两只股票的收益率呈正相关时,相关系数越小,其投资组合可分散的投资风险的效果就越大;当两只股票的收益率呈负相关时,相关系数越小,其投资组合可分散的投资风险的效果就越大。 ( )

A.正确

B.错误

正确答案:A

解析:根据两只股票组合而成的投资组合收益率的标准离差的计算公式: 可知,在其他条件不变时,如果两只股票的收益率呈正相关时,则组合的标准离差与相关系数同方向变动,即相关系数越小,组合的标准离差越小,表明组合后的风险越低,组合中分散掉的风险越大,其投资组合可分散的投资风险的效果就越大。如果两只股票的收益率呈负相关时,则组合的标准离差与相关系数依然是同方向变动(与相关系数绝对值反方向变动),即相关系数越小(或相关系数绝对值越大),组合的标准离差越小,表明组合后的风险越小,组合中分散掉的风险越大,其投资组合可分散的投资风

可知,在其他条件不变时,如果两只股票的收益率呈正相关时,则组合的标准离差与相关系数同方向变动,即相关系数越小,组合的标准离差越小,表明组合后的风险越低,组合中分散掉的风险越大,其投资组合可分散的投资风险的效果就越大。如果两只股票的收益率呈负相关时,则组合的标准离差与相关系数依然是同方向变动(与相关系数绝对值反方向变动),即相关系数越小(或相关系数绝对值越大),组合的标准离差越小,表明组合后的风险越小,组合中分散掉的风险越大,其投资组合可分散的投资风

-

第14题:

假设有一个投资组合M,由A和B两种股票构成,那么,当股票A在投资组合M中的投资比重发生变化时,投资组合M的预期收益率一般也将随之发生变化。 ( )

正确答案:√

-

第15题:

当两只股票的收益率呈正相关时,相关系数越小,其投资组合可分散的投资风险的效果就越大;当两只股票的收益率呈负相关时,相关系数越小,其投资组合可分散的投资风险的效果就越大。( )

正确答案:√

根据两只股票组合而成的投资组合收益率的标准离差的计算公式:

可知,在其他条件不变时,如果两只股票的收益率呈正相关时,则组合的标准离差与相关系数同方向变动,即相关系数越小,组合的标准离差越小,表明组合后的风险越低,组合中分散掉的风险越大,其投资组合可分散的投资风险的效果就越大。如果两只股票的收益率呈负相关时,则组合的标准离差与相关系数依然是同方向变动(与相关系数绝对值反方向变动),即相关系数越小(或相关系数绝对值越大),组合的标准离差越小,表明组合后的风险越小,组合中分散掉的风险越大,其投资组合可分散的投资风险的效果就越大。 -

第16题:

设有一个由A和B两种股票构成的股票投资组合P,A和B两种股票收益率的方差相等,那么当股票A和股票B之间的相关系数( )时,投资组合P的系统风险也将发生变化

①发生变化时,投资组合P的方差最小

②等于﹣1时,投资组合P的方差最大

③等于0时,投资组合P的总风险就等于股票A的总风险

④等于1时,投资组合p的方差最大A.③④

B.①④

C.②④

D.①③答案:A解析:当股票A和股票B之间的相关系数等于-1时,投资组合P的方差最小;当股票A和股票B之间的相关系数等于1时,投资组合P的方差最大;当股票A和股票B之间的相关系数等于0时,投资组合P的方差等于股票AB的方差。 -

第17题:

设有一个投资组合P由A和B两种股票构成,并且股票A和股票B具有相同的预期收益率,那么当股票A和股票B之间的相关系数发生变化时,投资组合P的方差也将随之发生变化。()答案:对解析: -

第18题:

如果A、B两种股票的收益率变化方向和变化幅度完全相同,则由其组成的投资组合( )。A.不能降低任何风险

B.可以分散部分风险

C.可以最大限度地抵消风险

D.风险等于两种股票风险之和答案:A解析:如果A、B两种股票的收益率变化方向和变化幅度完全相同,则两种股票的相关系数为1,相关系数为1时投资组合不能降低任何风险,组合的风险等于两种股票风险的加权平均数。 -

第19题:

如果两种证券资产的收益率变化方向和变化幅度完全相反,则由该两种证券资产所组成的证券组合有可能完全消除风险。()答案:对解析:如果两种证券资产的收益率变化方向和变化幅度完全相反,呈现完全负相关的关系,即相关系数=-1时,两项资产的风险可以充分地相互抵消,甚至完全消除。 -

第20题:

如果两只股票的相关系数为-1,那么由其组成的投资组合()。A.不能降低任何风险

B.可以分散部分风险

C.可以最大限度地抵销所有风险

D.可以最大限度地抵销非系统风险答案:D解析:此组合为完全负相关的投资组合,资产组合可以最大限度地降低非系统风险,此时风险分散化效应最强。 -

第21题:

如果需求和供给同时发生变化,均衡价格和均衡交易量也会发生变化。需求和供给的同时变化,有()等情况,因而存在多种变化组合,它们对均衡价格和均衡交易量的影响不同。

- A、同方向变化和反方向变化

- B、同方向变化和变化幅度不同

- C、变化幅度不同和反方向变化

- D、同方向变化、反方向变化和变化幅度不同

正确答案:D -

第22题:

判断题当两只股票的收益率完全正相关时,其构建的投资组合不能降低系统性风险,但可以在一定程度上降低非系统性风险。 ( )A对

B错

正确答案: 对解析: -

第23题:

单选题如果需求和供给同时发生变化,均衡价格和均衡交易量也会发生变化。需求和供给的同时变化,有()等情况,因而存在多种变化组合,它们对均衡价格和均衡交易量的影响不同。A同方向变化和反方向变化

B同方向变化和变化幅度不同

C变化幅度不同和反方向变化

D同方向变化、反方向变化和变化幅度不同

正确答案: D解析: 暂无解析 -

第24题:

多选题下列关于相关系数与风险组合关系的说法中,错误的有( )。A相关系数为1时,表明两项资产的收益率变化方向和变化幅度完全相同

B当组合的标准差达到最大时,组合不能抵消任何风险

C证券组合呈完全负相关,组合标准差为1

D当组合可以最大程度抵消风险时,组合的两项资产收益率的变化方向完全相同

E当相关系数处于-1至+1之间时,组合可以分散部分风险

正确答案: E,D解析:

C项,当证券组合完全负相关时,组合标准差达到最小,甚至可能是零;D项,当两项资产的收益率完全负相关时,两项资产的风险可以充分地相互抵消,甚至完全消除。因而,这样的组合能够最大限度地降低风险。