小顾和小时计划年底结婚,5年后买房,目前小顾税前月收入6000元,小时为5000元,租房居住,二人已经储蓄8万元,其中5万元用于结婚各项开支,其余3万元作为购房基金的首期储蓄,开展基金投资,并且每月工资的25%(以税前收入为基础)作为基金定投,持续投入该基金,其基金组合的年收益率为8%。 假设他们买房时的银行贷款利率为6。3%,贷款期限为25年,不考虑他们的工资增长。 在理财规划中,符合合理的房贷月供与税前月总收入的比例为( )。A.50% B.25% C.35% D.45%

题目

假设他们买房时的银行贷款利率为6。3%,贷款期限为25年,不考虑他们的工资增长。

在理财规划中,符合合理的房贷月供与税前月总收入的比例为( )。

B.25%

C.35%

D.45%

相似考题

更多“小顾和小时计划年底结婚,5年后买房,目前小顾税前月收入6000元,小时为5000元,租房居住,二人已经储蓄8万元,其中5万元用于结婚各项开支,其余3万元作为购房基金的首期储蓄,开展基金投资,并且每月工资的25%(以税前收入为基础)作为基金定投,持续投入该基金,其基金组合的年收益率为8%。 ”相关问题

-

第1题:

某客户投资总金额为100万元。其中40万元投资于基金A,60万元投资于基金B。一年后,基金A上升了17.5%。基金B上升了5%。若该客户采取固定比例投资策略,则目前应该( )。

A.卖出3万元基金A,买入3万元基金B

B.买入3万元基金A,卖出3万元基金B

C.卖出2万元基金A,买入2万元基金B

D.买入2万元基金A,卖出2万元基金B

正确答案:A

-

第2题:

苏先生以100万元采取固定投资比例策略配置,按40%:60%比例投资A基金、B基金,一年后A基金上涨17.5%,B基金上涨5%,则苏先生应( )。

A.卖掉4万元A基金,买入4万元B基金

B.卖掉3万元A基金,买入3万元B基金

C.卖掉2万元B基金,买入2万元A基金

D.卖掉5万元B基金,买入5万元A基金

参考答案:B

解析:根据固定投资比例策略,—年后基金总市值=100×40%×(1+17.5%)+100×60%×(1+5%)=47+63=110(万元);新比例配置应为:A基金=110×40%=44(万元);B基金=110×60%=66(万元);因此,符合策略的投资做法为卖掉A基金3万元(44-47),买入B基金3万元(66-63)。 -

第3题:

王先生目前有资产50万元,理财目标为5年后购房50万元,10年后子女留学基金30万元,20年:后退休基金100万元,王先生依风险承受度设定合理的投资报酬率为6%,要实现未来三大理财目标,根据目标现值法,退休前每年要储蓄( )元。

A.30124

B.30356

C.30575

D.30774

参考答案:D

解析:①购房目标现值:6i,5n,0PMT,50FV,PV=-37.365;②子女教育金目标现值:6j,10n,0PMT,30FV,PV=-16.752;③退休目标现值:6i,20n,0PMT,100FV,PV=-31.18。因此,现值不足额=373650+167520+311800-500000=352970(元),需要年储蓄:6i,20n,0FV,-35.297PV,PMT=-3.0774。 -

第4题:

共用题干

冯斌夫妇今年都是35岁,计划20年后退休。他们5年前买了一套总价150万元的新房,贷款100万元,期限25年,等额本息还款方式,贷款利率是6.3%。目前他们二人合计税后平均月收入为12000元,日常生活开销4400元,在不考虑收入增长的情况下,他们每月的收入结余全部积攒起来用于未来退休生活,他们目前已经有了10万元的退休基金初始资本。假设未来通货膨胀率一直保持在3%的水平上,冯斌退休基金的投资收益为退休前5%,退休后3%,他和爱人的预期寿命均为85岁。根据案例回答下列问题。冯斌夫妇目前的储蓄在其退休时累计可以形成一笔退休基金,但其还需要()元,才能满足其生活水平不会发生变化。

A:2043905.15

B:2195873.82

C:2884496.62

D:2440189.00答案:B解析:题目:冯斌夫妇目前的储蓄在其退休时累计可以形成一笔退休基金,但其还需要()元,才能满足其生活水平不会发生变化。注:此处未考虑收入和日常生活开销的上涨,考虑收入减去日常开销以及房贷月供求年金终值,外加10万元的本利和,不要一起计算,否则10万元的利和10*1.0520就变成10*(1+5%/12)20*12,数字就不符合了。 -

第5题:

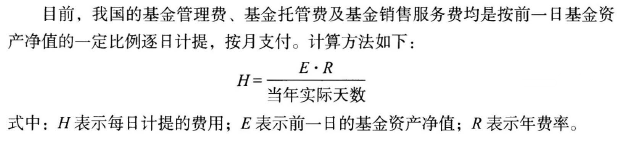

(2018年)某基金的基金托管费率为0.365‰,2月8日,该基金的基金资产净值为3000万元,基金资产总值为3500万元,2月9日,该基金的基金资产净值为3100万元,基金资产总值为3600万元。该年实际天数为365天,则该基金2月9日应计提的托管费为()万元。A.0.036

B.0.035

C.0.031

D.0.003答案:D解析: 当日应计提的托管费=前一日的基金资产净值×年费率/当年实际天数=3000×0.365‰/365=0.003(万元)。

当日应计提的托管费=前一日的基金资产净值×年费率/当年实际天数=3000×0.365‰/365=0.003(万元)。 -

第6题:

共用题干

资料:小王为某公司的单身员工,每月工资为1.2万元,每年年终有年终分红5万元,每月的支出大概为5000元,为了长远打算,他想请你给他做投资规划。根据上述资料回答第44~52题。接上题,基金有多种划分方式,其中既要获得当期收入,又要追求基金资产长期增值的基金是()。

A:成长型基金

B:收入型基金

C:平衡型基金

D:伞形基金答案:A解析: -

第7题:

共用题干

石先生今年48岁,每月税后工资4500元,他妻子高女士43岁,每月税后工资3000元,他们有一个孩子小石,今年16岁,2年后就要上大学。他们目前居住的三居室的房子市价为56万元,二人为孩子大学学习生活费已经积累了15万元的储蓄,另外家里还有20万元的存款。目前大学四年的学费共计5万元,另外生活费共计8万元,学费上涨率为每年5%,如果石先生的基金投资收益率为4%。二人的存款年收益率为2.5%,目前不算孩子,二人每月生活费为3000元,通货膨胀率为每年3%,假设考虑退休,石先生夫妇预计寿命都为85岁,石先生60岁退休,高女士55岁退休,二人退休后无其他收入来源,届时的基金收益率调整为3%每年。根据案例回答6~10题。如果石先生将小石教育基金中节余的资金取出,另外开立账户,并将其目前的存款一并转入该账户,配置基金及收益率保持不变,则相对原来计划的20万元存款,在他退休时可以多得到()元的退休金。

A:84154

B:51218

C:353132

D:320206答案:A解析:两年后所需的学费和生活费=5*(1+5%)2+8*(1+3%)2=14(万元),以4%基金投资收益为折现率,则今年应准备14/(1+4%)2=129435(元)。

教育基金结余为:150000-129435=20565(元),并入新账户总存款额=200000+20565=220565(元),到退休时新账户存款终值=220565*(1+4%)12=353132(元),新账户与原存款账户到退休时的终值差额为:353132-200000*(1+2.5%)12=84154(元)。

石先生到退休还有12年,考虑每年的通货膨胀率为3%,则石先生退休时每月生活费=3000*(1+3%)12=4277(元)。

预期寿命为85岁时,夫妻二人一起生活25年,高女士一人生活5年,基于上题答案,石先生和高女士退休后共需生活费=4277*12*25+4277/2*12*5=1411410(元)。

石先生夫妇的退休金缺口=1411410-353132=1058278(元)。 -

第8题:

共用题干

小秦和妻子小涂刚结婚不久,打算三年后购买第一套住宅,之后再考虑生孩子的问题。考虑到目前二人的积蓄,他们认为靠近三环附近的一套二居比较合适。该房产建筑面积88平方米,每平方米售价7800元。他们打算通过贷款来解决主要的购房款,在银行了解到,目前的房贷利率为5.34%;小涂还了解到,利用公积金贷款可以享受更低的贷款利率,为3.87%。目前他们有积蓄5万元;小琴每月收入为5000元(含税),小涂为3500元(含税),当地房产交易的契税税率为3%。根据案例回答下列问题。如果他们目前的积蓄都用来投资基金,并可以获得每年6%的收益,并且他们每个月收入的30%(以税前收入为基数)参与该基金定投,按月计息,则小秦和妻子共可以积累的购房首付款为()元。

A:160141

B:59551

C:100307

D:125603答案:A解析:(注:适用契税的税率为1.5%) -

第9题:

共用题干

石先生今年48岁,每月税后工资4500元,他妻子高女士43岁,每月税后工资3000元,他们有一个孩子小石,今年16岁,2年后就要上大学。他们目前居住的三居室的房子市价为56万元,二人为孩子大学学习生活费已经积累了15万元的储蓄,另外家里还有20万元的存款。目前大学四年的学费共计5万元,另外生活费共计8万元,学费上涨率为每年5%,如果石先生的基金投资收益率为4%。二人的存款年收益率为2.5%,目前不算孩子,二人每月生活费为3000元,通货膨胀率为每年3%,假设考虑退休,石先生夫妇预计寿命都为85岁,石先生60岁退休,高女士55岁退休,二人退休后无其他收入来源,届时的基金收益率调整为3%每年。根据案例回答下列问题。石先生和高女士退休后共需要()元的退休生活费(石先生去世后,高女士一人的生活费为二人时的一半)。

A:990000

B:900000

C:1411410

D:1283100答案:C解析: -

第10题:

单选题石先生今年48岁,每月税后工资为4500元,他妻子高女士43岁,每月税后工资为3000元,他们有一个孩子小石,今年16岁,2年后就要上大学。他们目前居住的三居室的房子市价为56万元,二人为孩子大学学习生活费已经积累了15万元的教育基金,另外家里还有20万元的存款。目前大学四年的学费共计5万元,另外生活费共计8万元,学费上涨率为每年5%,如果石先生的基金投资收益率为4%。二人的存款年收益率为2.5%,目前不算孩子,二人每月生活费为3000元,通货膨胀率为每年3%,假设考虑退休,石先生夫妇预计寿命都为85岁,石先生60岁退休,高女士55岁退休,二人退休后无其他收入来源,届时的基金收益率调整为每年3%。石先生退休时,他和高女士每月的生活费应为()元才能保证生活水平没有发生变化。A3000

B4277

C4803

D4032

正确答案: C解析: 石先生到退休还有12年,考虑每年的通货膨胀率为3%,则石先生退休时两人每月生活费=3000X(1+3%)12=4277(元)。 -

第11题:

单选题石先生今年48岁,每月税后工资为4500元,他妻子高女士43岁,每月税后工资为3000元,他们有一个孩子小石,今年16岁,2年后就要上大学。他们目前居住的三居室的房子市价为56万元,二人为孩子大学学习生活费已经积累了15万元的教育基金,另外家里还有20万元的存款。目前大学四年的学费共计5万元,另外生活费共计8万元,学费上涨率为每年5%,如果石先生的基金投资收益率为4%。二人的存款年收益率为2.5%,目前不算孩子,二人每月生活费为3000元,通货膨胀率为每年3%,假设考虑退休,石先生夫妇预计寿命都为85岁,石先生60岁退休,高女士55岁退休,二人退休后无其他收入来源,届时的基金收益率调整为每年3%。如果石先生将小石教育基金中节余的资金取出,另外开立账户,并将其目前的存款一并转人该账户,配置基金及收益率保持不变,则相对原来计划的20万元存款,在他退休时可以多得到()元的退休金。A84154

B51218

C353132

D320206

正确答案: A解析: 教育基金结余为:150000-129435=20565(元),并人新账户总存款额=200000+20565=220565(元),到退休时新账户存款终值=220565X(1+4%)12=353132(元),新账户与原存款账户到退休时的终值差额为:353132-200000X(1+2.5%)12=84154(元)。 -

第12题:

单选题石先生今年48岁,每月税后工资为4500元,他妻子高女士43岁,每月税后工资为3000元,他们有一个孩子小石,今年16岁,2年后就要上大学。他们目前居住的三居室的房子市价为56万元,二人为孩子大学学习生活费已经积累了15万元的教育基金,另外家里还有20万元的存款。目前大学四年的学费共计5万元,另外生活费共计8万元,学费上涨率为每年5%,如果石先生的基金投资收益率为4%。二人的存款年收益率为2.5%,目前不算孩子,二人每月生活费为3000元,通货膨胀率为每年3%,假设考虑退休,石先生夫妇预计寿命都为85岁,石先生60岁退休,高女士55岁退休,二人退休后无其他收入来源,届时的基金收益率调整为每年3%。石先生夫妇的退休金缺口为()元。A1058278

B1091204

C929968

D962894

正确答案: A解析: 石先生夫妇的退休金缺口=1411410-353132=1058278(元)。 -

第13题:

王利军想于10年后创业,目标资本额为100万元。目前的月收入为10000元,投资上证ETF基金,市价30万元。假设收入不变,每月可储蓄30%做ETF基金定投,当ETF基金报酬率达到( )时,王利军可如期筹到创业基金。

A.4.85%

B.5.66%

C.5.94%

D.6.32%

参考答案:B

解析:RATE(10×12,-10000×30%,-300000,1000000)=0.46%,(1+0.46%)12-1=5.66%,即ETF基金报酬率达到5.66%时,王利军可如期筹到创业基金。 -

第14题:

王先生目前有资产50万元,理财目标为:5年后购房50万元,10年后子女留学基金30万元,20年后退休基金100万元。假定投资报酬率为6%,要实现此三大理财目标,根据目标现值法,王先生退休前每年储蓄额为( )。

A.24580元

B.30772元

C.31549元

D.34396元

参考答案:B

解析:购房目标现值:6i,5n,0PMT,50FV,PV=-37.3629万元子女教育金目标现值:6i,10n,0PMT,30FV,PV=-16.7518万元退休目标现值:6i,20n,0PMT,100FV,PV=-31.1805万元现值总需求:37.3629+16.7518+31.1805=85.2952万元现值差额:85.2952-50=35.2952万元每年储蓄额:6i,20n,0FV,35.2952CHSPV,PMT=3.0772万元 -

第15题:

如果按月计算,则小顾和小时的购房基金在买房时可以有( )元的积累。A.44695

B.202061

C.246757

D.276554答案:C解析: -

第16题:

共用题干

袁先生与李女士刚刚结婚,组建家庭。其中,袁先生,28岁,每年的年收入为5万元;李女士,28岁,每年的年收入为3万元,每月还可以获得投资收入500元。以上所得均为税后所得。袁先生一家每月的生活支出为800元,赡养父母每月支付400元,医疗费每月200元,车辆开支每月600元,其他支出每月600元。此外,袁先生还带领家人一起出游,花了8000元。除此之外,没有别的支出。每年生活支出成长率为2%。袁先生和李女士结婚时,买了一套总价25万元的自用房,目前该房产的现值为28万元。

袁先生一家目前在银行的活期存款有3万元,定期存款有1万元。为了使家庭更好地实现财务自由,袁先生投资了一些金融资产,其中股票基金2万元,债券基金2万元。袁先生一家现在没有负债。夫妇双方均在单位参加了五险一金等基本的保障,家庭参保了家庭财产险,年缴保费100元,保额为10万元。未参保任何其他商业保险。购车规划:5年后准备购买一辆10万元左右的家用轿车。假设家用轿车价格增长为4%。

购房规划:10年后准备投资一间50万的门市房,以租养贷,以房养老。假设房屋增长率为2%。退休规划:两人打算30年后同时退休。退休时希望每个月有现值3000元可以用。退休后费用成长率估计为2%。退休后生活20年。薪金增长率5%;储蓄的投资报酬率为6%。

根据案例回答87~103题。一般家庭应保留3~6个月的生活支出为紧急备用金,下列各项适合作为紧急备用金的是()。

A:货币市场基金

B:股票基金

C:债券基金

D:不动产答案:A解析:现金及现金等价物=存款+现金=30000+10000=40000(元)。

其他金融资产=股票基金+债券基金=20000+20000=40000(元)。

总资产=现金和现金等价物+其他金融资产+实物资产=40000+40000+280000=360000(元)。

投资净资产比例=其他金融投资/净资产=40000/(360000-0)=0.11。

生活支出=800*12=9600(元),赡养支出=400*12=4800(元),医疗支出=200*12=2400(元),车辆支出=600*12=7200(元),其他支出=600*12=7200(元),旅游支出8000元。因此,年支出=9600+4800+2400+7200+7200+8000=39200(元)。

年收入=50000+30000+500*12=86000(元),年储蓄=年收入-年支出=86000-39200=46800(元)。

结余比率=年结余/年税后收入=46800/86000=0.54。

5年后轿车的价值为:10PV,4i,5n,FV=12.17,则袁先生购车支付金额12.17万元,所以袁先生每年储蓄金额为:-12.17FV,6i,5n,PMT=2.16。

10年后房子的价值为:50PV,2i,lOn,FV=60.95;袁先生购房支付金额=60.95*30%=18.285(万元),所以袁先生每年储蓄金额为:18.285FV,6i,10n,PMT=-1.39。

①退休时每月退休费用:3000PV,2i,30n,FV=5434;②折现率=(1+6%)/(1+2%)-1=3.92%;③退休时需要退休费用总额为:-5434PMT,3.92/12i,20*12n,BGN,PV=905947;④每年应该储蓄的金额为:905947FV,6i,30n,END,PMT=-11459。

在这份合同中,袁先生是投保人,保险公司是保险人,袁先生父母是被保险人,而受益人可以由袁先生指定。

相对来说,袁先生一家负担很少,正是积累资金的时候,就算风险大一些也是值得的,应该选择进取账户或者平衡账户以更快地积累更多的资金。

如果投保的金额与保险标的的价值相等,称为足额保险;如果投保金额小于保险标的的价值,称为不足额保险;如果投保的金额超过保险标的的价值,称为超额保险。

在不足额保险的家庭财产保险中,保险赔偿方式按第一危险赔偿方式,即保险人在保险金额内承担损失。施救费用与损失一样,需要赔偿。保险公司赔付金额=80000+3000=83000(元)。 -

第17题:

老王今年52岁,某公司中层管理人员,月税后收入8000元,离异,与儿子小王共同生活,小王大专毕业,现为某超市财务人员,月税后收入3000元,他们目前居住的两居室市价为90万元。老王目前有60万元的储蓄,他预算60岁退休后每月生活费5000元,假设老王预期寿命为85岁,不考虑他的社保,目前的储蓄包括一些基金证券,退休前整体收益率为5%,退休后全部转化为存款,年收益率为3%。

既然已经没有房子,老王考虑退休后回老家县城生活,这样就可以节省开支,届时每月退休生活费为2500元(含租费),则其每月还需要向其基金投入( )元。

A.713

B.724

C.1250

D.1261答案:A解析:退休后的基金总需求:PMT=2500,N=300,I/Y=3/12,FV=0,PV=-527191.13;则退休金缺口=527191.13-443236.63=83954.5(元)。则每月需要向其基金的投入:PV=0,N=96,I/Y=5/12,FV=83954.5,PMT=-713。所以,每月需要向其基金的投人为713元。 -

第18题:

共用题干

石先生今年48岁,每月税后工资4500元,他妻子高女士43岁,每月税后工资3000元,他们有一个孩子小石,今年16岁,2年后就要上大学。他们目前居住的三居室的房子市价为56万元,二人为孩子大学学习生活费已经积累了15万元的储蓄,另外家里还有20万元的存款。目前大学四年的学费共计5万元,另外生活费共计8万元,学费上涨率为每年5%,如果石先生的基金投资收益率为4%。二人的存款年收益率为2.5%,目前不算孩子,二人每月生活费为3000元,通货膨胀率为每年3%,假设考虑退休,石先生夫妇预计寿命都为85岁,石先生60岁退休,高女士55岁退休,二人退休后无其他收入来源,届时的基金收益率调整为3%每年。根据案例回答6~10题。如果小石从读大学开始,石先生将教育和生活的费用全部准备好,此后小石完全独立,则石先生需要为小石在今年准备()元的教育金。

A:55125

B:84872

C:139997

D:129435答案:D解析:两年后所需的学费和生活费=5*(1+5%)2+8*(1+3%)2=14(万元),以4%基金投资收益为折现率,则今年应准备14/(1+4%)2=129435(元)。

教育基金结余为:150000-129435=20565(元),并入新账户总存款额=200000+20565=220565(元),到退休时新账户存款终值=220565*(1+4%)12=353132(元),新账户与原存款账户到退休时的终值差额为:353132-200000*(1+2.5%)12=84154(元)。

石先生到退休还有12年,考虑每年的通货膨胀率为3%,则石先生退休时每月生活费=3000*(1+3%)12=4277(元)。

预期寿命为85岁时,夫妻二人一起生活25年,高女士一人生活5年,基于上题答案,石先生和高女士退休后共需生活费=4277*12*25+4277/2*12*5=1411410(元)。

石先生夫妇的退休金缺口=1411410-353132=1058278(元)。 -

第19题:

共用题干

石先生今年48岁,每月税后工资4500元,他妻子高女士43岁,每月税后工资3000元,他们有一个孩子小石,今年16岁,2年后就要上大学。他们目前居住的三居室的房子市价为56万元,二人为孩子大学学习生活费已经积累了15万元的储蓄,另外家里还有20万元的存款。目前大学四年的学费共计5万元,另外生活费共计8万元,学费上涨率为每年5%,如果石先生的基金投资收益率为4%。二人的存款年收益率为2.5%,目前不算孩子,二人每月生活费为3000元,通货膨胀率为每年3%,假设考虑退休,石先生夫妇预计寿命都为85岁,石先生60岁退休,高女士55岁退休,二人退休后无其他收入来源,届时的基金收益率调整为3%每年。根据案例回答下列问题。石先生夫妇的退休金缺口为()元。

A:1058278

B:1091204

C:929968

D:962894答案:A解析: -

第20题:

共用题干

石先生今年48岁,每月税后工资4500元,他妻子高女士43岁,每月税后工资3000元,他们有一个孩子小石,今年16岁,2年后就要上大学。他们目前居住的三居室的房子市价为56万元,二人为孩子大学学习生活费已经积累了15万元的储蓄,另外家里还有20万元的存款。目前大学四年的学费共计5万元,另外生活费共计8万元,学费上涨率为每年5%,如果石先生的基金投资收益率为4%。二人的存款年收益率为2.5%,目前不算孩子,二人每月生活费为3000元,通货膨胀率为每年3%,假设考虑退休,石先生夫妇预计寿命都为85岁,石先生60岁退休,高女士55岁退休,二人退休后无其他收入来源,届时的基金收益率调整为3%每年。根据案例回答6~10题。石先生退休时,他和高女士每月的生活费应为()元才能保证生活水平没有发生变化。

A:3000

B:4277

C:4803

D:4032答案:B解析:两年后所需的学费和生活费=5*(1+5%)2+8*(1+3%)2=14(万元),以4%基金投资收益为折现率,则今年应准备14/(1+4%)2=129435(元)。

教育基金结余为:150000-129435=20565(元),并入新账户总存款额=200000+20565=220565(元),到退休时新账户存款终值=220565*(1+4%)12=353132(元),新账户与原存款账户到退休时的终值差额为:353132-200000*(1+2.5%)12=84154(元)。

石先生到退休还有12年,考虑每年的通货膨胀率为3%,则石先生退休时每月生活费=3000*(1+3%)12=4277(元)。

预期寿命为85岁时,夫妻二人一起生活25年,高女士一人生活5年,基于上题答案,石先生和高女士退休后共需生活费=4277*12*25+4277/2*12*5=1411410(元)。

石先生夫妇的退休金缺口=1411410-353132=1058278(元)。 -

第21题:

目前,解决子女教育金的方法有哪些()。

- A、教育保险、助学贷款、期货投资、股票经营、基金定投

- B、教育储蓄、教育保险、助学贷款、教育信托基金、基金定投

- C、教育储蓄、债券交易、助学贷款、教育信托基金、基金定投

- D、教育储蓄、教育保险、助学贷款、期货投资、基金定投

正确答案:B -

第22题:

单选题石先生今年48岁,每月税后工资为4500元,他妻子高女士43岁,每月税后工资为3000元,他们有一个孩子小石,今年16岁,2年后就要上大学。他们目前居住的三居室的房子市价为56万元,二人为孩子大学学习生活费已经积累了15万元的教育基金,另外家里还有20万元的存款。目前大学四年的学费共计5万元,另外生活费共计8万元,学费上涨率为每年5%,如果石先生的基金投资收益率为4%。二人的存款年收益率为2.5%,目前不算孩子,二人每月生活费为3000元,通货膨胀率为每年3%,假设考虑退休,石先生夫妇预计寿命都为85岁,石先生60岁退休,高女士55岁退休,二人退休后无其他收入来源,届时的基金收益率调整为每年3%。如果小石从读大学开始,石先生将教育和生活的费用全部准备好,此后小石完全独立,则石先生需要为小石在今年准备()元的教育金。A55125

B84872

C139997

D129435

正确答案: B解析: 两年后所需的学费和生活费=5X(1+5%)2+8X(1+3%)2=14(万元);以4%的基金投资收益率为折现率,则今年应准备14/(1+4%)2=12.9435(万元)。 -

第23题:

单选题石先生今年48岁,每月税后工资为4500元,他妻子高女士43岁,每月税后工资为3000元,他们有一个孩子小石,今年16岁,2年后就要上大学。他们目前居住的三居室的房子市价为56万元,二人为孩子大学学习生活费已经积累了15万元的教育基金,另外家里还有20万元的存款。目前大学四年的学费共计5万元,另外生活费共计8万元,学费上涨率为每年5%,如果石先生的基金投资收益率为4%。二人的存款年收益率为2.5%,目前不算孩子,二人每月生活费为3000元,通货膨胀率为每年3%,假设考虑退休,石先生夫妇预计寿命都为85岁,石先生60岁退休,高女士55岁退休,二人退休后无其他收入来源,届时的基金收益率调整为每年3%。石先生和高女士退休后共需要()元的退休生活费。(石先生去世后,高女士一人的生活费为二人时的一半)A990000

B900000

C1411410

D1283100

正确答案: D解析: 预期寿命为85岁时,夫妻二人一起生活25年,高女士一人生活5年,基于上题答案,石先生和高女士退休后共需生活费=4277X12X25+4277÷2X12X5=1411410(元)。