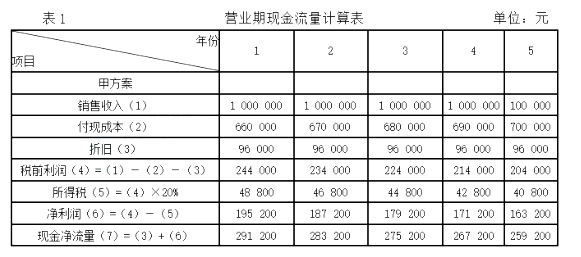

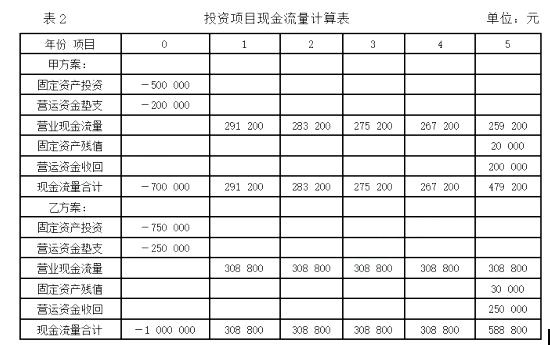

某公司计划增添一条生产流水线,以扩充生产能力。现有甲、乙两个方案可供选择。甲方案需要投资500000元,乙方案需要投资750000元。两方案的预计使用寿命均为5年,折旧均采用直线法,预计残值甲方案为20000元,乙方案为30000元,假定均与税法规定一致。甲方案预计年销售收入为1000000元,第一年付现成本为660000元,以后在此基础上每年增加维修费10000元(允许税前抵扣)。项目投入营运时,甲方案需垫支营运资金200000元,乙方案预计年销售收入为1400000元,年付现成本为1050000元。项

题目

甲方案预计年销售收入为1000000元,第一年付现成本为660000元,以后在此基础上每年增加维修费10000元(允许税前抵扣)。项目投入营运时,甲方案需垫支营运资金200000元,

乙方案预计年销售收入为1400000元,年付现成本为1050000元。项目投入营运时,乙方案需垫支营运资金250000元。公司所得税税率为25%。

要求:

(1)计算甲、乙方案投资期现金流量

(2)计算甲、乙方案营业期现金流量

(3)计算甲、乙方案终结期现金流量

(4)计算甲、乙方案各年现金流量合计(NCFt)

相似考题

更多“某公司计划增添一条生产流水线,以扩充生产能力。现有甲、乙两个方案可供选择。甲方案需要投资500000元,乙方案需要投资750000元。两方案的预计使用寿命均为5年,折旧均采用直线法,预计残值甲方案为20000元,乙方案为30000元,假定均与税法规定一致。 ”相关问题

-

第1题:

现有两个互斥方案可供某房地产经营企业选择,各方案的初期投资及净收益见下表,其寿命均为5年,不计残值。若基准收益率为12%.则用差额法计算的NPV(乙-甲)( )。

单位:万元

投资方案

初期投资

净收益

甲

2000

700

乙

4000

1200

A.大于100万元

B.等于零

C.小于零

D.等于100万元

正确答案:C

-

第2题:

某公司属于风险厌恶型企业,现有甲、乙两个投资方案,两方案的期望值相等,甲方案的标准离差为0.35,乙方案的标准离差为0.23,则应选择()。A:甲

B:甲或乙

C:不能确定

D:乙答案:D解析:该企业为风险厌恶型,因此在方案的期望值相同时,选择标准离差较小的。 -

第3题:

某企业拟进行一项存在一定风险的投资,有甲、乙两个方案可供选择。甲方案收益率的期望值为20%,标准离差为6%;乙方案收益率的期望值为24%万元,标准离差为6%。则下列结论中正确的是:A.甲方案的风险大于乙方案

B.甲方案的风险小于乙方案

C.甲、乙两方案的风险相同

D.无法评价甲、乙两方案的风险大小答案:A解析:期望值不同应比较标准离差率。

甲标准离差率=6%/20%=0.3;

乙标准离差率=6%/24%=0.25。 -

第4题:

材料题

根据以下材料,回答81-84题

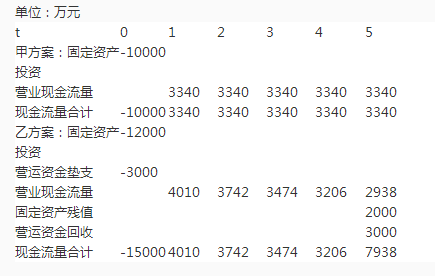

某公司准备购入一台设备以扩充生产能力。现有甲乙两方案可供选择,两个方案的现金流量表如下:

甲、乙两个方案的投资回收期相差( )年。查看材料A.1.08

B.1.26

C.1.53

D.1.59答案:A解析:本题考查投资回收期的计算。甲方案投资回收期=10000/3340=2.99(年)。乙方案投资回收期=(5-1)﹢(15000-4010-3742-3474=3206)/7938=4.07(年)。两方案的投资

回收期相差年限=4.07-2.99=1.08(年)。 -

第5题:

已知甲和乙是两个寿命期相同的互斥方案,其中乙方案投资大于甲方案。通过测算得出甲、乙两方案的内部收益率分别为17%和14%,差额投资收益率为13%,基准收益率为14%。关于方案选择的说法,正确的是( )。A.应选择甲方案

B.应选择乙方案

C.应同时选择甲、乙两方案

D.应同时拒绝甲、乙两方案答案:A解析:此题考查互斥方案的选择。甲和乙是两个互斥方案。互斥方案就是在若干个方案中,选择其中任何一个方案,则其他方案就必然是被排斥的一组方案。追加投资收益率是进行互斥方案选择时的重要评价指标。因为乙方案投资大于甲方案,并且差额投资收益率低于基准收益率,即13%<14%,因此,应该选择甲方案,而不是选择乙方案。 -

第6题:

某公司计划增添一条生产流水线,以扩充生产能力。现有甲、乙两个方案可供选择。甲方案需要投资500 000元,乙方案需要投资750 000元。两方案的预计使用寿命均为5年,折旧均采用直线法,甲方案预计残值为20 000元,乙方案预计残值为30 000元。甲方案预计年销售收入为 1 000 000元,第一年付现成本为660 000元,以后在此基础上每年增加维修费10 000元。乙方案预计年销售收入为1 400 000元,年付现成本为1 050 000元。项目投入营运时,甲方案需垫支营运资金200 000元,乙方案需垫支营运资金250 000元。公司所得税税率为20%。

要求:计算甲、乙方案的现金净流量。答案:解析:根据上述资料,两方案的现金流量计算如表1和表2所示。表1列示的是甲方案营业期间现金流量的具体测算过程,乙方案营业期间的现金流量比较规则,其现金流量的测算可以用公式直接计算。

净利润=(1400 000-1050 000-144 000)×(1-20%)=164 800

乙方案现金净流量=净利润+非付现成本

=164 800+144 000

=308 800(元)

或:=收入×(1-税率)-付现成本×(1-税率)+非付现成本×税率

=1400 000×(1-20%)-1 050 000×(1-20%)+144 000×20%

=308 800(元) -

第7题:

投资方案甲比投资方案乙的期望值和标准差都高,对风险厌恶型决策者来说,将()

- A、选择方案甲

- B、选择方案乙

- C、认为两个方案优劣相同

- D、无法区分优劣

正确答案:D -

第8题:

某企业准备购入一台设备以扩充生产能力。现有甲、乙两个方案可供选择。甲方案需投资20000元,使用寿命5年,采用直线法计提折旧,5年后无残值,5年中每年可实现销售收入为15000元,每年付现成本为5000元。乙方案需投资30000元,采用直线法计提折旧,使用寿命也是5年,5年后有残值收入4000元,5年中每年销售收入为17000元,付现成本第一年为5000元,以后逐渐增加修理费用200元,另需垫支营运资金3000元。假设所得税税率为40%,资金成本为12%。计算两个方案的内含报酬率。

正确答案:甲方案:甲方案每年现金流量相等,设现金流入的现值与原始投资额相等。

(P/A,i,5)=20000/76000=2.632

甲方案内含报酬率=25%+[(2.689-2.632)/(2.689-2.436)]×(30%-25%)=26.13%

乙方案:乙方案的每年现金流量不相等,使用“逐步测试法”

测试i=16时,NPV=9280×0.862+9160×0.743+9040×0.641+8920×0.552+15800×0.476-33000=44.52(元)

测试i=18%时,NPV=9280×0.848+9160×0.718+9040×0.609+8920×0.516+15800×0.437-33000=-1541(元)

乙方案的内含报酬率=16%+[44.52/(44.52+1541)]×(18%-16%)=16.06% -

第9题:

某企业准备购入一台设备以扩充生产能力。现有甲、乙两个方案可供选择。甲方案需投资20000元,使用寿命5年,采用直线法计提折旧,5年后无残值,5年中每年可实现销售收入为15000元,每年付现成本为5000元。乙方案需投资30000元,采用直线法计提折旧,使用寿命也是5年,5年后有残值收入4000元,5年中每年销售收入为17000元,付现成本第一年为5000元,以后逐渐增加修理费用200元,另需垫支营运资金3000元。假设所得税税率为40%,资金成本为12%。计算两个方案的投资回收期。

正确答案:甲方案的投资回收期=20000/7600=2.63(年)

乙方案的投资回收期=3+5520/8920=3.62(年) -

第10题:

某公司准备购入一套设备以扩充生产能力,现有甲、乙两个方案可供选择:甲方案需投资30000元,使用寿命为5年,采用直线法折旧,5年后设备无残值。5年中每年销售收入为15000元,每年付现成本为5000元。乙方案需投资36000元,采用直线法计提折旧,使用寿命也是5年,5年后有残值收入6000元,5年中每年销售收入为17000元,付现成本第一年为6000元,以后随着设备陈旧,逐年将增加修理费300元,另外需垫支流动资金3000元。假设所得税税率40%,资金成本为10%。计算两个方案的年折旧额。

正确答案: 甲方案年折旧额=30000/5=6000(元)

乙方案年折旧额=(36000-6000)÷5=6000(元) -

第11题:

某企业拟进行一项存在一定风险的完整工业项目投资,有甲、乙两个方案可供选择。甲方案的期望收益率为20%,标准离差为6%;乙方案的期望收益率为24%,标准离差为6%。下列结论中正确的是()。

- A、甲方案的风险大于乙方案

- B、甲方案的风险小于乙方案

- C、甲、乙两方案的风险相同

- D、无法评价甲、乙两方案的风险大小

正确答案:A -

第12题:

问答题大华公司准备购入一设备以扩充生产能力,现有甲、乙两方案可供选择。甲方案:需投资10000元,使用寿命为5年,采用直线法计提折旧,5年后设备无残值。5年中,没变销售收入6000元,每年的付现成本为2000元。乙方案:需投资12000元,采用直线法这就,使用寿命也是5年,5年后,有残值收入2000元,5年中每年的销售收入为8000元,付现成本第1年为3000元,以后随着设备的陈旧,逐年增加修理费400元,另需垫支营运资金3000元,设所得税税率为40%,试计算两方案两方案的现金流量正确答案: 甲方案:NCF0=-10000(元)

年折旧额=10000/5=2000(元)

第1年至第5年:NCF=(6000-2000-2000)*(1-40%)+2000=3200(元)

乙方案:年折旧额=(12000-2000)/5=2000(元)

NCF0=-(12000+3000)=-15000(元)

NCF1=(8000-3000-2000)*(1-40%)+2000=3800(元)

NCF2=(8000-3000-400-2000)*(1-40%)+2000=3560(元)

NCF3=(8000-3000-400*2-2000)*(1-40%)+2000=3320(元)

NCF4=(8000-3000-400*3-2000)*(1-40%)+2000=3080(元)

NCF5=(8000-3000-400*4-2000)*(1-40%)+2000+2000+3000=7840(元)解析: 暂无解析 -

第13题:

某公司属于风险厌恶型企业,现有甲、乙两个投资方案,两方案的期望值相等,甲方案的标准离差为0.35,乙方案的标准离差为0.23,则应该选择( )。

A.甲

B.甲或乙

C.不能确定

D.乙

正确答案:D

甲的标准离差大于乙,说明甲的风险比乙大,该公司属于风险厌恶型,因此选择乙方案。 -

第14题:

某公司属于风险厌恶型企业,现有甲、乙两个投资方案,两方案的期望值相等,甲方案的标准离差为0.35,乙方案的标准离差为0.23,则应选择( ).A: 甲方案

B: 甲、乙方案均可

C: 不能确定

D: 乙方案答案:D解析:该企业为风险厌恶型,因此在方案的期望值相同时,选择标准离差较小的 -

第15题:

已知甲、乙为两个寿命期相同的互斥方案,其中乙方案投资大于甲方案。通过测算得出甲、乙两方案的内部收益率务别为14%和12%,增量内部收益率AIRR(乙-甲)=9%,基准收益率为10%,则下列说法正确的是( )。A.应选择甲方案

B.应选择乙方案

C.应同时选择甲、乙两个方案

D.甲、乙两方案均不应选择答案:A解析: -

第16题:

寿命期均为8年的甲、乙两方案,甲方案投资300万元,乙方案投资500万元,通过计算得出甲、乙两方案的内部收益率分别为18%和16%,差额投资收益率为15%,基准收益率为14%。关于方案选择的说法,正确的是( )。A.应选择甲方案

B.应选择乙方案

C.应同时选择甲、乙两个方案

D.应同时拒绝甲、乙两个方案答案:B解析:此题考查寿命期相等的互斥方案比选方法。先对方案进行绝对性检验。内部收益率指标的评价准则是:当IRR≥ic时,可以考虑接受该项目;当IRR第17题:

现有甲、乙两种投资方案,仅向甲方案投资,投资额为1000元,收益为1200元;仅向乙方案投资,投资额为1500元,收益为1800元。同时向甲、乙两个方案投资时,若有投资额为2500元,收益为3000元的关系成立,则判断甲、乙两个投资方案的类型是( )。A.互斥型

B.独立型

C.混合型

D.相关型答案:B解析:此题考查对独立方案类型的理解。独立方案是指方案间互不干扰,即一个方案的执行不影响其他方案的执行,在选择方案时可任意组合,直到资源得到充分利用为止。严格地讲,独立方案是指相互之间加法法则成立的方案。此题中,投资2500元,即为甲、乙两方案的投资额之和1000+1500元;收益3000元,也为甲、乙两个方案的收益之和1200+1800元,说明甲、乙两个方案问加法法则成立,即甲、乙两个投资方案是相互独立的。第18题:

大华公司准备购入一设备以扩充生产能力,现有甲、乙两方案可供选择。甲方案:需投资10000元,使用寿命为5年,采用直线法计提折旧,5年后设备无残值。5年中,没变销售收入6000元,每年的付现成本为2000元。乙方案:需投资12000元,采用直线法这就,使用寿命也是5年,5年后,有残值收入2000元,5年中每年的销售收入为8000元,付现成本第1年为3000元,以后随着设备的陈旧,逐年增加修理费400元,另需垫支营运资金3000元,设所得税税率为40%,试计算两方案两方案的现金流量

正确答案: 甲方案:NCF0=-10000(元)

年折旧额=10000/5=2000(元)

第1年至第5年:NCF=(6000-2000-2000)*(1-40%)+2000=3200(元)

乙方案:年折旧额=(12000-2000)/5=2000(元)

NCF0=-(12000+3000)=-15000(元)

NCF1=(8000-3000-2000)*(1-40%)+2000=3800(元)

NCF2=(8000-3000-400-2000)*(1-40%)+2000=3560(元)

NCF3=(8000-3000-400*2-2000)*(1-40%)+2000=3320(元)

NCF4=(8000-3000-400*3-2000)*(1-40%)+2000=3080(元)

NCF5=(8000-3000-400*4-2000)*(1-40%)+2000+2000+3000=7840(元)第19题:

某公司准备购入一套设备以扩充生产能力,现有甲、乙两个方案可供选择:甲方案需投资30000元,使用寿命为5年,采用直线法折旧,5年后设备无残值。5年中每年销售收入为15000元,每年付现成本为5000元。乙方案需投资36000元,采用直线法计提折旧,使用寿命也是5年,5年后有残值收入6000元,5年中每年销售收入为17000元,付现成本第一年为6000元,以后随着设备陈旧,逐年将增加修理费300元,另外需垫支流动资金3000元。假设所得税税率40%,资金成本为10%。计算两个方案的净现值、净现值率、获利指数、内含报酬率、投资回收期和投资报酬率。

正确答案: 净现值:

甲方案净现值=8400×(P/A,10%,5)-30000=8400×3.791-30000=31844.40-30000=1844.40(元)

乙方案净现值=9000×(P/F,10%,1)+8820×(P/F,10%,2)+8640×(P/F,10%,3)+8460×(P/F,10%,4)+17280×(P/F,10%,5)-39000

=9000×0.909+8820×0.826+8640×0.751+8460×0.683+17280×0.621-39000

=38464.02-39000

=-535.98(元)

甲方案的净现值大于零,为可行方案;乙方案的净现值小于零,不可行。

净现值率:甲方案净现值率=1844.40/30000=6.148%

乙方案净现值率=-535.98/39000=-1.37%

获利指数:

甲方案现值指数=8400×(P/A,10%,5)÷30000=1.06

乙方案现值指数=38464.02÷39000=0.99

甲方案的现值指数大于1,为可行方案;乙方案现值指数小于1,不可行。

两个方案的内含报酬率:

甲方案每年现金流入量相等,可利用“年金现值系数”计算:

原始投资=每年现金流入量×年金现值系数

30000=8400×(P/A,i ,5)

(P/A,i ,5)=30000/8400=3.571

查年金现值系数表,与3.571最接近的现值系数3.605和3.433分别指向12%和14%,采用插补法确定内含报酬率为:

甲方案内含报酬率=12%+2%×[(3.605-3.571)÷(3.605-3.433)]=12.04%

乙方案各年现金流量不相等,采用“逐步测试法”:

已知i=10%,NPV=-535.98,则应降低贴现率再测试:

令i=9%,计算净现值:

NPV=9000×(P/F,9%,1)+8820×(P/F,9%,2)+8640×(P/F,9%,3)+8460×(P/F,9%,4)+17280×(P/F,9%,5)-39000 =571.20(元)

采用插值法计算:

乙方案内含报酬率=9%+1%×[(0-571.20)÷(-535.98-571.20)]=9.52%

甲方案的内含报酬率大于企业的资金成本10%,为可行方案;乙方案的内含报酬率小于资金成本,为不可行方案。

投资回收期:

甲方案各年现金流入量相等,且原始投资一次投入,可使用“公式法”计算:

甲方案回收期=30000/8400=3.57(年)

乙方案各年现金流入量不等,使用“累计法”计算:

乙方案回收期=4+(39000-9000-8820-8640-8460)÷17280=4.24(年)

进行投资决策时,回收期最短的方案为最佳。因为,投资期越短,投资风险就越小,即甲方案要优于乙方案。从这一角度看,还应将各方案的回收期与投资人要求的回收期,或基准回收期比较,只有计算出的回收期小于基准数,方案才为可行方案。

投资报酬率=年平均利润÷原始投资额

甲方案投资报酬率=4000÷30000=13.33%

乙方案投资报酬率=(5000+4700+4400+4100+3800)÷5÷39000=11.28%

(注:投资报酬率指标中,年利润或者年平均利润一般用税前利润,也可以用税后利润,只要不影响指标的相互比较就行)第20题:

某企业准备购入一台设备以扩充生产能力。现有甲、乙两个方案可供选择。甲方案需投资20000元,使用寿命5年,采用直线法计提折旧,5年后无残值,5年中每年可实现销售收入为15000元,每年付现成本为5000元。乙方案需投资30000元,采用直线法计提折旧,使用寿命也是5年,5年后有残值收入4000元,5年中每年销售收入为17000元,付现成本第一年为5000元,以后逐渐增加修理费用200元,另需垫支营运资金3000元。假设所得税税率为40%,资金成本为12%。两方案的现值指数。

正确答案:甲方案:NPV=R7398/20000=0.37PI=1+0.37=1.37

乙方案:NPV=R3655.76/33000=0.11PI=1+0.11=1.11第21题:

甲、乙两投资方案的期望值不同,甲投资方案的标准离差率为10%,乙投资方案的标准离差率为8%,则下列判断正确的是()

- A、甲方案比乙方案风险大

- B、甲方案比乙方案风险小

- C、甲、乙两方案风险相同

- D、无法判断

正确答案:A第22题:

某企业准备购入一台设备以扩充生产能力。现有甲、乙两个方案可供选择。甲方案需投资20000元,使用寿命5年,采用直线法计提折旧,5年后无残值,5年中每年可实现销售收入为15000元,每年付现成本为5000元。乙方案需投资30000元,采用直线法计提折旧,使用寿命也是5年,5年后有残值收入4000元,5年中每年销售收入为17000元,付现成本第一年为5000元,以后逐渐增加修理费用200元,另需垫支营运资金3000元。假设所得税税率为40%,资金成本为12%。试判断应采用哪个方案?

正确答案:由以上计算得知,甲方案净现值、现值指数、内含报酬率均大于乙方案。投资回收期小于乙方案,所以应淘汰乙方案,选用甲方案。第23题:

单选题某企业有甲、乙两个方案可供选择。甲方案的收益期望值为1000万元,标准离差为300万元;乙方案的收益期望值为1200万元,标准离差为300万元。下列结论中正确的是()。A甲方案的风险大于乙方案

B甲方案的风险小于乙方案

C甲、乙两方案的风险相同

D无法评价甲、乙两方案的风险大小

正确答案: D解析: 标准离差率越小,风险越小,因此答案A正确。由于300/1000=0.3大于300/1200=0.25,因此乙方案优于甲方案。