(2018年)戊公司是一家设备制造商,公司基于市场发展进行财务规划,有关资料如下: 资料一:戊公司2017年12月31日的资产负债表简表及相关信息如下表所示。 戊公司资产负债表简表及相关信息 2017年12月31日 金额单位:万元注:表中“N”表示该项目不随销售额的变动而变动。 资料二:戊公司2017年销售额为40000万元,销售净利率为10%,利润留存率为40%。预计2018年销售增长率为30%,销售净利率和利润留存率保持不变。 资料三:戊公司计划于2018年1月1日从租赁公司融资租入一台设备。该设备

题目

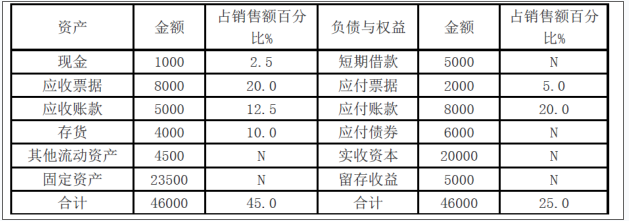

资料一:戊公司2017年12月31日的资产负债表简表及相关信息如下表所示。 戊公司资产负债表简表及相关信息

2017年12月31日 金额单位:万元

注:表中“N”表示该项目不随销售额的变动而变动。 资料二:戊公司2017年销售额为40000万元,销售净利率为10%,利润留存率为40%。预计2018年销售增长率为30%,销售净利率和利润留存率保持不变。 资料三:戊公司计划于2018年1月1日从租赁公司融资租入一台设备。该设备价值为1000万元,租期为5年。租赁期满时预计净残值为100万元,归租赁公司所有。年利率为8%,年租赁手续费为2%,租金每年末支付1次。

相关货币时间价值系数为(P/F,8%,5)=0.6806;(P/F,10%,5)=0.6209;(P/A,8%,5)=3.9927;(P/A,10%,5)=3.7908。 资料四:经测算,资料三中新增设备投产后每年能为戊公司增加税后营业利润132.5万元,设备年折旧额为180万元。 资料五:戊公司采用以下两种筹资方式:①利用商业信用:戊公司供应商提供的付款条件为“1/10,N/30”;②向银行借款:借款年利率为8%。一年按360天计算。该公司适用的企业所得税税率为25%。 不考虑增值税及其他因素的影响。

要求:

(1)根据资料一和资料二,计算戊公司2018年下列各项金额:①因销售增加而增加的资产额;②因销售增加而增加的负债额;③因销售增加而需要增加的资金量;④预计利润的留存增加额;⑤外部融资需要量。

(2)根据资料三,计算下列数值:①计算租金时使用的折现率;②该设备的年租金。

(3)根据资料四,计算下列数值:①新设备投产后每年增加的营业现金净流量;②如果公司按1000万元自行购买而非租赁该设备,计算该设备投资的静态回收期。

(4)根据资料五,计算并回答如下问题;①计算放弃现金折扣的信用成本率;②判断戊公司是否应该放弃现金折扣,并说明理由;③计算银行借款的资本成本率。

相似考题

更多“(2018年)戊公司是一家设备制造商,公司基于市场发展进行财务规划,有关资料如下: ”相关问题

-

第1题:

甲公司是一家机械加工企业,采用管理用财务报表分析体系进行权益净利率的行业平均水平差异分析。该公司2012年主要的管理用财务报表数据如下:

单位:万元

要求:(1)基于甲公司管理用财务报表有关数据,计算下表列出的财务比率(结果填入下方表格中,不用列出计算过程)。

(2)计算甲公司权益净利率与行业平均权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序,对该差异进行定量分析。答案:解析:

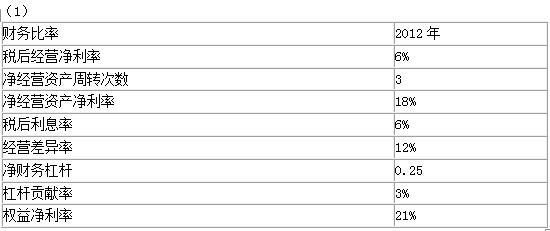

税后经营净利率=税后经营净利润/销售收入=180/3000=6%

净经营资产周转次数 =销售收入/净经营资产=3000/1000=3

净经营资产净利率 =税后经营净利润/净经营资产=180/1000=18%

税后利息率=税后利息费用/净负债=12/200=6%

经营差异率=净经营资产净利率-税后利息率=18%-6%=12%

净财务杠杆=净负债/股东权益=200/800=0.25

杠杆贡献率=经营差异率×净财务杠杆=12%×0.25=3%

权益净利率=净经营资产净利率+杠杆贡献率=18%+3%=21%

(2)甲公司权益净利率与行业平均权益净利率的差异=21%-25.2%=-4.2%

权益净利率=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆

净经营资产净利率差异引起的权益净利率差异=18%+(18%-5.25%)×40%-25.2%=23.1%-25.2%=-2.10%

税后利息率差异引起的权益净利率差异=18%+(18%-6%)×40%-23.1%=22.8%-23.1%=-0.3%

净财务杠杆差异引起的权益净利率差异=18%+(18% -6% )×25%-22.8%=-1.8% -

第2题:

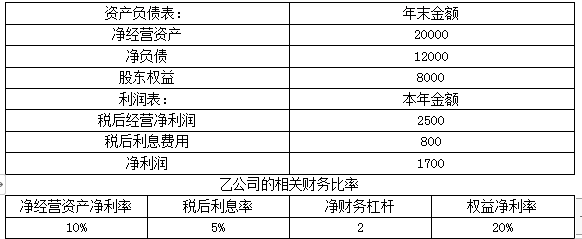

甲公司是一家处于成长阶段的上市公司。正在对2019年的业绩进行计量和评价。有关资料如下:

资料一:

单位:万元

资料二:甲公司净负债资本成本6%,股权资本成本为8%,基于资本市场净负债资本成本为6%,股权资本成本为10%。该公司适用的所得税税率为20%。

要求:

(1)计算该公司净经营资产净利率,税后利息率,净财务杠杆和权益净利率。

(2)使用因素分析法按照净经营资产净利率,税后利息率,净财务杠杆的顺序,对2019年甲公司相对乙公司权益净利率的差异进行定量分析。

(3)计算甲公司的披露经济增加值。计算时需要调整的事项如下:为扩大市场份额,甲公司2019年年末发生营销支出250万元,全部计入当期损益,计算披露的经济增加值时要求将该营销支出资本化(提示:调整时按照复式记账原理,同时调整税后经营净利润和净经营资产)。答案:解析:(1)净经营资产净利率=2500/20000=12.5%

税后利息率=800/12000=6.67%

净财务杠杆=12000/8000=1.5

权益净利率=1700/8000=21.25%

(2)乙公司权益净利率=10%+(10%-5%)×2=20%

替换净经营资产净利率:12.5%+(12.5%-5%)×2=27.5%

替换税后利息率:12.5%+(12.5%-6.67%)×2=24.16%

替换净财务杠杆:12.5%+(12.5%-6.67%)×1.5=21.25%

净经营资产净利率变动对权益净利率的影响=27.5%-20%=7.5%

税后利息率变动对权益净利率的影响=24.16%-27.5%=-3.34%

净财务杠杆变动对权益净利率的影响=21.25%-24.16%=-2.91%

所以三种综合影响使得权益净利率上升1.25%。(7.5%-3.34%-2.91%)

(3)加权平均资本成本=6%×12000/20000+10%×8000/20000=7.6%

调整后的税后净营业利润=2500+250×(1-25%)=2687.5(万元)

平均资本占用=20000+250×(1-25%)=20187.5(万元)

披露的经济增加值=2687.5-20187.5×7.6%=1153.25(万元)。 -

第3题:

(2019年)甲公司拥有乙公司、丙公司、丁公司和戊公司等子公司,需要编制合并财务报表。甲公司及其子公司相关年度发生的交易或事项如下:其他有关资料:第一,乙公司、丙公司、丁公司、戊公司的会计政策与甲公司相同,资产负债表日和会计期间与甲公司保持一致。第二,本题不考虑相关税费及其他因素。

戊公司是一家制造企业,甲公司持有其75%股权,投资成本为3 000万元。20×9年12月2日,甲公司董事会通过决议,同意出售所持戊公司55%股权。20×9年12月25日,甲公司与无关联关系的第三方签订不可撤销的股权转让合同,向第三方出售其所持戊公司55%股权,转让价格为7 000万元。甲公司预计,出售上述股权后将丧失对戊公司的控制,但能够对其具有重大影响。

20×9年12月31日,上述股权尚未完成出售。戊公司在20×9年12月31日全部资产的账面价值为13 500万元,全部负债的账面价值为6 800万元。甲公司预计上述出售将在一年内完成,因出售公司股权将发生的出售费用为130万元。

要求:

(1)根据资料,判断甲公司对戊公司的长期股权投资是否构成持有待售类别,并说明理由。

要求:

(2)根据资料,说明甲公司对戊公司的长期股权投资在其20×9年度个别财务报表和合并财务报表中分别应当如何列报答案:解析:1.甲公司对戊公司的长期股权投资构成持有待售类别。划分为持有待售类别应同时满足:

①在当前状况下即可立即出售;②出售极可能发生,即企业已经就一项出售计划作出决议且获得确定的购买承诺,预计出售将在一年内完成。甲公司20×9年12月25日签订不可撤销的股权转让合同,且预计上述出售将在一年内完成,满足划分为持有待售资产的条件。

会计考前超压卷,瑞牛题库软件考前一周更新,下载链接 www.niutk.com

2.甲公司因出售对戊公司投资,相应导致丧失对戊公司的控制权,无论出售后企业是否保留部分权益性投资,应当在拟出售对子公司投资满足持有待售类别划分条件时,在甲公司个别财务报表中将对戊公司的长期股权投资整体划分为持有待售资产列报,拟转让部分长期股权投资账面价值=3 000×55%/75%=2 200(万元),

公允价值减去出售费用后的净额=7 000-130=6 870(万元),未发生减值,持有待售资产列报金额为3 000万元。在其合并财务报表中,将子公司的所有资产和负债分别作为持有待售资产(13 500万元)和持有待售负债(6 800万元)列报。 -

第4题:

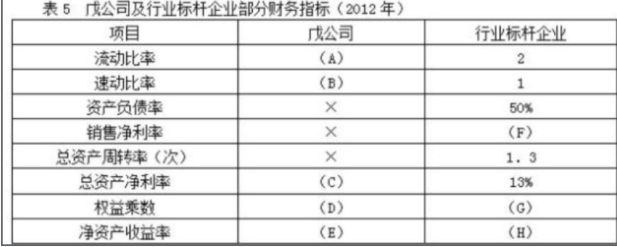

戊公司是一家上市公司,为了综合分析上年度的经营业绩,确定股利分配方案,公司董事会召开专门会议进行讨论。公司相关资料如下:

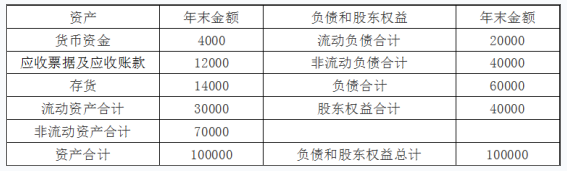

资料一:戊公司资产负债表简表如表4所示:

表4 戊公司资产负债表简表(2018年12月31日)

单位:万元

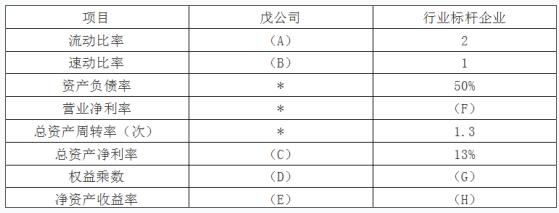

资料二:戊公司及行业标杆企业部分财务指标如表5所示(财务指标的计算如需年初、年末平均数时均使用年末数代替);

表5 戊公司及行业标杆企业部分财务指标(2018年)

注:表中“*”表示省略的数据。

资料三:戊公司2018年营业收入为146977万元,净利润为9480万元。2019年投资计划需要资金15600万元。公司的目标资产负债率为60%,公司一直采用剩余股利政策。

要求:

(1)确定表5中英文字母代表的数值(不需要列示计算过程)。

(2)计算戊公司2018年净资产收益率与行业标杆企业的差异,并使用因素分析法依次测算总资产净利率和权益乘数变动对净资产收益率差异的影响。

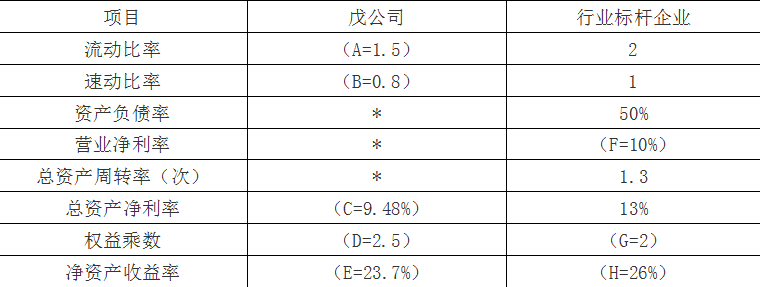

(3)计算戊公司2018年度可以发放的现金股利金额。答案:解析:(1)

A=30000/20000=1.5

B=(4000+12000)/20000=0.8

C=9480/100000×100%=9.48%

D=100000/40000=2.5

E=9480/40000=23.7%

F=总资产净利率/总资产周转率=13%/1.3=10%

G=1/(1-资产负债率)=1/(1-50%)=2

H=总资产净利率×权益乘数=13%×2=26%

(2)戊公司2018年净资产收益率与行业标杆企业的差异=23.7%-26%=-2.3%

总资产净利率变动对净资产收益率的影响=(9.48%-13%)×2=-7.04%

权益乘数变动对净资产收益率的影响=9.48%×(2.5-2)=4.74%

(3)戊公司2018年可以发放的现金股利额=9480-15600×(1-60%)=3240(万元)。 -

第5题:

戊公司是一家设备制造商,公司基于市场发展进行财务规划,有关资料如下:

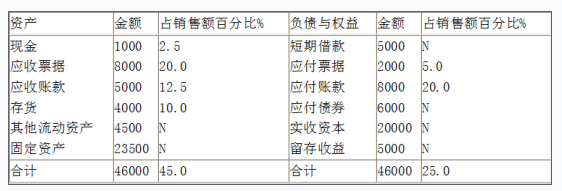

资料一:戊公司2017年12月31日的资产负债表简表及相关信息如下表所示。

戊公司资产负债表简表及相关信息

注:表中“N”表示该项目不随销售额的变动而变动。表格中的应收账款实为“应收票据及应收账款”,为顺应习惯称法,此处将其简称为“应收账款”,相关比率亦按此称谓。下同。

资料二:戊公司2017年销售额为40000万元,营业净利率为10%,利润留存率为40%。预计2018年销售增长率为30%,销售净利率和利润留存率保持不变。

资料三:戊公司计划于2018年1月1日从租赁公司融资租入一台设备。该设备价值为1000万元,租期为5年。租赁期满时预计净残值为100万元,归租赁公司所有。年利率为8%,年租赁手续费为2%,租金每年年末支付1次。相关货币时间价值系数为(P/F,8%,5)=0.6806;(P/F,10%,5)=0.6209;(P/A,8%,5)=3.9927;(P/A,10%,5)=3.7908。

资料四:经测算,资料三中新增设备投产后每年能为戊公司增加净利润132.5万元,设备年折旧额为180万元。

资料五:戊公司采用以下两种筹资方式:

①利用商业信用:戊公司供应商提供的付款条件为“1/10,N/30”;

②向银行借款:借款年利率为8%。一年按360天算。该公司适用的企业所得税税率为25%。

不考虑增值税及其他因素的影响。

要求:

(1)根据资料一和资料二,计算戊公司2018年下列各项金额:①因销售增加而增加的资产额;②因销售增加而增加的负债额;③因销售增加而需要增加的资金量;④预计利润的留存增加额;⑤外部融资需要量。

(2)根据资料三,计算下列数值:①计算租金时使用的折现率;②该设备的年租金。

(3)根据资料四,计算下列数值:①新设备投产后每年增加的营业现金净流量;②如果公司按1000万元自行购买而非租赁该设备,计算该设备投资的静态回收期。

(4)根据资料五,计算并回答如下问题:①计算放弃现金折扣的信用成本率;②判断戊公司是否应该放弃现金折扣,并说明理由;③计算银行借款的资本成本率。答案:解析:(1)①因销售增加而增加的资产额=40000×30%×45%=5400(万元)

②因销售增加而增加的负债额=40000×30%×25%=3000(万元)

③因销售增加而需要增加的资金量=5400-3000=2400(万元)

④预计利润的留存增加额=40000×(1+30%)×10%×40%=2080(万元)

⑤外部融资需要量=2400-2080=320(万元)

(2)①租金时使用的折现率=8%+2%=10%

②该设备的年租金=[1000-100×(P/F,10%,5)]/(P/A,10%,5)=247.42(万元)

(3)①新设备投产后每年增加的营业现金净流量=132.5+180=312.5(万元)

②静态回收期=1000/312.5=3.2(年)

(4)①放弃现金折扣的信用成本率=1%/(1-1%)×360/(30-10)=18.18%

②戊公司不应该放弃现金折扣。理由:因为放弃现金折扣的信用成本率18.18%>银行借款利息率8%,所以不应该放弃现金折扣。

③银行借款的资本成本率=8%×(1-25%)=6%。 -

第6题:

戊公司是一家设备制造商,公司基于市场发展进行财务规划,有关资料如下:

资料一:戊公司 2017年 12月 31日的资产负债表简表及相关信息如表所示。

注:表中“ N“表示该项目不随销售额的变动而变动。

资料二:戊公司 2017年销售额为 40000万元,销售净利率为 10%,利润留存率为 40%。预计2018年销售额增长率为 30%,销售净利率和利润留存率保持不变。

资料三:戊公司计划于 2018年 1月 1日从租赁公司融资租入一台设备。该设备价值为 1000万元,租期为 5年,租期满时预计净残值为 100万元,归租赁公司所有。年利率为 8%,年租赁手续费率为 2%。租金每年末支付 1次。相关货币时间价值系数为( P/F, 8%, 5) =0.6806;( P/F,10%, 5) =0.6209;( P/A, 8%, 5) =3.9927;( P/A, 10%, 5) =3.7908。

资料四:经测算,资料三中新增设备投产后每年能为戊公司增加净利润 132.5万元,设备年折旧额为 180万元。

资料五:戊公司采用以下两种筹资方式:①利用商业信用:戊公司供应商提供的付款条件为“1/10, N/30”;②向银行借款:借款年利率为 8%。一年按 360天计算。该公司适用的企业所得税税率为 25%。不考虑增值税及其他因素的影响。

要求:

( 1)根据资料一和资料二,计算戊公司 2018年下列各项金额:

①因销售增加而增加的资产额;

②因销售增加而增加的负债额;

③因销售增加而增加的资金量;

④预计利润的留存增加额;

⑤外部融资需求量。

( 2)根据资料三,计算下列数值:

①计算租金时使用的折现率;

②该设备的年租金。

( 3)根据资料四,计算下列指标:

①新设备投产后每年增加的营业现金净流量;

②如果公司按 1000万元自行购买而非租赁该设备,计算该设备投资的静态回收期。

( 4)根据资料五,计算并回答如下问题:

①计算放弃现金折扣的信用成本率;

②判断戊公司是否应该放弃现金折扣;

③计算银行借款资本成本。答案:解析:( 1) 2018年销售增加额 =40000× 30%=12000(万元)

①因销售增加而增加的资产额 =12000× 45%=5400(万元)

②因销售增加而增加的负债额 =12000× 25%=3000(万元)

③因销售增加而增加的资金需求量 =5400-3000=2400(万元)

④预计利润的留存增加额 =40000×( 1+30%)× 10%× 40%=2080(万元)

⑤外部融资需求 =2400-2080=320(万元)

( 2)①计算租金时使用的折现率 =2%+8%=10%

②该设备的年租金 =( 1000-100× 0.6209)÷ 3.7908=247.42(万元)

( 3)①新设备投产后每年增加的营业现金净流量 =132.5+180=312.5(万元)

②该设备投资的静态回收期 =1000÷ 312.5=3.2(年)

( 4)①放弃现金折扣的信用成本率 =[1%/( 1-1%) ]× [360/( 30-10) ]=18.18%

会计【彩蛋】压卷,瑞牛题库软件考前更新,下载链接 www.niutk.com

②戊公司不应该放弃现金折扣。

理由:放弃现金折扣的信用成本率 =18.18%>银行借款利息率 8%。

③银行借款资本成本 =8%×( 1-25%) =6%。 -

第7题:

科贸公司是一家国有大型企业集团,业务涵盖多个板块,主要控制ABC三家企业。当前集团的合并财务报表资产负债率超过50%,为了控制整体财务风险,集团公司要求ABC三家公司至多只能有1家资产负债率超过50%。

资料一:A企业是从事电子产品生产销售的企业,适用的所得税税率为25%。目前该公司正在进行2019年的财务规划。A公司财务经理预计公司2019年的营业收入和营业成本将会上升10%,总资产周转率(营业收入/平均总资产)则下降为1.5的水平,利息费用为年初负债总额的5%。

A企业2018年有关财务报表资料如下:

资料二:B公司是一家中等规模的家用电器制造企业,在行业竞争具有一定经营和财务优势,但设备规模及生产能力不足。目前,宏观经济处于企稳阶段,家电消费需求数量和购买能力呈现上升趋势。公司为抓住机遇,发挥优势,增加利润和企业价值,增强可持续发展实力,正在研究经营与财务战略。

资料三:C公司高管团队正在召开相关的发展研讨会,具体的讨论如下:

经理甲:目前公司面临难得的发展机遇,因此公司要加快发展的步伐,重点做好市场开拓工作,现有市场的空间仍然较大,营销团队的工作较为艰巨。

财务总监乙:公司需要进一步扩大融资规模,鉴于目前利息率较低,因此公司拟发行500万元公司债券,此项融资活动将使得公司资产负债率提升为55%。

财务副总丙:公司已经向B公司求助,希望能够通过B公司的担保获取银行信用,进而支持公司业务发展的资金需要。目前B公司提出要求公司C做相应的反担保。

要求:根据以上资料,回答下列问题:

1.根据资料一,如果A公司净利润的40%作为股利发放,计算A公司2019年将需在资本市场上筹集多少资金?

2.根据资料一,如果公司不愿增发股票(包括股票回购),那么公司在年底的资产负债率为多少?请据此判断A公司在筹资方面采用的是保守的融资战略还是积极的融资战略,并简要说明理由。

3.根据资料二,B公司目前应选择的公司总体战略类型?

4.根据资料二,分析宏观经济周期与企业财务战略的关系,并给出目前B公司的财务战略选择。

5.根据资料三,根据经理甲的发言判断C公司应采用的总体战略类型。

6.根据资料三,判断财务总监的发言是否正确,并说明理由。

7.根据资料三,判断财务副总的发言是否正确,并说明理由。答案:解析:1.(涉及第二章融资需要量的预测):

2019年营业收入=3000×(1+10%)=3300(万元),由于“营业收入/平均总资产=1.5”,所以:2019年平均总资产=3300/1.5=2200(万元)

设2019年末总资产为X,则有:(2000+X)/2=2200,解之得:X=2400(万元)

2019年利息费用=1040×5%=52(万元)

2019年净利润=(3300-2700×1.1-52)×(1-25%)=208.5(万元)

2019年留存收益=208.5×(1-40%)=125.1(万元)

2019年年末股东权益=960+125.1=1085.1(万元)

2019年外部融资额=2400-1085.1-1040(年初负债)=274.9(万元)

2.资产负债率=(1040+274.9)/2400=54.79%。

科贸公司采用的是积极的融资战略。

理由:该公司2018年年末的资产负债率为:1040/2000=52%,2019年采用负债筹资之后,资产负债率升为54.79%,财务杠杆比率较高,因此,该公司采用的是积极的融资战略。

3.B公司目前应选择成长型战略。

4.财务战略的选择和实施要与经济运行周期相配合:在经济复苏阶段适于采取扩张型财务战略;在经济繁荣阶段初期和中期,适于采取扩张型财务战略,繁荣阶段末期需转为稳健型财务战略;在经济衰退阶段应采取防御型财务战略,但衰退阶段末期则采用扩张型财务战略。

目前B公司应选择扩张型财务战略,一是支持公司成长型发展战略,二是这与当前经济周期相适应。

5.C公司应采用成长型战略,主要是密集型战略中的市场渗透战略,因为现有市场仍然有较大发展空间。

6.财务总监发言不正确。理由:仅仅考虑了公司自身的负债率情况,根据集团财务战略要求,至多只能允许1家公司资产负债率超过50%,因此财务总监的发言需要斟酌。

7.财务副总的发言不正确。理由:集团公司内部企业之间担保,必须经过集团统一批准才可实施。 -

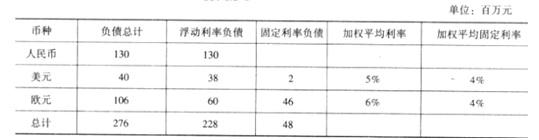

第8题:

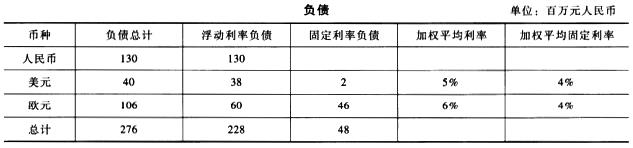

乙公司是一家玩具制造商,为国内上市公司。乙公司总部设在北京,在欧洲拥有众多子公司(占其子公司总数的80%)。乙公司2008年度财务报表附注中列示的有关负债明细情况如下:

假定目前市场利率约为4%。

要求:

(1)评价乙公司市场风险的主要来源(假设不存在可用于对负债套期保值的抵销资产)。

(2)当人民币对美元和欧元均贬值9%时,计算乙公司因负债所面临的交易风险。

答案:解析:本题考查的知识点是“市场风险中的利率风险和汇率风险”。

(1)乙公司市场风险的主要来源:第一,利率风险。由于乙公司存在浮动汇率的负债,因此利率的变化会产生市场风险。第二,汇率风险。如果没有对应币种的外币资产以对冲外币负债,又没有进行套期保值的话,那么外币负债的敞口将形成外汇风险。

(2)人民币对美元和欧无均贬值9%时的交易风险:财务报表中人民币金额将变更为146*(1+9%)=159.14(百万元人民币)。交易风险合计为15914-14600=1314(万元人民币)。

-

第9题:

多选题甲公司是国内一家印刷机制造企业,主要产品是胶印机。为了开发“印后设备”(即折页装订、模切、包装等设备),该公司进行了SWOT分析。在以下表述中,符合该公司SWOT分析要求的有()。A甲公司产品在国内具有较高的品牌知名度和完善的销售渠道,但在短期内印后设备研发能力不足,.甲公司寻求一家有印后研发能力的企业进行战略合作,此战略为WT战略

B甲公司产品在国内具有较高的品牌知名度和完善的销售渠道,国家政策鼓励优势企业进行产品和技术开发进入市场需求旺盛的印后设备领域,甲公司决定借政策东风,迅速进入印后设备领域,此战略为SO战略

C由于甲公司短期内印后设备研发能力不足,国外印后设备制造商竞争对手实力强大,因此,甲公司决定与一家国外印后设备制造商进行战略合作,此战略为ST战略

D由于甲公司短期内印后设备研发能力不足.面对国内对印后设备日益强劲的市场需求,甲公司寻求一家有印后研发能力的企业进行战略合作,此战略为WO战略

正确答案: D,A解析: 通过SWOT分析可以将企业战略分析过程中总结出的企业的优势与劣势、外部环境的机会与威胁转换为企业下一步的战略开发方向。甲公司在短期内印后设备研发能力不足,寻求一家有印后研发能力的企业进行战略合作,此战略可能为WT战略或WO战略。所以,选项A错误;由于甲公司短期内印后设备研发能力不足,国外印后设备制造商竞争对手实力强大,因此,甲公司决定与一家国外印后设备制造商进行战略合作,此战略为wT战略。所以,选项C错误。 -

第10题:

单选题对营销策略费用的预算要基于公司的()A战略规划

B财务规划

C市场规划

D营销人员数量

正确答案: A解析: 暂无解析 -

第11题:

多选题甲公司是国内一家印刷机制造企业。主要产品是胶印机。为了开发“印后设备”(即折页装订、模切、包装等设备),该公司进行SWOT分析。以下表述中,符合SWOT分析要求的有()。A甲公司产品在国内具有较高的品牌知名度和完善的销售渠道,但在短期内印后设备研发能力不足,甲公司寻求一家有印后研发能力的企业进行战略合作。此战略为WT战略

B甲公司产品在国内具有较高的品牌知名度和完善的销售渠道,国家政策鼓励优势企业进行产品和技术开发进入市场需求旺盛的印后设备领域,甲公司决定借政策东风,迅速进入印后设备领域,此战略为SO战略

C由于甲公司短期内印后设备研发能力不足,国外印后设备制造商竞争对手实力强大,因此,甲公司决定与一家国外印后设备制造商进行战略合作,此战略为sT战略

D由于甲公司短期内印后设备研发能力不足,面对国内对印后设备日益强劲的市场需求,甲公司寻求一家有印后研发能力的企业进行战略合作,此战略为WO战略

正确答案: A,C解析: 选项A属于甲公司内部优势和劣势的组合分析,不是SWOT分析的内容。选项C甲公司短期内印后设备研发能力不足属于内部劣势,国外印后设备制造商竞争对手实力强大属于外部威胁,因此属于WT战略。 -

第12题:

问答题戊公司是一家上市公司,为了综合分析上年度的经营业绩,确定股利分配方案,公司董事会召开专门会议进行讨论。公司相关资料如下。资料一:戊公司资产负债表简表如下表所示。戊公司资产负债表简表(2012年12月31日)单位:万元资料二:戊公司及行业标杆企业部分财务指标如下表所示(财务指标的计算如需年初、年末平均数时使用年末数代替);资料三:戊公司2012年营业收入为146977万元。净利润为9480万元。2013年投资计划需要资金15600万元。公司的目标资产负债率为60%,公司一直采用剩余股利政策。确定上表中英文字母代表的数值(不需要列示计算过程)。正确答案:解析: A=30000/20000=1.5B=(4000+12000)/20000=0.8C=9480/100000×100%=9.48%D=100000/40000=2.5E=9480/40000=23.7%F=13%/1.3=10%G=1/(1-50%)=2H=13%×2=26% -

第13题:

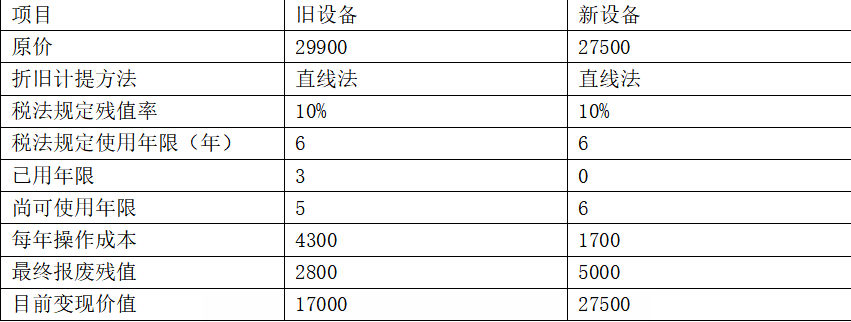

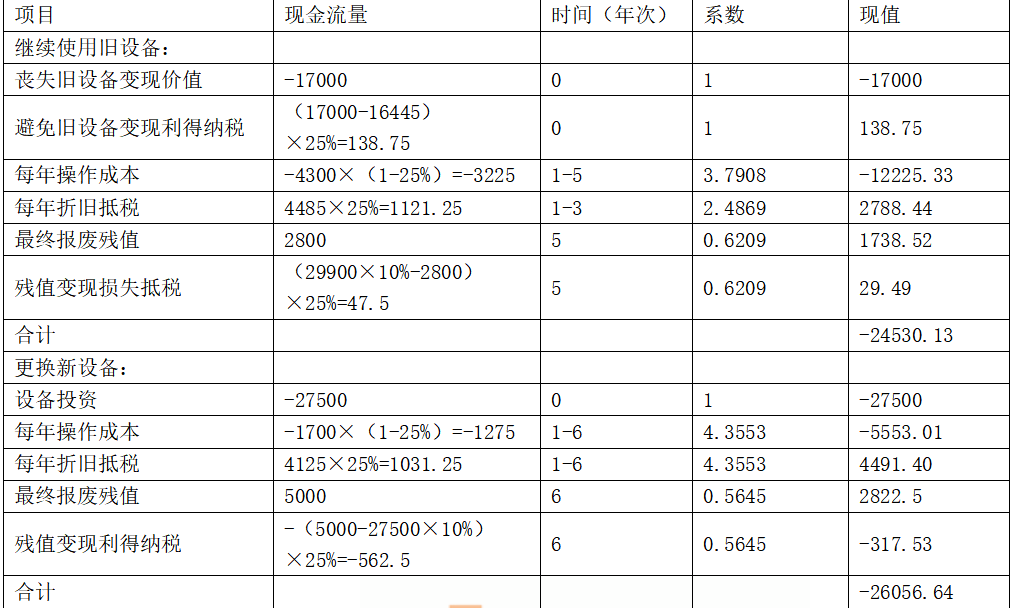

某公司拟采用新设备取代已使用3年的旧设备,有关资料如下所示:

设备有关资料

单位:元

已知该公司所得税税率为25%,资本成本为10%。

要求:进行是否应该更换设备的分析决策,并列出计算分析过程。答案:解析:因新旧设备使用年限不同,应运用考虑资金时间价值的平均年成本法比较二者的优劣。

单位:元

旧设备折旧=29900×(1-10%)/6=4485(元)

旧设备目前账面价值=29900-4485×3=16445(元)

新设备折旧=27500×(1-10%)/6=4125(元)继续使用旧设备的平均年成本=24530.13/(P/A,10%,5)=6470.96(元)

新设备的平均年成本=26056.64/(P/A,10%,6)=5982.74(元)因为更换新设备的平均年成本(5982.74元)低于继续使用旧设备的平均年成本(6470.96元),故应更换新设备。 -

第14题:

(2018年)甲公司是一家通用设备制造企业,拟采用管理用报表进行财务分析。相关资料如下:

(1)甲公司2018年主要财务报表数据

单位:万元

(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出。甲公司的企业所得税税率25%。

要求:

(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。

单位:万元

(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率、净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)。

(3)计算甲公司2018年与2017年权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序对该差异进行定量分析。答案:解析:(1)

2018年管理用财务报表 单位:万元

(2)净经营资产净利率=8820/42000×100%=21%

税后利息率=840/14000×100%=6%

净财务杠杆=14000/28000×100%=50%

权益净利率=21%+(21%-6%)×50%=28.5%

(3)甲公司2017年权益净利率=22%+(22%-8%)×60%=30.4%

甲公司2018年权益净利率=21%+(21%-6%)×50%=28.5%。

权益净利率差异=28.5%-30.4%=-1.9%。

①替代净经营资产净利率

21%+(21%-8%)×60%=28.8%

差异:28.8%-30.4%=-1.6%

②替代税后利息率

21%+(21%-6%)×60%=30%

差异:30%-28.8%=1.2%

③替代净财务杠杆

21%+(21%-6%)×50%=28.5%

差异=28.5%-30%=-1.5%

结论:相比较2017年权益净利率而言,2018年权益净利率下降了1.9%,其中,净经营资产净利率下降导致权益净利率下降1.6%;税后利息率下降导致权益净利率提高1.2%;净财务杠杆下降导致权益净利率下降1.5%。 -

第15题:

戊公司是一家设备制造商,公司基于市场发展进行财务规划,有关资料如下:

资料一:戊公司2017年12月31日的资产负债表简表及相关信息如下表所示。

资料二:戊公司2017年销售额为40000万元,销售净利率为10%,利润留存率为40%。预计2018年销售增长率为30%,销售净利率和利润留存率保持不变。

资料三:戊公司计划于2018年1月1日从租赁公司融资租入一台设备。该设备价值为1000万元,租期为5年。租赁期满时预计净残值为100万元,归租赁公司所有。年利率为8%,年租赁手续费为2%,租金每年末支付1次。相关货币时间价值系数为(P/F,8%,5)=0.6806;(P/F,10%,5)=0.6209;(P/A,8%,5)=3.9927;(P/A,10%,5)=3.7908。

资料四:经测算,资料三中新增设备投产后每年能为戊公司增加净利润132.5万元,设备年折旧额为180万元。

资料五:戊公司采用以下两种筹资方式:①利用商业信用:戊公司供应商提供的付款条件为“1/10,N/30”;②向银行借款:借款年利率为8%。一年按360天算。该公司适用的企业所得税税率为25%。

不考虑增值税及其他因素的影响。

要求:

(1)根据资料一和资料二,计算戊公式2018年下列各项金额:①因销售增加而增加的资产额;②因销售增加而增加的负债额;③因销售增加而需要增加的资金量;④预计利润的留存增加额;⑤外部融资需要量。

(2)根据资料三,计算下列数值:①计算租金时使用的折现率;②该设备的年租金。

(3)根据资料四,计算下列数值:①新设备投产后每年增加的营业现金净流量;②如果公司按1000万元自行购买而非租赁该设备,计算该设备投资的静态回收期。

(4)根据资料五,计算并回答如下问题;①计算放弃现金折扣的信用成本率;②判断戊公司是否应该放弃现金折扣,并说明理由;③计算银行借款的资本成本。答案:解析:(1)①因销售增加而增加的资产额=40000×30%×45%=5400(万元)

②因销售增加而增加的负债额=40000×30%×25%=3000(万元)

③因销售增加而需要增加的资金量=5400-3000=2400(万元)

④预计利润的留存增加额=40000×(1+30%)×10%×40%=2080(万元)

⑤外部融资需要量=2400-2080=320(万元)

(2)①租金时使用的折现率=8%+2%=10%

②该设备的年租金=[1000-100×(P/F,10%,5)]/(P/A,10%,5)=247.42(万元)

(3)①新设备投产后每年增加的营业现金净流量=132.5+180=312.5(万元)

②静态回收期=1000/312.5=3.2(年)

(4)①放弃现金折扣的信用成本率=1%/(1-1%)×360/(30-10)=18.18%

②戊公司不应该放弃现金折扣。理由:因为放弃现金折扣的信用成本率18.18%>银行借款利息率8%,所以不应该放弃现金折扣。

③计算银行借款的资本成本=8%×(1-25%)=6%。 -

第16题:

(指标计算)戊公司是一家上市公司,为了综合分析上年度的经营业绩,确定股利分配方案,公司董事会召开专门会议进行讨论。公司相关资料如下:资料一、戊公司资产负债表简表如表4所示:

资料二:戊公司及行业标杆企业部分财务指标如表5所(财务指标的计算如需年初、年末平均数时使用年末数代替);

注:表中“×”表示省略的数据。

资料三:戊公司2012年营业收入为146977万元。净利润为9480万元。2013年投资计划需要资金15600万元。公司的目标资产负债率为60%,公司一直采用剩余股利政策。

要求:

(1)确定表中5中英文字母代表的数值(不需要列示计算过程)。

(2)计算戊公司2012年净资产收益率与行业标杆企业的差异,并使用因素分析法依次测算总资产净利率和权益乘数变动对净资产收益率差异的影响。

(3)计算戊公司2012年度可以发放的现金股利金额。答案:解析:(1)A=30000/20000=1.5

B=(4000+12000)/20000=0.8

C=9480/100000×100%=9.48%

D=100000/40000=2.5

E=9480/40000=23.7%

F=13%/1.3=10%

G=1/(1-50%)=2

H=13%×2=26%

(2)戊公司2012年净资产收益率与行业标杆企业的差异=23.7%-26%=-2.3%;

总资产净利率变动对净资产收益率的影响=(9.48%-13%)×2=-7.04%;

权益乘数变动对净资产收益率的影响=9.48%×(2.5-2)=4.74%;

(3)戊公司2012年可以发放的现金股利额=9480-15600×(1-60%)=3240(万元)。 -

第17题:

(2018年)戊公司是一家设备制造商,公司基于市场发展进行财务规划,有关资料如下:

资料一:戊公司2017年12月31日的资产负债表简表及相关信息如下表所示。

资产负债表简表及相关信息(2017年12月31日)金额单位:万元

注:表中“N”表示该项目不随销售额的变动而变动。

资料二:戊公司2017年销售额为40000万元,销售净利率为10%,利润留存率为40%。预计2018年销售额增长率为30%,销售净利率和利润留存率保持不变。

资料三:戊公司计划于2018年1月1日从租赁公司融资租入一台设备。该设备价值为1000万元,租期为5年,租赁期满时预计净残值为100万元,归租赁公司所有。年利率为8%,年租赁手续费率为2%,租金每年末支付1次。相关货币时间价值系数为:

(P/F,8%,5)=0.6806;(P/F,10%,5)=0.6209;(P/A,8%,5)=3.9927;(P/A,10%,5)=3.7908。

资料四:经测算,资料三中新增设备投产后每年能为戊公司增加税后营业利润132.5万元,设备年折旧额为180万元。

资料五:戊公司采用以下两种筹资方式:①利用商业信用:戊公司供应商提供的付款条件为“1/10,N/30”;②向银行借款:借款年利率为8%。一年按360天计算。该公司适用的所得税税率为25%。不考虑增值税及其他因素的影响。

要求:(1)根据资料一和资料二,计算戊公司2018年下列各项金额:

①因销售增加而增加的资产额;②因销售增加而增加的负债额;③因销售增加而增加的资金量;④预计利润的留存额;⑤外部融资需求量。

(2)根据资料三,计算下列数值:

①计算租金时使用的折现率;②该设备的年租金。

(3)根据资料四,计算下列指标:

①新设备投产后每年增加的营业现金净流量;②如果公司按1000万元自行购买而非租赁该设备,计算该设备投资的静态回收期。

(4)根据资料五,计算并回答如下问题:

①计算放弃现金折扣的信用成本率;②判断戊公司是否应该放弃现金折扣,并说明理由;③计算银行借款的资本成本。答案:解析:(1)①因销售增加而增加的资产额=40000×30%×45%=5400(万元)

②因销售增加而增加的负债额=40000×30%×25%=3000(万元)

③因销售增加而增加的资金量=5400-3000=2400(万元)

④预计利润的留存额=40000×(1+30%)×10%×40%=2080(万元)

⑤外部融资需求额=2400-2080=320(万元)

(2)①折现率=8%+2%=10%

②每年租金=[1000-100×(P/F,10%,5)]/(P/A,10%,5)=247.42(万元)

(3)①每年增加的营业现金净流量=132.5+180=312.5(万元)

②静态投资回收期=1000/312.5=3.2(年)

(4)①放弃现金折扣的信用成本率=1%/(1-1%)×360/(30-10)=18.18%

②由于放弃现金折扣的信用成本率大于银行借款年利率,所以,不应该放弃现金折扣。

③银行借款的资本成本=8%×(1-25%)=6% -

第18题:

甲公司为国内上市公司,是一家玩具制造商。甲公司总部设在北京,在欧洲拥有众多子公司(占其子公司总数的 80%)。甲公司 2017 年度财务报表附注中列示的有关负债明细情况如下:

要求:近期人民币处在贬值通道,当人民币对美元和欧元均贬值 9%时,计算甲公司因负债所面临的损失金额。答案:解析:美元负债 40 百万美元,欧元负债 106 百万欧元,预计人民币贬值 9%,外币借款本金产生的汇兑损失=40*9%+106*9%=13.14(百万元人民币)

注:如果持有负债 40 万美元,按照 1 美元=6.2 元人民币,相当于人民币负债 248 万元(40*6.2);假设人民币贬值到 1:6.9,则 40 万美元负债相当于人民币负债 276 万元(40*6.9),发生汇兑损失 28 万元人民币(276-248)。可见,在持有美元负债情况下,人民币发生贬值,将产生汇兑损失,这就是汇率风险。 -

第19题:

甲公司为国内上市公司,是一家玩具制造商。甲公司总部设在北京,在欧洲拥有众多子公司(占其子公司总数的 80%)。甲公司 2017 年度财务报表附注中列示的有关负债明细情况如下:

要求:评价甲公司市场风险的主要来源(假设不存在可用于对负债套期保值的抵销资产)。答案:解析:甲公司市场风险的主要来源:

①利率风险。由于甲公司存在浮动汇率的负债,因此利率的变化会产生市场风险。

②汇率风险。如果没有对应币种的外币资产以对冲外币负债,又没有进行套期保值的话,那么外币负债的敞口将形成外汇风险。 -

第20题:

对营销策略费用的预算要基于公司的()

- A、战略规划

- B、财务规划

- C、市场规划

- D、营销人员数量

正确答案:A -

第21题:

问答题D公司为一家上市公司,已公布的公司2010年财务报告显示,该公司2010年净资产收益率为4.8%,较2009年大幅降低,引起了市场各方的广泛关注。为此,某财务分析师详细搜集了D公司2009年和2010年的有关财务指标,如下表所示:计算D公司2009年净资产收益率。正确答案: 2009年净资产收益率=12%×0.6×1.8=12.96%解析: 暂无解析 -

第22题:

问答题戊公司是一家上市公司,为了综合分析上年度的经营业绩,确定股利分配方案,公司董事会召开专门会议进行讨论。公司相关资料如下。资料一:戊公司资产负债表简表如下表所示。戊公司资产负债表简表(2012年12月31日)单位:万元资料二:戊公司及行业标杆企业部分财务指标如下表所示(财务指标的计算如需年初、年末平均数时使用年末数代替);资料三:戊公司2012年营业收入为146977万元。净利润为9480万元。2013年投资计划需要资金15600万元。公司的目标资产负债率为60%,公司一直采用剩余股利政策。计算戊公司2012年度可以发放的现金股利金额。正确答案: 戊公司2012年可以发放的现金股利额=9480-15600×(1-60%)=3240(万元)。解析: 暂无解析 -

第23题:

问答题戊公司是一家上市公司,为了综合分析上年度的经营业绩,确定股利分配方案,公司董事会召开专门会议进行讨论。公司相关资料如下。资料一:戊公司资产负债表简表如下表所示。戊公司资产负债表简表(2012年12月31日)单位:万元资料二:戊公司及行业标杆企业部分财务指标如下表所示(财务指标的计算如需年初、年末平均数时使用年末数代替);资料三:戊公司2012年营业收入为146977万元。净利润为9480万元。2013年投资计划需要资金15600万元。公司的目标资产负债率为60%,公司一直采用剩余股利政策。计算戊公司2012年净资产收益率与行业标杆企业的差异,并使用因素分析法依次测算总资产净利率和权益乘数变动对净资产收益率差异的影响。正确答案: 戊公司2012年净资产收益率与行业标杆企业的差异=23.7%-26%=-2.3%总资产净利率变动对净资产收益率的影响=(9.48%-13%)×2=-7.04%权益乘数变动对净资产收益率的影响=9.48%×(2.5-2)=4.74%解析: 暂无解析