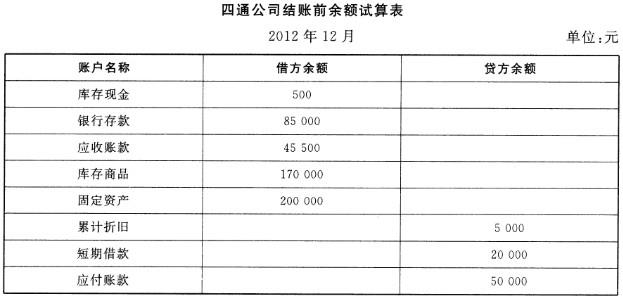

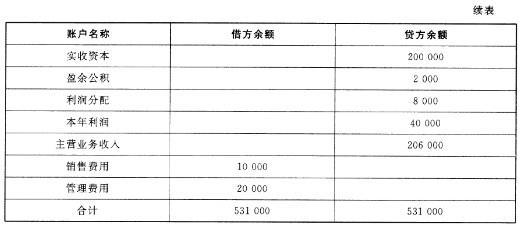

深圳万通公司12月末结账前的余额试算表如下: 结算前余额试算表 12月31日 单位:元账户名称 借方余额贷方余额库存现金500银行存款85 000应收账款45 500账户名称借方余额贷方余额库存商品170 000固定资产200 000累计折旧5 000短期借款20 000应付账款50 000实收资本200 000盈余公积2 000利润分配8 000本年利润40 000主营业务收入206 000销售费用10 000管理费用20 000合计531 000531 000续上表 月末,深圳万通公司的会计人员进行了

题目

深圳万通公司12月末结账前的余额试算表如下: 结算前余额试算表 12月31日 单位:元

账户名称 借方余额

贷方余额

库存现金

500

银行存款

85 000

应收账款

45 500

账户名称

借方余额

贷方余额

库存商品

170 000

固定资产

200 000

累计折旧

5 000

短期借款

20 000

应付账款

50 000

实收资本

200 000

盈余公积

2 000

利润分配

8 000

本年利润

40 000

主营业务收入

206 000

销售费用

10 000

管理费用

20 000

合计

531 000

531 000

续上表 月末,深圳万通公司的会计人员进行了以下经济事项进行了结账处理:计提本月办公用固定资产折旧1 000元。 结账本月已售商品成本,共计100 000元。结账本月的损益类账户至“本年利润”账户。按25%的所得税税率计算本月应交所得税。将本月所得税结转至“本年利润”账户。 结转“本年利润”账户。 要求:根据上述资料,完成下列万通公司12月份结账后试算平衡表的编制。 结账后余额试算表 12月31日 单位:元

账户名称 借方余额

贷方余额

库存现金

500

银行存款

85 000

应收账款

(1)

库存商品

(2)

固定资产

200 000

累计折旧

6 000

短期借款

20 000

应付账款

50 000

应交税费

(3)

实收资本

200 000

盈余公积

2 000

利润分配

(4)

合计

(5)

相似考题

更多“深圳万通公司12月末结账前的余额试算表如下: 结算前余额试算表 12月31日单位:元 ”相关问题

-

第1题:

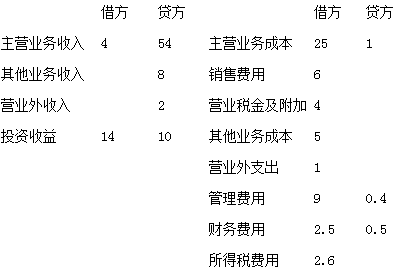

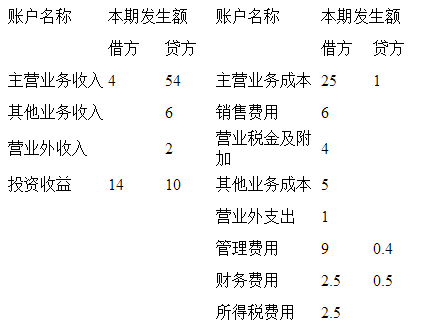

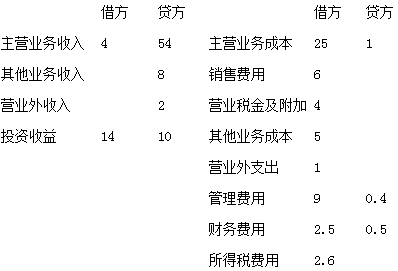

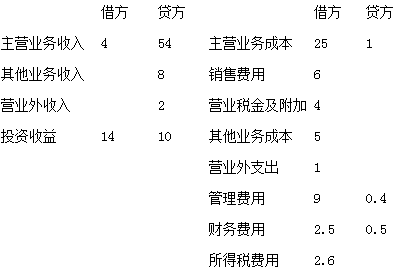

甲公司2014年月末有关损益类账户结账前的资料如下,(单位:万元)

1. "营业收入"为( )万元。答案:58解析:1.“营业收入”项目,应根据“主营业务收入”账户期末结转前的贷方发生额减去借方发生额后的差额,加上“其他业务收入”账户期末结转前的贷方发生额减去借方发生额的差额之和填列。即54-4+8=58万元。 -

第2题:

四通公司2012年12月末结账前的余额试算表如下:

月末,四通公司的会计人员对以下经济事项进行了结账处理:(1)计提本月办公用固定资产折旧1000元;(2)结转本月已售商品成本,共计100000元;(3)结转本月的损益类账户至“本年利润”账户;(4)按25%的所得税税率计算本月应交所得税;(5)将本月所得税结转至“本年利润”账户;(6)结转“本年利润”账户。要求:根据上述资料,完成下列四通公司12月的结账后试算平衡表的编制。

月末,四通公司的会计人员对以下经济事项进行了结账处理:(1)计提本月办公用固定资产折旧1000元;(2)结转本月已售商品成本,共计100000元;(3)结转本月的损益类账户至“本年利润”账户;(4)按25%的所得税税率计算本月应交所得税;(5)将本月所得税结转至“本年利润”账户;(6)结转“本年利润”账户。要求:根据上述资料,完成下列四通公司12月的结账后试算平衡表的编制。 答案:解析:(1)四通公司月末的经济事项未涉及应收账款,故应收账款为45500元。(2)结转本月已销售产品成本,应做的会计分录为:借:主营业务成本100000贷:库存商品100000故库存商品结账后的金额为170000-100000=70000(元)(3)结转本月损益类账户至本年利润账户后,本年利润=206000-100000-10000-20000-1000=75000(元)应交所得税=75000*25%=18750(元)(4)根据借方余额与贷方余额相等,利润分配=104250(元)(5)合计=6000+20000+50000+18750+200000+2000+104250=401000(元)

答案:解析:(1)四通公司月末的经济事项未涉及应收账款,故应收账款为45500元。(2)结转本月已销售产品成本,应做的会计分录为:借:主营业务成本100000贷:库存商品100000故库存商品结账后的金额为170000-100000=70000(元)(3)结转本月损益类账户至本年利润账户后,本年利润=206000-100000-10000-20000-1000=75000(元)应交所得税=75000*25%=18750(元)(4)根据借方余额与贷方余额相等,利润分配=104250(元)(5)合计=6000+20000+50000+18750+200000+2000+104250=401000(元) -

第3题:

甲公司2014年月末有关损益类账户结账前的资料如下,(单位:万元) 4.“营业利润”为( )万元。答案:2.4解析:4.营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失)=56-29-4-6-9+0.4-2.5+0.5-14+10=2.4万元。

4.“营业利润”为( )万元。答案:2.4解析:4.营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失)=56-29-4-6-9+0.4-2.5+0.5-14+10=2.4万元。 -

第4题:

甲公司2014年月末有关损益类账户结账前的资料如下,(单位:万元)

"利润总额"为( )万元。答案:解析:5.利润总额=营业利润+营业外收入-营业外支出=4.4+2-1=5.4万元。 -

第5题:

甲公司2014年月末有关损益类账户结账前的资料如下,(单位:万元) 4."营业利润"为( )万元。答案:4.4解析:4.营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益+投资收益=58-29-4-6-9+0.4-2.5+0.5-14+10=4.4万元。

4."营业利润"为( )万元。答案:4.4解析:4.营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益+投资收益=58-29-4-6-9+0.4-2.5+0.5-14+10=4.4万元。