3月末。某公司出纳员在核对银行对帐单时,发现一项已入账的5 000元广告费支出,误记为3 000元,会计科目无误,应采用的错账更正方法是( )A、划线更正法B、红字更正法C、赤字冲销法D、补充登记法

题目

3月末。某公司出纳员在核对银行对帐单时,发现一项已入账的5 000元广告费支出,误记为3 000元,会计科目无误,应采用的错账更正方法是( )

A、划线更正法

B、红字更正法

C、赤字冲销法

D、补充登记法

相似考题

参考答案和解析

正确答案:D

更多“3月末。某公司出纳员在核对银行对帐单时,发现一项已入账的5 000元广告费支出,误记为3 000元,会 ”相关问题

-

第1题:

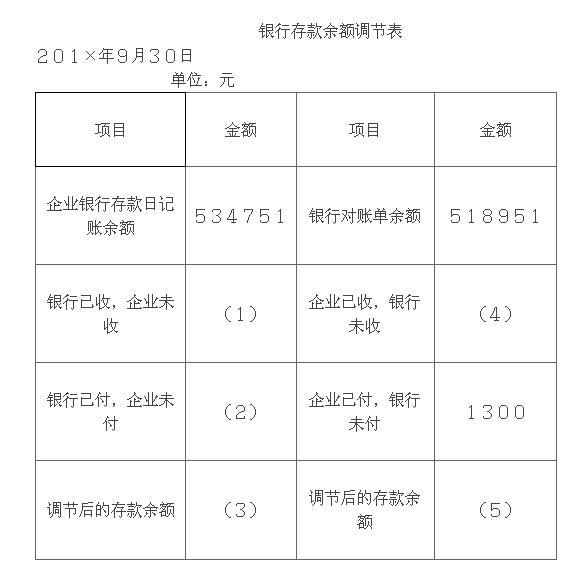

某公司201X年9月末银行存款日记账余额534 751元,银行对账单余额518 951元,经核对,发现以下未达账项:(1)银行代企业支付本月电费2 100元,银行已记账,但企业因未收到银行付款通知而尚未记账;(2)企业委托银行收货款15 000元,银行已收到并登记入账,但企业因未收到银行收款通知而尚未记账;(3)企业开出转账支票支付修理费1 300元,并已记账,但持票人尚未到银行办理转账手续,银行未记账;(4)企业收到转账支票一张,货款30 000元,并已记账,但银行尚未入账。要求:根据上述资料,完成下列“银行存款余额调节表”的编制(在下表的空格中填入正确的数字)。

[问题1](1)为()。

[问题2](2)为()。

[问题3](3)为()。

[问题4](4)为()。

[问题5](5)为()。答案:解析:[问题1]15000

银行已收,企业未收为第2项业务,金额为15 000元。

[问题2]2100

银行已付,企业未付为第1项业务,金额为2 100元。

[问题3]547651

调节后的银行存款余额为534751+15000-2100=547651(元)。

[问题4]30000

企业已收,银行未收为第4项业务,金额为30 000元。

[问题5]547651

调节后的存款余额为518951+30000-1300=547651(元)。 -

第2题:

某会计人员在填制记账凭证时,误将9800元记为8900元,并已登记入账。月末结账前发现错误,更正时应采用划线更正法。

√ 会计人员如果在填制记账凭证时发生错误,应当重新填制。 -

第3题:

【计算题】 某企业银行存款日记账月末余额为 124 950元,银行对账单的余额为 129 395元,经逐笔核对,发现有下列未达账项: (1)企业已入账,银行尚未入账的企业存入转账支票共11 200元。 (2)企业购材料开出转账支票9 100元,银行尚未入账。 (3)银行已入账,企业未入账的银行代收销货款6 790元。 (4)银行已入账,企业未入账的银行借款利息245元。 要求:根据以上未达账项,编制银行存款余额调节表。

C 调整前余额112000+银收企未收20000-银付企未付16000=调整后余额116000。 -

第4题:

3.企业与银行核对银行存款账目时,对已发现的未达账项均应该作为企业的会计差错进行处理。

错误 -

第5题:

1、会计人员在填制记账凭证时,将650元错记为560元,并且已登记入账,月末结账时发现此笔错账,更正时应采用的便捷方法是()。

A.划线更正法

B.补充登记法

C.红字更正法

D.核对账目的方法

补充登记法