某大学于教授受某企业邀请,为该企业中层干部进行管理培训讲座,从企业取得报酬5000元。该笔报酬在缴纳个人所得税时适用的税目是( )。A.工资薪金所得B.劳务报酬所得C.稿酬所得D.偶然所得

题目

某大学于教授受某企业邀请,为该企业中层干部进行管理培训讲座,从企业取得报酬5000元。该笔报酬在缴纳个人所得税时适用的税目是( )。

A.工资薪金所得

B.劳务报酬所得

C.稿酬所得

D.偶然所得

相似考题

更多“某大学于教授受某企业邀请,为该企业中层干部进行管理培训讲座,从企业取得报酬5000元。该笔报酬 ”相关问题

-

第1题:

某企业投资一个新项目,经测算其标准离差率为40%,如果该企业以前投资相似项目的投资人要求的必要报酬率为16%,标准离差率为50%,无风险报酬率为6%并一直保持不变,则该企业投资这一新项目要求的必要报酬率为( )。

A.14.0%

B.15.9%

C.16.5%

D.22.O%

正确答案:A

对于类似项目来说:16%=6%+b×50%,即b=0.2,所以新项目的必要报酬率=6%6+0.2×40%=14%。 -

第2题:

某企业投资一个新项目,经测算其标准离差率为19.2%,该企业以前投资相似项目的投资报酬率为6.4%,标准离差率为20%,无风险报酬率为3.2%并一直保持不变,则该企业投资这一新项目的预计投资报酬率为( )。

A.6.27%

B.6.39%

C.6.6%

D.8.8%

正确答案:A

-

第3题:

个人取得的下列报酬,应按“稿酬所得”缴纳个人所得税的是( )。A.出版社的专业作者翻译的小说由该出版社出版取得的报酬

B.演员在企业的广告制作过程中提供形象取得的报酬

C.杂志社记者在本社刊物发表文章取得的报酬

D.高校教授为某杂志社审稿取得的报酬答案:A解析:选项BD:按劳务报酬所得缴纳个人所得税;选项C:按工资、薪金所得缴纳个人所得税。 -

第4题:

共用题干

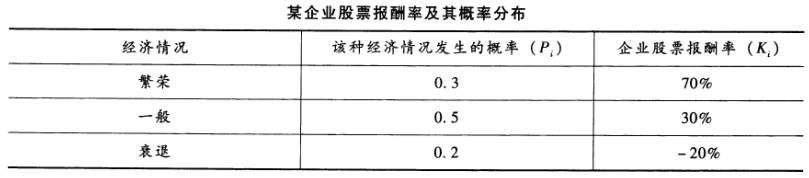

某企业正在进行风险报酬的财务分析,经分析得知本企业股票的报酬率及其概率分布情况如下表所示。 。根据以上资料,回答下列问题:若该企业的风险报酬系数为9%,无风险报酬率为11%,标准离差率为97%,则该企业股票的总报酬率为()。

。根据以上资料,回答下列问题:若该企业的风险报酬系数为9%,无风险报酬率为11%,标准离差率为97%,则该企业股票的总报酬率为()。

A:2%

B:20%

C:31%

D:83%答案:B解析:风险报酬又称风险价值,是指投资者由于冒着风险进行投资而获得的超过资金的时间价值的额外收益。风险报酬有风险报酬额和风险报酬率两种表示方法。在财务管理中,风险报酬通常用相对数——风险报酬率来加以计量。风险报酬率与风险大小有关,风险程度越高,要求的报酬率越大。

期望报酬率的计算公式为: 。式中,

。式中, 表示期望报酬率;Ki表示第i种可能结果的报酬率;Pi表示第i种可能结果的概率;n表示可能结果的个数。代入数据可得:

表示期望报酬率;Ki表示第i种可能结果的报酬率;Pi表示第i种可能结果的概率;n表示可能结果的个数。代入数据可得: =0.3*70%+0.5*30%+0.2*(-20%)=0.32。

=0.3*70%+0.5*30%+0.2*(-20%)=0.32。

该企业股票总的投资报酬率=资金时间价值(无风险报酬率)+风险报酬率=无风险报酬率+风险报酬系数*标准离差率=11%+9%*97%=19.73%,即约为20%。

根据风险报酬原理,应投资于期望报酬率较高,而风险较低的项目。因为这样获得的风险报酬额比较高。 -

第5题:

某企业的资产报酬率为15%,权益乘数为2,则该企业的股东权益报酬率为A.10%

B.18%

C.20%

D.30%答案:D解析:资产报酬率=净利润/资产平均总额=15%;权益乘数=资产总额/股东权益总额=2;股东权益报酬率=净利润/股东权益平均总额=资产报酬率*权益乘数=15%*2=30% -

第6题:

下列纳税人2011年度仅有以下所得,其中需要就其2011年个人所得办理纳税申报的是() ①田女士从A企业取得工资收入7万元,从B企业取得劳务报酬3万元 ②陶先生从P企业取得劳务报酬5万元,从Q企业取得劳务报酬5万元 ③方女士从X企业取得工资收入4万元,从Y企业取得工资收入3万元 ④袁先生从M企业取得工资收入4万元,中奖得12万元

- A、①、②

- B、①、④

- C、②、③

- D、③、④

正确答案:D -

第7题:

假如某企业在现有的生产要素投入量下,产量为100万件,当生产要素投入量增加到2倍时,产量为150万件,则该企业生产是()

- A、规模报酬递增

- B、规模报酬递减

- C、规模报酬不变

- D、边际成本=边际收益

正确答案:B -

第8题:

某外国人受雇于北京某大学,于2012年10月至2013年8月在华工作居住,在此期间,该外国人的下列收入中,应当依据我国《个人所得税法》向中国税务机关缴纳个人所得税的有()。

- A、北京某大学向其支付的月薪1万元人民币

- B、其本国某企业向其支付的劳务报酬5000美元

- C、从国外取得的稿酬800美元

- D、在南京某大学作讲座,取得报酬5000元人民币

正确答案:A,D -

第9题:

单选题企业正在进行风险报酬的财务分析,经分析得知本企业股票的报酬率及其概率分布情况如下表所示:请根据以上资料,回答下列问题:该企业股票的期望报酬率为()。A15%

B20%

C25%

D32%

正确答案: C解析: 暂无解析 -

第10题:

单选题某企业总资产报酬率为2.94%,销售净利润率为19.03%,资产负债率为33.83%,则该企业的权益报酬率为()。A28.76%

B0.85%

C4.44%

D0.189%

正确答案: A解析: 权益报酬率=总资产报酬率×权益乘数,权益乘数=1÷(1-资产负债率)=1.51126,权益报酬率=2.94%×1.51126=4.44% -

第11题:

单选题下列项目中,不属于劳务报酬所得的是()。A高校教授受出版社委托进行审稿取得的报酬

B高校老师自行举办培训班取得的报酬

C报刊记者在本报发表文章的报酬

D提供中间介绍服务取得的报酬

正确答案: C解析: 本题考核劳务报酬所得的范围。报刊记者在本报发表文章的报酬,属于工资薪金所得,并非是劳务报酬所得。 -

第12题:

单选题某企业的资产报酬率为15%,权益乘数为2,则该企业的股东权益报酬率为:()A10%

B18%

C20%

D30%

正确答案: B解析: -

第13题:

王教授受某出版社委托,为该出版社即将出版的一本专业书籍进行审稿,从出版社取得报酬5 000元。该笔报酬在缴纳个人所得税时适用的税目是( )。

A.工资薪金所得

B.劳务报酬所得

C.稿酬所得

D.特许权使用费所得

正确答案:B

-

第14题:

张女士为某大学教授,某月她对某企业财务人员进行培训获得报酬8000元,则其应缴纳的个人所得税为()元。A:1840

B:1600

C:1420

D:1280答案:D解析:个人兼职取得的收入应按照“劳务报酬所得”应税项目缴纳个人所得税。每次收入在4000元以上的,应纳税额=应纳税所得额*适用税率=每次收入额*(1-20%)*20%=8000*(1-20%)*20%=1280(元)。 -

第15题:

共用题干

某企业正在进行风险报酬的财务分析,经分析得知本企业股票的报酬率及其概率分布情况如下表所示。 。根据以上资料,回答下列问题:该企业股票的期望报酬率为()。

。根据以上资料,回答下列问题:该企业股票的期望报酬率为()。

A:15%

B:20%

C:25%

D:32%答案:D解析:风险报酬又称风险价值,是指投资者由于冒着风险进行投资而获得的超过资金的时间价值的额外收益。风险报酬有风险报酬额和风险报酬率两种表示方法。在财务管理中,风险报酬通常用相对数——风险报酬率来加以计量。风险报酬率与风险大小有关,风险程度越高,要求的报酬率越大。

期望报酬率的计算公式为: 。式中,

。式中, 表示期望报酬率;Ki表示第i种可能结果的报酬率;Pi表示第i种可能结果的概率;n表示可能结果的个数。代入数据可得:

表示期望报酬率;Ki表示第i种可能结果的报酬率;Pi表示第i种可能结果的概率;n表示可能结果的个数。代入数据可得: =0.3*70%+0.5*30%+0.2*(-20%)=0.32。

=0.3*70%+0.5*30%+0.2*(-20%)=0.32。

该企业股票总的投资报酬率=资金时间价值(无风险报酬率)+风险报酬率=无风险报酬率+风险报酬系数*标准离差率=11%+9%*97%=19.73%,即约为20%。

根据风险报酬原理,应投资于期望报酬率较高,而风险较低的项目。因为这样获得的风险报酬额比较高。 -

第16题:

某企业的资产报酬率为15%,权益乘数为2,则该企业的股东权益报酬率为:A:10%

B:18%

C:20%

D:30%答案:D解析:注:15%*2=30% -

第17题:

某企业的生产函数为Q=X+2Y+5,则该企业()。

- A、规模报酬递减

- B、规模报酬不变

- C、规模报酬递增

- D、劳动懂得边际产量递减

正确答案:A -

第18题:

某企业总资产报酬率为2.94%,销售净利润率为19.03%,资产负债率为33.83%,则该企业的权益报酬率为()。

- A、28.76%

- B、0.85%

- C、4.44%

- D、0.189%

正确答案:C -

第19题:

某外国人受雇于北京大学,于1999年2月至1999年10月在华工作居住,在此期间,该外国人的下列哪些收入应当依据中国个人所得税法向我国税务机关缴纳个人所得税?()

- A、北京大学向其支付的月薪1万元人民币

- B、其本国某企业向其支付的劳务报酬5000美元

- C、从国外取得的稿酬800美元

- D、到加拿大某大学作讲座.从加拿大取得授课报酬

正确答案:A -

第20题:

单选题企业正在进行风险报酬的财务分析,经分析得知本企业股票的报酬率及其概率分布情况如下表所示:请根据以上资料,回答下列问题:若该企业的风险报酬系数为9%,无风险报酬率为11%,标准离差率为97%,则该企业股票的总报酬率为()。A2%

B20%

C31%

D83%

正确答案: C解析: 暂无解析 -

第21题:

多选题某外国人受雇于北京某大学,于2012年10月至2013年8月在华工作居住,在此期间,该外国人的下列收入中,应当依据我国《个人所得税法》向中国税务机关缴纳个人所得税的有( )。[2013年真题]A北京某大学向其支付的月薪1万元人民币

B其本国某企业向其支付的劳务报酬5000美元

C从国外取得的稿酬800美元

D在南京某大学作讲座,取得报酬5000元人民币

正确答案: C,D解析:

根据《个人所得税法》第1条,在中国境内有住所,或者无住所而在境内居住满一年的个人,从中国境内和境外取得的所得,依照本法规定缴纳个人所得税。在中国境内无住所又不居住或者无住所而在境内居住不满一年的个人,从中国境内取得的所得,依照本法规定缴纳个人所得税。

第2条,下列各项个人所得,应纳个人所得税:①工资、薪金所得;②个体工商户的生产、经营所得;③对企事业单位的承包经营、承租经营所得;④劳务报酬所得;⑤稿酬所得;⑥特许权使用费所得;⑦利息、股息、红利所得;⑧财产租赁所得;⑨财产转让所得;⑩偶然所得;11经国务院财政部门确定征税的其他所得。 -

第22题:

单选题某外国人受雇于北京大学,于1999年2月至1999年10月在华工作居住,在此期间,该外国人的下列哪些收入应当依据中国个人所得税法向我国税务机关缴纳个人所得税?()A北京大学向其支付的月薪1万元人民币

B其本国某企业向其支付的劳务报酬5000美元

C从国外取得的稿酬800美元

D到加拿大某大学作讲座.从加拿大取得授课报酬

正确答案: B解析: 暂无解析 -

第23题:

单选题某企业的生产函数为Q=X+2Y+5,则该企业()。A规模报酬递减

B规模报酬不变

C规模报酬递增

D劳动懂得边际产量递减

正确答案: B解析: 暂无解析