非市场可行权条件不应在确定授权人公允价值时考虑,限制性股票的解锁条件不影响其公允价值。()此题为判断题(对,错)。

题目

非市场可行权条件不应在确定授权人公允价值时考虑,限制性股票的解锁条件不影响其公允价值。()

此题为判断题(对,错)。

相似考题

更多“非市场可行权条件不应在确定授权人公允价值时考虑,限制性股票的解锁条件不影响其公允价值。() ”相关问题

-

第1题:

下列关于市场条件和非市场条件的说法中,不正确的有( )。A.企业在确定权益工具在授予日的公允价值时,应考虑非市场条件的影响,而不考虑市场条件的影响

B.市场条件是否得到满足,不影响企业对预计可行权情况的估计

C.非市场条件是否得到满足,不影响企业对预计可行权情况的估计

D.企业在确定权益工具在授予日的公允价值时,应考虑市场条件的影响,而不考虑非市场条件的影响答案:A,C解析:一般而言,业绩条件是指职工或其他方完成规定服务期限且企业达到特定业绩目标的条件,具体包括市场条件和非市场条件。企业在确定权益工具在授予日的公允价值时,应考虑市场条件的影响,而不考虑非市场条件的影响。市场条件是否得到满足,不影响企业对预计可行权情况的估计。 -

第2题:

下列关于限制性股票等待期内稀释每股收益的计算说法中,正确的有( )。A.解锁条件仅为服务期限条件的,锁定期内计算稀释每股收益时,分子应加回计算基本每股收益时已扣除的当期分配给预计未来解锁限制性股票持有者的现金股利或归属于预计未来可解锁限制性股票的净利润

B.解锁条件包含业绩条件的,若满足业绩条件的,计算稀释性每股收益时不必考虑此限制性股票的影响

C.解锁条件包含业绩条件的,若不满足业绩条件的,计算稀释性每股收益时不必考虑此限制性股票的影响

D.计算稀释性每股收益时,行权价格为限制性股票的发行价格加上资产负债表日尚未取得的职工服务按《企业会计准则第11号——股份支付》有关规定计算确定的公允价值答案:A,C,D解析:解锁条件包含业绩条件的,若满足业绩条件的,应当参照解锁条件仅为服务期限条件的有关规定计算稀释性每股收益。 -

第3题:

关于可行权条件的修改,下列表述正确的有( )。A.如果修改增加了所授予的权益工具的公允价值,企业应按照权益工具公允价值的增加相应地确认取得服务的增加

B.如果修改增加了所授予的权益工具的数量,企业应将增加的权益工具的公允价值相应地确认为取得服务的增加

C.如果企业按照有利于职工的方式修改可行权条件,如缩短等待期、变更或取消业绩条件(非市场条件),企业在处理可行权条件时,应当考虑修改后的可行权条件

D.条款和条件的有利修改如果企业以增加股份支付公允价值总额的方式或其他有利于职工的方式修改条款和条件,企业仍应继续对取得的服务进行会计处理,如同该变更从未发生,除非企业取消了部分或全部已授予的权益工具答案:A,B,C解析:企业应当分别以下情况,确认导致股份支付公允价值总额升高以及其他对职工有利的修改的影响:

(1)如果修改增加了所授予的权益工具的公允价值,企业应按照权益工具公允价值的增加相应地确认取得服务的增加。权益工具公允价值的增加,是指修改前后的权益工具在修改日的公充价值之间的差额。

(2)如果修改增加了所授予的权益工具的数量,企业应将增加的权益工具的公允价值相应地确认为取得服务的增加。

(3)如果企业按照有利于职工的方式修改可行权条件,如缩短等待期、变更或取消业绩条件(非市场条件),企业在处理可行权条件时,应当考虑修改后的可行权条件。

因此,选项A、B和C正确。 -

第4题:

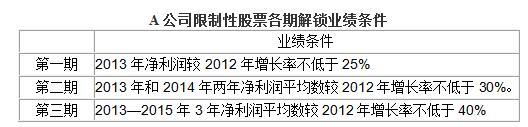

A公司为上市公司,有关授予限制性股票资料如下:

2013年1月6日,A公司向25名公司高级管理人员授予了1500万股限制性股票,授予后锁定3年。2013年、2014年、2015年为申请解锁考核年,每年的解锁比例分别为30%、30%和40%,即450万股、450万股和600万股。经测算,授予日限制性股票的公允价值每股为10元。高级管理人员认购价格为授予日限制性股票的公允价值的50%。各期解锁的业绩条件如下表所示: 答案:解析:A公司会计处理如下:

答案:解析:A公司会计处理如下:

(1)第一期解锁部分所对应的股权激励费用应该按照股份支付计划作废来进行会计处理,2013年度不确认与这一部分相关的股权激励费用。(1分)原因是,在2013年年底,由于未能达到可行权条件“2013年净利润较2012年增长率不低于25%”而导致职工不能解锁相应的限制性股票,这属于作废。(1分)

(2)第二期和第三期应该作为取消股份支付计划,按照加速行权处理。(1分)

应当加速确认与第二、三期的相关费用10500(4500+6000)万元。(1分)

借:管理费用 10500

贷:资本公积 10500 (2分)

(3)未达到限制性股票解锁条件而需回购的股票

借:其他应付款——限制性股票回购义务 7500

贷:银行存款 7500(2分)

同时

借:股本 1500

资本公积——股本溢价 6000

贷:库存股 7500(2分) -

第5题:

下列关于市场条件和非市场条件对权益工具公允价值的确定影响,表述正确的有( )A.企业在确定权益工具在授予日的公允价值时,应考虑市场条件的影响,而不考虑非市场条件的影响

B.市场条件是否得到满足,不影响企业对预计可行权情况的估计

C.企业在确定权益工具在授予日的公允价值时,应考虑非市场条件的影响,而不考虑市场条件的影响

D.非市场条件是否得到满足,不影响企业对预计可行权情况的估计答案:A,B解析:一般而言,业绩条件是指企业达到特定业绩目标的条件,具体包括市场条件和非市场条件。企业在确定权益工具在授予日的公允价值时,应考虑市场条件和非可行权条件的影响,而不考虑非市场条件的影响。市场条件是否得到满足,不影响企业对预计可行权情况的估计。故选项A、B正确,选项C、D不正确。