某企业为增值税一般纳税人,在建工程领用自产柴油成本50000元,应纳消费税6000元,则企业计入在建工程中的金额为( )元。A.50000 B.60200 C.66200 D.56000

题目

B.60200

C.66200

D.56000

相似考题

参考答案和解析

借:在建工程 56000

贷:库存商品 50000

应交税费——应交消费税 6000

更多“某企业为增值税一般纳税人,在建工程领用自产柴油成本50000元,应纳消费税6000元,则企业计入在建工程中的金额为( )元。”相关问题

-

第1题:

某企业为一般纳税人,适用增值税税率为17%。当该企业在建工程领用自产的、实际成本为38000元,计税价格为46000元的水泥时,计入在建工程成本的金额应为44460元。( )

A.正确

B.错误

正确答案:B

解析:计入在建工程成本的金额=38000+46000×17%=45820(元)。 -

第2题:

某企业为一般纳税人,增值税税率为17%,本月该企业正在建设的厂房领用自产产品一批。该产品的计税价格是10000元,其成本为6000元,该企业正确的账务处理为( )。

A.借:在建工程10000

贷:库存商品10000

B.借:在建工程11700

贷:库存商品10000

应交税金——应交增值税(销项税额)1700

C.借:在建工程6000

贷:库存商品6000

D.借:在建工程7700

贷:库存商品6000

应交税金——应交增值税(销项税额) 1700

正确答案:D

-

第3题:

某企业在建工程领用自产柴油50000元,应纳消费税6000元,则企业计入在建工程中的金额为( )元。A.50000

B.60200

C.66200

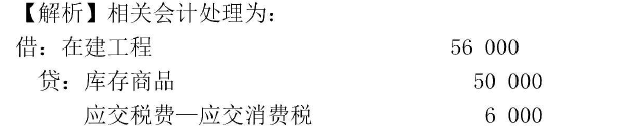

D.56000答案:D解析:相关会计处理为:

借:在建工程 56000

贷:库存商品 50000

应交税费—应交消费税 6000 -

第4题:

某企业为增值税一般纳税人,适用的增值税税率为16%。2019年6月建造厂房领用材料实际成本20000元,计税价格为24000元,该项业务应计入在建工程成本的金额为( )元。A.20000

B.23200

C.24000

D.28000答案:A解析:领用外购的原材料用于建造厂房,领用的原材料的进项税额可以抵扣,会计处理:

借:在建工程 20000

贷:原材料 20000

借:应交税费—待抵扣进项税额 1280(20000×16%×40%)

贷:应交税费—应交增值税(进项税额转出) 1280 -

第5题:

某企业在建工程领用自产柴油50000 元,应纳消费税6 000元,则企业计入在建工程中的金额为( ) 元。A.50000

B.60200

C.66200

D.56000答案:D解析:

-

第6题:

某企业为增值税一般纳税人,适用的增值税税率为13%。2019年12月建造厂房领用原材料一批,实际成本为20000元,计税价格为24000元,该项业务应计入在建工程成本的金额为( )元。A.20000

B.22600

C.24000

D.23120答案:A解析:领用外购的原材料用于建造厂房,直接按账面成本结转即可,增值税不需要作特殊处理。 -

第7题:

某水泥厂在建工程领用自产水泥一批,借记“在建工程100万元”,贷记“库存商品100万元”。下列说法正确的是()。

- A、在建工程领用自产水泥,应当视同销售缴纳企业所得税

- B、在建工程领用自产水泥,应当转出进项税额

- C、在建工程领用自产水泥,应当视同销售缴纳增值税

- D、会计分录正确,不涉及增值税和企业所得税

正确答案:C -

第8题:

某汽车制造厂(属于一般纳税企业)将自产的一辆汽车用于在建工程,同类汽车的不含税销售价格25万元,该汽车的生产成本为14万元,适用增值税税率为17%、消费税税率为5%,则企业在会计处理时计入在建工程的金额为()万元。

- A、19.5

- B、15.25

- C、18.25

- D、17.08

正确答案:A -

第9题:

单选题某企业为增值税一般纳税人,适用的增值税税率为17%,2012年6月建造厂房领用材料实际成本20000元,计税价格为24000元,该项业务应计入在建工程成本的金额为()元。A20000

B23400

C24000

D28000

正确答案: B解析: 因为营改增后已经不存在非增值税应税项目视同销售,直接按成本进在建工程就行 -

第10题:

单选题某企业在建工程(不动产)领用自产柴油50 000元,应纳增值税10 200元,应纳消费税6 000元,则企业计入在建工程中的金额为( )元。A50 000

B60 200

C66 200

D56 000

正确答案: B解析: -

第11题:

单选题某企业在建工程领用自产柴油50000元,应纳增值税10200元,应纳消费税6000元,则企业计入在建工程中的金额为()元。A50000

B60200

C66200

D56000

正确答案: D解析: 暂无解析 -

第12题:

单选题乙企业在建工程(动产)领用自产产品一批,成本为50000元,市场价格为60000元(不含增值税),应交消费税为6000元,不考虑其他相关税费,则领用该产品计入在建工程的金额为( )元。A60200

B56000

C76200

D66200

正确答案: C解析: -

第13题:

企业自营工程领用本企业生产的水泥一批,实际成本为10000元,售价为12000元,增值税税率为17%,则应计入在建工程成本的金额为()元。

A.10000

B.11700

C.12000

D.12040

正确答案:D

企业生产的水泥,应计入在建工程成本的金额为12040元(10000+12000×17%)。 -

第14题:

某企业为一般纳税人,增值税税率为17%。本月该企业正在建设的厂房领用自产产品一批,该产品的计税价格为8000元,其成本为6000元。该企业正确的账务处理为()。A:借:在建工程8000贷:库存商品8000

B:借:在建工程9360贷:库存商品8000应交税费——应交增值税(销项税额)1360

C:借:在建工程7020贷:库存商品6000应交税费——应交增值税(销项税额)1020

D:借:在建工程7360贷:库存商品6000应交税费——应交增值税(销项税额)1360答案:D解析:企业领用自产产品为视同销售,视同销售行为的货物一般按成本转账,不计入销售收入,会计账面中不反映销售额,但在税法中要求按照销售行为缴纳增值税。增值税销项税额按该产品的计税价格8000元计算,则增值税销项税额为1360元。账务处理如下:借:在建工程7360贷:库存商品6000应交税费——应交增值税(销项税额)1360 -

第15题:

乙企业在建工程领用自产柴油一批,成本为50 000元,市场价格60 000元(不含增值税),应纳消费税6 000元,不考虑其他相关税费,记入“在建工程”科目的金额是( )元。A.60200

B.56000

C.76200

D.66200答案:B解析:乙企业应该编制的会计分录:

借:在建工程 56 000

贷:库存商品 50 000

应交税费——应交消费税 6 000 -

第16题:

某企业为增值税一般纳税人,在建工程领用自产柴油成本50000元,应纳消费税6000元,则企业计入在建工程中的金额为( )元。A.50000

B.60200

C.66200

D.56000答案:D解析:相关会计处理为:

借:在建工程 56000

贷:库存商品 50000

应交税费——应交消费税 6000 -

第17题:

乙企业在建工程领用自产产品一批,成本为50000元,市场价格为60000元(不含增值税),应交消费税为6000元,不考虑其他相关税费,则领用该产品计入在建工程的金额为()元。A.60200

B.56000

C.76200

D.66200答案:B解析:乙企业应该编制的会计分录: 借:在建工程56000

贷:库存商品50000

应交税费——应交消费税6000

补充知识:在建工程属于增值税纳税范围,领用自产产品时不需要确认增值税销项税额,按实际成本计入在建工程。 -

第18题:

某企业为增值税一般纳税人,购买及销售商品适用的增值税税率为13%。2019年8月份该企业因建造厂房领用外购库存原材料成本58000元,生产车间生产A产品领用外购原材料成本为47000元。则计入在建工程和生产成本的金额分别为( )元。A.67860,47000

B.58000,47000

C.58000,54990

D.67860,54990答案:B解析:营改增以后,厂房属于增值税应税项目,领用外购原材料的进项税额可以抵扣,无需转出,因此记入“在建工程”科目的金额即为领用原材料的成本58000元;生产车间领用原材料是用于生产A产品,原材料购入时的进项税额可以抵扣,无需转出,因此记入“生产成本”科目的金额为47000元。 -

第19题:

甲公司在建工程领用自产柴油50 000元。应纳增值税10 200元,应纳消费税6 000元。(不符合收入确认条件,按成本结转)作会计分录。

正确答案: 借:在建工程 66 200

贷:库存商品 50 000

应交税费——应交消费税 6 000

——应交增值税(销项税额) 10 200 -

第20题:

单选题某企业为增值税一般纳税人,在建工程领用自产柴油成本50 000元,应纳消费税6 000元,则企业计入在建工程中的金额为( )元。A50 000

B60 200

C66 200

D56 000

正确答案: B解析: -

第21题:

单选题某企业为增值税一般纳税人,适用的增值税税率为17%,2012年6月,建造厂房领用材料实际成本20000元,计税价格为24000元,该项经济业务应计入在建工程成本的金额为()元。A20000

B23400

C24000

D24080

正确答案: C解析: 用外购的原材料建造厂房(不动产),相应的原材料的进项税额不能抵扣,要作转出处理,其会计分录为:借:在建工程24080贷:原材料20000应交税费--应交增值税(进项税额转出)4080该项经济业务应计入在建工程成本的金额是24080元。 -

第22题:

问答题甲公司在建工程领用自产柴油50 000元。应纳增值税10 200元,应纳消费税6 000元。(不符合收入确认条件,按成本结转)作会计分录。正确答案: 借:在建工程 66 200

贷:库存商品 50 000

应交税费——应交消费税 6 000

——应交增值税(销项税额) 10 200解析: 暂无解析 -

第23题:

单选题某汽车制造厂(属于一般纳税企业)将自产的一辆汽车用于在建工程,同类汽车的不含税销售价格25万元,该汽车的生产成本为14万元,适用增值税税率为17%、消费税税率为5%,则企业在会计处理时计入在建工程的金额为()万元。A19.5

B15.25

C18.25

D17.08

正确答案: B解析: 暂无解析 -

第24题:

单选题某企业为增值税一般纳税人,在建工程领用自产柴油成本50000元,应纳消费税6000元,则企业计入在建工程中的金额为( )元。A50000

B60200

C66200

D56000

正确答案: A解析: