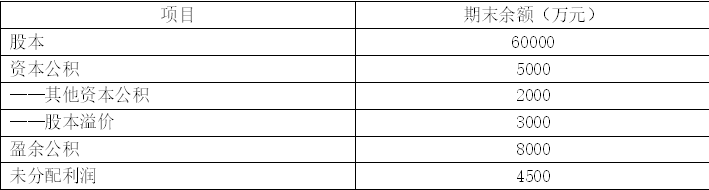

甲股份有限公司(以下简称甲公司),适用的企业所得税税率为25%,2020年6月30日有关所有者权益各科目期末余额如下表所示:2020年7-12月份发生如下事项: (1)7月3日,接受乙公司作为股本投入的不需要安装的一台机器设备,全部确认为股本,不产生股本溢价,该机器设备账面价值为180万元,已计提折旧20万元,合同约定该机器设备的公允价值为200万元,增值税税额为26万元。 (2)10月8日,向B公司销售一批商品,取得价款100万元,增值税税额13万元,该商品成本70万元。为了尽早收回货款,甲公司提供的现

题目

2020年7-12月份发生如下事项:

(1)7月3日,接受乙公司作为股本投入的不需要安装的一台机器设备,全部确认为股本,不产生股本溢价,该机器设备账面价值为180万元,已计提折旧20万元,合同约定该机器设备的公允价值为200万元,增值税税额为26万元。

(2)10月8日,向B公司销售一批商品,取得价款100万元,增值税税额13万元,该商品成本70万元。为了尽早收回货款,甲公司提供的现金折扣条件为:2/10,1/20,N/30,B公司于10月15日支付货款。(假定计算现金折扣时不考虑增值税)

(3)11月26日,销售原材料,取得价款80万元,增值税税额10.4万元,成本为50万元,款项已存入银行。

(4)12月1日,出售一项无形资产,该无形资产成本为300万元,已累计摊销230万元,转让过程中的应交税费5万元,实际取得的转让价款为110万元,款项已存入银行。

(5)12月3日,召开的股东大会上通过了增资扩股的方案,拟增发普通股股票5000万股,每股面值1元,每股发行市价2元,支付证券机构的佣金按照发行收入的3%计算,从发行收入中扣除。假定款项已全部收到并存入银行。

(6)12月10日,股东大会批准董事会提交的利润分配方案:按照净利润的10%提取法定盈余公积,按照5%提取任意盈余公积,宣告每10股分配0.1元的现金股利。

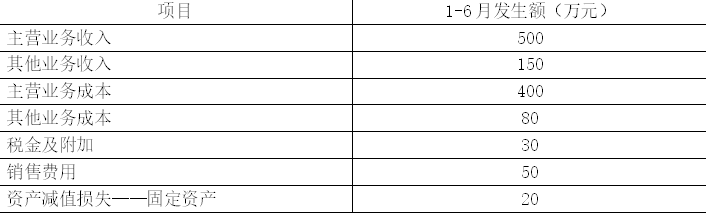

其他资料:甲公司2020年1-6月利润表项目如下表所示:

要求:根据上述资料,假定不考虑其他因素,分析回答下列小题。(计算结果保留两位小数)

2020年12月31日,甲公司的所有者权益总额是( )万元。

B.86895.99

C.86669.93

D.87024.18

相似考题

更多“甲股份有限公司(以下简称甲公司),适用的企业所得税税率为25%,2020年6月30日有关所有者权益各科目期末余额如下表所示: ”相关问题

-

第1题:

甲公司2019年度实现利润总额为900万元,适用的企业所得税税率为25%,递延所得税资产期初余额30万元,期末余额50万元,递延所得税负债期初余额90万元,期末余额120万元。假定当年应纳税所得额调整增加额为100万元,递延所得税资产和负债的发生额均影响所得税费用。则甲公司当年的净利润为( )万元。A.650

B.665

C.640

D.675答案:C解析:甲公司当年应交所得税=(900+100)× 25%=250(万元);递延所得税费用=(120-90)-(50-30)=10(万元),所得税费用=250+10=260(万元)。甲公司当年的净利润=900-260=640(万元)。甲公司与所得税有关的会计分录为: 借:所得税费用 260

递延所得税资产 20

贷:应交税费—应交所得税 250

递延所得税负债 30 -

第2题:

甲公司 2018 年会计利润为 3 000 万,取得销售收入 10 000 万,其他业务收入 2 000 万,发生广告费和业务宣传费 2 500 万,已知甲公司适用的企业所得税税率为 25%,假设甲公司无其他纳税调整事项,则甲公司 2018 年应缴纳所得税的下列说法中错误的有()。A.如甲公司为化妆品销售企业,则应纳税额为 3 000×25%=750(万元)

B.如甲公司为白酒制造企业,则应纳税额为 3 000×25%=750(万元)

C.如甲公司为汽车销售企业,则应纳税额为 3 000×25%=750(万元)

D.如甲公司为烟草企业,则应纳税额为 3 000×25%=750(万元)答案:B,C,D解析:化妆品制造或销售企业发生的广告费和业务宣传费支出,不超过当年销售收入 30%的 部分准予扣除;扣除限额=(10 000+2 000)×30%=3 600 万元,因此允许扣除的广宣费为 2 500 万 元,选项 A 正确;白酒制造企业、汽车销售企业发生的广宣费不超过 15%的部分准予扣除,扣除限 额=(10 000+2 000)×15%=1 800 万元,因此允许扣除的广宣费为 1 800 万元,选项 BC 错误;烟 草企业的烟草广告和业务宣传费支出不允许扣除,因此选项 D 错误。 -

第3题:

甲公司2019年度实现净利润为1000万元,其他债权投资期末公允价值上升100万元,甲公司适用的所得税税率为25%,未发生其他影响所有者权益变动的事项。则甲公司2019年度利润表中综合收益总额为( )万元。A.1000

B.1100

C.1075

D.1025答案:C解析:甲公司2019年度利润表中综合收益总额=1000+100×(1-25%)=1075(万元)。 -

第4题:

2×18年度,甲公司经核算得出,本年递延所得税资产的期初余额为120万元,期末余额为150万元;递延所得税负债的期初余额为20万元,期末余额为0。甲公司本年与所得税相关的交易或事项中,其中包括下面两项特殊业务:

(1)因持有权益法核算的长期股权投资确认投资收益40万元。假定该股权投资拟长期持有;

(2)因其他债权投资公允价值上升确认其他综合收益120万元。

甲公司当年实现利润总额800万元,适用的所得税税率为25%。不考虑其他因素,下列有关甲公司的账务处理中正确的有( )。A.甲公司应确认的应交所得税为190万元

B.甲公司形成的递延所得税费用为-80万元

C.甲公司应确认的所得税费用为270万元

D.甲公司形成的应纳税所得额为1080万元答案:B,D解析:甲公司本期形成的递延所得税资产发生额=150-120=30(万元);递延所得税负债的本期发生额=0-20=-20(万元);其他债权投资公允价值上升确认递延所得税负债=120×25%=30(万元),计入其他综合收益,不影响所得税费用,因此形成递延所得税费用=(-20-30)-30=-80(万元);甲公司形成的应纳税所得额=800-40-(-20/25%-120)+30/25%=1 080(万元),甲公司确认的应交所得税=1 080×25%=270(万元);所得税费用=应交所得税+递延所得税费用=270-80=190(万元)。

注意:事项(2)中其他债权投资公允价值上升确认的其他综合收益120万元直接影响所有者权益,其确认的递延所得税也是直接影响所有者权益的,不影响应纳税所得额的计算,并且已经包含在递延所得税负债的期末余额中,因此计算递延所得税费用时需要剔除。 -

第5题:

某境内饮食服务公司2016年境内应纳税所得额为200万元,适用25%的企业所得税税率。该企业在韩国设有甲、乙两个分支机构,甲分支机构的应纳税所得额为50万元,甲分支机构适用15%的企业所得税税率,乙分支机构的应纳税所得额为80万元,乙分支机构适用25%的企业所得税税率,两分支机构分别在韩国缴纳了7.50万元和20万元的企业所得税。该服务公司在我国汇总应缴纳的企业所得税为( )万元。A.48.5

B.50

C.55

D.82.5答案:C解析:韩国的扣除限额=(50+80)×25%=32.5(万元)

在韩国实际缴纳的所得税=7.5+20=27.50(万元),小于扣除限额,可以全部扣除。

企业在汇总时在我国应缴纳的企业所得税=(200+50+80)×25%-27.50=55(万元)。 -

第6题:

甲公司权益资本占比为70%,债务资本占比为30%,权益资本成本为11.95%,甲公司借入债务年利率为5%,所得税税率为25%。甲公司的加权平均资本成本为( )。A.13.05%

B.9.87%

C.12.68%

D.9.49%答案:D解析:加权平均资本成本=11.95%×70%+5%×(1-25%)×30%=9.49% -

第7题:

2017年年初,甲股份有限公司(以下简称甲公司)所有者权益总额为3000万元,其中股本800万元,资本公积1600万元,盈余公积300万元,未分配利润300万元,甲公司适用的所得税税率为25%。 2017年甲公司发生如下事项: (1)1月13日,甲公司委托证券公司代理发行普通股200万股,每股面值1元,每股发行价4元,按协议约定,证券公司从发行收入中提取2%的手续费。 (2)3月5日,经股东大会批准,甲公司以每股3元价格回购本*公司股票100万股并予以注销。 (3)4月1日,经股东大会批准,甲公司将资本公积100万元、盈余公积100万元转增股本。 (4)2017年度,甲公司共实现利润总额2000万元,假定不存在纳税调整事项及递延所得税;甲公司按净利润的10%提取盈余公积,分配现金股利50万元。 根据以上资料,甲公司2017年年末所有者权益总额为()万元。

- A、3500

- B、4934

- C、4984

- D、5800

正确答案:B -

第8题:

多选题甲公司适用的企业所得税税率是( )。[2011年真题]A10%

B15%

C20%

D25%

正确答案: B,D解析:

国家需要重点扶持的高新技术企业减按15%的税率征收企业所得税。企业所得税实行比例税率:①基本税率为25%,适用于居民企业和在中国境内设有机构、场所且所得与机构、场所有关联的非居民企业。②低税率为20%,适用于在中国境内未设立机构、场所的,或者虽设立机构、场所但所得与其所设机构、场所没有实际联系的非居民企业。国家需要重点扶持的高新技术企业减按15%的税率征收企业所得税,体现了国家对高新技术企业的扶持。 -

第9题:

单选题甲股份有限公司(以下简称"甲公司")于2007年1月1日成立,当日所有者权益总额为1000万元,2008年亏损100万元,2009年至2011年均为收支平衡实现利润为零,2012年实现税前利润300万元,法定盈余公积和任意盈余公积的提取比例均为10%。甲公司首次分配利润的时间为2013年4月,董事会提出分配利润30万元的方案,目前股东大会尚未召开。2012年度除了计提盈余公积外,无其他利润分配事项。所得税税率为25%。假定不考虑其他因素,则下列说法正确的是()。A甲公司2012年应提取的法定盈余公积为22.5万元

B甲公司2012年末未分配利润的余额为150万元

C甲公司2012年末所有者权益总额为1150万元

D甲公司2012年末留存收益本期变动金额为15万元

正确答案: B解析: 2012年末提取的法定盈余公积=(300-100)×(1-25%)×10%=15(万元);年末未分配利润=(300-100)×(1-25%)×(1-20%)=120(万元);年末所有者权益总额=1000-75+75+(300-100)×(1-25%)=1150(万元)。由于本期除了计提盈余公积,没有发生其他利润分配事项,计提盈余公积不会引起留存收益总额的变动,因此本期留存收益变动金额=300×(1-25%)=225(万元),即仅考虑本年实现利润的影响。2008年企业发生亏损时,需要确认递延所得税资产。因此在2008年形成的净亏损=100×(1-25%)=7s(万元),在2012年实现利润总额,用税前利润弥补亏损后,需要将2008年确认的递延所得税资产转回,因此,对当期留存收益的影响金额=300×(1-25%)=225(万元)。 -

第10题:

问答题甲公司是一家机械制造企业,适用的企业所得税税率为25%,该公司要求的最低收益率为10%,为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一条旧流水线予以更新。其他资料如下:资料一:新旧流水线数据资料如下表所示。甲公司新旧流水线资料单位:万元资料二:相关货币时间价值系数如下表所示。货币时间价值系数计算与使用旧流水线相关的下列指标:①目前账面价值;②目前资产报废损益;③资产报废损益对所得税的影响;④残值报废损失减税。正确答案: ①年折旧=(22500-2500)/10=2000(万元)目前账面价值=22500-2000×4=14500(万元)②目前资产报废损失=14500-9500=5000(万元)③资产报废损失抵税=5000×25%=1250(万元)④残值报废损失减税=(2500-2000)×25%=125(万元)解析: 暂无解析 -

第11题:

单选题甲股份有限公司(以下简称甲公司)采用资产负债表债务法核算企业所得税,适用的所得税税率为25%。2016年12月购入一台设备,原价为3010万元,预计净残值为10万元,税法规定的折旧年限为5年,按年限平均法计提折旧,甲公司按照3年计提折旧,其折旧方法与税法相一致。甲公司除该事项外,历年来无其他纳税调整事项。甲公司2017年年末资产负债表中反映的“递延所得税资产”项目的金额为( )万元。A100

B132

C400

D92

正确答案: D解析:

2017年年末该设备的计税基础为3010-(3010-10)÷5×1=2410(万元),账面价值为3010-(3010-10)÷3×1=2010(万元),资产负债表中反映的“递延所得税资产”项目的金额=(2410-2010)×25%=100(万元)。 -

第12题:

问答题甲公司是一家机械制造企业,适用的企业所得税税率为25%,该公司要求的最低收益率为10%,为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一条旧流水线予以更新。其他资料如下:资料一:新旧流水线数据资料如下表所示。甲公司新旧流水线资料单位:万元资料二:相关货币时间价值系数如下表所示。货币时间价值系数已知使用旧流水线的相关流量的净现值为-40037.54万元,通过计算,作出固定资产是否更新的决策,并说明理由。正确答案: 使用旧流水线的年金成本=40037.54/(P/A,10%,6)=40037.54/4.3553=9192.83(万元)因为继续使用旧流水线的年金成本高于购置新流水线的年金成本,所以应选择更新。解析: 暂无解析 -

第13题:

甲企业2019年应纳税所得额为483万元,适用的所得税税率为25%,递延所得税资产期初余额为10万元,期末余额为17万元,无递延所得税负债,假定递延所得税资产的发生额均与所得税费用有关,则该企业2019年应交所得税为()万元。A.120.75

B.127.75

C.115.5

D.122.5答案:A解析:甲企业2019年应交所得税=应纳税所得额×所得税税率=483×25%=120.75(万元)。 -

第14题:

甲公司全年实现税前会计利润200万元,非公益性捐赠支出为15万元,各项税收的滞纳金和罚款为3万元,超标的业务宣传费为5万元,发生的其他可抵扣暂时性差异为20万元(无直接影响所有者权益的部分)。该公司适用的所得税税率为25%,期初递延所得税资产及递延所得税负债的余额均为0。不考虑其他因素,下列各项关于甲公司的处理正确的有( )。A.企业应交所得税为60.75万元

B.企业应纳税所得额为243万元

C.企业递延所得税资产期末余额为5万元

D.企业递延所得税资产期末余额为6.25万元

E.本期所得税费用为60.75万元答案:A,B,D解析:本期应纳税所得额=200+15+3+5+20=243(万元);本期应交所得税=243×25%=60.75(万元);递延所得税资产期末余额=(5+20)×25%=6.25(万元);所得税费用=60.75-6.25=

54.5(万元)。 -

第15题:

2016年年初甲股份有限公司(以下简称“甲公司”)股东权益总计为45000万元,其中股本30000万元、资本公积1000万元、盈余公积9000万元、未分配利润5000万元,甲公司2016年发生的有关股东权益业务资料如下:

(1)经批准,甲公司以增发股票方式募集资金,共增发普通股股票400万股,每股面值1元,每股发行价格5元。证券公司代理发行费用共60万元,从发行收入中扣除。股票已全部发行完毕,所收股款存入甲公司开户银行。

(2)当年甲公司实现利润总额为5015万元,其中,投资收益中包括当年收到的国债利息收入25万元,营业外支出中包括当年缴纳的税款滞纳金10万元。除以上事项外,无其他纳税调整事项。甲公司适用的所得税税率为25%。

(3)经股东大会批准,甲公司以每股4元价格回购本公司股票100万股并注销。

(4)期末,甲公司确认因联营乙公司所有者权益增加而享有的权益,乙公司2016年除净损益、其他综合收益和利润分配之外的所有者权益增加了1000万元。甲公司持有乙公司20%有表决权的股份,并采用权益法核算此项投资。

根据资料(2),2016年甲公司实现净利润()万元。A.3761.25

B.3772.5

C.3775

D.3765答案:D解析:应纳税所得额=5015-25+10=5000(万元),所得税费用=5000×25%=1250(万元),净利润=5015-1250=3765(万元)。 -

第16题:

居民企业甲公司适用25%的企业所得税税率。2017年,甲公司取得符合条件的技术转让所得1200万元,根据企业所得税法律制度,甲公司该笔所得应缴纳的企业所得税税额为( )。A.87.5万元

B.175万元

C.300万元

D.70万元答案:A解析:本题考核符合条件的技术转让所得。根据规定,符合条件的技术转让所得不超过500万元的部分,免征企业所得税;超过500万元的部分,减半征收企业所得税。因此应缴纳的企业所得税额=(1200-500)×25%×50%=87.5(万元)。 -

第17题:

居民企业甲公司适用25%的企业所得税税率。2017年,甲公司取得符合条件的技术转让所得1200万元,根据企业所得税法律制度,甲公司该笔所得应缴纳的企业所得税税额为( )。A、87.5万元

B、175万元

C、300万元

D、70万元答案:A解析:本题考核符合条件的技术转让所得。根据规定,符合条件的技术转让所得不超过500万元的部分,免征企业所得税;超过500万元的部分,减半征收企业所得税。因此应缴纳的企业所得税额=(1200-500)×25%×50%=87.5(万元)。 -

第18题:

2005年1月甲公司从联营企业分回2004年的税后利润42.5万元,联营企业适用企业所得税税率15%,甲公司适用企业所得税税率33%。甲公司分回的税后利润应补缴企业所得税()

- A、9万元

- B、16.5万元

- C、7.65万元

- D、7.5万元

正确答案:A -

第19题:

单选题甲居民企业2018年度境内应纳税所得额为100万元,取得境外A国营业机构应纳税所得额为20万元(A国的企业所得税税率为20%)。已知甲居民企业适用25%的企业所得税税率,则甲居民企业2018年度在境内实际缴纳的企业所得税为()万元。A25

B26

C30

D31.25

正确答案: B解析: -

第20题:

多选题甲公司2019年度利润总额为1300万元,当年因其他权益工具投资确认递延所得税资产增加25万元,因计提产品质量保证金使递延所得税资产增加125万元,因固定资产折旧转回递延所得税负债50万元。甲公司适用的企业所得税税率为25%。则下列说法正确的有()。A甲公司2019年度净利润为1150万元

B甲公司2019年度应交所得税为500万元

C因其他权益工具投资确认递延所得税资产增加会减少所得税费用

D转回递延所得税负债会减少所得税费用

正确答案: B,D解析: -

第21题:

单选题甲公司2012年年初的所有者权益总额为1250万元,2012年亏损70万元,2013年亏损30万元,2014年到2015年的税前利润每年均为0,2016年公司实现税前利润300万元。公司章程规定,法定盈余公积和任意盈余公积的提取比例均为净利润的10%。甲公司董事会提出2016年度分配利润70万元,但尚未提交股东大会审议。假设甲公司2012至2016年不存在纳税调整和其他导致所有者权益变动的事项,适用企业所得税税率为25%。则甲公司2016年年末所有者权益总额为( )万元。A1330

B1360

C1375

D1400

正确答案: B解析: -

第22题:

单选题评估人员在对甲公司的企业价值进行评估时,了解到该公司评估基准日的流动负债为1000万元,长期负债为2000万元,所有者权益为8000万元。经分析,甲公司长期负债的利息率为5%,无风险报酬率为4%,风险报酬率为6%,企业所得税税率为25%。则甲公司投资资本的折现率为()。A5.55%

B8.29%

C8.75%

D9%

正确答案: D解析: 投资资本指的是所有者权益与长期负债的价值,折现率应该采用权益资金和长期负债资金的综合折现率。

所以折现率=5%*(1-25%)*(2000/(2000+8000))+(4%+6%)*(8000/(2000+8000))=8.75% -

第23题:

单选题甲公司2008年年初的所有者权益总额为1250万元,2008年亏损70万元,2009年亏损30万元,2010年到2012年的税前利润每年均为0,2013年甲公司实现税前利润300万元。公司章程规定,法定盈余公积和任意盈余公积的提取比例均为10%,适用企业所得税税率为25%,不考虑其他因素。则甲公司2013年年末所有者权益总额为()万元。A1330

B1360

C1375

D1400

正确答案: B解析: 2按规定,以前年度亏损(5年内)可用税后利润弥补,从第六年起只能用税后利润弥补、2008年和2009年的亏损是可以用2013年的税前利润进行弥补.2013年年末所有者权益总额=1250-70-30+300-[300-(70+30)]×25%=1400(万元)。 -

第24题:

单选题甲公司2018年5月5日购入乙公司普通股股票一批,成本为2300万元,将其划分为其他权益工具投资。2018年年末甲公司持有的乙公司股票的公允价值为2900万元;2019年年末,该批股票的公允价值为2600万元。甲公司适用的企业所得税税率为25%。若不考虑其他因素,2019年甲公司递延所得税负债的发生额为( )万元。A-75

B-25

C0

D300

正确答案: D解析:

资产账面价值大于计税基础,产生应纳税暂时性差异。2019年年初应纳税暂时性差异余额=2900-2300=600(万元),2019年年末应纳税暂时性差异余额=2600-2300=300(万元),2019年转回应纳税暂时性差异300万元,应确认的递延所得税负债金额=-300×25%=-75(万元)。