甲居民企业2018年度境内应纳税所得额为200万元,适用25%的企业所得税税率。当年从境外乙国子公司分回税后收益80万元,乙国的企业所得税税率为20%。则甲居民企业2018年度在境内实际缴纳的企业所得税为( )万元。(不考虑预提所得税)A.25 B.20 C.50 D.55

题目

甲居民企业2018年度境内应纳税所得额为200万元,适用25%的企业所得税税率。当年从境外乙国子公司分回税后收益80万元,乙国的企业所得税税率为20%。则甲居民企业2018年度在境内实际缴纳的企业所得税为( )万元。(不考虑预提所得税)

A.25

B.20

C.50

D.55

B.20

C.50

D.55

相似考题

参考答案和解析

答案:D

解析:

从境外子公司分回的投资收益是税后所得,需要还原为税前所得。境外应纳税所得额=80÷(1-20%)=100(万元),在乙国实际缴纳的税款=100×20%=20(万元)小于抵免限额=100×25%=25(万元),需要补税5万元。甲居民企业2018年度在境内实际缴纳的企业所得税=200×25%+5=55(万元)

更多“甲居民企业2018年度境内应纳税所得额为200万元,适用25%的企业所得税税率。当年从境外乙国子公司分回税后收益80万元,乙国的企业所得税税率为20%。则甲居民企业2018年度在境内实际缴纳的企业所得税为( )万元。(不考虑预提所得税)”相关问题

-

第1题:

中国居民企业丙在我国的企业所得税税率为25%,丙企业核算的2018年度境内外所得如下:

(1)境内所得的应纳税所得额为2000万元;

(2)在甲国设有一不具备独立法人地位的分公司,2018年度,该分公司实现税前所得200万元,分公司适用30%的企业所得税税率,但因处在甲国税收减半优惠期而向甲国政府实际缴纳所得税30万元,当年分公司所得未分回我国;

(3)在乙国设有一全资子公司,2018年度从该子公司分回税后所得323万元,乙国适用15%的企业所得税税率,乙国预提所得税的税率为5%。

(其他相关资料:甲国、乙国和我国应纳税所得额计算规定一致;我国与甲国和乙国签订的国际税收协定中有饶让条款;丙企业选择不分国不分项抵免方法)

要求:根据上述资料,回答下列问题。

丙企业来自乙国子公司的税前所得为( )万元。A.323

B.340

C.400

D.383答案:C解析:乙国子公司税后所得还原成税前所得=323÷(1-5%)÷(1-15%)=400(万元)。 -

第2题:

中国居民企业丙在我国的企业所得税税率为25%,丙企业核算的2018年度境内外所得如下:

(1)境内所得的应纳税所得额为2000万元;

(2)在甲国设有一不具备独立法人地位的分公司,2018年度,该分公司实现税前所得200万元,分公司适用30%的企业所得税税率,但因处在甲国税收减半优惠期而向甲国政府实际缴纳所得税30万元,当年分公司所得未分回我国;

(3)在乙国设有一全资子公司,2018年度从该子公司分回税后所得323万元,乙国适用15%的企业所得税税率,乙国预提所得税的税率为5%。

(其他相关资料:甲国、乙国和我国应纳税所得额计算规定一致;我国与甲国和乙国签订的国际税收协定中有饶让条款;丙企业选择不分国不分项抵免方法)

要求:根据上述资料,回答下列问题。

丙企业来自境外所得的抵免限额为( )万元。A.50

B.100

C.150

D.180答案:C解析:丙企业来自甲国的税前所得为200万元,来自乙国的税前所得为400万元,抵免限额=(200+400)×25%=150(万元)。 -

第3题:

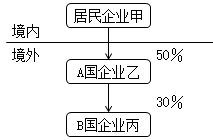

我国居民企业甲在境外进行了投资,相关投资结构及持股比例如下:

2018年经营及分配状况如下:

(1)B国企业所得税税率为30%,预提所得税税率为12%,丙企业应纳税所得总额800万元,丙企业将部分税后利润按持股比例进行了分配。

(2)A国企业所得税税率为20%,预提所得税税率为10%。乙企业应纳税所得总额(该应纳所得税总额已包含投资收益还原计算的间接税款)1000万元,其中来自丙企业的投资收益为100万元,按照12%的税率缴纳B国预提所得税12万元;乙企业在A国享受税收抵免后实际缴纳的税额180万元,乙企业将全部税后利润按持股比例进行了分配。

(3)居民企业甲适用的企业所得税税率25%,其中来自境内的应纳税所得额为2400万元。

要求:

(1)判断企业丙分回企业甲的投资收益能否适用间接抵免优惠政策。

(2)判断企业乙分回企业甲的投资收益能否适用间接抵免优惠政策。

(3)计算企业乙所纳税额属于由企业甲负担的税额。

(4)计算企业甲取得来源于企业乙投资收益的抵免限额。

(5)计算企业甲取得来源于企业乙投资收益的实际抵免限额。答案:解析:(1)丙不适用间接抵免优惠政策。甲持有丙的比例=50%×30%=15%,低于20%。

(2)乙适用间接抵免优惠政策。甲持有乙的比例为50%,大于20%。

(3)乙所纳税额属于由企业甲负担的税额=[乙企业就利润和投资收益所实际缴纳的税额(180+12)+乙企业间接负担的税额0]×乙向一家上一层企业分配的股息(红利)404÷本层企业所得税后利润额808=96(万元)。

(4)甲境外所得=808×50%=404(万元),A国的应纳税所得额=404+96=500(万元),抵免限额=500×25%=125(万元)。

(5)可抵免境外税额=96+404×10%=136.4(万元)

抵免限额=125(万元)

当年实际可抵免的税额为125万元。 -

第4题:

甲公司为境内居民企业,适用的所得税税率为25%,2018年度取得境内应纳税所得额为1000万元,A国应纳税所得额为200万元,已在A国缴纳企业所得税40万元。则甲公司当年汇算清缴需要缴纳企业所得税为( )万元。A.250

B.300

C.362.5

D.260答案:D解析:境外缴纳企业所得税的扣除限额=200×25%=50(万元),实际缴纳企业所得税40万元,此部分可全额抵免应纳所得税额。甲公司当年汇算清缴需要缴纳企业所得税=(1000+200)×25%-40=260(万元)。 -

第5题:

某居民企业2018年度境内应纳税所得额为800万元;设立在甲国的分公司就其境外所得在甲国已纳企业所得税40万元,甲国企业所得税税率为20%。该居民企业2018年度企业所得税应纳税所得额是( )万元。A.760

B.800

C.1000

D.840答案:C解析:在甲国的应纳税所得额=40÷20%=200(万元),该居民企业2018年度企业所得税应纳税所得额=境内应纳税所得额+境外应纳税所得额=800+200=1000(万元)。 -

第6题:

(2019年)我国某居民企业在甲国设立一家分公司,在乙国设立一家持股 80%的子公司, 2018年该企业计算的境内利润总额 4000万元。相关涉税资料如下:

( 1)甲国分公司按我国税法确认的销售收入 300万元,销售成本 500万元;

( 2)收到乙国子公司投资收益 1900万元,子公司已在乙国缴纳企业所得税 1000万元,子公司当年税后利润全部分配,乙国预提所得税率 5%。

(注:该居民企业适用 25%的企业所得税率,无纳税调整金额,境外已纳税额选择分国不分项抵免方式)

根据上述资料,回答下列问题:

( 1)请计算 2018年该居民企业来源于子公司投资收益的可抵免税额是多少万元?

( 2) 2018年该居民企业来源于子公司的应纳税所得额是多少万元。

( 3)请计算 2018年该居民企业子公司境外所得税的抵免限额。

( 4)请计算 2018年该居民企业实际缴纳企业所得税。答案:解析:1.预提所得税前的应纳税所得额(即母税前投资收益) =1900/( 1-5%) =2000(万元)。

该企业缴纳的预提所得税额 =2000× 5%=100(万元),

第一步:间 母承担子间接税 J=子公司全部税额× P

该企业间接负担的税额 =1000× 80%=800(万元)。

第二步:总 母总承担税 Z=J+母预提税

该居民企业来源于子公司投资收益的可抵免税额 =800+100=900(万元)。

2.该居民企业来源于子公司的应纳税所得额

方法 1:=母税后投资收益 +母总承担税

=1900+900=2800 (万元)。

方法 2:子公司总所得是: 3500(万元)

则母公司对应所得是 :

3500 × 80%=2800(万元)

3.第三步:限

抵免限额 X=子税前总所得× P× 25%

子税前总所得:

X= ( 2500+1000)× 80%× 25%=700(万元)

第四步:比

实际抵免额 T=X和 Z比大小,取小者

700VS900 可抵免额为 700(万元)

4.该居民企业实际缴纳企业所得税 =4000× 25%=1000(万元)。

甲国分公司的亏损不得在境内或者乙国的所得中弥补;

乙国子公司投资收益抵免限额<可抵免税额,不需要在我国补税 -

第7题:

某居民企业2018年度境内应纳税所得额为1000万元;设立在甲国的分公司就其境外所得在甲国已纳企业所得税60万元,甲国企业所得税税率为30%。该居民企业2018年度企业所得税应纳税所得额是( )。A.940万元

B.1200万元

C.1018万元

D.1060万元答案:B解析:在甲国的应纳税所得额=60/30%=200(万元),该居民企业2018年度企业所得税应纳税所得额=境内应纳税所得额+境外应纳税所得额+1000+200=1200 (万元)。 -

第8题:

中国居民A公司在我国的企业所得税税率为25%,A公司核算的2018年度境内外所得情况如下:

(1)境内所得的应纳税所得额为2000万元。

(2)在甲国设有一不具备独立法人地位的分公司,2018年度,该分公司实现所得200万元,分公司适用20%税率,但因处在甲国税收减半优惠期而向甲国政府实际缴纳所得税20万元,当年分公司所得未分回我国。

(3)在乙国设有一全资子公司,2018年度从该子公司分回税后所得323万元,乙国适用15%的企业所得税税率,乙国预提所得税的税率为5%。

(其他相关资料:甲国、乙国和我国应纳税所得额计算规定一致;我国与甲国和乙国签订的国际税收协定中有饶让条款;A公司选择分国不分项抵免方法)

要求:根据上述资料,按下列序号回答问题。

(1)甲国分支机构所得未汇入我国,是否计入A公司2018年度的应纳税所得总额,说明理由。

(2)说明分公司在甲国实际缴纳的所得税是属于A公司直接负担的所得税还是间接负担的所得税。

(3)计算A公司来自甲国分公司所得的抵免限额。

(4)计算A公司来自乙国子公司所得的抵免限额。

(5)假定没有影响税额计算的其他因素,计算A公司当年在我国实际缴纳的所得税。答案:解析:(1)甲国分公司应纳税所得额200万元,应计入A公司2018年度的应纳税所得总额。分支机构不具备利润分配的职能,不论利润是否汇入我国,都应并入A公司当年的应纳税所得额。

(2)分公司在甲国实际缴纳的所得税属于A公司直接负担的所得税。

(3)来自甲国分公司的抵免限额=200×25%=50(万元)。

(4)乙国税后所得还原成税前所得:

323÷(1-5%)÷(1-15%)=400(万元)

抵免限额=400×25%=100(万元)。

(5)甲国境外优惠饶让视同纳税=200×20%=40(万元)

在乙国实际缴纳税款=400-323=77(万元)

甲国视同已纳税额40万元小于50万元的抵免限额。

乙国实际已纳税额77万元小于100万元的抵免限额。

A公司当年境内境外所得在我国实际缴纳的企业所得税税额=(2000+200+400)×25%-40-77=650-40-77=533(万元)。 -

第9题:

单选题甲居民企业2018年度境内应纳税所得额为100万元,取得境外A国营业机构应纳税所得额为20万元(A国的企业所得税税率为20%)。已知甲居民企业适用25%的企业所得税税率,则甲居民企业2018年度在境内实际缴纳的企业所得税为()万元。A25

B26

C30

D31.25

正确答案: B解析: -

第10题:

单选题甲居民企业2018年境内应纳税所得额为100万元,适用25%的企业所得税税率。当年从境外A国分回投资收益30万元(税后收益),已在A国缴纳所得税12万元。则甲居民企业2018年度在境内实际应缴纳的企业所得税为()万元。A25

B28

C26.5

D34

正确答案: C解析: -

第11题:

单选题某居民企业2010年境内应纳税所得额为100万元,适用25%的企业所得税税率。该企业当年从境外A国子公司分回税后收益20万元(A国的企业所得税税率为20%)。则该企业2010年度在境内实际缴纳的企业所得税为()万元。A25

B26.25

C30

D31.25

正确答案: D解析: 企业境外应纳税所得额=20÷(1-20%)=25(万元);实际在境外缴纳的税款=25×20%=5(万元);境外所得的抵免限额=(100+25)×25%×25/(100+25)=25×25%=6.25(万元),在境外实际缴纳的税款未超过抵免限额,可以全部抵免。该企业2010年度在境内实际缴纳的企业所得税=(100+25)×25%-5=26.25(万元)。 -

第12题:

单选题某居民企业2012年度境内应纳税所得额为100万元,适用25%的企业所得税税率。该企业当年从境外A国子公司分回税后收益20万元(A国的企业所得税税率为20%)。则该企业2012年度在境内实际缴纳的企业所得税为()万元。A25

B26.25

C30

D31.25

正确答案: A解析: 企业境外应纳税所得额=20÷(1-20%)=25(万元);

实际在境外缴纳的税款=25×20%=5(万元);

境外所得的抵免限额=(100+25)×25%×25÷(100+25)=25×25%=6.25(万元),在境外实际缴纳的税款未超过抵免限额,可以全额抵免。该企业2012年度在境内实际缴纳的企业所得税=(100+25)×25%-5=26.25(万元)。 -

第13题:

中国居民企业丙在我国的企业所得税税率为25%,丙企业核算的2018年度境内外所得如下:

(1)境内所得的应纳税所得额为2000万元;

(2)在甲国设有一不具备独立法人地位的分公司,2018年度,该分公司实现税前所得200万元,分公司适用30%的企业所得税税率,但因处在甲国税收减半优惠期而向甲国政府实际缴纳所得税30万元,当年分公司所得未分回我国;

(3)在乙国设有一全资子公司,2018年度从该子公司分回税后所得323万元,乙国适用15%的企业所得税税率,乙国预提所得税的税率为5%。

(其他相关资料:甲国、乙国和我国应纳税所得额计算规定一致;我国与甲国和乙国签订的国际税收协定中有饶让条款;丙企业选择不分国不分项抵免方法)

要求:根据上述资料,回答下列问题。

假定没有影响税额计算的其他因素,计算丙企业当年在我国实际缴纳的所得税为( )万元。A.523

B.500

C.543

D.513答案:D解析:(1)甲国优惠饶让视同纳税=200×30%=60(万元),在乙国实际缴纳税款=400-323=77(万元),境外合计已纳税额=60+77=137(万元);抵免限额为150万元,境外所得需要在我国补税=150-137=13(万元)。(2)丙企业当年在我国实际缴纳的所得税=2000×25%+13=513(万元)。 -

第14题:

甲公司为境内居民企业,适用的所得税税率为25%,2018年度来自于A国的已纳所得税因超过抵免限额尚未扣除的余额为3万元。2019年度取得境内应纳税所得额为1000万元,来自B国的税后所得为200万元,已在B国缴纳企业所得税40万元,没有来自A国的所得。甲公司选择不按国(地区)别汇总计算其来源于境外的应纳税所得额。则甲公司当年汇算清缴需要缴纳企业所得税为( )万元。A.310

B.267

C.250

D.257答案:D解析:甲公司2019年度境内外所得总额=1000+200+40=1240(万元),境内外总所得税额=1240×25%=310(万元),2019年度B国扣除限额=310×(200+40)/1240=60(万元),境外实际缴纳企业所得税40万元,上年来源于A国未扣除余额为3万元,由于甲公司选择不按国(地区)别汇总计算其来源于境外的应纳税所得额,所以本年允许扣除境外已纳税额合计43万元。甲公司当年汇算清缴需要缴纳企业所得税=310-43=267(万元)。 -

第15题:

某居民企业2018年境内应纳税所得额为100万元,适用25%的企业所得税税率。该企业当年从境外A国分公司分回税后收益折合人民币20万元(A国的企业所得税税率为20%)。则该企业2018年度在境内实际应缴纳的企业所得税为( )万元。A.25

B.26.25

C.30

D.31.25答案:B解析:企业境外所得应纳税所得额=20÷(1-20%)=25(万元);实际在境外缴纳的税款=25×20%=5(万元);境外所得的抵免限额=25×25%=6.25(万元),在境外实际缴纳的税款未超过抵免限额,可以全额抵免。该企业2018年度在境内实际应缴纳的企业所得税=(100+25)×25%-5=26.25(万元)。 -

第16题:

(2019年)某居民企业2018年度境内应纳所得额为1000万元,设立在甲国的分公司就其境外所得在甲国已纳企业所得税60万元,甲国企业所得税税率为30%,该居民企业2018年企业所得税应纳税所得额是( )万元。

A.1018

B.940

C.1200

D.1060答案:C解析:甲国企业取得的境外所得=60÷30%=200(万元)

我国应纳税所得额=1000+200=1200(万元) -

第17题:

(2019年)某居民企业2018年度境内应纳税所得额为1000万元,设立在甲国的分公司就其境外所得在甲国已纳企业所得税60万元,甲国企业所得税税率为30%,该居民企业2018年企业所得税应纳税所得额是( )万元。A.1018

B.940

C.1200

D.1060答案:C解析:甲国企业取得的境外所得=60÷30%=200(万元)

该居民企业2018年企业所得税应纳税所得额=1000+200=1200(万元) -

第18题:

某居民企业 2018 年度境内应纳所得额为 1000 万元,设立在甲国的分公司就其境外所得在甲国已纳企业所得税 60 万元,甲国企业所得税税率为 30%,该居民企业 2018 年企业所得税应纳税所得额是( )。A.1018 万元

B.940 万元

C.1200 万元

D.1060 万元答案:C解析:甲国企业取得的境外所得=60÷30%=200(万元) 我国应缴税所得额=1000+200=1200(万元) -

第19题:

境内甲公司适用的企业所得税税率为25%,2018年度取得境内应纳税所得额100万元,境外分公司应纳税所得额160万元,在境外已缴纳企业所得税30万元。2018年度甲公司汇总纳税时实际在我国应缴纳企业所得税( )万元。A.25

B.35

C.55

D.65答案:B解析:境外所得的抵免限额=160×25%=40(万元)>在境外实际缴纳税额30万元,需要在我国补缴企业所得税=40-30=10(万元),2018年度甲公司汇总纳税时实际在我国应缴纳企业所得税=100×25%+10=35(万元)。 -

第20题:

我国甲居民企业向A国乙企业投资。2017年从乙企业分回的股息在A国实际缴纳的税额超过抵免限额的部分为5万元。2018年乙企业向甲企业分配160万元的股息,已知A国所得税税率为20%,则甲企业从A国分回的股息需在我国补缴企业所得税( )万元。(不考虑预提所得税)A.0

B.5

C.10

D.50答案:B解析:抵免限额=160÷(1-20%)×25%=50(万元),在A国实际缴纳税额=160÷(1-20%)×20%=40(万元)。由于超过抵免限额的余额允许从次年起在连续5个纳税年度内,用每年度抵免限额抵免当年应抵税额后的余额进行抵补,所以2017年超过抵免限额的部分可以用2018年抵免限额抵免当年应抵税额后的余额进行抵补,则甲企业从A国分回的股息需在我国补缴企业所得税=50-40-5=5(万元)。 -

第21题:

单选题甲居民企业2018年度境内应纳税所得额为100万元,适用25%的企业所得税税率。当年从境外A国子公司分回税后收益20万元(A国的企业所得税税率为20%)。则甲居民企业2018年度在境内实际缴纳的企业所得税为()万元。(不考虑预提所得税)A25

B26.25

C30

D31.25

正确答案: B解析: -

第22题:

单选题境内某居民企业,适用25%的企业所得税税率。2018年度该企业境内会计利润为350万元,当年企业直接对农村义务教育捐款20万元;其在甲国的分支机构当年分回税后利润80万元,甲国适用的企业所得税税率为20%;在乙国的分支机构分回税后利润70万元,乙国适用的企业所得税税率为30%;在丙国的分支机构发生亏损100万元.假设不考虑其他纳税事项,该企业选择“分国不分项”计算境外已纳税额和抵免限额,则该企业2018年实际应在我国缴纳企业所得税( )万元。A95.5

B97.5

C112.5

D90

正确答案: C解析: -

第23题:

单选题某居民企业2012年境内应纳税所得额为100万元,适用25%的企业所得税税率。该企业当年从境外甲国分回投资收益30万元(税后收益),已在甲国缴纳所得税6万元。则该企业2012年度在境内实际应缴纳的企业所得税为()万元。A25

B28

C26.5

D34

正确答案: B解析: 企业境外应纳税所得额=30+6=36(万元),抵免限额=(100+36)×25%×36/(100+36)=36×25%=9(万元),在境外实际缴纳的税款6万元未超过抵免限额,可以全部抵免,境外所得应在我国补缴所得税=9-6=3(万元)。该企业2012年度在境内实际应缴纳的企业所得税=100×25%+9-6=28(万元)。