汇风公司1997年12月31和1998年12月31日的简明资产负债表如下1998年度净收益为45000元。当年出售一项设备该设备原始成本为5 000元,全部折旧都已计提完(假设设有残值),变卖收入为1 200元,盈余已包含在净收益中。该年度公司还以6 500元的价格出售一项长期投资,损失也已计入净收益。要求:采用间接法编制1998年底的现金流量表。

题目

汇风公司1997年12月31和1998年12月31日的简明资产负债表如下

1998年度净收益为45000元。当年出售一项设备该设备原始成本为5 000元,全部折旧都已计提完(假设设有残值),变卖收入为1 200元,盈余已包含在净收益中。该年度公司还以6 500元的价格出售一项长期投资,损失也已计入净收益。

要求:采用间接法编制1998年底的现金流量表。

相似考题

参考答案和解析

更多“汇风公司1997年12月31和1998年12月31日的简明资产负债表如下 1998年度净收益为45000元。当 ”相关问题

-

第1题:

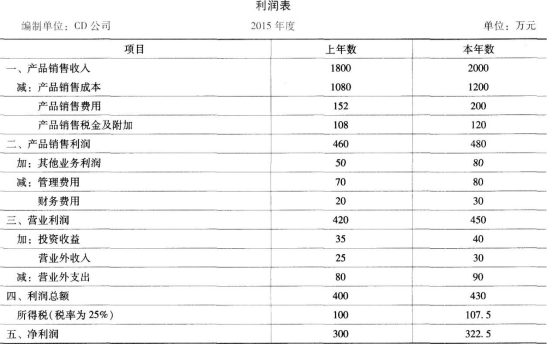

CD公司是一家农业企业,该公司2015年12月31日的资产负债表、利润表如下所示。

CD公司2015年度总资产周转率为( )。查看材料A.0.476

B.0.91

C.0.95

D.1答案:C解析:本题考查资产管理效率分析。总资产周转率=销售收入÷平均资产总额=2000÷[(2000+2200)÷2]=0.95(次)。 -

第2题:

CD公司是一家农业企业,该公司2015年12月31日的资产负债表、利润表如下所示。

CD公司2015年度的净资产收益率为( )。查看材料A.20.54%

B.21.29%

C.28.38%

D.55.13%答案:B解析:本题考查盈利能力分析。净资产收益率=净利润÷平均净资产×100%=322.5÷[(1460+1570)÷2]×100%=21.29%。 -

第3题:

A公司2016年和2017年12月31日资产负债表、现金流量表部分项目金额如下:

假定A公司2017年12月31日利润表列示本年度销售收入(主营业务收入)4500000元,销售成本(主营业务成本)3000000元。本年度发生的部分各自独立的经济业务如下:

①A公司2017年度累计实现净利润1678000元,并按照10%比例提取法定盈余公积金。

②2017年12月31日A公司核销经查明确实无法收回的应收账款500000元。

③2017年12月31日A公司以下账户期末余额分别是:固定资产1423546700元、累计折旧786890500元、固定资产减值准备256786000元。

根据A公司2017年度发生的部分各自独立的经济业务③填报资产负债表的固定资产项目的金额为()元。A.1423546700

B.1166760700

C.636656200

D.379870200答案:D解析:固定资产项目,应根据“固定资产”科目期末余额减“累计折旧”“固定资产减值准备”科目期末余额后的净额填列。因此,固定资产项目的金额=1423546700-786890500-256786000=379870200(元)。 -

第4题:

(2014年)丁公司2013年12月31日总资产为600000元,其中流动资产为450000元,非流动资产为150000元;股东权益为400000元。

丁公司年度运营分析报告显示,2013年的存货周转次数为8次,营业成本为500000元,净资产收益率为20%,非经营净收益为-20000元,期末流动比率为2.5。

要求:

(1)计算2013年存货平均余额。

(2)计算2013年年末流动负债。

(3)计算2013年净利润。

(4)计算2013年经营净收益。

(5)计算2013年净收益营运指数。答案:解析:(1)2013年的存货平均余额=500000/8=62500(元)

(2)2013年年末的流动负债=450000/2.5=180000(元)

(3)2013年净利润=400000×20%=80000(元)

(4)2013年经营净收益=净利润-非经营净收益=80000-(-20000)=100000(元)

(5)2013年的净收益营运指数=100000/80000=1.25。 -

第5题:

华图公司2019年的有关财务资料如下:

(1)2019年12月31日资产负债表简表如下:

资产负债表(简表)

2019年12月31日

单位:万元

注:2019年年末应付利息中计入固定资产的资本化利息为20万元。

(2)2019年利润表简表如下:

利润表(简表)

2019年度

单位:万元

(3)该公司2019年非经营净收益为-60万元。

要求:

(1)计算该公司2019年年末流动比率、速动比率和利息保障倍数;

(2)计算该公司2019年应收账款周转率和存货周转率;

(3)计算该公司2019年净收益营运指数。答案:解析:(1)流动比率=1430/654=2.19

速动比率=(1430-510)/654=1.41

利息保障倍数=(800+80)/(80+20)=8.8

(2)应收账款周转率=8000/[(405+390)/2]=20.13(次)

存货周转率=5600/[(480+510)/2]=11.31(次)

(3)经营净收益=净利润-非经营净收益=600-(-60)=660(万元)

净收益营运指数=经营净收益/净利润=660/600=1.1。 -

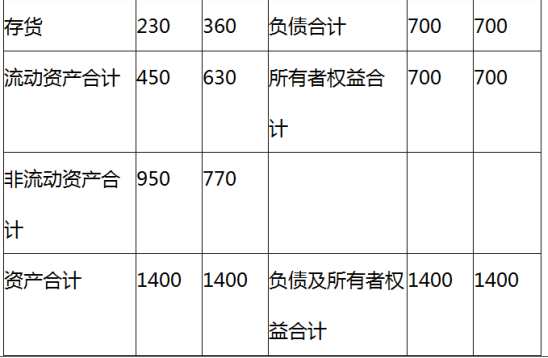

第6题:

A公司资料如下:

资料一: A公司资产负债表 \2020年12月31日单位:万元

资料二:

A公司2019年度销售净利率为16%,总资产周转率为0.5次,权益乘数为2.2,净资产收益率为17.6%,A公司2020年度销售收入为840万元,净利润为117.6万元。

要求:

(1)计算2020年年末速动比率、资产负债率;

(2)计算2020年总资产周转率、销售净利率、权益乘数和净资产收益率;

(3)利用因素分析法分析销售净利率、总资产周转率和权益乘数变动对净资产收益率的影响。答案:解析:(1)

速动比率=(630-360)/300=0.9

资产负债率=700/1400=50%

(2)

总资产周转率=840/[(1400+1400)/2]=0.6(次)

销售净利率=117.6/840=14%

(3)

分析对象:本期净资产收益率-上期净资产收益率=16.8%-17.6%=-0.8%

①上期数:16%×0.5×2.2=17.6%

②替代销售净利率:14%× 0.5×2.2=15.4%

③替代总资产周转率:14%× 0.6 × 2.2=18.48%

④替代权益乘数:14%× 0.6 × 2=16.8%

销售净利率降低的影响=②-①=15.4%-17.6%=-2.2%

总资产周转率加快的影响=③-②=18.48%-15.4%=3.08%

权益乘数变动的影响=④-③=16.8%-18.48%=-1.68%

各因素影响合计数=-2.2%+3.08%-1.68%=-0.8%

或者:采用差额计算法分析各因素变动的影响

销售净利率变动的影响=(14%-16%)×0.5 × 2.2=-2.2%

总资产周转率变动的影响=14%×(0.6-0.5)×2.2=3.08%

权益乘数变动的影响=14%×0.6×(2-2.2)=-1.68%

各因素影响合计数=-2.2%+3.08%-1.68%=-0.8%。 -

第7题:

某公司的年度财务报表摘录如下:

2009年12月31日资产负债表 单位:万元

一年平均存货周转次数为( )次。

A.1

B.2

C.3

D.4答案:C解析:平均存货=(期初存货+期末存货)/2=(4800+5200)/2=5000

存货周转次数=销货成本/平均存货=15000/5000=3次 -

第8题:

在计算某建设项目内部收益率时,得到如下结果:当i=6%时,净现值为45.6万元;当i=7%时,净现值为-130.35万, 则该项目的内部收益率为()

A5.5%

B6%

C6.26%

D6.5%

C

略 -

第9题:

在会计年度内,企业把资本性支出按收益性支出来处理,其后果是()

- A、本年度净收益降低,资产价值偏低

- B、本年度净收益和资产价值虚增

- C、本年度净收益减少,负债减少

- D、本年度净收益增加,负债减少

正确答案:A -

第10题:

问答题B公司2014年度的资产负债表和利润表如下:正确答案:解析: -

第11题:

问答题丁公司2013年12月31日总资产为600000元,其中流动资产为450000元,非流动资产为150000元;股东权益为400000元。丁公司年度运营分析报告显示,2013年的存货周转次数为8次,营业成本为500000元,净资产收益率为20%,非经营净收益为-20000元。期末的流动比率为2.5。计算2013年经营净收益。正确答案: 2013年经营净收益=80000-(-20000)=100000(元)解析: 暂无解析 -

第12题:

单选题在会计年度内,企业将资本性支出按收益性支出处理,其后果是( )。A本年度净收益增加和负债减少

B本年度净收益减少和资产不变

C本年度净收益和资产价值虚增

D本年度净收益降低,甚至出现亏损和资产价值偏低

正确答案: B解析: 暂无解析 -

第13题:

CD公司是一家农业企业,该公司2015年12月31日的资产负债表、利润表如下所示。

CD公司2015年度的存货周转天数为( )天。查看材料A.1.33

B.2.67

C.135

D.270答案:C解析:本题考查资产管理效率分析。存货周转率(次数)=销售成本÷平均存货余额=1200÷[(400+500)÷2]=2.67(次),存货周转天数=360÷存货周转率=360÷2.67=135(天)。 -

第14题:

CD公司是一家农业企业,该公司2015年12月31日的资产负债表、利润表如下所示。

CD公司2015年度资本保值增值率为( )。查看材料A.107%

B.107.53%

C.110%

D.116.7%答案:B解析:本题考查盈利能力分析。资本保值增值率=期末所有者权益÷期初所有者权益×100%=1570÷1460×100%=107.53%。 -

第15题:

丁公司2013年12月31日总资产为600000元,其中流动资产为450000元,非流动资产为150000元;股东权益为400000元。

丁公司年度运营分析报告显示,2013年的存货周转次数为8次。销售成本为500000元,净资产收益率为20%,非经营净收益为-20000元。期末的流动比率为2.5。

要求:

(1)计算2013年存货平均余额。

(2)计算2013年末流动负债。

(3)计算2013年净利润。

(4)计算2013年经营净收益。

(5)计算2013年净收益营运指数。答案:解析:(1)2013年的存货平均余额=500000/8=62500(元)

(2)2013年末的流动负债=450000/2.5=180000(元)

(3)2013年净利润=400000×20%=80000(元)

(4)2013年经营净收益=80000+20000=100000(元)

(5)2013年的净收益营运指数=100000/80000=1.25 -

第16题:

已知某公司2019年度营业收入为2000万元,营业净利率为30%,部分财务报表的有关资料如下:

资产负债表

2019年12月31日 单位:万元

可比公司的相关财务指标如下表所示:

可比公司相关财务指标

涉及资产负债表中的数据均使用平均数计算。

要求:

(1)计算该公司2019年的流动比率、速动比率和现金比率。

(2)计算该公司2019年的总资产周转率、总资产净利率、权益乘数。

(3)计算该公司与可比公司的净资产收益率的差异,并使用因素分析法依次测算总资产净利率、权益乘数变动对净资产收益率差异的影响。答案:解析:(1)流动比率=流动资产/流动负债=[(530+535)/2]/[(500+480)/2]=532.5/490=1.09

速动比率=速动资产/流动负债=[(160+165)/2+(170+180)/2]/[(500+480)/2]=337.5/490=0.69

现金比率=[(170+180)/2]/[(500+480)/2]=175/490=0.36

(2)总资产周转率=营业收入/平均资产总额=2000/[(1700+1820)/2]=2000/1760=1.14

总资产净利率=营业净利率×总资产周转率=30%×1.14=34.2%

权益乘数=资产总额/股东权益=[(1700+1820)/2]/ [(1000+1170)/2]=1760/1085=1.62

(3)

该公司2019年度净资产收益率=34.2%×1.62=55.4%

该公司与可比公司净资产收益率的差异=55.4%-70%=-14.6%

总资产净利率变动对净资产收益率差异的影响=(34.2%-35%)×2=-1.6%

权益乘数变动对净资产收益率差异的影响=34.2%×(1.62-2)=-13%。 -

第17题:

(1)某公司2019年12月31日资产负债表简表如下:

单位:万元

(2)2019年利润表简表如下:

单位:万元

(3)假设该公司股票属于固定成长股票,股利固定增长率为4%。该公司2019年年末每股现金股利为0.20元,年末普通股股数为100万股。该公司股票的β系数为1.2,市场组合的收益率为12%,无风险收益率为2%。

(4)该公司2019年经营性现金流入1360万元,经营性现金流出1310万元。

要求:

(1)计算该公司2019年年末的流动比率、速动比率、现金比率、权益乘数和利息保障倍数;

(2)计算该公司2019年应收账款周转率、存货周转率和总资产周转率;

(3)计算该公司2019年净资产收益率和所有者权益增长率;

(4)计算该公司2020年经营杠杆系数、财务杠杆系数和总杠杆系数;

(5)计算该股票的必要收益率和2019年12月31日的每股价值;

(6)假设2019年12月31日该股票的市场价格为18元/股,计算2019年年末该公司股票的市盈率、每股净资产和市净率;

(7)计算该公司2019年营业现金比率和净收益营运指数(非经营净收益为-15万元)答案:解析:(1)2019年末流动比率=715÷327=2.19

速动比率=(715-255)÷327=1.41

现金比率=(225+40)÷327=0.81

权益乘数=1965÷1080=1.82

利息保障倍数=(200+20)÷20=11

(2)应收账款周转率=2000÷[(202.5+195)/2]=10.06(次)

存货周转率=1400÷[(240+255)/2]=5.66(次)

总资产周转率=2000÷[(1837.5+1965)/2]=1.05(次)

(3)净资产收益率=150÷[(1072.5+1080)/2]=13.94%

所有者权益增长率=(1080-1072.5)÷1072.5=0.7%

(4)固定经营成本费用=三项期间费用合计-利息费用=200-20=180(万元)

经营杠杆系数=(220+180)÷220=1.82

财务杠杆系数=220÷(220-20)=1.1

总杠杆系数=1.82×1.1=2.0

(5)股票的必要收益率=2%+1.2×(12%-2%)=14%

2018年12月31日的每股价值=0.2×(1+4%)÷(14%-4%)=2.08(元)

(6)每股收益=150÷100=1.5(元)

市盈率=18÷1.5=12

每股净资产=1080÷100=10.8(元)

市净率=18÷10.8=1.67

(7)经营活动现金流量净额=1360-1310=50(万元)

营业现金比率=50/2000=0.025

经营净收益=净利润-非经营净收益=150-(-15)=165(万元)

净收益营运指数=经营净收益/净利润=165/150=1.1。 -

第18题:

某公司的年度财务报表摘录如下:

2009年12月31日资产负债表 单位:万元

公司速动比率( )。

A.1.03

B.1.16

C.1.22

D.1.28答案:B解析:速动比率=速动资产/流动负债=(流动资产-存货)/流动负债=(600+2000+800+2400+5200-5200)/(1000+2000+2000)=1.16 -

第19题:

某公司的年度财务报表摘录如下:

2009年12月31日资产负债表 单位:万元

应收账款周转天数为( )天。

A.36

B.44

C.52

D.60答案:A解析:应收账款平均余额=(期初应收账款+期末应收账款)/2=(1600+2400)/2=2000

应收账款周转次数=营业收入/应收账款平均余额=20000/2000=10

应收账款周转天数=360/应收账款周转次数=360/10=36天 -

第20题:

在计算某建设项目内部收益率时,得到如下结果:当i=6%时,净现值为45.6万元;当i=7%时,净现值为-130.35万, 则该项目的内部收益率为()

- A、5.5%

- B、6%

- C、6.26%

- D、6.5%

正确答案:C -

第21题:

丁公司2013年12月31日总资产为600000元,其中流动资产为450000元,非流动资产为150000元;股东权益为400000元。丁公司年度运营分析报告显示,2013年的存货周转次数为8次,营业成本为500000元,净资产收益率为20%,非经营净收益为-20000元。期末的流动比率为2.5。 计算2013年经营净收益。

正确答案: 2013年经营净收益=80000-(-20000)=100000(元) -

第22题:

单选题在会计年度内,企业把资本性支出按收益性支出来处理,其后果是()A本年度净收益降低,资产价值偏低

B本年度净收益和资产价值虚增

C本年度净收益减少,负债减少

D本年度净收益增加,负债减少

正确答案: D解析: 暂无解析 -

第23题:

问答题戊公司是一家上市公司,为了综合分析上年度的经营业绩,确定股利分配方案,公司董事会召开专门会议进行讨论。公司相关资料如下。资料一:戊公司资产负债表简表如下表所示。戊公司资产负债表简表(2012年12月31日)单位:万元资料二:戊公司及行业标杆企业部分财务指标如下表所示(财务指标的计算如需年初、年末平均数时使用年末数代替);资料三:戊公司2012年营业收入为146977万元。净利润为9480万元。2013年投资计划需要资金15600万元。公司的目标资产负债率为60%,公司一直采用剩余股利政策。计算戊公司2012年净资产收益率与行业标杆企业的差异,并使用因素分析法依次测算总资产净利率和权益乘数变动对净资产收益率差异的影响。正确答案: 戊公司2012年净资产收益率与行业标杆企业的差异=23.7%-26%=-2.3%总资产净利率变动对净资产收益率的影响=(9.48%-13%)×2=-7.04%权益乘数变动对净资产收益率的影响=9.48%×(2.5-2)=4.74%解析: 暂无解析