A公司2012年的财务报表资料如下:(2)A公司2011年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。(3)计算财务比率时假设:“货币资金”全部为金融资产,“应收票据”、“应收账款”、“其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支付利息;财务费用全部为利息费用,公允价值变动收益全部为交易性金融资产的公允价值变动收益,没有金融性的资产减值损失和投资收益。 (4)目前资本市场上等风险投资的权益成本为l2%,税后净负债

题目

A公司2012年的财务报表资料如下:

(2)A公司2011年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。

(2)A公司2011年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。 (3)计算财务比率时假设:“货币资金”全部为金融资产,“应收票据”、“应收账款”、“其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支付利息;财务费用全部为利息费用,公允价值变动收益全部为交易性金融资产的公允价值变动收益,没有金融性的资产减值损失和投资收益。 (4)目前资本市场上等风险投资的权益成本为l2%,税后净负债成本为7%。2012年公司董事会对A公司要求的目标权益净利率为11%,要求的目标税后净负债成本为7%。 要求: (1)计算2012年和2011年的净经营资产、净金融负债和税后经营净利润。 (2)计算2012年的净经营资产净利率、税后经营净利率、净经营资产周转率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率和权益净利率(为简化起见取自资产负债表的数取期末数)。 (3)对2012年权益净利率较上年变动的差异进行因素分解,依次计算净经营资产净利率、税后利息率和净财务杠杆的变动对2012年权益净利率变动的影响。 (4)如果A公司2012年要实现权益净利率为21%的目标,在不改变税后利息率和净财务杠杆的情况下,净经营资产净利率应该达到什么水平? (5)计算2012年的剩余经营收益、剩余权益收益和剩余净金融支出(取自资产负债表的数取平均数)。 (6)计算A公司2012年的披露的经济增加值。计算时需要调整的事项如下:为扩大市场份额,A公司2012年末发生研发支出30万元,全部计入当期损益,计算披露的经济增加值时要求将该研发费用资本化(提示:调整时按照复式记账原理,同时调整税后经营净利润和净经营资产)。

(3)计算财务比率时假设:“货币资金”全部为金融资产,“应收票据”、“应收账款”、“其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支付利息;财务费用全部为利息费用,公允价值变动收益全部为交易性金融资产的公允价值变动收益,没有金融性的资产减值损失和投资收益。 (4)目前资本市场上等风险投资的权益成本为l2%,税后净负债成本为7%。2012年公司董事会对A公司要求的目标权益净利率为11%,要求的目标税后净负债成本为7%。 要求: (1)计算2012年和2011年的净经营资产、净金融负债和税后经营净利润。 (2)计算2012年的净经营资产净利率、税后经营净利率、净经营资产周转率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率和权益净利率(为简化起见取自资产负债表的数取期末数)。 (3)对2012年权益净利率较上年变动的差异进行因素分解,依次计算净经营资产净利率、税后利息率和净财务杠杆的变动对2012年权益净利率变动的影响。 (4)如果A公司2012年要实现权益净利率为21%的目标,在不改变税后利息率和净财务杠杆的情况下,净经营资产净利率应该达到什么水平? (5)计算2012年的剩余经营收益、剩余权益收益和剩余净金融支出(取自资产负债表的数取平均数)。 (6)计算A公司2012年的披露的经济增加值。计算时需要调整的事项如下:为扩大市场份额,A公司2012年末发生研发支出30万元,全部计入当期损益,计算披露的经济增加值时要求将该研发费用资本化(提示:调整时按照复式记账原理,同时调整税后经营净利润和净经营资产)。

相似考题

更多“ A公司2012年的财务报表资料如下:(2)A公司2011年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。(3)计算财务比率时假设:“货币资金”全部为金融资产”相关问题

-

第1题:

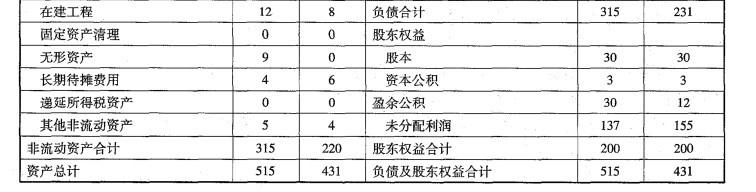

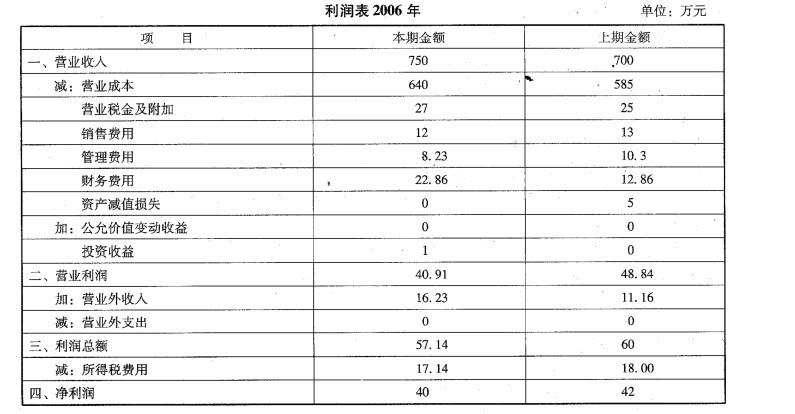

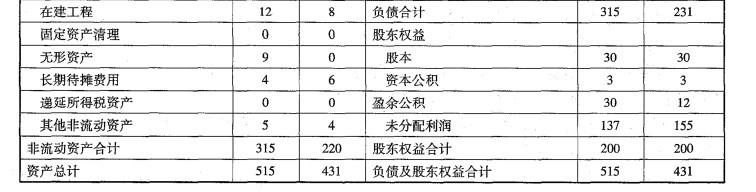

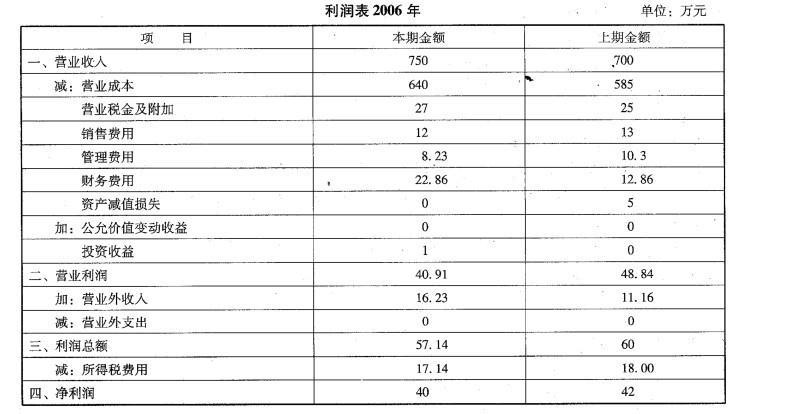

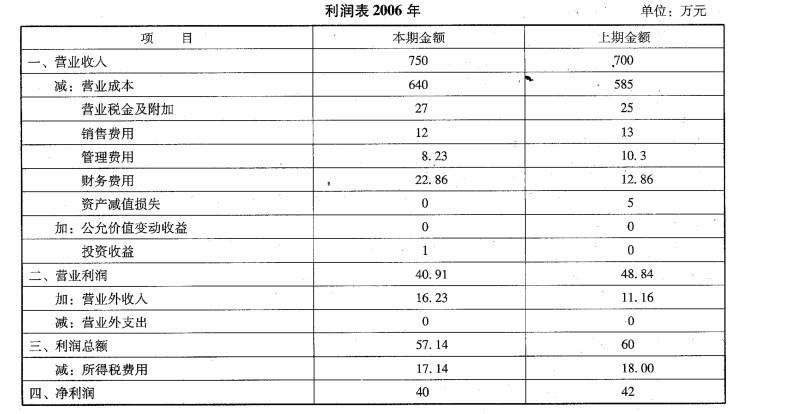

(1)A公司2006年的资产负债表和利润表如下所示:

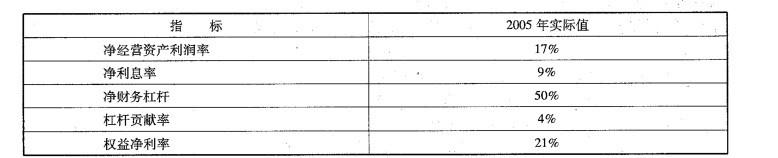

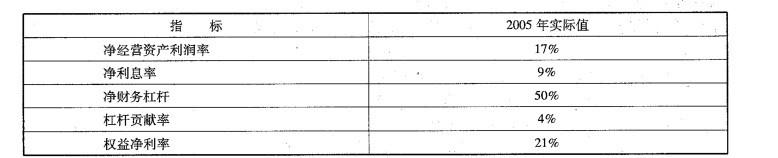

(2) A公司2005年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。

(2) A公司2005年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。 (3)计算财务比率时假设:“货币资金”全部为金融资产;“应收票据”、“应收账款”、 “其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支 付利息;财务费用全部为利息费用。

(3)计算财务比率时假设:“货币资金”全部为金融资产;“应收票据”、“应收账款”、 “其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支 付利息;财务费用全部为利息费用。

要求:

计算2006年的净经营资产、净金融负债和经营利润。答案:解析:经营资产=515 -(10+5) =500 (万元)

经营负债=315 -(30 + 105 +80) =100 (万元)

净经营资产= 500 - 100 = 400 (万元)

净金融负债=净经营资产-股东权益=400-200 =200 (万元)

平均所得税税率=17. 14/57. 14 = 30%

净利息费用=22.86 X (1 - 30% ) =16 (万元)

经营利润=净利润+净利息费用=40 +16 = 56 (万元) -

第2题:

(1)A公司2006年的资产负债表和利润表如下所示:

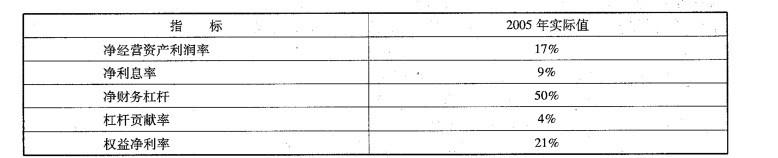

(2) A公司2005年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。

(2) A公司2005年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。 (3)计算财务比率时假设:“货币资金”全部为金融资产;“应收票据”、“应收账款”、 “其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支 付利息;财务费用全部为利息费用。

(3)计算财务比率时假设:“货币资金”全部为金融资产;“应收票据”、“应收账款”、 “其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支 付利息;财务费用全部为利息费用。

要求:

对2006年权益净利率较上年变动的差异进行因素分解,依次计算净经营资产利润 率、净利息率和净财务杠杆的变动对2006年权益净利率变动的影响。答案:解析:2006年权益净利率-2005年权益净利率=20% -21% = -1%2005 年权益净利率=17% + (17% -9% ) X 50% =21%

替代净经营资产利润率:14% + (14% -9%) X 50% = 16. 5%

替代净利息率:14% +(14% -8%) X 50% =17%

替代净财务杠杆:14% +(14% -8%) X100% =20%

净经营资产利润率变动影响=16. 5% -21% = -4. 5%

净利息率变动影响=17% - 16.5% =0.5%

净财务杠杆变动影响=20% -17% =3%

由于净经营资产利润率降低,使权益净利率下降4.5%;由于净利息率下降,使权益净利率上升0.5%;由于净财务杠杆上升,使权益净利率上升3%。三者共同作用使权益净利率下降1%,其中净经营资产利润率下降是主要影响因素。 -

第3题:

已知某公司2019年度营业收入为2000万元,营业净利率为30%,部分财务报表的有关资料如下:

资产负债表

2019年12月31日 单位:万元

可比公司的相关财务指标如下表所示:

可比公司相关财务指标

涉及资产负债表中的数据均使用平均数计算。

要求:

(1)计算该公司2019年的流动比率、速动比率和现金比率。

(2)计算该公司2019年的总资产周转率、总资产净利率、权益乘数。

(3)计算该公司与可比公司的净资产收益率的差异,并使用因素分析法依次测算总资产净利率、权益乘数变动对净资产收益率差异的影响。答案:解析:(1)流动比率=流动资产/流动负债=[(530+535)/2]/[(500+480)/2]=532.5/490=1.09

速动比率=速动资产/流动负债=[(160+165)/2+(170+180)/2]/[(500+480)/2]=337.5/490=0.69

现金比率=[(170+180)/2]/[(500+480)/2]=175/490=0.36

(2)总资产周转率=营业收入/平均资产总额=2000/[(1700+1820)/2]=2000/1760=1.14

总资产净利率=营业净利率×总资产周转率=30%×1.14=34.2%

权益乘数=资产总额/股东权益=[(1700+1820)/2]/ [(1000+1170)/2]=1760/1085=1.62

(3)

该公司2019年度净资产收益率=34.2%×1.62=55.4%

该公司与可比公司净资产收益率的差异=55.4%-70%=-14.6%

总资产净利率变动对净资产收益率差异的影响=(34.2%-35%)×2=-1.6%

权益乘数变动对净资产收益率差异的影响=34.2%×(1.62-2)=-13%。 -

第4题:

(1)A公司2006年的资产负债表和利润表如下所示:

(2) A公司2005年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。

(2) A公司2005年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。 (3)计算财务比率时假设:“货币资金”全部为金融资产;“应收票据”、“应收账款”、 “其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支 付利息;财务费用全部为利息费用。

(3)计算财务比率时假设:“货币资金”全部为金融资产;“应收票据”、“应收账款”、 “其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支 付利息;财务费用全部为利息费用。

要求:

计算2006年的净经营资产利润率、净利息率、净财务杠杆、杠杆贡献率和权益净利率。

按(29)、(30)的要求计算各项指标时,均以2006年资产负债表中有关项目的期末数与利润表中有关项目的当期数为依据。答案:解析:净经营资产利润率=经营利润/净经营资产=56/400= 14%

净利息率=净利息/净金融负债=16/200 = 8%

净财务杠杆=净金融负债/股东权益=200/200 = 100%

杠杆贡献率=(净经营资产利润率-净利息率)X净财务杠杆

=( 14% -8%) X 100% = 6%

权益净利率=净经营资产利润率+杠杆贡献率=14% + 6% = 20% -

第5题:

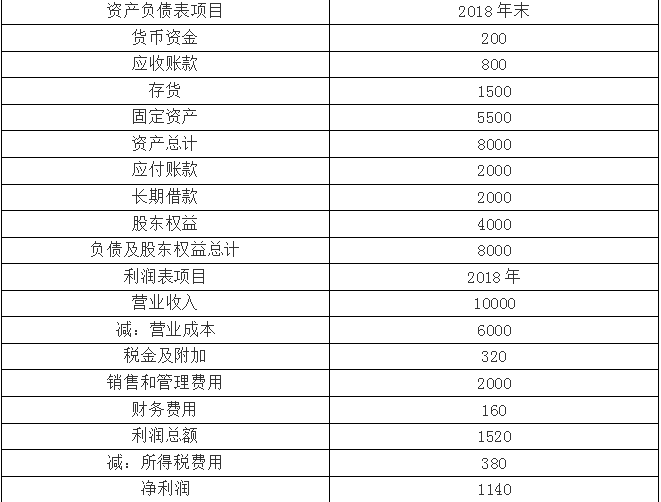

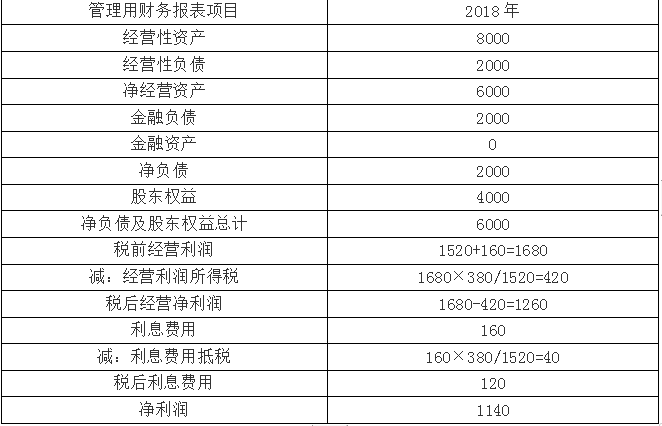

甲公司是一家动力电池生产企业,拟采用管理用财务报表进行财务分析。相关资料如下:

(1)甲公司2018年主要财务报表数据:

? 单位:万元

(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出。甲公司的企业所得税税率25%。

(3)乙公司是甲公司的竞争对手,2018年相关财务比率如下:

要求:

(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。

? 单位:万元

(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率、税后利息率、净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)

(3)计算甲公司与乙公司权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序,对该差异进行定量分析。答案:解析:(1)

? 单位:万元

(2)净经营资产净利率=1260/6000=21%

税后利息率=120/2000=6%

净财务杠杆=2000/4000=50%

权益净利率=1140/4000=28.5%

(3)甲公司与乙公司权益净利率的差异=28.5%-30.4%=-1.9%

乙公司权益净利率=22%+(22%-8%)×60%=30.4%①

替换净经营资产净利率:21%+(21%-8%)×60%=28.8%②

替换税后利息率:21%+(21%-6%)×60%=30%③

替换净财务杠杆:21%+(21%-6%)×50%=28.5%④

净经营资产净利率变动的影响=②-①=28.8%-30.4%=-1.6%

税后利息率变动的影响=③-②=30%-28.8%=1.2%

净财务杠杆变动的影响=④-③=28.5%-30%=-1.5%

即净经营资产净利率降低导致权益净利率下降1.6%,税后利息率降低导致权益净利率提高1.2%,净财务杠杆降低导致权益净利率下降1.5%,综合导致权益净利率下降1.9%。