背景资料:2010年12月某水利施工企业编制次年的材料供应计划,有关资料见下表。由表可知,2011年该企业A材料计划供应量应为( )t。A、228.18B、204.18C、199.21D、185.97A材料的总需用量中每次采购数量,使其( )之和最低,则该批量称为A材料的经济采购批量。A、保管费和运输费B、仓储费和运输费C、储费和管理费D、保管费和采购费

题目

背景资料:2010年12月某水利施工企业编制次年的材料供应计划,有关资料见下表。

由表可知,2011年该企业A材料计划供应量应为( )t。

A、228.18

B、204.18

C、199.21

D、185.97

A材料的总需用量中每次采购数量,使其( )之和最低,则该批量称为A材料的经济采购批量。

A、保管费和运输费

B、仓储费和运输费

C、储费和管理费

D、保管费和采购费

相似考题

更多“背景资料:2010年12月某水利施工企业编制次年的材料供应计划,有关资料见下表。由表可知,2011年该 ”相关问题

-

第1题:

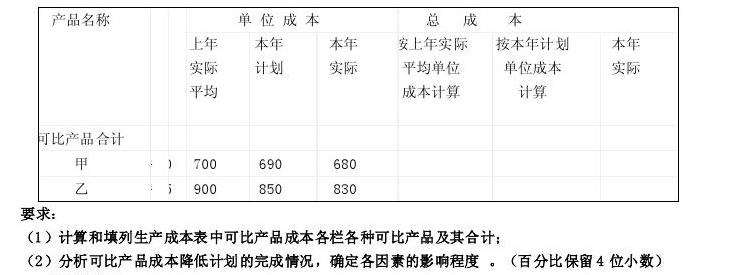

已知某企业可比产品成本计划降低额1800元,计划降低率3.75%。其他有关资料见下表:

参考答案:

参考答案:

-

第2题:

背景资料:

项目部编制了该桥臂浇筑专项施工方案,主要内容为:工程概况、编制依据、施工计划、施工工艺技术、施工安全保证措施、劳动力计划、C和 D。专项方案编制完成后,由项目组织审核,项目总部签字后报监理单位。

【问题】

事件二C、D的内容是什么?专项施工方案审批流程是否正确?如有错误则改正。答案:解析:C-计算书,D-相关图纸。

不正确。专项方案编制完成后,施工单位技术部门组织本单位施工技术、安全、质量等部门的专业技术人员进行审核。经审核合格的,由施工单位技术负责人签字,并报监理单位由项目总监理工程审核签字。 -

第3题:

共用题干

在编制某土建工程基础部分施工图预算时,汇总出的人工、材料、机械台班消耗量如下表所示。

根据以上资料,回答下列问题:若该工程的施工单位属某国营施工企业,计划利润率按7%计取,则该基础工程预算价值是()元。

A:228858.8

B:235675.06

C:235901.76

D:239501.76答案:C解析:直接工程费=人工费+材料费+机械费=908*4.5+952*5.1+431*312+9.4*178+20000*0.150+175.3+102*25.6+15*170.4=153428.9(元)。

上题已经计算出直接工程费为153428.9(元),其他直接费=153428.9*11%=16877.18(元),现场经费=153428.9*7%=10740.02(元);间接费=直接费*18%=(153428.9+16877.18+10740.02)*18%=32588.3(元);预算成本=直接费+间接费=直接工程费+其他直接费+现场经费+间接费=153428.9+16877.18+10740.02+32588.3=213634.4(元)。

预算价值=预算成本+利润=213634.4*(1+7%)=228858.80(元)。

先用计算出的各分项工程的实物工程量,分别套取预算定额,并按类相加,求出单位工作所需的各种人工、材料、施工机械台班的消耗量,然后分别乘以当时当地各种人工、材料、施工机械台班的实际单价,求得人工费、材料费和施工机械使用费,再汇总求和,即实物法。 -

第4题:

(2014年)【背景资料】

某大(2)型泵站工程施工招标文件根据《水利水电工程标准施工招标文件》(2009年版)编制。

资格审查资料包括“近3年财务状况表”、“近5年完成的类似项目情况表”等相关表格及其证明材料复印件。

【问题】资格审查资料中“近3年财务状况表”和“近5年完成的类似项目情况表”分别应附哪些证明材料?答案:解析:(1)“近3年财务状况表”应附经会计事务所或审计机构审计的财务会计报表,包括资产负债表、现金流量表、利润表和财务情况说明书的复印件。

(2)“近5年完成的类似项目情况表”应附中标通知书和(或)合同协议书、工程接收证书(工程竣工验收证书)、合同工程完工证书的复印件。 -

第5题:

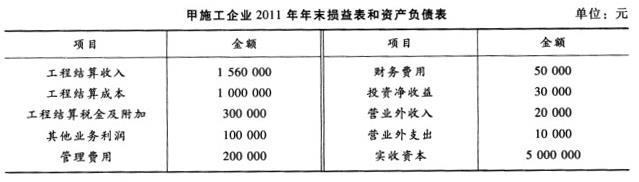

共用题干

甲施工企业2011年年末损益表和资产负债表中有关资料如下: 根据以上资料,回答下列问题:该施工企业的工程结算收入的内容包括()。

根据以上资料,回答下列问题:该施工企业的工程结算收入的内容包括()。

A:建造合同的初始收入

B:建造合同变更收入

C:建造合同索赔收入

D:材料销售收入答案:A,B,C解析:施工企业的营业收入包括建造合同收入和其他营业收入,建造合同收入即指工程价款结算收入,是施工企业的基本业务收入。建造合同收入包括以下内容:①合同的初始收入,即建造承包商与客户在双方签订的合同中最初商定的合同总金额,它构成合同收入的基本内容;②因合同变更、索赔、奖励等形成的收入,材料销售收入属于其他营业收入。

工程结算利润=工程结算收入-工程结算成本-工程结算税金及附加,即156-100-30=26(万元)。

利润总额=营业利润+投资净收益+营业外收支净额,营业利润=工程结算利润+其他业务利润-管理费用-财务费用+投资净收益,即26+10-20-5+3+(2-1)=15(万元)。

[15*(1-33%)]*10%=1.005(万元)。注意:企业以10%的比例提取法定盈余公积金时,只能按照当年实现的净利润提取,而不能包括以前年度的未分配利润(因为以前年度的未分配利润已经在上年提取过该公积金了)。