(2016年)基金N与基金M具有相同的标准差.基金N的平均收益率是基金M的两倍.基金N的夏普指数()。A.是基金M的两倍 B.小于基金M的两倍 C.大于基金M的两倍 D.等于基金M的夏普指数

题目

B.小于基金M的两倍

C.大于基金M的两倍

D.等于基金M的夏普指数

相似考题

更多“(2016年)基金N与基金M具有相同的标准差.基金N的平均收益率是基金M的两倍.基金N的夏普指数()。”相关问题

-

第1题:

已知基金的平均收益率、平均无风险利率和标准差,可以计算( )。

A.特雷诺指数

B.詹森指数

C.M2测度

D.夏普指数

正确答案:D

夏普指数=(平均收益率一平均无风险利率)/标准差。其意义为:每一单位风险,可给予的超额报酬。 -

第2题:

理财规划须关注基金市场,在评价基金业绩的指标中,()是指在一段评价期内基金投资组合的平均超额收益率超过无风险收益率部分与该基金的收益率的标准差之比。A:夏普指数

B:詹森指数

C:特雷纳指数

D:晨星指数答案:A解析: -

第3题:

基金N与基金M具有相同的标准差,基金N的平均收益率是基金M的两倍,基金N的夏普指数( )。A、是基金M的两倍

B、小于基金祕的两倍

C、大于基金M的两倍

D、等于基金M的夏普指数答案:C解析:夏普指数=(基金的平均收益率-基金的平均无风险利率)基金的标准差,由题干可知基金N与基金M具有相同的标准差,基金N的平均收益率是基金M的两倍,因此基金N的夏普指数大于基金M的两倍,故本题正确答案为C。 -

第4题:

已知无风险利率,基金的平均收益率及基金的标准差,可以计算( )。A.夏普指数

B.特雷诺指数

C.詹森指数

D.信息比率答案:A解析:夏普指数=(基金的平均收益率-无风险收益率)/基金的标准差。 -

第5题:

计算夏普指数需要的变量包括( )。

A.投资组合的系统风险 B.基金的标准差

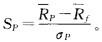

C.基金的平均无风险利率 D.基金的平均收益率答案:B,C,D解析:夏普指数以标准差作为基金风险的 度量,给出了基金份额标准差的超额收益率。用公式可表示为: 式中:Sp为夏普指数;

式中:Sp为夏普指数; 为基金的平均收益率:

为基金的平均收益率: 为基金的平均无风险利率;σp为基金的标准差。

为基金的平均无风险利率;σp为基金的标准差。 -

第6题:

理财规划须关注基金市场,在三大经典风险调整收益率指数中,( )是指在一段评价期内基金投资组合的平均超额收益率超过无风险收益率部分与该基金的收益率的标准差之比。

A.夏普比率

B.詹森指数

C.特雷纳指数

D.晨星指数答案:A解析:夏普比率等于投资组合在选择期间内的平均超额收益率与这期间收益率的标准差的比值。它衡量了投资组合的每单位波动性所获得回报。当投资人当前的投资组合为唯一投资时,用标准差作为投资组合的风险指标是合适的。 -

第7题:

已知某基金的平均收益率为12%,将其标准差调整到与市场指数标准差相同水平时的收益率为10%,市场平均收益率为7%,则该基金的M2测度等于()。

- A、3%

- B、5%

- C、7%

- D、9%

正确答案:A -

第8题:

已知无风险利率、基金的平均收益率及基金的标准差,可以计算()。

- A、夏普指数

- B、特雷诺指数

- C、詹森指数

- D、信息比率

正确答案:A -

第9题:

理财规划须关注基金市场,在三大经典风险调整收益率指数中,()是指在一段评价期内基金投资组合的平均超额收益率超过无风险收益率部分与该基金的收益率的标准差之比。

- A、夏普比率

- B、詹森指数

- C、特雷纳指数

- D、晨星指数

正确答案:A -

第10题:

单选题已知无风险利率、基金的平均收益率及基金的标准差,可以计算()。A夏普指数

B特雷诺指数

C詹森指数

D信息比率

正确答案: B解析: 夏普指数=(基金的平均收益率-无风险收益率)/基金的标准差。 -

第11题:

单选题基金P、Q、M和N相对于股市大盘的贝塔(β)值分别为-0.8,-0.3,0.6和1.3,若投资者预期股市将步入牛市,为获取更高收益率,则优势最大的是( )。A基金Q

B基金N

C基金P

D基金M

正确答案: C解析: -

第12题:

单选题( )是指在一段评价期内基金投资组合的平均超额收益率超过无风险收益率部分与该基金的收益率的标准差之比。A夏普比率

B詹森指数

C特雷诺指数

D晨星指数

正确答案: D解析: -

第13题:

基金A与基金B具有相同的贝塔值,基金A的平均收益率是基金B的两倍,基金A的特雷诺比率( )。

A、是基金B的两倍

B、小于基金B的两倍

C、大于基金B的两倍

D、等于基金B的特雷诺指数

答案:C

解析:本题考查特雷诺比率。特雷诺比率=(平均收益率-平均无风险收益率)/系统风险,基金A与基金B具有相同的贝塔值,基金A的平均收益率是基金B的两倍,基金A的特雷诺比率大于基金B的两倍。

-

第14题:

某基金的平均收益率为14%,基金的平均无风险利率为4%,基金的标准差为0.05,基金的系统风险为0.9,那么该基金的夏普指数为( )。A.1.8

B.2.5

C.3.4

D.2.0答案:D解析:

-

第15题:

基金N与基金M具有相同的贝塔值基金N的平均收益率是基金M的两倍,基金N的特雷诺比率( )。A.大于基金M的两倍

B.等于基金M的特雷诺指数

C.小于基金M的两倍

D.是基金M的两倍答案:A解析:特雷诺比率=(基金的平均收益率-平均无风险收益率)/系统风险。 -

第16题:

已知基金的平均收益率、平均无风险利率和标准差,可以计算( )。

A.特雷诺指数 B.詹森指数C. M2测度 D.夏普指数答案:D解析:答案为D。夏普指数=(平均收益率一平均无风险利率)/标准差。其意 义为:每一单位风险,可给予的超额报酬。 -

第17题:

计算夏普指数的内容有()。A:基金的平均收益率

B:基金的平均无风险利率

C:基金的标准差

D:基金的平均风险利率答案:A,B,C解析:夏普指数的计算有基金的平均收益率、基金的平均无风险利率、基金的标准差。 -

第18题:

用基金的平均超额收益率除以该基金收益率的标准差,并以此为基准来测度任何基金组合绩效的方法是()。

- A、特雷诺指数法

- B、詹森指数法

- C、信息比率法

- D、夏普指数法

正确答案:D -

第19题:

基金N与基金M具有相同的贝塔值,基金N的平均收益率是基金M的两倍,则基金N的特雷诺比率()。

- A、大于基金M的两倍

- B、等于基金M的特雷诺比率

- C、小于基金M的两倍

- D、是基金M的两倍

正确答案:A -

第20题:

()以标准差作为基金风险的度量,给出了基金份额标准差的超额收益率。

- A、特雷诺指数

- B、夏普指数

- C、詹森指数

- D、道氏指数

正确答案:B -

第21题:

以标准差作为基金风险的度量,给出了基金份额标准差的超额收益率的是()。

- A、特雷诺指数

- B、夏普指数

- C、詹森指数

- D、帕氏指数

正确答案:B -

第22题:

单选题基金N和基金M有相同的贝塔系数,基金N的平均收益率是基金M的两倍,基金N的特雷诺比率( )。A与基金M特雷诺比率相等

B是基金M的两倍

C大于基金M的两倍

D小于基金M的两倍

正确答案: A解析: -

第23题:

单选题用基金的平均超额收益率除以该基金收益率的标准差,并以此为基准来测度任何基金组合绩效的方法是()。A特雷诺指数法

B詹森指数法

C信息比率法

D夏普指数法

正确答案: C解析: 暂无解析