基金N与基金M具有相同的贝塔值,基金N的平均收益率是基金M的两倍,基金N的特需诺比率()A.大于基金M的两倍B.是基金M的两倍C.等于基金M的特需诺比率D.小于基金M的两倍

题目

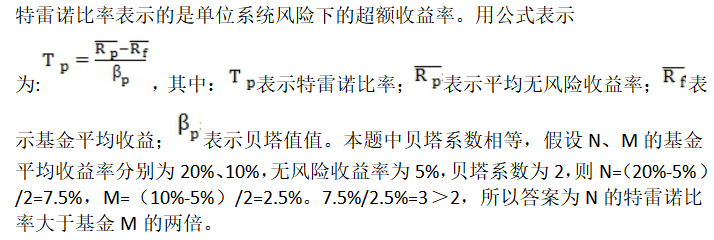

基金N与基金M具有相同的贝塔值,基金N的平均收益率是基金M的两倍,基金N的特需诺比率()

A.大于基金M的两倍

B.是基金M的两倍

C.等于基金M的特需诺比率

D.小于基金M的两倍

相似考题

更多“基金N与基金M具有相同的贝塔值,基金N的平均收益率是基金M的两倍,基金N的特需诺比率()A.大于基 ”相关问题

-

第1题:

基金N与基金M具有相同的贝塔值基金N的平均收益率是基金M的两倍,基金N的特雷诺比率( )。A.大于基金M的两倍

B.等于基金M的特雷诺指数

C.小于基金M的两倍

D.是基金M的两倍答案:A解析:特雷诺比率=(基金的平均收益率-平均无风险收益率)/系统风险。 -

第2题:

基金N和基金M有相同的贝塔系数,基金N的平均收益率是基金M的两倍,基金N的特雷诺比率( )。A.与基金M特雷诺比率相等

B.是基金M的两倍

C.大于基金M的两倍

D.小于基金M的两倍答案:C解析:

-

第3题:

假定在样本期内无风险利率为6%,市场资产组合的平均收益率为18%;基金A的平均收益率为17.6%,贝塔值为1.2;基金B的平均收益率为17.5%,贝塔值为1.0;基金C的平均收益率为17.4%,贝塔值为0.8。那么用詹森指数衡量,绩效最优的基金是( )。A.基金A﹢基金C

B.基金B

C.基金A

D.基金C答案:D解析:基金A的詹森指数=17.6%-[6%﹢1.2(18%-6%)]=-2.8%;基金B的詹森指数=17.5%-[6%﹢1.0(18%-6%)]=-0.5%;基金C的詹森指数=17.4%-[6%+0.8(18%-6%)]=1.8%。因此基金C的绩效最优。 -

第4题:

基金P、Q、M和N相对于股市大盘的贝塔(β)值分别为-0.8,-0.3,0.6和1.3,若投资者预期股市将步入牛市,为获取更高收益率,则优势最大的是( )。A.基金Q

B.基金N

C.基金P

D.基金M答案:B解析: -

第5题:

假定在样本期内无风险利率为6%,市场资产组合的平均收益率为18%;基金A的平均收益率为17.6%,贝塔值为1.2;基金B的平均收益率为17.5%,贝塔值为1.0;基金C的平均收益率为17.4%,贝塔值为0.8。那么用詹森指数衡量,绩效最优的基金是()。A:基金A+基金C

B:基金B

C:基金A

D:基金C答案:D解析:基金A的詹森指数=17.6%-[6%+1.2*(18%-6%)]=-2.8%;基金B的詹森指数=17.5%-[6%+1.0*(18%-6%)]=-0.5%;基金C的詹森指数=17.4%-[6%+0.8*(18%-6%)]=1.8%。因此基金C的绩效最优。